祖名股份数据打架亲戚为大客户 交通事故19起致死4人

来源:中国经济网

中国经济网编者按:8月13日,祖名豆制品股份有限公司(以下简称“祖名股份”)首发上会。祖名股份拟于深交所中小板上市,拟公开发行新股不超过3120万股,且发行数量占发行后总股本的比例不低于25.00%,保荐机构为一创投行。祖名股份本次拟募集资金4.27亿元,分别用于年产8万吨生鲜豆制品生产线技改项目、豆制品研发与检测中心提升项目。

据中国经营报报道,此为祖名股份第三次冲击A股市场。早在2013年,浙江省环保厅就曾表示祖名股份进入上市环保核查公示阶段,不过当时冲刺IPO计划未能成功。随后,祖名股份于2016年3月22日正式挂牌新三板,成为当时新三板豆制品第一股,2019年3月14日起终止挂牌,转战A股。2019年7月5日,证监会官网披露祖名股份招股书,二次冲击A股未果。2020年7月8日,祖名股份再次披露招股书,开始第三次A股上市之路。

根据招股书,2016年至2019年,祖名股份的营业收入分别为8.50亿元、8.63亿元、9.39亿元、10.48亿元;销售商品、提供劳务收到的现金分别为9.70亿元、9.51亿元、10.48亿元、11.57亿元。

2016年至2019年,祖名股份归属公司股东的净利润分别为3702.81万元、4148.87万元、6394.18万元、9016.51万元;经营活动产生的现金流量净额分别为7706.24万元、7191.60万元、1.33亿元、1.89亿元。

2016年至2019年,祖名股份的应收账款余额分别为7433.24万元、1.05亿元、1.14亿元、1.11亿元,应收账款净额分别为7030.27万元、9932.71万元、1.08亿元、1.04亿元,应收账款净额占期末流动资产的比例分别为20.27%、30.19%、34.39%、33.87%。

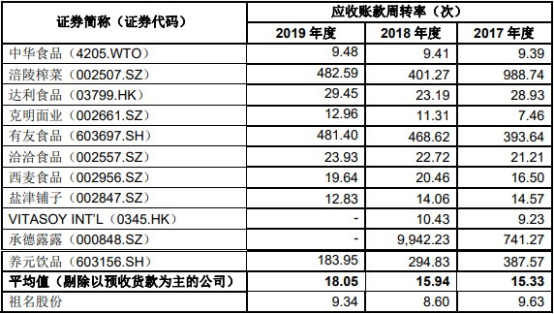

祖名股份的应收账款周转率呈下降趋势,且低于同行平均水平。2016年至2019年,祖名股份应收账款周转率分别为11.81次、9.63次、8.60次和9.34次,同行业可比上市公司应收账款周转率平均值分别为20.22次、15.33次、15.94次、18.05次。

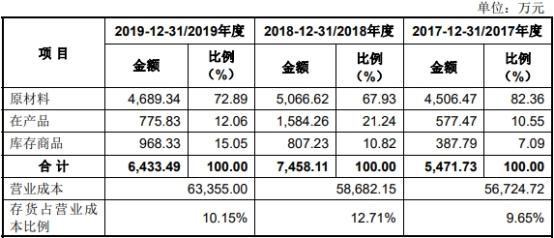

2016年末至2019年末,祖名股份存货金额分别为4695.68万元、5471.73万元和7458.11万元、6433.49万元,存货占营业成本比例分别为8.20%、9.65%、12.71%、10.15%。

2016年至2019年,祖名股份的存货周转率分别为12.31次、11.02次、8.94次、8.95次,呈下降趋势。可比上市公司存货周转率平均值分别为8.33次、7.06次、6.73次、6.40次。

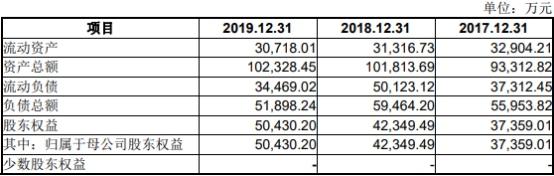

2016年末至2019年末,祖名股份负债总额分别为5.50亿元、5.60亿元、5.95亿元、5.19亿元。其中,短期借款分别为4.19亿元、2.45亿元、2.38亿元、1.75亿元。

从偿债能力指标来看,祖名股份和同行公司差距甚远。

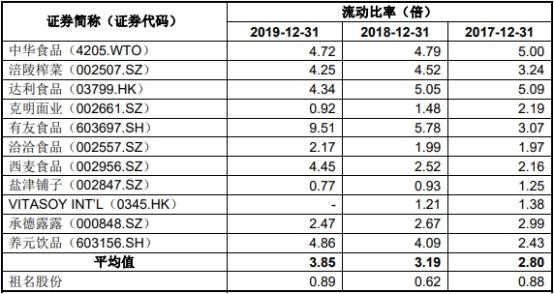

2016年末至2019年末,祖名股份的流动比率分别为0.65倍、0.88倍、0.62倍、0.89倍,同行业可比上市公司流动比率平均值分别为2.80倍、2.80倍、3.19倍、3.85倍。

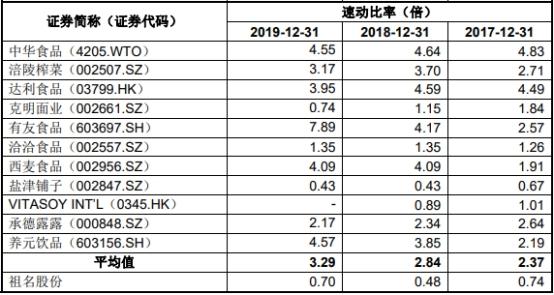

2016年末至2019年末,祖名股份的速动比率分别为0.56倍、0.74倍、0.48倍、0.70倍,同行业可比上市公司速动比率平均值分别为2.43倍、2.37倍、2.84倍、3.29倍。

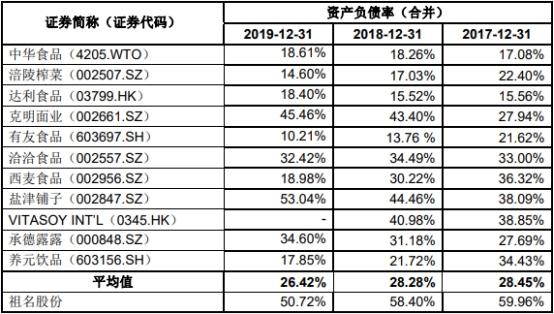

祖名股份的资产负债率大幅高于同行平均水平。截至2016年末至2019年末,祖名股份的资产负债率(合并)分别为60.76%、59.96%、58.40%、50.72%。可比上市公司资产负债率平均值分别为31.33%、28.45%、28.28%、26.42%。

祖名股份的主营业务毛利率逐年增长。2016年至2019年,祖名股份主营业务毛利率分别为32.63%、33.98%、37.32%、39.53%。

据证券市场红周刊报道,2017年和2018年,祖名股份向前五名供应商采购金额分别为21.6亿元和1.35亿元,占总采购额比例分别为39.04%、32.01%,由此推算出其2017年、2018年采购总额为4.11亿元和4.22亿元,若考虑到增值税率17%的影响,则这两年含税采购总额大约为4.8亿元和4.94亿元。

在2017年、2018年的现金流量表中,公司“购买商品、接受劳务支付的现金”为5.62亿元和5.64亿元,剔除当年预付款项新增的7.19万元和-269.75万元影响,与采购相关的现金支出分别达到了5.61亿元和5.66亿元。将含税采购与现金支出勾稽,可发现2017年和2018年,现金支出都比含税采购金额多出了8101.46万元和7237.3万元。理论上,这将会导致当年的应付款项有相应减少才合理。

事实上,祖名股份2017年、2018年的应付款项分别为6460.16万元和8145.95万元,都未减反增,分别相较上一年末增加了523.73万元和1685.79万元。很明显,这一新增金额与理论上应该减少的金额并不相符,存在8625.19万元和8923.09万元的差异。

2017年、2018年,祖名股份固定资产、在建工程、无形资产之和分别为7.84亿元和9.41亿元,分别增加4660.38万元和1.56亿元。而同期构建固定资产、无形资产和其他长期资产支付的现金分别为8479.28万元和1.43亿元,理论上,2017年应付款项应该相应减少3818.9万元,2018年应付款项应该增加1299.91万元。可即便是考虑到这部分数据的影响,2017年、2018年仍分别有4806.29万元和1.02亿元的现金支出去向不明。

此外,祖名股份的采购数据在招股书和新三板时期披露的年报中数据有多处不同,比如招股书显示,2016年和2017年祖名股份向前五大供应商采购金额为1.87亿元和1.60亿元,而同期年报中的相关数据分别为2.13亿元和1.85亿元。除此之外,招股书和此前年报还有很多“相同项目不同数据”的情况,这些异常都令人对其财务数据真实性生疑。

据大众证券报报道,祖名股份董事长夫人外甥女婿为其大客户。根据公司披露的报告期内前五名客户情况显示,2016-2018年,公司与个体工商户郑学军的交易金额分别为1796.89万元、1866.05万元、1995.56万元。查阅祖名股份在新三板时的2015年年报显示,2015年郑学军与公司交易金额为1437.60万元。根据公司招股说明书显示,郑学军为公司董事及高级管理人员李国平的姐夫、公司实际控制人之一王茶英的外甥女婿。

此外,祖名股份及其子公司发生至少19起为机动车交通事故责任纠纷,造成至少4人死亡。

2014年8月13日,中国裁判文书网披露的祖名豆制品股份有限公司与赵某某、上海田丰货物运输有限公司等机动车交通事故责任纠纷一审民事判决书((2012)杭江民初字第429号)显示,2009年7月17日10时28分,杨某某驾驶祖名股份所有的货车途经沪杭高速公路往杭州方向154公里+296米处与被告赵某某驾驶的上海田丰货物运输有限公司所有的重型货车发生碰撞,经交警事故认定:双方各负事故同等责任。事故造成3人抢救无效后死亡,二车损坏的严重后果。

2016年4月18日,中国裁判文书网披露的陈某1、陈某2与祖名豆制品股份有限公司、中国太平洋财产保险股份有限公司杭州市滨江支公司机动车交通事故责任纠纷一审民事判决书((2014)甬余民初字第66号)显示,陈某某驾驶普通二轮摩托车行驶至余姚市某大道四枝交叉路口时,祖名股份的驾驶员周某驾驶祖名股份的厢式货车将陈渭新撞倒,当场死亡,摩托车报废。经交警认定,双方各负事故同等责任。

中国经济网记者就相关问题向祖名股份发去采访函,祖名股份回复称,公司IPO进程及相关资讯将按照有关部门要求进行披露,可通过相关平台了解公司讯息。

豆制品生产企业拟深交所上市

祖名股份的主营业务为豆制品的研发、生产和销售,主要产品为生鲜豆制品、植物蛋白饮品、休闲豆制品等,其中生鲜豆制品主要包括:豆腐、千张、素鸡、豆腐干等;植物蛋白饮品主要包括:自立袋豆奶、利乐包豆奶等;休闲豆制品主要包括:休闲豆干、休闲豆卷、休闲素肉等。

祖名股份的控股股东为蔡祖明。本次发行前,蔡祖明直接持有公司3004.54万股,占本次发行前总股本的32.11%。祖名股份的实际控制人为蔡祖明、王茶英和蔡水埼。截至招股说明书签署日,蔡祖明、王茶英和蔡水埼分别直接持有公司32.11%、9.79%和13.05%的股份,并通过控制杭州纤品(三人合计持有杭州纤品67.70%的股份)控制公司18.86%的股份,从股权关系上实际控制了公司73.80%的股权,同时担任公司的重要管理职务,对公司的各项经营决策(包括但不限于修改公司章程、提名董事候选人等)均具有实质性重大影响。

蔡祖明与王茶英是夫妻关系,蔡水埼为蔡祖明与王茶英之子。截至招股说明书签署日,三人合计持有公司54.94%的股权。

蔡祖明,男,1960年05月出生,中国国籍,无境外永久居留权。EMBA,第十届杭州市政协委员、第四届杭州市滨江区人大代表、浙江省绿色农产品协会法定代表人、中国豆制品专业委员会副会长、浙江省民进企业家联谊会副会长。1986年开始个体经商,1994年创办萧山市华源豆制品厂,任厂长;2000年2月至2011年11月担任华源有限董事长兼总经理;现任杭州纤品董事长、扬州祖名执行董事兼总经理;2011年12月至今担任祖名股份董事长兼总经理。

王茶英,女,1963年10月出生,中国国籍,无境外永久居留权。大专学历,2008年杭州市优秀创业创新女企业家、浙江省“三八红旗手”。1994年与蔡祖明共同创办萧山市华源豆制品厂,任副厂长;2000年2月至2011年11月担任华源有限副总经理、党支部书记;现任安吉祖名执行董事兼总经理、杭州祖名监事、杭州纤品监事;2011年12月至今担任祖名股份董事、副总经理、党支部书记。

蔡水埼,男,1986年10月出生,中国国籍,无境外永久居留权。硕士学历,2010年10月至2011年11月担任华源有限总经理助理;2011年12月至2017年2月担任祖名股份董事、总经理助理;2011年6月至2017年2月曾任杭州纤品总经理;现任杭州祖名执行董事、杭州纤品董事、安吉祖名监事;2017年3月至今担任祖名股份董事、副总经理。

祖名股份拟于深交所中小板上市,拟公开发行新股不超过3120万股,且发行数量占发行后总股本的比例不低于25.00%,保荐机构为一创投行。祖名股份本次拟募集资金4.27亿元,其中3.62亿元用于年产8万吨生鲜豆制品生产线技改项目,6522.78万元用于豆制品研发与检测中心提升项目。

三战A股

据中国经营报报道,三度冲击A股市场的祖名股份,曾在新三板挂牌。

早在2013年,浙江省环保厅就曾表示祖名股份进入上市环保核查公示阶段,不过当时冲刺IPO计划未能成功。据了解,当时纳入环保核查的生产实体除祖名股份外,还有安吉祖名一家子公司,而另一家子公司杭州祖名由于从事销售业务,未纳入核查。

根据2013年的招股说明书,祖名股份计划募集资金总额为2.8亿元,分别投向“年产5万吨豆制品生产线技改扩建项目”“研发检测中心建设项目”“营销网络建设项目”。

随后,祖名股份于2016年3月22日正式挂牌新三板,成为当时新三板豆制品第一股,2019年3月14日起终止挂牌,转战A股。

2019年7月5日,证监会官网披露祖名股份招股书,二次冲击A股未果。2020年7月8日,祖名股份再次披露招股书,开始第三次A股上市之路。

记者通过查阅三次招股书发现,此次祖名股份募集资金的目的与前几次并无太大出入,主要集中在生产线及检测研发项目建设。

招股书显示,祖名股份本次拟公开发行新股不超过3120万股,发行数量占发行后总股本的比例不低于25%,预计募集资金总额为4.27亿元。其中,3.62亿元投入到位于浙江安吉的年产8万吨生鲜豆制品生产线技改项目;0.65亿元投入到豆制品研发与检测中心提升项目。

从新三板退市到三度冲击A股市场,祖名股份的资本路走得并不顺利。

营业收入和净利润逐年增长

2016年至2019年,祖名股份的营业收入分别为8.50亿元、8.63亿元、9.39亿元、10.48亿元;销售商品、提供劳务收到的现金分别为9.70亿元、9.51亿元、10.48亿元、11.57亿元。

应收账款周转率低于同行平均水平

2016年度、2017年度、2018年度和2019年度,祖名股份应收账款周转率分别为11.81次、9.63次、8.60次和9.34次,呈下降趋势。

祖名股份表示,应收账款周转率下降,主要系商超客户的收入金额及收入占比逐年增加,且商超客户应收账款的账期相对较长,导致应收账款期末余额增加。

祖名股份的应收账款周转率低于同行平均水平。2016年至2019年,同行业可比上市公司应收账款周转率平均值分别为20.22次、15.33次、15.94次、18.05次。

祖名股份称,同行业上市公司之间应收账款周转率差异较大,主要原因系应收账款周转率主要受销售渠道、品牌影响力、具体销售政策及信用政策等因素的影响。剔除以预收货款为主的同行业公司后的平均值与祖名股份的应收账款周转率差异较小。祖名股份的应收账款周转率与同行业公司中华食品、VITASOY INT’L较为接近。

2019年末存货金额6433.49万元

祖名股份表示,2017年末存货较上年有所增加,主要系公司在产品腐乳有所增加;2018年存货较上年增长1986.39万元,主要系2018年公司腐乳生产线投产,腐乳生产周期较长,使得2018年末在产品大幅增加;随着公司经营规模的扩大,原材料备货增加。

2016年至2019年,祖名股份的存货周转率分别为12.31次、11.02次、8.94次、8.95次,呈下降趋势。

祖名股份表示,2016年、2017年度存货周转率变动不大,2018年存货周转率较2017年下降,主要是由于2018年公司腐乳生产线投产,腐乳生产周期较长,使得2018年末在产品大幅增加,导致存货周转率下降。2019年存货周转率较2018年相比,变动不大。

祖名股份的存货周转率高于同行平均水平。2016年至2019年,可比上市公司存货周转率平均值分别为8.33次、7.06次、6.73次、6.40次。

祖名股份称,同行业上市公司之间存货周转率差异较大,主要原因系存货周转率主要受收入规模、产品生产周期、存货管理方法等因素的影响。祖名股份的存货周转率总体处于同行业可比范围之内。

偿债能力弱

2016年末至2019年末,祖名股份负债总额分别为5.50亿元、5.60亿元、5.95亿元、5.19亿元。

其中,2016年末至2019年末,祖名股份的短期借款分别为4.19亿元、2.45亿元、2.38亿元、1.75亿元。

祖名股份称,报告期内,公司短期借款均为银行借款。公司2017年末短期借款较2016年末减少1.74亿元,主要原因系发行人对债务结构进行调整,增加长期借款比重,2017年末长期借款较2016年末增加1.73亿元,期末短期借款相应减少。公司2018年末较2017年末短期借款减少700.00万元,主要原因系发行人对债务结构进行调整,增加长期借款(含一年内到期的长期借款)2041.67万元,减少短期借款。公司2019年末较2018年末短期借款减少6275.14万元,主要原因系发行人对到期的短期借款进行归还,减少短期借款。

祖名股份称,公司的流动比率、速动比率低于同行业平均水平,主要是由于公司生产经营规模的扩大以及生产不同类别产品对机器设备的要求不同,使得公司报告期对固定资产的购置需求相对较高。由于公司融资渠道相对有限,融资渠道单一,扩大生产经营的资金主要来自于向银行的短期借款,从而使得公司流动性负债高于同期流动性资产,流动比率和速动比率小于1,并低于同行业平均水平。

对此祖名股份表示,公司的资产负债率高于同行业水平,主要原因是公司的融资渠道较少,融资方式较为单一。随着公司首次公开发行股票并上市成功,公司的融资渠道将会拓宽,股本规模、净资产规模进一步扩大,偿债能力将进一步增强。

主要产品的毛利率低于同行平均水平

祖名股份的主营业务毛利率逐年增长。2016年至2019年,祖名股份主营业务毛利率分别为32.63%、33.98%、37.32%、39.53%。祖名股份称,公司生鲜豆制品、植物蛋白饮品由于销售占比高,其毛利率是影响综合毛利率的主要因素。

生鲜豆制品、植物蛋白饮品两类产品是公司收入及毛利的主要来源,2017年度、2018年度和2019年度其销售收入占主营业务收入比重分别为84.55%、82.80%和80.07%,生鲜豆制品、植物蛋白饮品毛利合计占比分别为91.11%、89.68%和87.00%。

祖名股份的主要产品生鲜豆制品、植物蛋白饮品的毛利率低于同行平均水平。

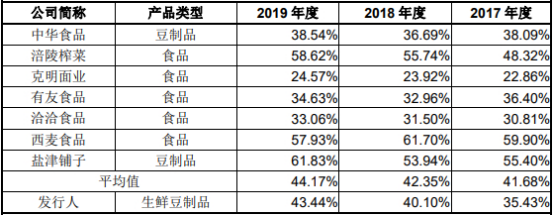

2017年至2019年,祖名股份生鲜豆制品毛利率分别为35.43%、40.10%、43.44%,可比公司同类产品或类似产品的毛利率平均值分别为41.68%、42.35%、44.17%。

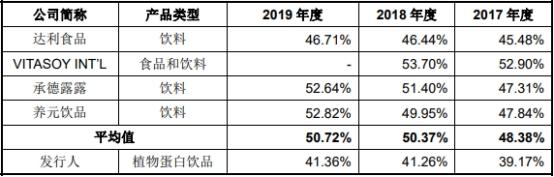

2017年至2019年,祖名股份植物蛋白饮品毛利率分别为39.17%、41.26%、41.36%,可比公司同类产品的毛利率平均值分别为48.38%、50.37%、50.72%。

祖名股份表示,经与同行业上市公司的植物蛋白饮料毛利率相比,公司的植物蛋白饮品毛利率略低于同行业可比公司,主要系:同行业公司植物蛋白饮品市场知名度较高,具有较高的品牌价值。同行业公司饮品已经畅销至全国市场,维他奶除销售至中国境内之外,还销售至澳洲、新西兰、新加坡等地区。祖名股份的植物蛋白饮品主要销售至浙江省、江苏省及上海市,具有地域差异。与同行业公司相比,祖名股份植物蛋白饮品的市场竞争力较低,因此毛利率较低。从销售规模而言,同行业公司销售规模远远大于祖名股份,维他奶食品和饮料产品年度销售收入达到40亿元,承德露露、养元饮品、达利食品的饮料产品年度销售收入分别达到40亿元、20亿元、70亿元以上,而祖名股份植物蛋白饮品年度销售收入仅为2亿元左右。祖名股份植物蛋白饮品的产销规模远小于同行业公司,导致单位产品分摊的成本较大,毛利率相对较低。

2019年研发费用502.38万元

2016年至2019年,祖名股份的研发费用分别为250.95万元、246.18万元、281.64万元、502.38万元。

祖名股份研发费用主要由职工薪酬、折旧费用、物料消耗及其他构成。2017年度较上年相比略有下降,较为平稳,2018年度较上年增加35.47万元,主要系研发人员人力成本的上升。2019年研发费用叫2018年增加220.74万元,主要系2019年增加新产品开发、工艺的优化等研发投入所致。

2016年至2019年,祖名股份的研发费用率分别为0.30%、0.29%、0.30%、0.48%。

财务数据异常

可事实上,祖名股份2017年、2018年的应付款项分别为6460.16万元和8145.95万元,都未减反增,分别相较上一年末增加了523.73万元和1685.79万元。很明显,这一新增金额与理论上应该减少的金额并不相符,存在8625.19万元和8923.09万元的差异。

除了营收数据、采购数据存在疑点外,祖名股份的存货数据也令《红周刊》记者有些不解。在招股说明书中,祖名股份详细披露了一份主要原材料的采购金额清单,其中黄豆、自立袋、白糖和大豆油在2016年至2018年的总和分别为2.84亿元、2.83亿元和2.7亿元。一般来说,当年的原材料采购金额除了要计入营业成本之中,剩余的原材料要计入当年的存货中。

祖名股份虽然没有在招股说明书中披露详细的营业成本构成,但《红周刊》记者翻阅其在新三板上市时发布的2017年年报,发现公司在年报中曾称“大豆作为公司产品生产的主要原材料,占生产成本的比例约为30%”,若按年报披露的这个比例推算,则2017年祖名股份3.03亿元营业成本中,大豆的成本约为9102.22万元。

另据招股说明书中的原材料采购清单(见表3),2017年黄豆的采购金额为2.04亿元,将黄豆采购金额与营业成本中大豆的消耗金额相减,存在1.13亿元的差额,即2017年的存货中,至少应该新增1.13亿元的黄豆原材料(黄豆是大豆的一种,实际经营中也许黄豆在营业成本中的比例要略小于30%,那么黄豆原材料新增存货将更大)。可实际上,招股说明书披露的2017年所有存货账面价值仅新增了776.05万元,而且存货账面价值总共也才5471.73万元,如此就意味着单一黄豆原材料是不可能新增1.13亿元的。

招股书年报数据“打架” 财务负责人等多位高管离职

据中国网报道,将祖名股份此次IPO招股书与挂牌新三板期间的年报进行对比,发现采购数据和政府补助等多处数据不一致的问题。

以采购数据为例,招股书显示,2016年和2017年祖名股份向前五大供应商采购金额为1.87亿元和1.60亿元,而同期年报中的相关数据分别为2.13亿元和1.85亿元。具体来看,2016年和2017年祖名股份向第一大供应商扬州益江食品辅料有限公司购买黄豆、白砂糖等金额分别为5000.60万元和4502.30万元,而同期年报该项数据分别为5590.37万元和5440.76万元;向第二大供应商浙江百思得彩印包装有限公司采购采购商品金额分别为4339.99万元和4059.15万元,而年报数据为5049.46万元和4748.34万元。

政府补助方面,在招股书中,祖名食品2016年和2017年计入当期损益的政府补助分别为1609.17万元和786.10万元,而年报中该数据分别为1829.67万元和988.09万元。

不仅如此,祖名股份招股书和年报中短期借款金额、客户销售数据、销售费用等均对不上。中国网财经记者注意到,祖名股份挂牌新三板期间披露年报的会计师事务所是大华会计师事务所(特殊普通合伙),此次祖名股份IPO的会计师事务所是天健会计师事务所(特殊普通合伙)。

招股说明书与年报数据存在差异的祖名食品,多名高管近几年发生变更,其中包括财务负责人。

招股书显示,2017年1月31日,霍中栋辞去财务总监职务,祖名股份随后聘请高锋担任财务总监;2018年4月7日负责生鲜产品销售的副总经理赵志军辞职;2018年5月2日,郭灿辞去副总经理职务;2018年5月28日,刘国平辞去董事职务。祖名股份在招股书中表示,上述离职均系个人原因。

值得注意的是,在2016年挂牌新三板前夕,祖名股份的高管人员也曾出现变更,其中也包括财务总监。2015年3月28日,王西良辞去公司财务总监职务;2014年10月18日,戚亚江辞去公司副总经理职务。

有投行人士曾指出,财务总监的变更,或许意味着公司财务存在问题。

产品销售未走出“包邮区”

据投资者网报道,招股书显示,祖名股份总部位于浙江杭州,由蔡祖明、王茶英夫妇创立,加上其子蔡水埼,三人通过直接和间接方式合计持有73.8%的股权,是一个典型的家族企业。

自2000成立伊始,祖名股份便专注于豆制品的研发、生产和销售,产品包括生鲜豆制品、植物蛋白饮品和休闲豆制品等3大类400多种,主要通过经销、直销和商超渠道进行销售。

业绩方面,报告期内,公司营业收入分别为8.63亿元、9.39亿元和10.48亿元,归母净利润分别为4149万元、6394万元和9017万元。虽然其营收已突破10亿元,但祖名股份的产品销售半径仍未走出“包邮区”,江浙沪区域对该公司的销售贡献率超过95%,销售区域集中,市场接近饱和。

而祖名股份本次IPO的募资用途主要对浙江安吉工厂的生产线进行技改。那么,在豆制品销售受销售半径限制的情况下,新增产能又该如何消化?

对于这个问题,祖名股份向《投资者网》表示,公司通过签订年度框架合作协议的方式与欧尚、家乐福、永辉超市、海底捞、外婆家、盒马鲜生等企业绑定合作,逐渐形成深耕江浙沪、辐射到全国的销售网络。

多次因违法行为遭处罚

2017年7月12日,因扬州祖名豆制食品有限公司未告知劳动者职业病危害真实情况、未按照规定组织职业健康检查、未为从业人员提供劳动防护用品以及未在较大危险因素的场所设备设施上设置明显的警示标志、从业人员培训时间少于规定等原因,扬州市安全生产监督管理局(现合并为“扬州市应急管理局”)对其进行处罚,罚款6.95万元。针对上述处罚,公司已经进行整改并缴纳了罚款,并已取得扬州市应急管理局出具的不构成重大违法行为的证明,上述行政处罚不会影响公司的正常生产经营。

2017年3月9日,上海市浦东新区市场监督管理局向上海祖名豆制品有限公司第九分公司出具沪监管浦字〔2017〕第150201780018号行政处罚,处罚原因为2016年12月22日,执法人员在浦东新区沪南路2000号B1316席位现场检查,发现在上海祖名豆制品有限公司第九分公司经营的豆制品销售摊位用于贸易结算的1台电子秤未经鉴定。因上述事项,上海祖名豆制品有限公司第九分公司被处以500元罚款。

2018年4月8日,扬州市运输管理处向扬州祖名豆制食品有限公司出具扬交道运罚字[2018]00105号行政处罚,处罚原因为扬州祖名未按照规定参加年度审验。因上述事项,扬州祖名被处以1000元罚款并责令立即改正。该案件目前已经结案。上述事项金额较小,不构成重大行政处罚。

此外,祖名股份还曾经陷入商标侵权诉讼纠纷。2018年11月16日,典发食品(苏州)有限公司(原告)因注册商标“千页豆腐”等涉嫌侵害商标权纠纷,起诉尚中国(清河区祖名豆制品经营部,被告一)、祖名豆制品股份有限公司(被告二),要求两被告立即停止生产、销售侵权产品,连带赔偿原告经济损失共计人民币100万元整。

2019年11月20日,国家知识产权局向公司出具《商标评审案件答辩通知书》,告知公司典发食品(苏州)有限公司(申要求人)对第23200665号“祖名千页豆腐”商标提出无效宣告要求求,该局依法予以受理。截至招股说明书签署日,上述商标评审案件尚在评审过程中。

频繁因质量问题遭消费者投诉

据山东商报报道,近日,杭州老字号品牌“祖名”被媒体曝出其生产的豆腐皮含有外源基因片段,疑似为转基因豆制品。祖名股份相关负责人回应山东商报记者称,已将涉事产品送至第三方机构检测,并未检测出转基因成分。

相关新闻报道称,生产于祖名股份安吉厂区的80g装豆腐皮在近日的检测中被查出含有pCaMV35S、tNOS、CP4-EPSPS三个外源基因片段,疑似为转基因食品。

山东商报记者就此事致电祖名股份,其相关负责人表示:“公司已进行积极自查,并将相关产品及原材料送至第三方机构进行再次检测,结果显示该产品未检测出转基因成分,详情可参阅相关检验报告。”

祖名股份提供的检验报告显示,该检测报告由上海天祥质量技术服务公司出具,相关产品不含有pCaMV35S、tNOS、CP4-EPSPS外源基因片段,并非转基因食品。

此外,祖名股份频繁因食品安全问题遭到消费者投诉。

据媒体报道,有消费者购买的“祖名”牌香豆干,包装袋标注的口味与实物不符。此外,在各大互动平台上,有消费者投诉祖名豆干吃出蛆虫、食品中有头发、包装袋密封口中有头发、食品保质期内发霉等问题。

2017年未缴住房公积金员工比例高达60.23%

据和讯网报道,招股说明书显示,报告期内,公司存在未为部分员工缴纳社会保险费和住房公积金的情况。各报告期末,公司应缴社会保险费但未缴的员工占公司全部员工的比例为分别为0.16%、0.41%、0.00%;应缴住房公积金但未缴的员工占公司全部员工的比例为60.23%、51.85%、21.33%。公司面临社会保险费和住房公积金补缴风险。公司在治理方面存在明显不合规性。

董事长夫人外甥女婿为大客户

据大众证券报报道,根据祖名股份的股权结构来看,公司为家族式企业。其中,蔡祖明、蔡水埼、王茶英分别直接持有32.11%、9.79%和13.05%的股份,并通过控制杭州纤品(三人合计持有杭州纤品67.70%的股份)控制公司18.86%的股份,从股权关系上实际控制了公司73.80%的股权。其中,蔡祖明为董事长,蔡祖明与王茶英为夫妻关系,与蔡水埼为父子关系。

此外,从杭州纤品投资有限公司的股权结构来看,股东分别为蔡祖明、王茶英、蔡水埼、高锋、蔡晓芳、李国平、钱国建、赵大勇、巫晓六、杨国峰和李建芳。其中,蔡晓芳为蔡祖明、王茶英之女,持有杭州纤品8.43%的股权;李国平、李建芳为姐弟关系,两人分别为王茶英之外甥和外甥女,分别持有杭州纤品4.49%、1.40%的股权;同时,李国平、李建芳还分别直接持有祖名股份0.44%、0.05%的股权。这也意味着蔡祖明家族共计持有祖名股份76.99%的股权。

从业务往来上看,祖名股份亦肥水不流外人田。根据公司披露的报告期内前五名客户情况显示,2016-2018年,公司与个体工商户郑学军的交易金额分别为1796.89万元、1866.05万元、1995.56万元。查阅祖名股份在新三板时的2015年年报显示,2015年郑学军与公司交易金额为1437.60万元。根据公司招股说明书显示,郑学军为公司董事及高级管理人员李国平的姐夫、公司实际控制人之一王茶英的外甥女婿,报告期间的关联交易额不断扩大。

频陷机动车交通事故责任纠纷 造成4人死亡

据金证研报道,截至2019年10月15日,涉及祖名股份交通事故的文书有30份,涉及祖名股份前身杭州华源豆制品有限公司交通事故的文书有7份;涉及祖名股份子公司安吉祖名交通事故的文书有2份;涉及祖名股份子公司扬州祖名豆制食品有限公司交通事故的文书有5份。

据中国经济网记者查询,2016年至今,祖名股份及其子公司发生至少19起为机动车交通事故责任纠纷。

裁判文书网显示,祖名股份相关的机动车交通事故责任纠纷造成至少4人死亡。

评论