万字长文详细介绍中国芯片制造领域发展简史

芯片也叫集成电路缩写作 IC;或称微电路、微芯片、晶片/芯片在电子学中是一种把电路(主要包括半导体设备,也包括被动组件等)小型化的方式,并时常制造在半导体晶圆表面上。

晶体管发明并大量生产之后,各式固态半导体组件如二极管、晶体管等大量使用,取代了真空管在电路中的功能与角色。到了20世纪中后期半导体制造技术进步,使得集成电路成为可能。

相对于手工组装电路使用个别的分立电子组件,集成电路可以把很大数量的微晶体管集成到一个小芯片,是一个巨大的进步。集成电路的规模生产能力,可靠性,电路设计的模块化方法确保了快速采用标准化集成电路代替了设计使用离散晶体管。

集成电路对于离散晶体管有两个主要优势:成本和性能。成本低是由于芯片把所有的组件通过照相平版技术,作为一个单位印刷,而不是在一个时间只制作一个晶体管。性能高是由于组件快速开关,消耗更低能量,因为组件很小且彼此靠近。2006年,芯片面积从几平方毫米到350 mm²,每mm²可以达到一百万个晶体管。

中国芯发展史简介

中国芯片产业起步于50年代中期,1956年,我国成功研制出了首批半导体器件——锗合金晶体管;1961年,我国第一个集成电路研制课题组成立;1965年,我国第一代单片集成电路在北京、石家庄和上海等地相继问世。

中国集成电路市场是全球最大的集成电路市场,其需求比例占全球的62.8%。在这强大的市场需求背景下,国家出台相关政策的大力支持集成电路产业发展。

根据税收新政要求,2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

我国芯片产业共经历了三个发展阶段:

1965年-1978年:以计算机和军工配套为目标,以开发逻辑电路为主要产 品,初步建立集成电路工业基础及相关设备、仪器、材料的配套条件。

1978年-1990年:主要引进美国二手设备,改善集成电路装备水平,在“治散治乱”的同时,以消费类整机作为配套重点,较好地解决了彩电集成电路的国产化。

1990年-2000年:以908工程、909工程为重点,以CAD为突破口,抓好科技攻关和北方科研开发基地的建设,为信息产业服务,集成电路行业取得了新的发展。

集成电路产业是对集成电路产业链各环节市场销售额的总体描述,它不仅仅包含集成电路市场,也包括IP核市场、EDA市场、芯片代工市场、封测市场,甚至延伸至设备、材料市场。

集成电路产业不再依赖CPU、存储器等单一器件发展,移动互联、三网融合、多屏互动、智能终端带来了多重市场空间,商业模式不断创新为市场注入新活力。

目前我国集成电路产业已具备一定基础,多年来我国集成电路产业所聚集的技术创新活力、市场拓展能力、资源整合动力以及广阔的市场潜力,为产业在未来5年~10年实现快速发展、迈上新的台阶奠定了基础。

中国芯关键人物

从左至右:依次是黄敞、邓中翰、沈绪榜、许居衍、林为干、吴德馨。

1.黄敞:中国航天微电子与微计算机技术的奠基人

1934年9月入南京五台山小学学习,后随父母搬迁,先后就读于湖南长沙下马岭小学、香港中华中学附小。1953年获得美国哈佛大学博士学位后,1953年至1958年期间,黄敞先生受聘于雪尔凡尼亚半导体厂,相继担任高级工程师、专家工程师和工程经理,从事半导体前沿科学研究工作。

20世纪50年代初中期,当时国际的半导体、晶体管理论与工艺技术处于研究开发阶段。这一时期,身在美国的黄敞先生把研究重心放在了晶体管理论及制作工艺等半导体前沿科学上,通过在美国多家著名企业和院校进行晶体管理论与技术的探索研究,系统论述了晶体管理论和应用,发表论文20余篇,获得美国专利10项。

1965年,为发展航天微电子与微计算机事业,黄敞先生调至同年组建的中国科学院156工程处,即771所前身,开始从事航天微电子与微计算机事业。

黄敞成功研制出固体火箭用CMOS集成电路计算机,使我国卫星运载技术跨上了新台阶,也为后续发展奠定了坚实基础。1975年,主持研制的大规模集成电路、大规模集成的I2L微计算机,获得了1978年全国第一次科学技术大会质量金奖。

2.邓中翰:中国芯片之父

1968年9月5日出生于江苏南京,微电子学、大规模集成电路及系统专家,中国工程院院士,星光中国芯工程总指挥,中星微集团创建人,1987年9月,邓中翰考入中国科学技术大学地球和空间科学系,在大学期间,邓中翰就在黄培华教授的指导下,进行科学研究。

1992年6月,本科毕业,获得学士学位后赴美留学,进入加利福尼亚大学伯克利分校学习,先后获得物理学硕士、经济学硕士、电子工程与计算机科学博士,成为该校成立130年来横跨理、工、商三科学位的第一人。

2005年,邓中翰领导开发设计出的“星光”系列数字多媒体芯片,实现了八大核心技术突破,申请了该领域2000多项中国国内外技术专利,取得了核心技术突破和大规模产业化的一系列重要成果,这是具有中国自主知识产权的集成电路芯片第一次在一个重要应用领域达到全球市场领先地位,彻底结束了中国了“无芯”的历史 。

邓中翰是中国大规模集成电路及系统技术主要开拓者之一,邓中翰在“星光中国芯工程”中做出了突出成就,被业界称为“中国芯之父”。

3.沈绪榜:研制16位嵌入式微计算机促进NMOS技术的发展

1933年生于临澧县烽火乡兰田村,1953年沈绪榜考入武汉大学数学系,中国计算机专家、中国科学院院士,1957年毕业于北京大学数学力学系。中国航天时代电子公司第七七一研究所研究员,大学兼职教授,一直从事嵌入式计算机及其芯片的设计工作。

沈绪榜一直从事航天计算机及其国产芯片的设计研制工作,并作出了重大贡献。1965年,他设计研制了我国第一台国产双极小规模集成电路航天制导计算机,并首次研制出了我国第一台国产PMOS中规模集成电路航天制导计算机,促进了中国PMOS集成电路技术的迅速发展。

1977年完成了我国第一台国产NMOS大规模集成电路航天专用16位微计算机的研制,获国家科技进步三等奖,他研制的专用大规模集成电路运算逻辑部件ALU于1988年获国防专用国家级科技进步三等奖。

4.许居衍:创建中国第一个集成电路专业研究所

1934年7月9日 出生于福建省闽侯县,1953-1956年 厦门大学物理系学习,1956-1957年 北京大学物理系学习。

1970年,他参与了中国第一个集成电路专业研究所——第二十四研究所的创建,组织中国第一块硅平面单片集成电路的研制定型、参与计算机辅助制版系统及离子注入技术的基础研究,在集成电路工程技术的研究方面作出了创新性贡献。

1978年起,他开始担任所级技术领导工作,对24所在确定科技方向、预先研究、繁荣学术活动和加速人才培养、组织科技攻关等方面,均做出了明显成绩。

在他担任总工程师期间,24 所完成了4K、16K、64K DRAM、八位微机、超高速ECL、八位数模转换器等重大科技开发工作,先后获得国家科技进步奖1项,部科技进步一等奖10多项。

许居衍同志是中国微电子工业初创奠基的参与者和当今最重点企业的技术创建与开拓者,为中国微电子工业发展作出了重大贡献。

5.林为干:中国微波之父

1919年10月20日生于广东台山县.中国科学院院士、微波理论学家、电子科技大学教授。1939年毕业于清华大学。1951年获美国加州大学博士学位,1951年回国后,在岭南大学、华南工学院任教。

林为干对中国电磁科学的发展作出了杰出的贡献,他50年来在此领域耕耘至今,其主要科技成就为闭合场理论,开放场理论和镜像理论。

在闭合场理论方面,他发表了“一腔多模拟微波滤波器”的观点,奠定了一腔多模的作用,林为干开展了毫米波技术和宽带光纤技术等方面的系统研究,完成了一大批国家科研任务,取得了一系列成果。

正是由于他在国内微波理论方面作出的开拓性贡献,香港中文大学在1993年邀请林为干做学术报告时,尊他为“中国微波之父”。

6.吴德馨:国内首次成功研制硅平面型高速开关晶体管

1936出生于河北乐亭,半导体器件和集成电路专家,1961年毕业于清华大学无线电电子工程系,主要从事化合物半导体异质结晶体管和电路的研究,包括0.1微米砷化镓/铝镓砷异质结高迁移率场效应晶体管、砷化镓/铟镓磷HBT晶体管,氮化镓/铝镓氮异质结场效应功率晶体管和研制成功砷化镓/铟镓磷HBT光发射驱动电路。

60年代初,吴德馨在国内首先研究成功硅平面型高速开关晶体管,所提出的提高开关速度的方案被广泛采用,并向全国推广,60年代末期研究成功介质隔离数字集成电路和高阻抗运算放大器模拟电路,70年代末研究成功MOS4K位动态随机存储器。

在国内首先将正性胶光刻和干法刻蚀等技术用于大规模集成电路的研制,并进行了提高成品率的研究。

吴德馨在国内率先提出了利用MEMS结构实现激光器和光纤的无源耦合,并研究成功工作速率达10Gbps的光发射模块。其中“先进的深亚微米工艺技术及新型器件”获2003年北京市科学技术一等奖。独立自主开发成功全套0.8微米CMOS工艺技术,获1998年中科院科技进步一等奖和1999年国家科技进步二等奖。

自主研发的中国芯有哪些?

中国芯是指中国自主研发并生产制造的计算机处理芯片。实施“中国芯”工程,采用动态流水线结构,研发生产了一系列中国芯。通用芯片有:魂芯系列、龙芯系列、威盛系列、神威系列、飞腾系列、申威系列;嵌入式芯片有:星光系列、北大众志系列、湖南中芯系列、万通系列、方舟系列、神州龙芯系列。

(图片来源于龙芯官网)

龙芯1号:采用动态流水线结构,定点和浮点最高运算速度均超过每秒2亿次,与英特尔的奔腾Ⅱ芯片性能大致相当,在总体上达到了1997年前后的国际先进水平。

龙芯2号:2004年6月,中科院计算所将研发出实际性能与奔腾4水平相当的“龙芯2号”通用CPU,比“龙芯1号”性能提高10至15倍。

龙芯3号:2007年问世,用来制造更高性能的新一代超级服务器曙光系列。

神威一号:实现了与市场上最通用指令的完全兼容,可运行DOS、WINDOWS等主流操作系统。银河飞腾处理器2004年12月17日在北京通过国家鉴定,鉴定结果表明,数字信号处理器。

申威处理器或申威CPU,简称 “SW处理器”。SW处理器源自于DEC的Alpha 21164,其研制得到了国家“核高基”专项资金支持。在国家“核高基”重大专项支持下、采用自主指令集,具体负责研发的单位是江南计算机所属于军方研究机构(总参56所),且具有完全自主知识产权的处理器系列 。

星光一号:2001年3月问世,是第一个打进国际市场的中国芯片。

星光二号:2002年5月问世,是全球第一个音频视频同体的图像处理芯片。

星光三号:2002年9月问世,是中国第一块具有CPU驱动的图像处理芯片。

星光四号:2003年2月问世,是中国第一块移动多媒体芯片。

星光五号:2003年6月研发成功并实现产业化 ,并被中国电信指定为可视通信芯片标准。

北大众志:2003年12月8日,北大众志-863系列的CPU系统芯片由北京大学微处理器研究开发中心研制成功。

湖南中芯:2003年10月23日,我国第一片具有完全自主知识产权的数字图像与视频压缩编码解码芯片诞生。

万通1号:2003年9月25日,可应用于公共服务、企业用户、校园网、政府机构、家庭及个人用户的芯片诞生。

方舟2号:2003年8月11日,海淀区的电子政务领域正式推广使用具有我国自主知识产权芯片的网络计算机。

神州龙芯:2003年3月5日开始收尾,是从2002年推出的32位、266兆赫版本改进而来,它针对的是嵌入系统市场。

1.中国第一枚通用CPU——龙芯

提起国产芯片,中国科学院计算所不得不提,龙芯中科研制的处理器产品包括龙芯1号、龙芯2号、龙芯3号三大系列,涵盖小、中、大三类CPU产品。

龙芯1号是一款通用CPU,也是中国第一枚通用CPU。它采用的是RISC指令集,2002年8月10日,首片龙芯1号龙芯XIA50流片成功,龙芯1号的频率为266MHz。

2005年4月18日,龙芯2号研制成功,它的频率最高为1GHz,采用0.18微米的工艺,实际性能与1GHz的奔腾4性能相当,是龙芯1号实测性能的10到15倍。

龙芯2号样机能够运行完整的64位中文Linux操作系统,全功能的Mozilla浏览器、多媒体播放器和Open Office办公套件,具备了桌面PC的基本功能。

龙芯3A的工作频率为900MHz~1GHz,是首款国产商用4核处理器, 峰值计算能力达到16GFLOPS。龙芯3B是首款国产商用8核处理器,主频达到1GHz,支持向量运算加速,峰值计算能力达到128GFLOPS,具有很高的性能功耗比。

龙芯不只是沉醉于实验室的“芯片产品”,它已经成功流片,并于2015年在中国发射的北斗卫星上应用。龙芯产品在性能上与主流的CPU有差距,尤其在算力与功耗上,没法与英特尔的产品竞争,但随着国产研发实力的增强,未来提升空间很大,抢占国内市场不是不可能。

2.国内首款具有完全自主知识产权的GPU——JM5400

GPU一直是国内的一块“芯病”,长期被英伟达等国外企业垄断。2014年4月,景嘉微电子成功研制出国内首款具有完全自主知识产权的图形处理芯片——JM5400,在多项性能上达到或优于常用国外产品。

JM5400采用65nm CMOS工艺,内核时钟频率最大550MHz,存储器时钟频率最大800MHz,软件可配置,片上封装两组DDR3存储器,每组位宽32位,共1GB容量,功耗不超过6W,内部各功能模块可独立关闭,可进一步减少功耗,FCBGA 1331脚,MCM封装。

JM5400于2014年5月流片成功,可广泛应用于有高可靠性要求的图形生成及显示等领域,满足机载、舰载、车载环境下图形系统的功能与性能要求,全面替代M9、M54、M72、M96、IMX6等国外芯片。目前,JM5400已被确定用于神舟飞船等多项国家重大工程,未来的国产计算机中将会大量使用这颗“中国芯”。

据悉,JM5400芯片的升级版本JM7000图形处理器芯片已经研制成功并流片。它在硬件上采用了更加先进的28nm工艺制造,增加了片内显存的容量,集成了CPU核。功能上,增加了硬件高清解码能力,支持更高的OpenGL版本,支持更高速的总线接口。性能上,图像处理能力增加2倍以上,总线带宽增加数百倍。

JM5400作为一款有着特殊意义的产品,虽然性能没法和英伟达巨头的产品相提并论,但仍值得鼓励,希望它早日占领中国GPU市场,打破国外垄断。

3.全球首款内置独立NPU的智能手机AI计算平台——海思麒麟970芯片

华为海思是一家半导体公司,前身是华为集成电路设计中心,它因自主研发的麒麟芯片备受关注,海思麒麟970芯片是一款非常具有跨时代意义的国产芯片产品。

麒麟970芯片最大的特征是设立了一个专门的AI硬件处理单元—NPU(神经元网络),用来处理海量的AI数据,它采用了台积电10nm工艺,首次集成NPU采用了HiAI移动计算架构,其AI性能密度大幅优于CPU和GPU,在处理同样AI任务时,麒麟970新的异构计算架构拥有大约50倍能效和25倍性能优势。

2017年10月16日在德国慕尼黑电子展,华为发布首款采用麒麟970的手机Mate 10。今年,华为对媒体披露了华为麒麟970芯片的升级版——麒麟980芯片,这一款芯片在性能上更上一层楼。

据悉,它采用台积电7纳米工艺,同时搭载寒武纪的1M人工智能NPU,集成ARM最新A77核心架构,最高主频可达2.8GHz。

4.中国第一款云端智能芯片——寒武纪 MLU100芯片

2018年5月3日,中科院在上海发布了我国首款云端人工智能芯片——寒武纪MLU100。这是一款向人工智能领域的大规模的数据中心和服务器提供的核心芯片,它可支持各类深度学习和经典机器学习算法,充分满足视觉、语音、自然语言处理、经典数据挖掘等领域复杂场景下的云端智能处理需求。

与传统的终端芯片相比,云端智能芯片规模更大,结构更复杂,运算能力更强。

寒武纪MLU100云端人工智能芯片采用寒武纪最新的MLUv01架构和TSMC16nm的先进工艺,可工作在平衡模式和高性能模式下,平衡模式下的等效理论峰值速度达每秒128万亿次定点运算,高性能模式下的等效理论峰值速度可达每秒166.4万亿次定点运算,而典型板级功耗仅为80瓦,峰值功耗不超过110瓦。

目前寒武纪 MLU100芯片已经应用在相关产品之中,联想集团推出搭载MLU100智能处理卡的云端智能服务器SR650,它打破了37项服务器基准测试的世界纪录。科大讯飞将寒武纪智能处理器应用于语音智能处理,测试显示其能耗效率领先竞争对手的云端GPU方案5倍以上。

中科曙光也推出了搭载寒武纪芯片的“PHANERON”服务器产品及人工智能管理平台SothisAI。与中科院渊源颇深的寒武纪,在成立不到两年的时间里,推出如此多代表性“芯片”产品,让人期待与敬佩。

5.中国设计算力最高的AI芯片——百度“昆仑”

2018年7月4日,百度在2018年百度AI开发者大会上宣布推出云端全功能AI芯片“昆仑”,据悉,它是中国第一款云端全功能AI(人工智能)芯片,也是业内设计算力最高的AI芯片。

它的运算能力比最新基于FPGA的AI加速器,性能提升了近30倍。它包含训练芯片昆仑818-300,推理芯片昆仑818-100。

据百度李彦宏介绍,“昆仑”是在大规模AI运算实践中催生出的芯片,基于百度8年的CPU、GPU和FPGA的AI加速器的研发,20多次迭代而生。它能针对语音、NLP、图像等专门优化,同等性能下成本降低10倍,同时支持paddle等多个深度学习框架,编程灵活度高、支持训练和预测。

据介绍,“昆仑”算力强大,100+瓦特功耗下提供260Tops性能,能同时满足训练和推断的需求,除了常用深度学习算法等云端需求,还能适配自然语言处理、语音识别、自动驾驶、推荐等具体终端场景计算需求。

百度近几年在AI上投入了巨大的财力、物力、人力,今年推出“昆仑”芯片也让大家更相信它对人工智能的看好。“度娘”不仅是颜值担当,实力也是国内翘楚,值得称赞。

借助AI芯片“弯道超车”成中国芯崛起的关键

中国半导体行业从2015年便开始了爆发性的增长,预测到2019年底,行业产值将会突破7000亿元人民币,这其中当然离不开政府政策的支持。

而存储器相关、SiC/GaN 等化合物半导体、以及IoT / 5G / AI / 智慧汽车等应用趋势的 IC 设计领域,将是政府主导的大基金未来投资的三大方向。

据外媒报道,在2017年7月份,中国发布了一项新的战略计划,目标是在3年内在人工智能技术上与美国持平,在2030年成为世界领跑者。

同年10月份,中国科技部发布了科研项目征集,其中的计划便将矛头指向了目前机器学习项目芯片全球领先的NVIDIA公司。

2014年是中国政策支持半导体产业发展的分水岭。2014年6月中国政府发布“国家集成电路产业发展推进纲要”,同年9月国家大基金的成立。

大基金成立以来的举措包括支持紫光并购展讯及锐迪科以扩大规模;支持长电科技并购星科金朋提升技术实力,同时排名上升至全球第三大;支持通富微电购并 AMD 封装厂扩大战线。并且结合一系列提升国产化的做法,两手策略成功推升中国半导体产业的量与质,并逐步缩小与其他国家的差距。

就人工智能而言,在科技部给出的文件中,其中有一个项目便是研发新的芯片用来运行人工神经网络。在这场硝烟尚未完全燃起的战争中,美国一直以来是全球人工智能领域领跑者,而中国也已经开始着手加速入局。

2017年8月份,中国国家开发投资公司旗下一只投资基金领投了人工智能芯片创业公司寒武纪科技,金额达1亿美元。同年寒武纪科技11月6日时公布了两款服务器芯片,能在部分人工智能项目中取代英伟达芯片。

目前,寒武纪已与通信设备商华为合作,在后者智能手机Mate 10搭载的麒麟970芯片集成了1A处理器,并与IT设备商中科曙光推出了面向人工智能推理任务的服务器Phaneron。

如今,在超级计算机领域,中国已经处于领先水平,尤其是“神威•太湖之光”更是蝉联世界浮点运算第一的宝座,并且与“天河二号”采用Intel处理器不同,“神威•太湖之光”全部采用自主中国芯,“申威26010”众核处理器。

但是由于种种原因,目前仍然没有开发出广泛应用于服务器及个人电脑的芯片。国内最多采用的芯片依然是Intel与NVIDIA两家,国内目前还没有一家成熟的芯片厂商能够被广泛使用。

至于为何中国与这些科技公司把NVIDIA作为目标也是有原因的,目前NVIDIA在人工智能市场上混得风生水起,市场在过去三年内涨了10倍。并且如今NVIDIA已经为机器人、无人机和自动驾驶汽车提供芯片,并与沃尔沃、丰田等汽车厂商签订了合作协议。

2010年NVIDIA就开始布局人工智能产品,2014年宣布了新一代PASCAL GPU芯片架构,这是NVIDIA的第五代GPU架构,也是首个为深度学习而设计的GPU,它支持所有主流的深度学习计算框架。

在2016年,谷歌推出了其自主芯片TPU,并成功帮助升级版的AlphaGo战胜中国围棋选手柯洁,它与GPU相比,用较低的精度提高性能,功耗下降到GPU的10%。与此同时,老牌芯片企业Intel也收购了以色列公司Nervana来布局人工智能芯片。

尽管目前中国已经表现出了争夺AI芯片市场的意图,但是由于目前国内的厂商AI芯片发展还远未成熟,因此对于像Intel这样的大厂还未造成实际威胁。并且由于中国最近这段时间在芯片行业的举措,让美国政府警惕万分,对收购美国半导体技术的审查设置了重重障碍。

人工智能的根本是智能芯片,离开芯片没有第二种实现人工智能的方法,未来10年将成为AI芯片发展的机遇期和产业主权的激烈争夺期。

从顶层设计来看,中美有近乎相仿的重视程度。美国和中国政府都把人工智能当作未来战略的主导,出台发展战略规划,从国家战略层面进行整体推进。

像国内一些已经涉及到AI芯片行业的厂商,如地平线、深鉴科技、华为等目前都把自己的重点放在了芯片应用上,主要用作于及汽车、照相机与移动通讯等设备上。

目前国内企业的优势在于利用大数据迅速构建起应用场景,特别是实现商业模式的创新与应用的快速落地。不过AI原创算法在国内来说还非常罕见,目前国内大部分的研究都热衷于对原创模型进行修补,缺少完整的AI理论体系与方法创新。

除此之外,虽然目前中国在计算机科学毕业生以及机器学习研究论文上远比美国要多,但是在高级AI项目所需的高级专业知识上中国仍然有巨大差距。

目前国内人工智能行业的人才缺口更是达到了百万级,而在技术人员的培养方面上也不如像Google这样的美国公司。当然,总体来说,虽然科技部已经正式发表今后人工智能发展方向的项目征集,但是这也并不意味中国与美国之间将明确对立,其中合作必然要大于对抗。

对中国而言,AI芯片目前还处于非常初级的阶段,但是几乎所有人都知道这是未来必然的发展方向,这不仅仅是一个领域的竞争,更是整个产业链和产业集群的竞争,也是关乎国家战略的竞争。

无论是芯片、算法,还是数据、应用、人才,任何短板都将使人工智能进入失衡的畸形发展状态。国内厂商目前更应该保持着一定的定力以及工匠之心,基础研究千万不能落下,政府也需要从国家层面给予支持,唯有精诚合作,才能让中国的人工智能与半导体产业走得更远。

中国芯片企业迅速发展

近几年,随着半导体产业的发展,中国的半导体产业逐渐形成了相互依存,相互竞争的局面,大陆的IC设计公司会向台湾晶圆厂投片、大陆晶圆厂也会委托台湾封测业者进行IC封装测试业务。

相反,台湾晶片企业也出于供货的目的,将一些低阶的产品向对岸本土厂商投产。在这种发展形势的驱使下,使得半导体整个产业的供应链环环相扣,联系越来越紧密。

从客观的数据统计来看,两岸的晶圆代工及封测产业的产值与产能在全球市场的占比率已超过7成。但是,对于IC设计这部分来说,中国两岸的IC 设计产值却不足美国产值的一半,这是值得我们深思的问题。

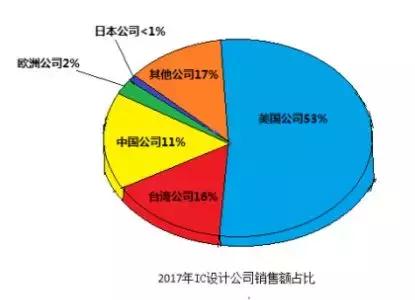

2017年中国大陆、中国台湾、美国无晶圆厂IC设计公司排名及营收(单位:百万美元)

全球的无晶圆厂IC设计产业的销售额在全球IC设计产业销售额的占比从2007年的18%攀升至2017年的27%,按地区来划分,美国厂商的占比始终是遥遥领先,高达53%。

尽管如此,在新加坡公司安华高科技在2016年完成收购美国企业博通之后,美国IC设计产业在全球市占率当即从2010年的69%掉至53%,随后,博通一直强调在美国和新加坡都有总部,但在2018年为收购高通,安华高科技迁移注册更改为美国,所以,如果博通被看成美国IC设计产业企业,那么美国IC设计产业在2017年的全球市场占有率达到69%。

根据市场的调查报告,台湾的IC设计产业的市场在2017年稳居全球第二,但是,不可否认的是,中国在IC设计产业中所扮演的角色已经越来越重要,中国大陆IC设计产业在2017年的产值已超越台湾业者,数据上显示,虽然台湾IC设计产业在销售额部分在全球排名第二,但产值已退居第三位。

2018年3月份的数据统计报告中,从2010年起,中国IC设计产业业者的市场占有率处于不断攀升的状态,从2010年5%的全球市场占有率快速攀升至2017年的11%。

2009年,中国产业仅有华为海思半导体一家位列在全球前50大的无晶圆厂IC设计公司,但到了2017年,中国产业已从一家发展为十家,十家中国产业包括华为海思半导体、紫光展锐、中兴微电子、华大半导体、南瑞智芯微电子、锐迪科(RDA)、ISSI (矽成)、瑞芯微(Rockchip)、全志(All winner)及澜起科技(Montage)。

总结

芯片国产化进程注定是一场艰难的“马拉松”赛跑,毕竟发展落后于国外二十多年,想实现弯道超车,没那么容易。

芯片研发不像互联网应用,开发一个APP火了就成功,它需要与设计、研发、材料、工艺等产业相结合,形成强大的供应链系统,方能破解“芯痛”之结。

急于求成是不行的,希望我们也给企业一些时间,让它们沉下心做研发,不要吐槽它们的进度慢,有了上面这些厉害的企业做榜样,“中国芯”未来可期。

更多芯片制造相关信息,欢迎点击“了解更多”访问金智创新官网