520,蔚来三婚了

图片来源@视觉中国

钛媒体注:本文来源于微信公众号亿欧网(ID: i-yiou),作者 | 梅旭康,编辑 | 郝秋慧,钛媒体经授权发布。

5月20日,蔚来“三婚”了。

在一个秀恩爱的日子,蔚来宣布正式登陆新加坡证券交易所,成为全球首家三地上市的汽车企业。

除了是第一家玩转资本市场的车企,蔚来还给中国企业开了个头:成为首家完成美国、中国香港、新加坡三地上市的中国企业。

今年3月,蔚来在港交所二次上市的招股书中,披露了拟在新加坡寻求上市。

5月6日蔚来宣布已从新交所取得主板二次上市的附条件上市资格函,5月20日开始正式挂牌交易。

此前登陆港交所花费了将近一年时间,蔚来在新交所敲钟却上演了一出“闪婚戏码”。

在多地密集上市,蔚来为何如此“多情”?

蔚来和新加坡的“双向奔赴”

2021年12月,美国证券交易委员会(SEC)正式出台《外国公司问责法》细则,对中概股企业的监管政策进入实质性执行阶段。

截至今年5月12日,已有116家中概股企业被列入美股“预摘牌”名单,其中就包含蔚小理三家新势力车企。

中概股企业在美股板块的不确定性逐渐增强,为了安全起见,蔚来等诸多企业均在布局后手,加速回流。

香港特区政府财经事务及库务局局长许正宇于5月18日表示,截至今年4月,有21家中概股企业已通过二次上市或双重主要上市回流香港,其总市值占比所有于美国上市的中概股企业市值超七成。

此前小鹏汽车、理想汽车等均通过“双重主要上市”的形式返港。蔚来则以介绍上市的方式在港交所和新交所进行二次上市。

针对此次新交所上市,蔚来方面透露:在新加坡上市,可进一步增加全球可交易时间和流动性,提供一个备选的股票交易地点。

一位证券分析师吴凡对亿欧汽车表示:“蔚来在港交所和新交所上市,主要原因就是为了对冲可能存在的美股退市的风险。”

港交所和新交所,无疑是蔚来寻找的退路。

蔚来选择新交所的背后有更大的谋划。

蔚来创始人、董事长、CEO李斌表示,本次上市,蔚来将借助新加坡在全球资本市场的重要战略地位,进一步完善全球资本市场布局。

除了路人皆知的资本目的,李斌还看上了新加坡这一“亚洲科技与人才高地”,宣布将在新加坡建立人工智能与自动驾驶研发中心,进一步完善蔚来的全球研发与业务布局。

蔚来在美国圣何塞、英国牛津,还有德国慕尼黑等地均建设了研发中心或设计中心,再加上新加坡,蔚来的全球化布局已具雏形。

对于自动驾驶,新加坡本身就展现出了莫大的支持。

2016年,新加坡便推出了Robotaxi服务,2017年,新加坡修订相关法案,允许自动驾驶汽车在公共道路进行测试。在政策方面,新加坡给予了自动驾驶足够的友好度。

这无疑利好蔚来的自动驾驶布局,更好地推进自动驾驶研发,及人才和资金的吸纳。

蔚来在新交所上市,是一次双赢的合作。新交所也成了蔚来与美股“分手”的二号备胎。

搞钱高手,自导自演一场资本营销

融资和营销是蔚来的两大核心能力。

实际上,号称不需融资的蔚来,却是融资的高手。

2019年到2021年,蔚来通过增发ADS、发行可转债和引入股权投资等方式累计融资达700亿元,这才得以支撑常年的高投入和亏损。

相比于小鹏、理想在港交所双重主要上市的方式,蔚来上市方式更加快速,流程比较简单,而且豁免条款也更多,但暂无纳入港股通的资格。

蔚来早在2021年3月就已向港交所提交上市申请,但因为“用户信托”等问题无奈搁浅,直到今年3月才得以成功,其选择介绍上市的方式,颇有几分无奈的意味。

以介绍上市的方式进行二次上市,也意味着短时间内无法融资。

蔚来在港交所、新交所虽没有发行新股,不会即刻进行融资,看似是一场与金钱无关的清汤寡水的上市,实则是一场与搞钱息息相关的资本营销。

蔚来在新交所上市,便是一次盛大的资本营销。

蔚来方面表示:“在新加坡上市能够扩大我们的投资者群体,尤其是不断增加亚洲机构投资者。”

新交所首席执行官罗文才在蔚来上市仪式上乐见其成地为蔚来打call:新加坡作为国际金融和融资中心,蔚来在此能获得接触全球投资者的众多机会,亚太区的客户也能在亚洲时段投资和交易蔚来股票。

他还强调,新加坡是蔚来进军东南亚市场的理想起点,将助力实现蔚来的全球发展大计。

新交所还在暗戳戳地表示:“在中概股回流的大趋势下,我乐于接纳更多的中国企业。”

作为亚太地区的另一大交易中心,“营销高手”蔚来在国内为新交所带来了足够的流量。

蔚来在新交所上市能否获取更多投资者的青睐,还有待观察。但是这一举措,已经让蔚来声名大噪、名利双收。

蔚来在资本市场的阵仗如此之足,除了展示其在资本市场的运作能力,也是站在新交所的敲钟现场,向科创板招了招手。

2019年濒临崩盘之际,蔚来获得合肥政府的70亿元融资,同时也获得了一份对赌协议,让蔚来如牛负重。

根据协议内容,2020年蔚来要实现营收148亿元并上市3款车型;2024年营收1200亿元,上市6-8款车型;2020年至2025年总营收4200亿元,总税收达78亿元;以及在2025年前于科创板上市。

2020年和2021年,蔚来实现营收524亿元,距离4200亿元还存在3676亿元的差距。

单就科创板上市这一项,对蔚来等车企殊为不易。因为科创板车企第一股至今未能出现。

与不少车企频频在科创板吃了闭门羹相比,一家去年12月15日实现“A+H+美”三地上市的生物科技企业百济神州,其近四年亏损超过327亿,与蔚来亏损程度相当,却成功登陆了科创板。

对于蔚来等车企而言,科创板并非没有转机。毕竟港交所、新交所只是蔚来的当下之选,科创板才是其理想之地。

不缺钱的蔚来,都是为了钱

此前,蔚来方面多次透露并不缺钱的信号,表示其回港和新交所上市的主要目的不在于融资。

就账面数据来看,蔚来现金资源充沛。

根据蔚来在5月13日发布的《拟议于新加坡交易所进行第二上市的补充资料》,截至2022年2月28日,蔚来拥有现金及现金等价物、受限制现金及短期投资合计526.5亿元。

蔚来可调用的流动资金来源包括现金及现金等价物118.3亿元、短期投资377.8亿元,及未提取的信贷额度307.6亿元,合计803.7亿元。

蔚来内部人士也对亿欧汽车表示,蔚来此次新交所二次上市,象征意义要大于其实际意义。

但蔚来的资金真的够用吗?

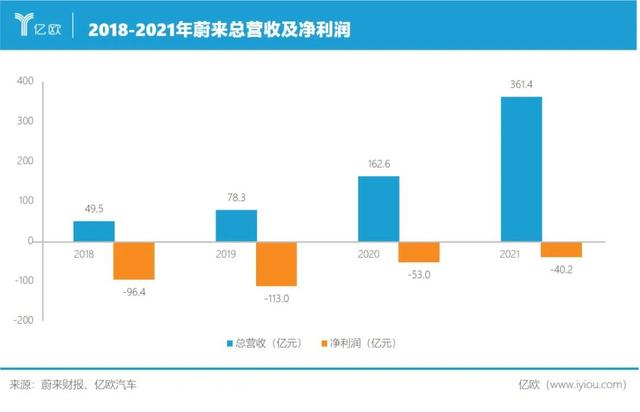

根据蔚来发布的财报数据,2021年蔚来实现营收361.4亿元,但盈利仍未转正,净亏损40.2亿元,2018年-2021年,蔚来累积亏损金额达303亿元。

尽管亏损有收窄趋势,但飞速上涨的成本费用和研发支出,又让蔚来的盈利转正日期再一步延后。

李斌此前在财报会议上也说道,预计在2024年实现盈利。

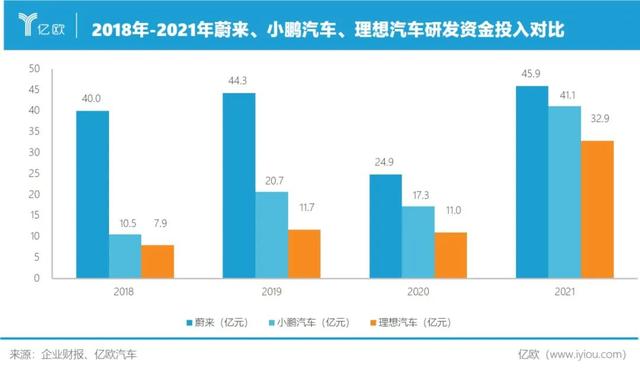

2021年,蔚来研发支出达45.9亿元,同比增长84.6%,位居蔚小理三家之首。

蔚来方面透露,其在2022年,预计全年研发投入同比增长1倍。

在过去的一年中,蔚来还在持续加大营销及补能网络的建设。

据蔚来2021年财报数据,蔚来已建设46个蔚来中心和341个蔚来空间,覆盖全球155个城市,在中国146个城市,拥有60家蔚来服务中心和179家授权服务中心。

蔚来方面表示,2022年,蔚来计划全年新增不少于100个销售网点,新增超过50家蔚来服务中心和授权服务中心。

在补能网络方面,截至5月15日,蔚来在全国范围内布局换电站920座,其中高速公路换电站243座,超充站795座,超充桩4374根。

根据蔚来规划,在2022年,其将新增部署30条Power Up Plan目的地加电路线,在中国市场累计建成超过1300座换电站、6000根超充桩、1万根目的地充电桩。

除营销及补能网络外,又有消息传出蔚来正准备进军手机行业。

无论是建设营销或补能网络,还是开发手机业务,都需要极高的资金投入。

加上待建设的自动驾驶研发中心,蔚来的526.5亿元的储备是否够用,还得另说。

自3月以来,疫情的重击让中国汽车产业深受困扰,疫情之后,蔚来的账面数据或许就没那么“美观”了。

当前,蔚来的确无需过多的融资,但面对未来新能源汽车市场的激烈竞争,港交所和新交所是蔚来保留的融资渠道,以待后用。

李斌曾讲到,2023、2024是新能源汽车行业走向“决赛圈”的时间段。

自2021年以来,蔚来动作不断,意图抢夺决赛圈入场券,这也意味着更大的资金需求。

就目前来看,蔚来进军决赛圈的路程算不上顺利。

股价销量齐跌,蔚来需要“修炼内功”

截至5月20日,蔚来美股总市值为274.6亿美元。相较去年5月的550亿美元,蔚来美股市值近乎腰斩。

伴随着股价下跌的是蔚来销量的下滑。

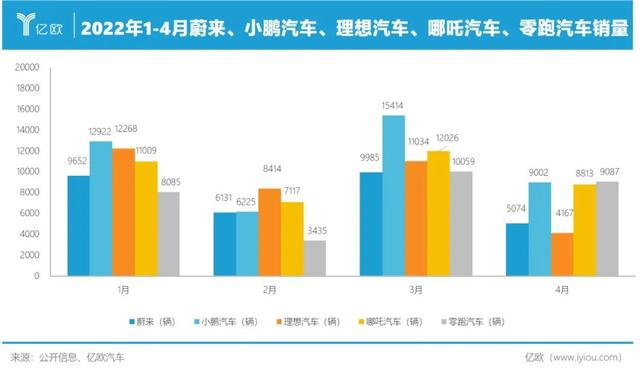

根据车企公布的数据,2021年小鹏汽车全年总交付量为9.8万辆,同比增长263%。蔚来没能继续保持造车新势力的“销冠”之位,以全年销量9.1万辆的交付量位居第二。

进入2022年,情况并未得到好转,零跑、哪吒等二线新势力异军突起,蔚来销量排名不断下滑。

这很大程度上是因为蔚来主打高端车型,在销量上稍显弱势。

蔚来新品上市的节奏过慢,也对其销量产生影响。

蔚来此前有近两年时间未发布新车,2022年,蔚来一口气推出三款新车型——ET7、ET5和ES7,意图弥补之前长时间未推出新车的空缺,蔚来也亟需一款爆款来挽回销量下滑的态势。

其中,蔚来首款轿车ET7已于3月28日开启交付;中型智能电动轿跑ET5,预计于今年9月开启交付;另一款中大型SUV ES7因疫情影响,预计在5月底发布,并计划在今年三季度开启交付。

蔚来车型的新旧交替也在影响之前车型的销量,用户对新车型报以期待,之前的旧车型已显疲态。

不断发布新车加之密集上市,蔚来企图一鼓作气,以饱和式“轰炸”的方式提振市场信心,体现了蔚来对于冲刺决赛圈的紧迫感。

蔚来的产品与布局也在不断受到质疑。

对于蔚来重金投入的换电板块,吴凡告诉亿欧汽车,长期来看,换电不如800伏快充,换电模式可能只有3年到4年的窗口期,并不是一个永久性的模式。未来换电补能的优势可能还能持续一段时间,但它不是企业的制胜法宝。

蔚来并非没有察觉,正在积极的布局800伏高压平台。

5月20日,李斌在蔚来App上发布的蔚来新交所上市视频评论区中,除一片道贺声外,也不乏刺眼的字样。

有用户调侃道:“看到这个消息,我的车机突然不卡了,摄像头更加清晰了,异响也没有了,悬挂变得舒适了,866的芯片犹如打了鸡血一样把AMD芯片按在地上锤。”

被蔚来视为“上帝”的用户并不手下留情,在此节点上煽风点火,直指蔚来产品仍待完善。

近段时间,关于蔚来空气悬挂的用户吐槽逐渐增多,有车主反映蔚来的空气悬挂硬得像板车一样。针对悬架问题,蔚来方面尚未做出正式回复。

多地上市并不能在短时间内真正解决蔚来的切肤之痛,如何快速地实现盈利转正,提升产品质量,以及阻止销量下滑的趋势,才是当务之急。

结语

相较于2019年,蔚来虽仍有诸多险阻在前,却非吴下阿蒙。

蔚来手上的牌增多,其通过累年的研发投入,不断推进电动化和智能化相关技术,已具备较强的承压能力。

根据蔚来方面数据,2021年,其在中国30万元以上高端电动车市场的占有率达40.8%。至少在高端市场,蔚来仍掌握主动权。

“蔚小理的地位不会轻易被零跑、哪吒赶超,蔚小理的独特性很难复制。”吴凡说道,“在销量上,蔚小理会有竞争对手,但在智能化与创新层面上没有对手。”