时隔十年,美国商业地产霸主“再战”中国市场

W

inshang

引言

这一次,它能把中国的生意做好吗?!

图片来源:公司官网

来源 | 赢商网(ID:winshang)

作者 | 苏珊、付庆荣

前脚刚向Forever 21抛出橄榄枝,后脚西蒙就盯上了同为商业地产巨头的塔博曼。

近日,西蒙房地产集团(Simon Property Group)宣布,将以36亿美元收购美国零售商塔博曼集团(Taubman Centers)80%的股份,每股作价52.50美元,较塔博曼2月7日收盘价溢价51%。

剩下的20%股份,将继续由塔博曼首席执行官兼董事长Robert S. Taubman和其他塔博曼家族成员所持有。

目前,上述交易已经获得塔博曼集团的董事会批准,但仍需获得两家公司股东通过。

“我们高兴地宣布,这项交易将有助于立即提升西蒙集团的运营收益(FFO)。”西蒙房地产集团CEO戴维·西蒙在一份声明中如是指出。

自1960年诞生,西蒙上演过多幕“稳、准、狠”的激进并购大戏,在快车道一骑绝尘,但主力战场是美洲。其在欧洲及部分亚洲国家的故事,大都发生在21世纪初。

当大本营美国市场日渐饱和后,生命力在线的亚洲市场,无疑成了西蒙瞄准的扩张新领地。退出中国十年后,西蒙选中了塔博曼作为其重返中国的跳板。

可这一次,它能把中国的生意做好吗?

01 吞下塔博曼,西蒙凭啥?

在行业下行期,多数购物中心业主选择保守策略时,西蒙却是“激进”步伐不减。

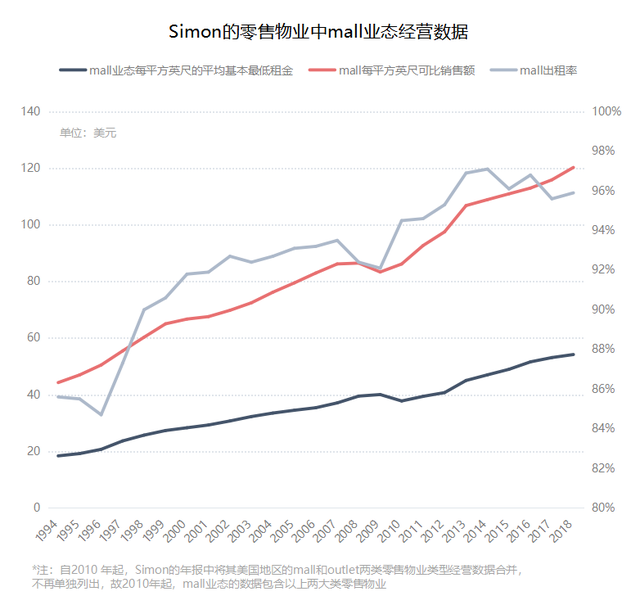

任性“买买买”背后,是稳健经营带来的强劲现金流。通过内涵式增长,Simon的物业出租率、每平方英尺销售额等经营指标稳步提升,租金坪效比处于健康水平。

数据来源 | 公司公告

1996-2000年,Simon的净利润增长257倍,而后2001-2010年这十年间,Simon的净利润从1.48亿美元增长超600倍至10.21亿,平均年增长率达21.3%。

与净利润增长相应的是公司 ROE的变化, 近十多年Simon的ROE稳重有升。1996年开始并购,至2000年奠定行业地位,西蒙的平均ROE仅有4.7%, 而2001-2011则达到了9.5%,翻了近一倍,2011年更是高达18%。

强劲经营外,稳健负债是西蒙大手笔并购的另一重要支撑。正如CEO戴维·西蒙所言:“我们对我们的行业有信心,也对我们的业务有信心。资产负债表会让大家明白,西蒙有能力去进行这些收并购。”

据高通智库研究,Simon的资金主要来自外部融资、处置物业、卖出股票和基金单位的收益,其中外部融资所占比例超半数,最高时达80%。

而外部融资又以无抵押贷款占比居高,2016-2018年占比均高于70%,财务灵活性高。

数据来源 | 公司公告

此外,美国REITs虽要求企业需每年将至少90%的应纳税年收入用于分配,但对长期负债并无要求。该制度下,Simon可借助股权融资和财务杠杆来放大融资能力,铺设并购增长之路。

资料来源 | 恒大研究院

当然,西蒙不断扩大的商业帝国版图,侧面证明了其内嵌的基金开发模式有着足够生命力,这亦给了其激进并购的信心。

资料来源 | 喆安投资

在该模式下,Simon的商业项目运营成熟之后,通过出售、分散和打包设立REITs,并在公开市场出售,引入投资人、资产管理人和托管人,从而实现资金快速的回笼。

Simon本身也持有部分REITs份额,从而可同时享受分红和物业升值的收益。

1997年,Simon成为第一支年收入超过10亿美元的REITs;到了1998年,其持有的零售物业总量甚至超过后四家主要商业地产公司的总和,“北美最大的房地产上市企业”实至名归。

至此,不难看出,上市后的Simon发展重心已逐渐转移到资产并购、持有、优化、整合。严格来说,它首先是一个(REITs)基金公司,其次是一家商管公司(商业物业管理),最后才是一家地产开发商。

02 重返中国,西蒙在下一步怎样的棋?

西蒙通过并购进军全球,始于1998年。这年,其收购了BEG集团,随之持有波兰3处、法国2处零售物业。而其打开亚洲市场,主要依托的是2004年买下的切尔西资产。

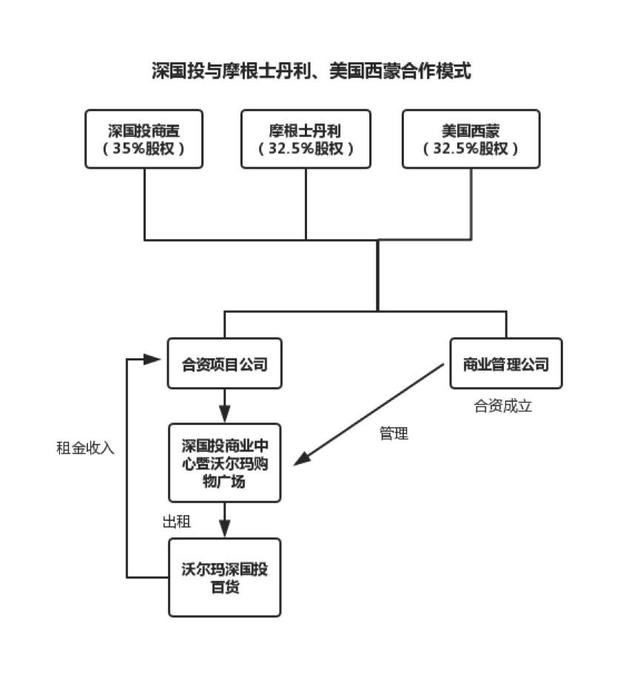

2005年7月,西蒙联合摩根士丹利房地产基金、深国投商用置业有限公司(现在的印力),进军中国商业地产市场。第一站选择了杭州,三方合作开发一个4.6万平方米的购物中心。

紧跟西蒙脚步,塔博曼也在2005年闯入亚洲。不同的是,其先取道韩国,并于2008年落地亚洲第一个购物中心——韩国IFC。彼时,西蒙已经借力深国投在中国建立多个以沃尔玛为主力租户的印象城项目。

制图:商业地产头条 来源:公开资料

可随着中国内地零售业向外资全面开放、2008年全球金融危机袭来等国内外大环境瞬变,沃尔玛“红利”不再,西蒙、等外资在中国损失惨重,且退出渠道受阻。

2010年,西蒙退出中国,将其持有的合资公司股权及上述项目全部转让给深国投商置。

可这边西蒙退场,那边塔博曼却高调登台。2011年,塔博曼1.53亿元收购中国商业地产咨询公司华夏柏欣,随后与王府井集团联合开发、运营了位于西安未央区和郑州郑东新区两个熙地港项目。

而这两个项目,已在2019年初将50%的股权出售给了黑石旗下的基金公司Asia Core+。交易完成后,Taubman 仍将继续作为这两家购物中心的管理合伙人,并保留了中国西安熙地港购物中心25%的股权和郑州熙地港购物中心24.5%的股权。

如此看来,时隔十年后,通过买下塔博曼,西蒙重新回到了中国市场。只不过,当下其面对的市场环境,已和十年前大不一样。作为房地产领域竞争最激烈的细分领域之一,当下中国的商业地产圈派系林立,竞争激烈。

经过十余年发展,新加坡、中国香港、中国台湾、日本等诸多以亚太区域机构为主的品牌迅速渗透,到近几年的中国内地商业地产品牌的崛起,构成了当前商业地产特别是购物中心竞争的格局,也留给后进者更为严峻的生存空间。

据赢商大数据中心监测,2014-2018年一二三四线城市购物中心新增量占总存量的比例呈逐年下降趋势,预计今年会降到10%以下,中国商业地产已进入“存量时代”。

在这个阶段,

- 购物中心市场跨入“增转存”阶段,城市化红利消失,竞争加剧,以“物业改造、存量提升”为核心的城市更新模式方兴未艾;

- 机构资金入局,收并购规模快速上升;

- 一线城市购物中心步入成熟期,即将迎来下一阶段革新或衰退的分化。或深化布局,或待价而沽,改造提升已成共识;

- 品牌池的匮乏使购物中心的差异化之路“难为无米之炊”,高额的歇业改造成本也让人望而却步。

可即便在如此背景下,塔博曼依旧相信西蒙的运营能力会给公司的发展带来好运。对此,BTIG Research的分析师Jim Sullivan表示:“西蒙擅长于依靠其体量优势进行收并购,并将其强大运营优势运用到这些交易中。”

这点,Simon已通过大量存量物业改造给出了证明。成立至今60年,Simon持有大量核心区域的优质资产,但大多物业已进入存量改造期。

2018年其持有的107个区域购物中心,67.1%的项目出现在2000年以前,34.1%的项目获取时间在1990以前,而20.3%的项目获取时间在1980年以前。

对于这些存量物业,Simon通常会进行二次改造,包括调整主力租户、引入新业态等来提升出租率,进而提高项目资产回报率。

年报显示,2018年Simon累计完成了30个项目的二次开发,总投资约6亿美元,投资回报率平均8%。

如此,尽管亚洲市场特别是中国市场,并不是那么容易做的。但在擅长跑马圈地的日子里,Simon的“在最好的市场拥有最佳的商场”为运营定律,依旧奏效,且将继续。

赢商网原创稿件,版权归赢商网所有

转载、投稿、爆料、洽谈合作

时间:2020年5月6-8日

地点:中国·广州

评论