“独角兽”企业登陆A股,路还有多长?

幸福来得太突然。

3月30日,《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(下称《若干意见》)正式发布。这意味着,“独角兽”企业(一般被认为是估值超10亿美元的初创企业)和海外红筹股重返A股之路又进了一步。

对此,投行、券商等奔走相告,为即将来临的资本盛宴欢呼雀跃;先知先觉的资本早已用异常的热情来拥抱创新企业,富士康、宁德时代、小米等概念股被热炒。

然而,这场意志异常坚定,行动异常迅速,力度异常之大的变革,绝非仅仅接红筹股回家那么简单。

竞赛

准确地说,这是全球资本市场对新经济的一场争夺竞赛。

今天,全球最大流媒体音乐服务商、瑞典公司Spotify登陆纽约证券交易所,上市方式很特殊:直接上市(Direct Listing),即不发行新股,只需简单地登记现有股票,即可在资本市场上自由交易。

这是纽交所专为独角兽量身定制的特殊规则,既不要IPO,也不要承销商,直接登记股票,就可以上市交易。可见,美国对独角兽企业有多么渴望。

新加坡也加入争抢行列。2018年1月,新交所宣布将允许企业采用“两级投票制股份结构”(企业创始人和外部投资人可以持有不同类型股票,主要区别在于两类股票拥有不同权限的表决权)上市。3月9日,新交所执行副总裁周士达表示,预计今年7月就能迎来首家同股不同权企业上市。

2013年,因“VIE”结构(指拟上市公司在国外设立一个平行离岸公司,以其作为未来上市或融资的主体,然后,这个离岸公司经过一系列投资活动,最终在国内落地为一家外商投资企业)及其他问题,将阿里巴巴拱手让给纽交所之后,香港交易所加速变革。

去年12月,香港联交所宣布进行上市制度改革,拟允许创新企业采用“同股不同权”架构赴港上市。今年2月,港交所又发出特殊上市指引,放宽对创新企业盈利指标的要求。

参与

对于A股来说,这种需求则更加迫切。

多年来,受A股上市政策的诸多限制,像腾讯、阿里巴巴、京东等我国新经济龙头企业不得不奔赴海外上市,形成“境内挣钱、境外分红”的格局,让多少投资者在难眠之夜辗转反侧,叹息不已。

好在,好消息慢慢传来。

今年1月初,证监会主席助理张慎峰在中关村科技园区调研资本市场服务新经济情况时表示,“园区内的企业家和创业者提出的一些长期悬而未决的难点、痛点问题,让我们直观而深刻地认识到,境内资本市场的差距和发展空间十分巨大,我们建设资本市场强国的责任和压力十分巨大,需要拿出更大的勇气和魄力推进改革。”

此次《若干意见》打破此前迁延多年的诸多桎梏,推出CDR,盈利不再是硬性指标,VIE(协议控制)架构也没有问题,正显示出超常的勇气和魄力。

何为CDR?

举个例子,A公司原本在美国上市,现在A公司决定拿出1亿股公司股票(美股)寄存在B银行北美分部那里,然后B银行就可以在内地发行对应的1亿股存托凭证,上市后按照人民币交易。其最大的好处,就是规避了公司A股上市的盈利、股权等一系列法律要求。

那么,这一速度会有多快呢?2月28日,有媒体报道,监管层对券商作出指导,包括生物科技、云计算在内的四个行业若有“独角兽”,立即向发行部报告,符合相关规定者可以实行“即报即审”。

还有消息人士称,今年上半年一定会有独角兽在A股市场出现。不论消息是否准确,但足见相关部门的决心。

改革

的确,这次速度之快有些超出预期,从坊间传出独角兽IPO新政到两会热议,再到试点意见颁发,仅一个多月。

不过,这看似突如其来的变革,其实并非急就章,也绝非单兵突进。

毋庸讳言,在制度层面,我国资本市场与海外成熟的资本市场还有一定差距。这就需要我国资本市场要尽快补短板,强结构,从供给侧发力变革。

从这次的《若干意见》看,它也还只是一个笼统的框架,此后还要对我国资本市场现行的诸多政策、制度做出较大幅度的修订。

此外,这次试点对注册制的规定也能看出试水之意。仔细研读《若干意见》,不少条款已经颇为接近注册制。不过,新成立的科技创新产业化咨询委员会,是不是另一版本的发审委,最终为其遴选的独角兽做某种程度的背书,尚待解答。

从市场结构来看,当前A 股的产业结构中市值占比最大的是金融(23.8%)、工业(16.59%);美股市值占比最大的是信息技术(22.68%)、金融(16.86%)。我国资本市场的新经济占比明显低于美国等其他国家,2017年末A股市场的新经济市值占比约35.42%,远低于美国的57.36%和中概股的63.89%。

今后,独角兽企业回归A股会增加资本市场的新经济产业占比,拉动上下游产业链同步发展。新经济企业占A股比例大幅提升是大趋势。

制高点

争夺新经济企业背后,是占据未来经济制高点。毕竟,这个时代,谁拥有新经济,谁就拥有未来。

此次试点方案就明确,“支持创新企业在境内资本市场发行证券上市,助力我国高新技术产业和战略性新兴产业发展提升,推动经济发展质量变革、效率变革、动力变革。”

具体来看,这次试点企业“针对少数符合国家战略、具有核心竞争力、市场认可度高,属于互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,达到相当规模的创新企业。”

前段时间,一份被误传为科技部“钦点”的独角兽名单,被二级市场狂热追捧,也多少说明了市场对科技型企业的期待。

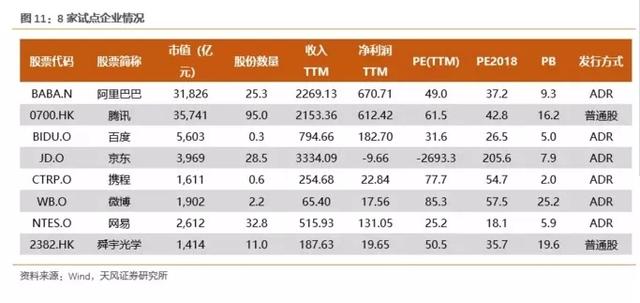

市场预期的首批试点8家企业

不过,《试点意见》蹄疾却步稳,对试点对象划出了三大类:一是已在境外上市的红筹企业,市值不低于不低于2000亿元人民币;二是尚未在境外上市,最近一年营业收入不低于30亿元人民币且估值不低于200亿元人民币。三是收入快速增长,拥有自主研发、国际领先的技术,同行业竞争中处于相对优势地位的红筹企业和境内企业。

这也被业内人士认为是试点的先后顺序,将逐步推进。

据媒体报道,目前,符合第一条标准的,大概有腾讯控股、阿里巴巴、中国移动、百度、京东、网易、吉利汽车等7家红筹企业。

第二类中,全国人大代表樊芸受邀到证监会沟通相关建议后曾表示,“证监会透露,目前国内独角兽企业中,资产10亿美金的100家左右,20亿美金的不超过50家,接下来准备分批推进A股上市。”这么看来,对国内独角兽企业,证监会似乎已经有一份自己的名单和相应的计划表。

不过,需要提醒的是,独角兽只是盛行于一级市场的一个通俗说法,市场估值也常常跌宕起伏。独角兽企业也并不意味着更低的投资风险,更可靠的经营质量。

曾有一家移动互联企业先后获得软银、中信等大牌资本的追捧,连续亏损5年后,终因业绩难以兑现,而不得不大规模收缩,其估值也从一度高达50亿元,最终无人问津。

一些中概股回归后成长性也难以为继。2015年巨人网络借壳世纪游轮,此后市值一度高达1550亿元,现在只剩下650亿元。

从美股私有化回归A股的360,其最高市值一度达到4200亿元,如今市值已只剩2822亿元,而这些损失显然是由追高的投资者埋单。

投资有风险,入市需谨慎。不论是面对现有上市公司,还是即将风光登场的独角兽,投资者都应该渐渐回归价值投资,而非热衷于概念股的炒作。

无论如何,春天来了,“陌上花开,可缓缓归矣”。(作者:贾国强、泼墨山人)

评论