12月月报(数据篇):新棉加工进入尾声 外棉价格大幅走弱

12月以来,美联储宣布第四次加息,美元指数持续高位运行,美股出现快速下跌,推升国际市场投资者避险情绪,致ICE期货和进口棉现货价格连续下跌,尽管同期国内棉花期现货价格弱势震荡,但相对外盘走势而言仍尚属强势。中美双方于1月初举行了经贸问题副部级磋商,国际市场对贸易协定有所进展的预期导致风险偏好开始回升。中国在G20峰会后首先宣布对美国汽车及零件暂免关税,国务院关税税则委员会决定自元月起下调进口棉滑准税率,但进口棉现货对滑准税下调政策反应较为平淡。12月中国官方制造业PMI在2016年以来首次跌破荣枯平衡线,CPI、PPI涨幅则回落至两年低位,显示宏观经济延续进一步下滑态势,央行在调整普惠金融定向降准贷款考核标准后,决定于元月起降准1个百分点,国务院总理李克强表示将再针对小微企业实施普惠性减税,显示国内宏观政策开始向稳定经济预期方向偏转。2018年度新疆棉加工入库已进入收尾阶段,加工量有望达到500万吨,近期国内棉花现货基本维持稳定运行,新棉销售仍有较大阻力,且难以在短期内缓解。市场后期继续关注稳定经济的财政和金融政策,以及中美贸易磋商结果。

一、价格走势

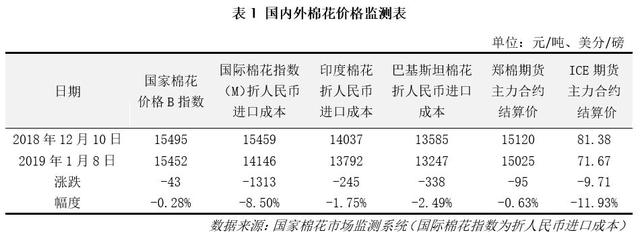

(一)棉花价格

2018年12月份以来,在国际市场大幅走弱的环境下,国内棉花现货表现相对顽强,内外棉差价扩大至约1310元/吨,较去年同期扩大290元/吨(表1、图1、图2、图3)。

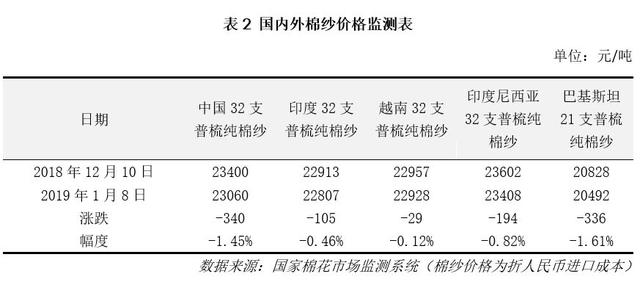

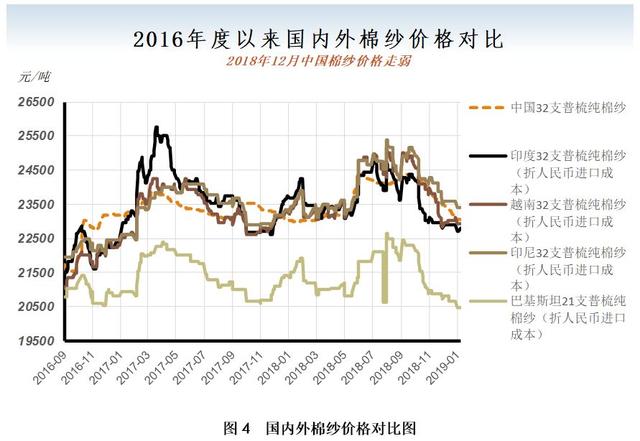

(二)棉纱价格

12月份以来,受国际市场动荡影响,内外棉纱现货价格同步回落,国产棉纱价格走势稍强,国产纱价格高于外纱平均价格218元/吨,内外纱价差较上月缩小283元/吨,较去年同期扩大约676元/吨(表2、图4)。

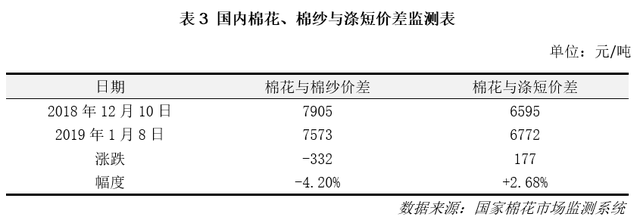

(三)棉花、棉纱与涤短价差

2018年12月以来,国内下游市场需求依然冷清,纱棉价差环比缩小332元/吨至7573元/吨,同比扩大218元/吨;12月下旬,国际原油价格有所企稳,但涤纶短纤价格仍维持弱势,涤棉价差环比小幅扩大177元/吨至6772元/吨,同比扩大207元/吨(表3、图5)。

二、供需状况

(一)全球棉花供需状况

2019年1月,美国农业部供需预测报告因美国政府关门而暂停发布。(2018年12月份发布的数据显示,2018/19年度,全球棉花总产量2585.3吨,较2017/18年度减少107.9万吨;全球棉花消费量2735.3万吨,较2017/18年增加53.7万吨;全球棉花产不足需150.0万吨;中国以外地区棉花产大于需165.7万吨,较2017/18年度减少139.9万吨)(详见附件1)。

(二)国内棉花供需状况

1、棉花供应

据国家棉花市场监测系统抽样调查显示,截至2019年1月11日,全国新棉采摘基本结束,按2018年度国内棉花预测产量 607.5万吨测算(国家棉花市场监测系统2018年11月份预测), 截至1月11日,全国累计加工皮棉607.5万吨(其中新疆加工486.8万吨),累计销售皮棉165.8万吨(其中新疆销售132.2万吨),销售率28.5%。

2、棉花需求

据国家统计局数据显示,2018年11月,全国棉纱产量为165.5万吨,1-10月棉纱累计产量为1739.9万吨,同比减少3.57%;11月份,棉混纺纱产量为51.3万吨,1-11月份棉混纺纱累计产量为549.7万吨,同比增加7.11%;11月份,棉布产量26.5亿米,1-11月份棉布累计产量262.0亿米,同比减少2.72%。

国家棉花市场监测系统抽样调查显示,截至1月初,被抽样调查企业棉花平均库存使用天数约为40.3天(含到港进口棉数量),同比增加1.7天;推算全国棉花工业库存约89.1万吨,同比上升3.5%;纱的产销率为92.6%,同比下降1.8个百分点,库存为19.8天销售量,同比增加1.3天;布的产销率为96.9%,同比上升6.2个百分点,库存为32.2天销售量,同比减少12.7天。

三、进出口贸易

(一)全球概况

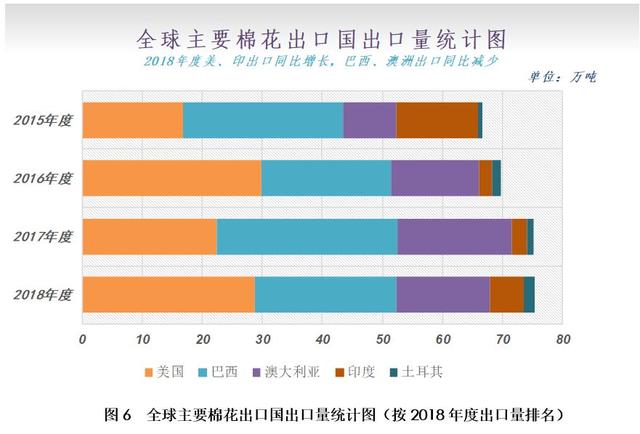

1、主要国家棉花出口(美国、印度同比增加)

2018年9-10月,以全球棉花出口量前五名国家总和为基数,年度占比排名为:美国(38.2%),印度(7.3%),巴西(31.3%),澳大利亚(20.7%),土耳其(2.4%)。其中,出口占比同比增加的国家为:美国(+8.4%),印度(+4%),土耳其(+1.1%);出口占比同比减少的国家为:巴西(-8.8%),澳大利亚(-4.7%)(图6)。

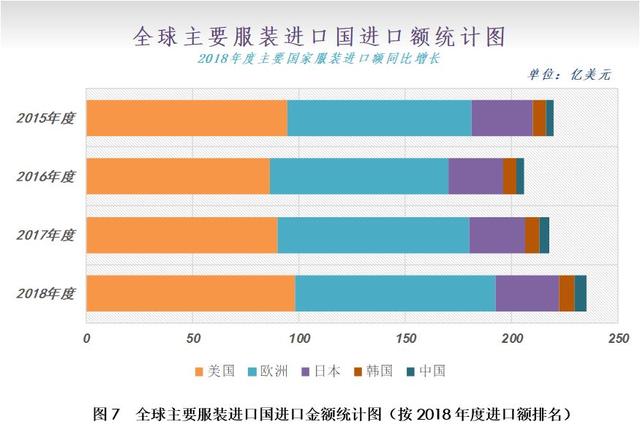

2、主要国家服装进口(连续2年同比增加)

2018年9-10月,以全球装进口金额前五名国家总和为基数,年度占比排名为:美国(41.2%),欧洲(39.8%),日本(12.6%),韩国(3.1%),中国(2.4%)。其中,出口占比同比增加的国家为:日本(+0.7%),美国(+0.2%),中国(+0.2%),韩国(+0.1%);出口占比同比减少的国家为:欧洲(-1.3%)(图7)。

(二)中国

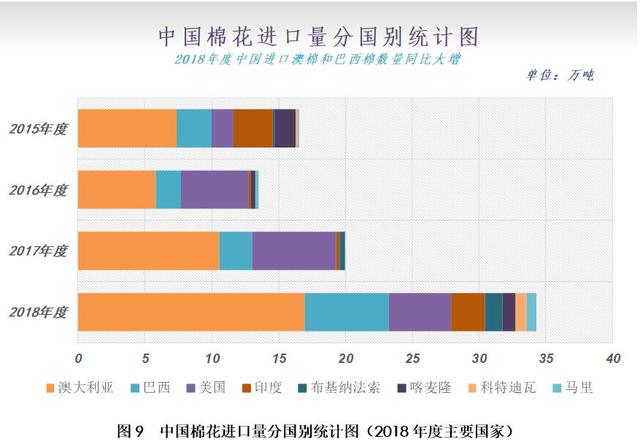

1、中国棉花进口(总量同比大增,进口美棉减少)

2018年11月,我国棉花进口13.2万吨,同比增长6.0万吨,同比增幅83.3%,2018年9-11月,我国进口棉花37.55万吨,累计同比增长13.3万吨,累计同比增幅54.6%(图8)。

2018年9-11月,我国棉花进口主要来源国为:澳大利亚(45.2%),巴西(16.7%),美国(12.5%),印度(6.7%),布基纳法索(3.5%),喀麦隆(2.6%),科特迪瓦(2.2%),马里(2%)。其中,进口占比同比增加的国家和地区为:巴西(+6.6%),印度(+5.5%),喀麦隆(+2.6%),科特迪瓦(+2.2%),布基纳法索(+2.1%),马里(+2%),澳大利亚(+1.8%);进口占比同比减少的国家和地区为:美国(-13.6%)(图9)。

2、中国棉纱进口(同比回落)

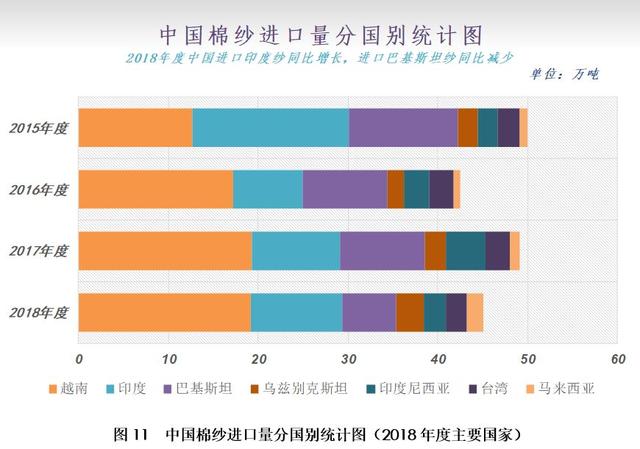

2018年11月,我国棉纱进口16.2万吨,同比减少3.2万吨,同比减幅16.5%,2018年9-11月,我国进口棉纱47.82万吨,累计同比减少5.3万吨,累计同比减幅9.9%(图10)。

2018年9-11月,我国棉纱进口主要来源国为:越南(40%),印度(21.3%),巴基斯坦(12.7%),乌兹别克斯坦(6.5%),印度尼西亚(5.1%),台湾(4.8%),马来西亚(3.7%)。其中,进口占比同比增加的国家和地区为:越南(+3.6%),印度(+2.8%),乌兹别克斯坦(+2.1%),马来西亚(+1.6%);进口占比同比减少的国家和地区为:巴基斯坦(-5.2%),印度尼西亚(-3.2%),台湾(-0.2%)(图11)。

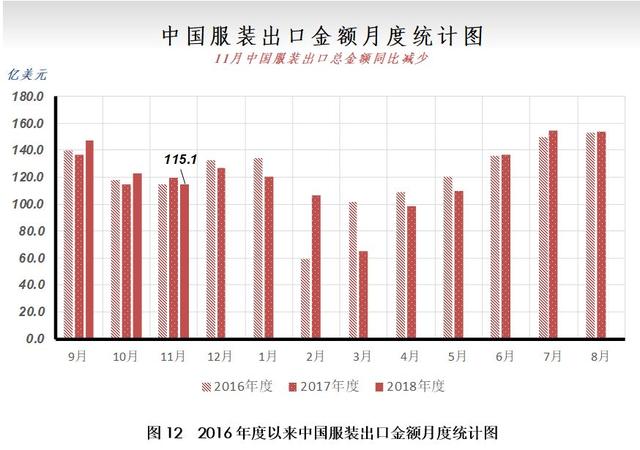

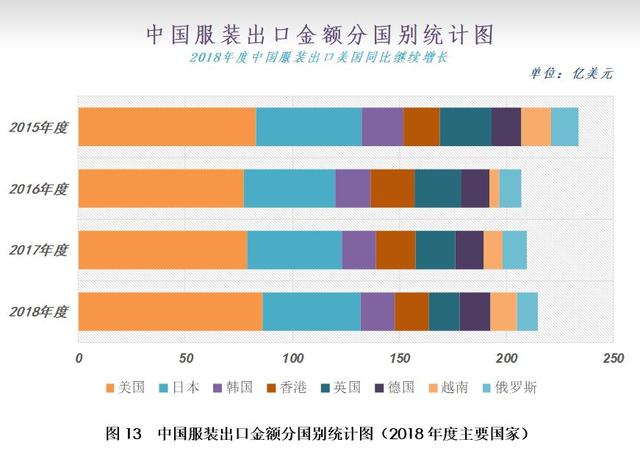

3、中国服装出口(总额同比减少,出口美国增加)

2018年11月,我国服装出口115.1亿美元,同比减少4.8亿美元,同比减幅4%,2018年9-11月,我国服装出口385.3亿美元,累计同比增长14.2亿美元,累计同比增幅3.8%(图12)。

2018年9-11月,我国服装出口主要目的地为:美国(22.3%),日本(12%),韩国(4.2%),香港(4.1%),英国(3.8%),德国(3.7%),越南(3.3%),俄罗斯(2.5%)。其中,进口占比同比增加的国家和地区为:美国(+1.1%),越南(+0.9%),德国(+0.2%),日本(+0.1%);进口占比同比减少的国家和地区为:英国(-1.2%),香港(-0.9%),俄罗斯(-0.6%),韩国(-0.2%)(图13)。

(三)美国

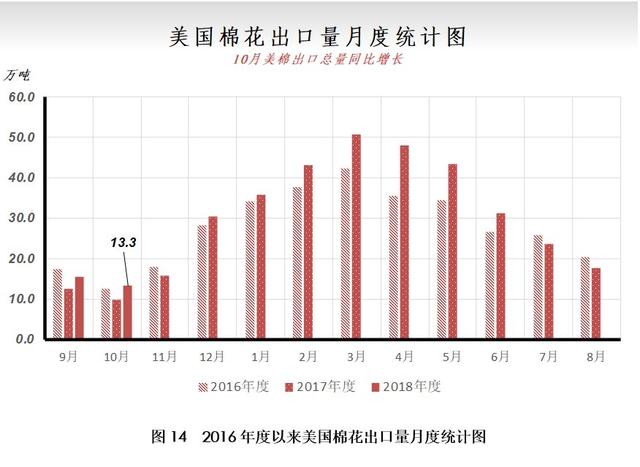

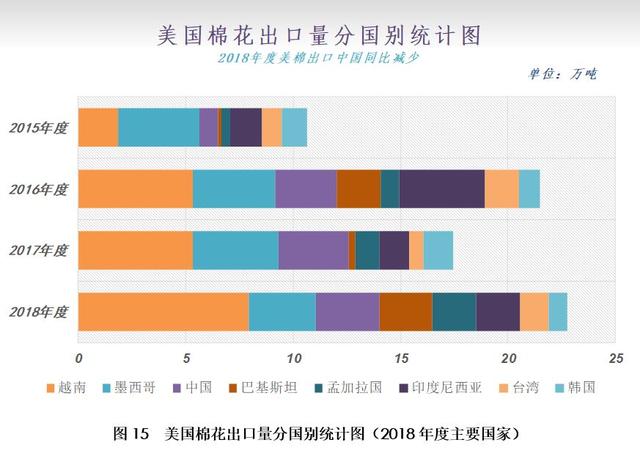

1、美国棉花出口(出口中国同比减少)

2018年10月,美国棉花出口13.25万吨,同比增长3.5万吨,同比增幅35.2%,2018年9-10月,美国棉花出口28.82万吨,累计同比增长6.5万吨,累计同比增幅28.9%(图14)。

2018年9-10月,美国棉花出口主要目的地为:越南(27.5%),墨西哥(10.9%),中国(10.3%),巴基斯坦(8.4%),孟加拉国(7.1%),印度尼西亚(7.1%),台湾(4.7%),韩国(2.9%)。其中,出口占比同比增加的国家和地区为:巴基斯坦(+7%),越南(+3.8%),孟加拉国(+2.1%),台湾(+1.7%),印度尼西亚(+0.9%);出口占比同比减少的国家和地区为:墨西哥(-7%),中国(-4.3%),韩国(-3.3%)(图15)。

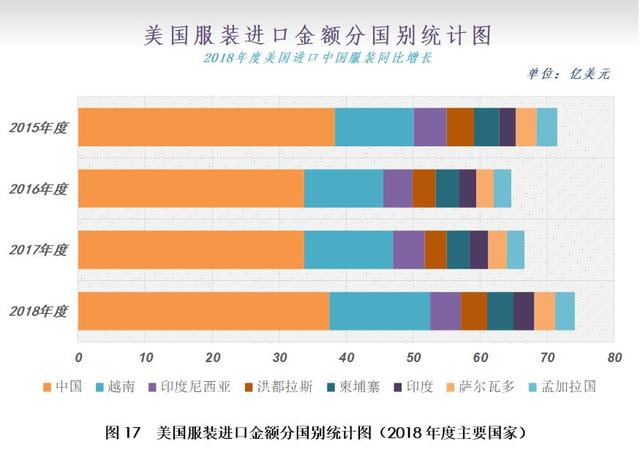

2、美国服装进口(进口中国同比增加)

2018年10月,美国服装进口金额50.6亿美元,同比增长5.2亿美元,增幅11.5%。2018年9-10月,美国累计服装进口金额97.9亿美元,累计同比增长8.0亿美元,增幅8.9%(图16)。

2018年9-10月,美国服装进口主要来源国为:中国(38.4%),越南(15.2%),印度尼西亚(4.7%),洪都拉斯(4.1%),柬埔寨(3.9%),印度(3.2%),萨尔瓦多(3.1%),孟加拉国(3%)。其中,进口占比同比增加的国家和地区为:中国(+0.8%),越南(+0.5%),洪都拉斯(+0.3%),柬埔寨(+0.1%),萨尔瓦多(+0.1%),印度(+0.1%),孟加拉国(+0%);进口占比同比减少的国家和地区为:印度尼西亚(-0.4%)(图17)。

(四)欧洲服装进口(进口中国同比继续增加)

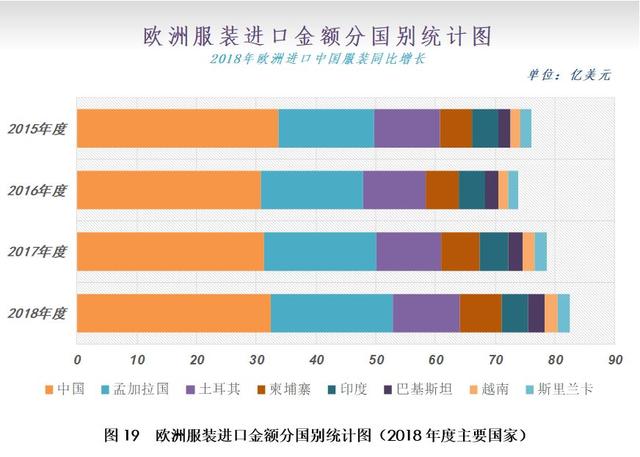

2018年10月,欧洲服装进口48.36亿美元,同比增长5.2亿美元,同比增幅11.9%,2018年9-10月,欧洲服装进口94.41亿美元,累计同比增长4.3亿美元,累计同比增幅4.7%(图18)。

2018年9-10月,欧洲服装进口主要来源国为:中国(34.4%),孟加拉国(21.6%),土耳其(11.8%),柬埔寨(7.5%),印度(4.7%),巴基斯坦(2.8%),越南(2.4%),斯里兰卡(2%)。其中,进口占比同比增加的国家和地区为:孟加拉国(0.9%),柬埔寨(0.3%),越南(0.2%),巴基斯坦(0.1%);进口占比同比减少的国家和地区为:印度(-0.5%),中国(-0.5%),土耳其(-0.4%),斯里兰卡(-0.3%)(图19)。

(五)日本服装进口(进口中国同比增加)

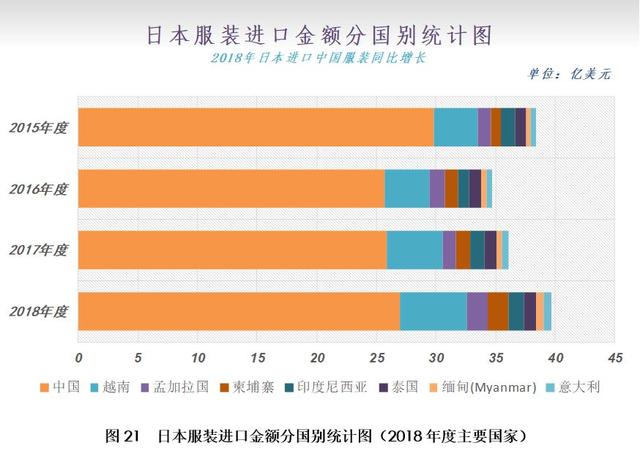

2018年11月,日本服装进口11.61亿美元,同比增长0.1亿美元,同比增幅1%,2018年9-11月,日本服装进口41.61亿美元,累计同比增长3.9亿美元,累计同比增幅10.3%(图20)。

2018年9-11月,日本服装进口主要来源国为:中国(64.8%),越南(13.6%),孟加拉国(4.3%),柬埔寨(4.1%),印度尼西亚(3%),泰国(2.5%),缅甸(1.6%),意大利(1.5%)。其中,进口占比同比增加的国家和地区为:越南(+1.4%),孟加拉国(+1.2%),柬埔寨(+0.9%),缅甸(+0.3%),意大利(+0.1%);进口占比同比减少的国家和地区为:中国(-3.9%),泰国(-0.2%)(图21)

(六)印度

1、印度棉花进口(同比微增)

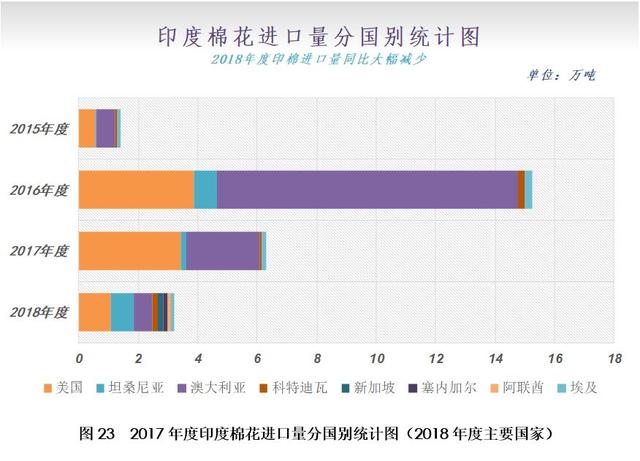

2018年10月,印度棉花进口1.48万吨,同比增长0.02万吨,同比增幅1.4%,2018年9-10月,印度棉花进口3.77万吨,累计同比减少4.8万吨,累计同比减幅55.9%(图22)。

2018年9-10月,印度棉花进口主要来源国为:美国(28.4%),坦桑尼亚(21%),澳大利亚(15.9%),科特迪瓦(5.6%),新加坡(4.5%),塞内加尔(3.7%),阿联酋(3.4%),埃及(2.7%)。其中,进口占比同比增加的国家和地区为:坦桑尼亚(+18.9%),新加坡(+4.5%),科特迪瓦(+4.4%),塞内加尔(+3.7%),阿联酋(+3.4%),埃及(+1.2%);进口占比同比减少的国家和地区为:澳大利亚(-12.8%),美国(-11.9%)(图23)。

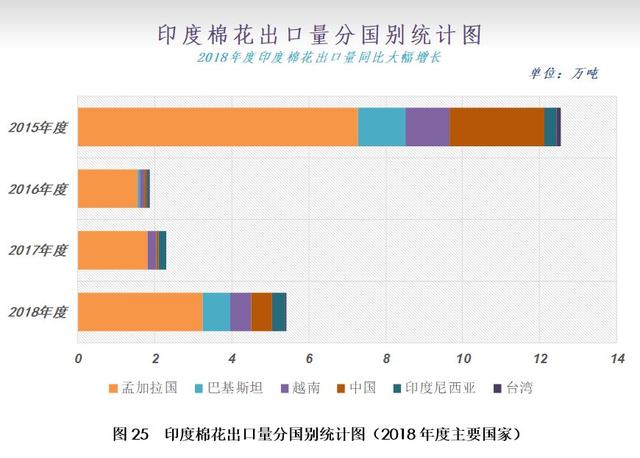

2、印度棉花出口(同比大增)

2018年10月,印度棉花出口3.89万吨,同比增长2.8万吨,同比增幅241.2%,2018年9-10月,印度棉花出口5.52万吨,累计同比增长3.0万吨,累计同比增幅122.6%(图24)。

2018年9-10月,印度棉花出口主要目的地为:孟加拉国(58.9%),巴基斯坦(12.7%),越南(10.1%),中国(9.8%),印度尼西亚(6%),台湾(0.5%)。其中,出口占比同比增加的国家和地区为:巴基斯坦(+12.7%),中国(+7%),越南(+0.8%),台湾(+0.5%);出口占比同比减少的国家和地区为:孟加拉国(-14.1%),印度尼西亚(-1.3%)(图25)。

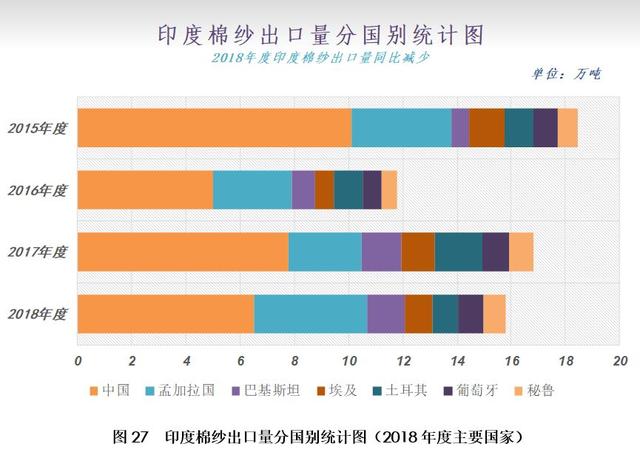

3、印度棉纱出口(同比减少)

2018年10月,印度棉纱出口11.98万吨,同比减少0.2万吨,同比减幅1.3%,2018年9-10月,印度棉纱出口24.31万吨,累计同比减少0.5万吨,累计同比减幅2.1%(图26)。

2018年9-10月,印度棉纱出口主要目的地为:中国(26.8%),孟加拉国(17.2%),巴基斯坦(5.8%),埃及(4.2%),土耳其(3.9%),葡萄牙(3.9%),秘鲁(3.2%)。其中,出口占比同比增加的国家和地区为:孟加拉国(+6.3%);出口占比同比减少的国家和地区为:中国(-4.6%),土耳其(-3.2%),埃及(-0.8%),秘鲁(-0.3%),葡萄牙(-0.1%),巴基斯坦(-0.1%)(图27)。

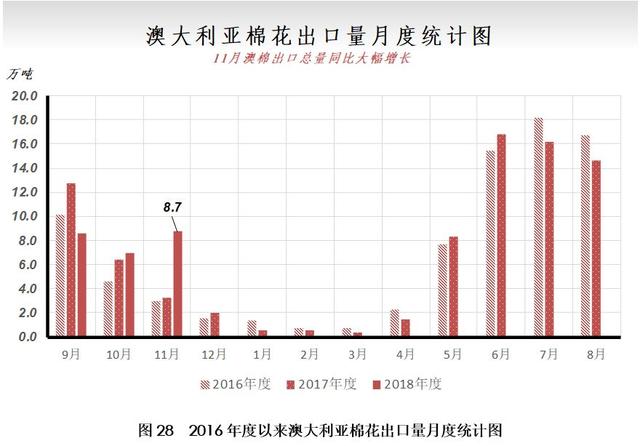

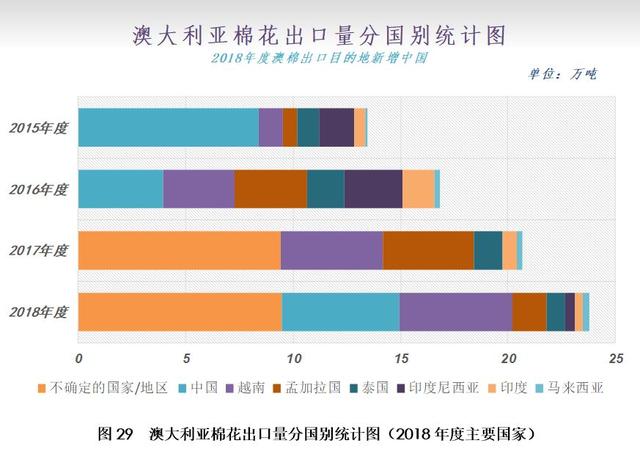

(七)澳大利亚棉花出口(出口新增中国)

2018年11月,澳大利亚棉花出口8.75万吨,同比增长5.5万吨,同比增幅168.4%,2018年9-11月,澳大利亚棉花出口24.363万吨,累计同比增长2.0万吨,累计同比增幅8.7%(图28)。

2018年9-11月,澳大利亚棉花出口主要目的地为:不确定的国家/地区(38.9%),中国(22.4%),越南(21.7%),孟加拉国(6.6%),泰国(3.5%),印度尼西亚(1.9%),印度(1.5%),马来西亚(1.2%)。其中,出口占比同比增加的国家和地区为:中国(+22.4%),印度尼西亚(+1.9%),越南(+0.4%),马来西亚(+0%);出口占比同比减少的国家和地区为:孟加拉国(-12.4%),不确定的国家/地区(-3.1%),泰国(-2.4%),印度(-1.4%)(图29)。

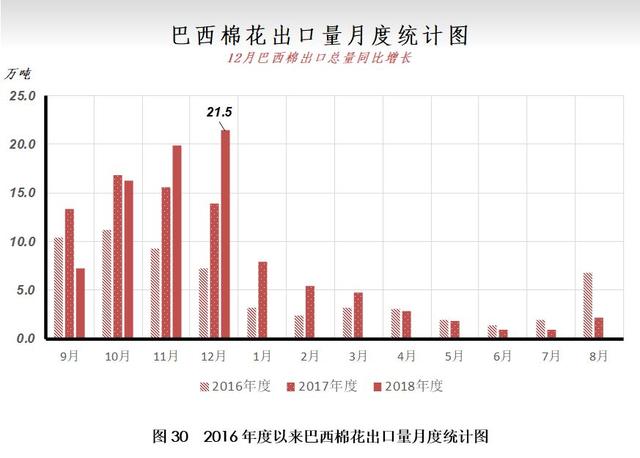

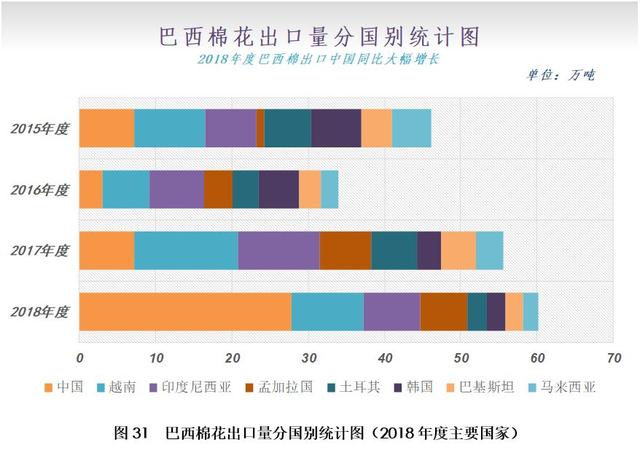

(八)巴西棉花出口(出口中国同比大增)

2018年12月,巴西棉花出口21.46万吨,同比增长7.6万吨,同比增幅54.7%,2018年9-12月,巴西棉花出口64.89万吨,累计同比增长5.3万吨,累计同比增幅8.9%(图30)。

2018年9-12月,巴西棉花出口主要目的地为:中国(42.8%),越南(14.5%),印度尼西亚(11.7%),孟加拉国(9.3%),土耳其(4.1%),韩国(3.7%),巴基斯坦(3.5%),马来西亚(3.1%)。其中,出口占比同比增加的国家和地区为:中国(+30.8%);出口占比同比减少的国家和地区为:越南(-8.4%),印度尼西亚(-6.3%),土耳其(-5.9%),巴基斯坦(-4.2%),马来西亚(-3%),孟加拉国(-2.1%),韩国(-1.6%)(图31)。

四、宏观经济

(一)全球宏观概况

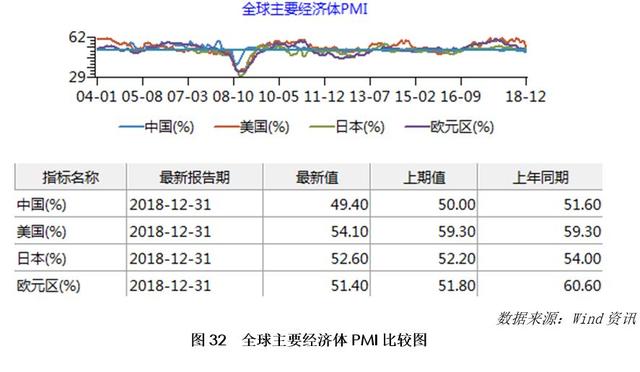

12月份,除日本外,主要国家制造业PMI指数回落明显,其中美国制造业指数大幅回落至54.1,中国官方制造业PMI收缩至49.4,自2016年7月以来首次位于荣枯平衡线下方,财新中国制造业PMI亦下降至49.7,显示近期国内宏观经济放缓程度已经十分显著(图32,图33)。

(二)国内金融市场情况

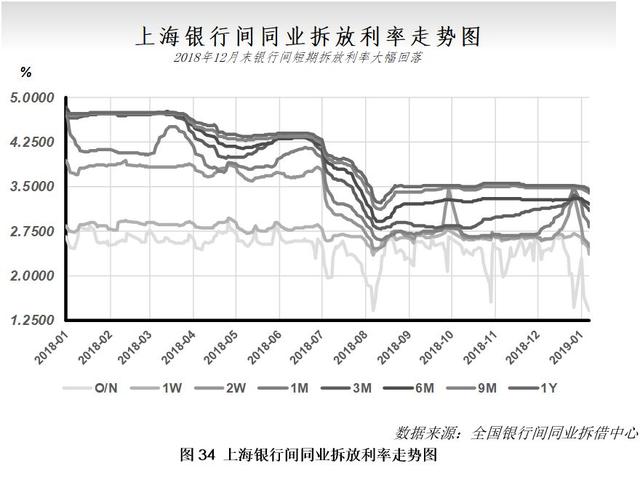

12月下旬,受经济增速回落影响,上海银行间市场隔夜利率大幅回落,6个月以上长期利率亦出现明显下行。1月8日,上海银行间同业隔夜拆放利率1.4140%,环比下降104个基点,同比下降105个基点(图34)。

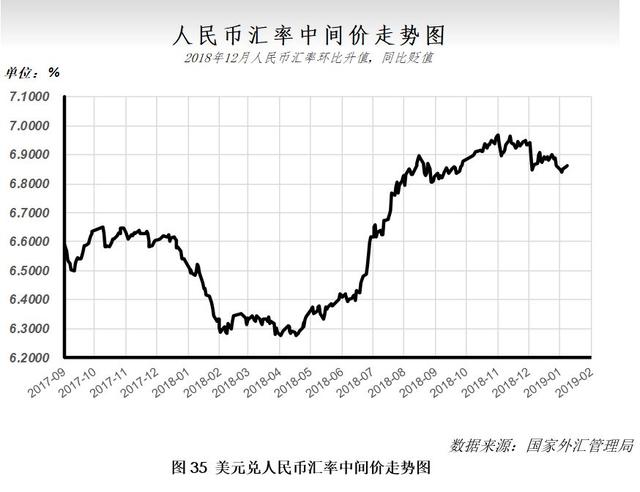

12月份,国际金融市场走势相对较弱,人民币资产重获关注,人民币兑美元汇率小幅升值,1月8日,美元兑人民币中间价6.8631,环比升值0.09%,同比贬值5.86%(图35)。

(三)全球大宗商品价格走势

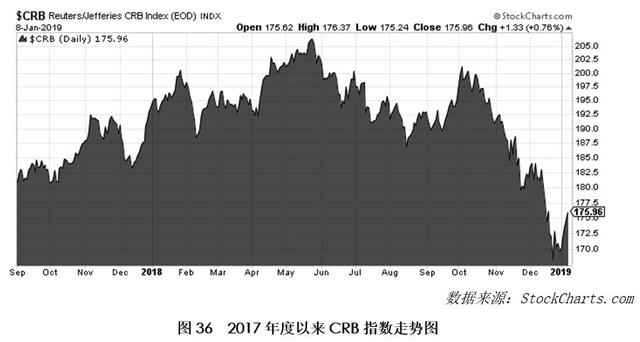

12月份,国际原油价格重新破位下跌,芝加哥商品期权交易所原油波动率指数(OVX)大幅冲高至110左右,创5年新高,显示国际商品市场避险情绪高涨,随后在中美贸易会谈预期下,国际原油价格连续反弹,市场恐慌情绪有所缓解。1月8日,代表全球大宗商品价格走势的CRB指数收盘价175.96,环比下跌3.13%,同比下跌8.79%(图36)。

评论