只看PE炒股的人,错过药明生物(02269)这匹白马你悔么?

开年至今,恒指走走停停,高则冲上33484点,低则下滑至29129点,如此大的中间差,多少还是有点让人害怕。而大盘的不稳,也让2017年的牛市板块之一的生物科技药板块倍感“煎熬”,比如成分股金斯瑞(01548),大起大落后,股价逐步回调到了年初水平;再如BBI(01035),更是直线下滑,44个交易日蚀掉近22个点。

相比上述两只生物成分股,PE近400倍的药明生物(02269)却要坚强的多。

智通财经APP发现,在大盘调整之期,药明生物以压倒性优势跑赢了恒指。总结其特点,“大盘暴跌我平稳,大盘上涨我更优”,如1月29日,恒指跌0.56%,该股涨5.38%,最高报价57港元;2月9日,恒指跌3.1%,该股涨幅超过2.3%;3月6日,该股最高报价60.8港元,刷新上市最高报价,可谓风头正劲。

行情来源:富途证券

大盘混沌之下,药明生物竟走的如此让人心动,究竟靠的是何种魔力在支撑?其实,据智通财经APP观察,或与即将兑现的业绩有关。

净利暴涨80%背后的玄机

还未正式挂牌上市,药明生物便因强大的CRO业务被业内评为“潜力生物科技股”,而经过近10个月的检验,如今该公司全然走出了白马股的气质。

据K线显示,2017年6月13日挂牌自今,该股累计涨幅135%,甩同期的恒指86个点。股价从首日的收盘价28.25港元飙涨至今的58.75港元,彻底向投资者诠释了什么叫“生物技术界的腾讯(00700)”。

行情来源:富途证券

上市不到一年就能走出白马之势,据智通财经APP分析,除了本身的名头、资金方“青睐”外,更多的是业绩在支撑,毕竟“王婆卖瓜”的故事在当前的港股还并不流行。

拿3月6日股价破60港元一事来说,这可全是2017年盈喜的功劳。5日一大早,药明生物便发布公告称,公司预期2017年的纯利同比增加约75%-80%至约2.47亿元-2.54亿元人民币(单位下同)。

公告称,因报告期内人民币对美元升值,该公司就首次公开发售所得款项的美元对人民币期末重估获得未实现汇兑亏损。倘不包括该未实现汇兑亏损,预计该公司2017年度的纯利约为约为3.21亿元至3.28亿元,同比增长约为128%至133%。该增长主要是由于实施公司“跟随药物分子发展阶段扩大业务”策略带动收益强劲增长;及公司业务运营效率提升所致。

简单来说这则盈喜透露出两个意思:一是虽然汇率说变就变,可截止期内我们并没吃汇率亏;二是撇开前面问题,年利润最高达到3.28亿,并且这些钱绝大部分都是靠“CRO”赚来的。

一个“CRO”业务就能日赚斗金?其实熟悉医药市场,尤其是研发的投资者都清楚,当前最热的领域无疑是生物制剂,该领域也是最易出重磅药物的。如2017年,人社部确认的36种药品经谈判被纳入医疗保险报销方案中,就有8个产品为生物制剂。

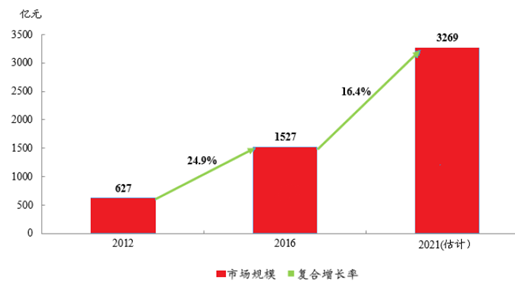

生物制剂的备受“重视”的背后,也意味着该市场的庞大。数据显示,全球生物制剂市场由2012年的1642亿美元增长至2016年的2208亿美元,复合增长率约为7.7%,预计2021年将增长至3501亿美元,增速远超过非生物制剂市场。而国内的生物制剂市场由2012年的627亿元增长至2016年的1527亿元,复合增长率高达24.9%,预计2021年将达到3269亿元,增速显著高于全球其他地区。

生物制剂虽好,但并非谁都能玩,因为生物制剂开发的过程具有资本密集性、复杂性及高度技术性等特点,越来越多的生物制药企业开始选择CRO。智通财经APP曾也讨论过企业选择的原因:首先,节约研发的时间、费用等成本;其次,减少研发失败到来的不良损失;最好,能放开手脚,不耽误现有业务,个性化选择等等。

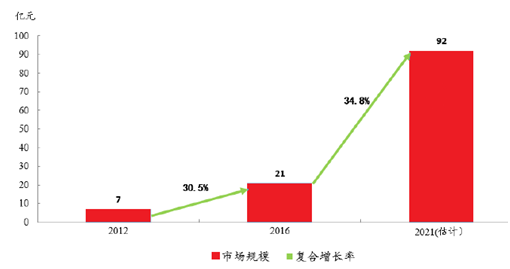

有需求自然就有市场。2012-2016年全球生物制剂外包服务市场CAGR为14.9%,并预计2017-2021年CAGR将高达19%;国内市场也已由2012年的7亿元增长到2016年的21亿元,复合增长率约为30.5%,预计我国生物制剂研发服务市场于2021年将增长至92亿元。

也许你会说,“市场大,又不只有药明生物一家。”的确,全球生物制剂研发服务市场高度分散,按2016年收益排名前六位的参与者共占有不到30%的市场规模。除前两大参与者Lonza及Boehringer Ingelheim的市场份额分别达到11.4%及8.0%外,并无其他参与者的市场份额达到3%。其中,药明生物排名第五,2016年市场份额为1.8%;且其在前6位的公司中收益增长最快,2016年同比增长77.6%。按收益,2016年公司在中国生物制剂研发服务市场排名第一,市场占有率达48.0%。

换句话说,2016年中国的CRO服务市场约21亿元的规模,其中近半数都落入了药名生物口袋,因此2017年净利润赚2.54亿元,你根本就不用怀疑。

业绩保证便是你长期持有的依据

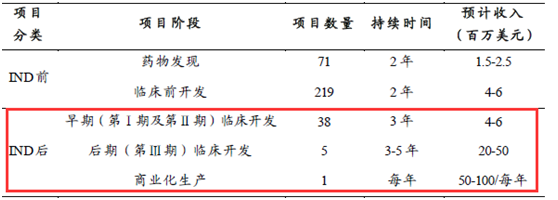

事实上,在盈喜中看到净利润暴涨同时,我们还应重点关注“药物分子发展阶段”这一关键点。因为,按药明生物CRO收费设置,其项目每到一个阶段将收取相关费用,也就是上述都是点“头期款”,未来随着项目的深入,至少5年内的利润都是有保证的。

按药明生物已2017年报透露的数据,公司已与全球20大制药公司中的12家开展合作,公司服务客户151名,未完成订单由2016中期的约6800万美元迅速增加至2017中期的约4.52亿美元,同比增长564.7%。公司综合项目数量由75个上升至134个,IND后期项目数量(临床III期)自上市时期的3个上升到6个。

这一数据也充分显示了药明生物手中并不缺大订单。

另外,智通财经APP还发现,2017年下半以来,药明生物还在不断扩充新项目。2017年8月,公司业务合作伙伴誉衡药业与公司签约,利用Ligand Pharmaceuticals的转基因大鼠平台OmniRat®发现及开发抗PD-1创新抗体,即GLS-010(亦称为WBP3055)(抗体)。二者将会收到来自“委托方”Arcus的前期许可费用及里程碑付款费用合计逾8.16亿美元以及约10%销售分成。

2018年1月30日,药明生物与美国生物技术公司Aravive展开合作,基于双方在Aravive候选药物AVB-S6-500工艺开发、中试放大及cGMP生产等方面合作取得的快速进展,而后Aravive成功向美国FDA提交IND,双方决定进一步扩大在生物药研发管线的全方位合作。

2月9日,药明生物的另一位合作伙伴Tychan宣布,全球首创用于治疗寨卡病毒感染者的单抗新药Tyzivumab已在新加坡进入Ia期临床试验,并为首例患者给药。Tyzivumab在创纪录的9个月内完成了从细胞株构建到新药临床试验申请(IND)的全部工作。基于该项目的成功,Tychan决定与药明生物扩大合作,进一步开发其他两种治疗全球重大传染病的药物。

无不例外,这三大项目处于IND后,也就是说基本都是成型的东西,只要后期进展顺利,临床开发、商业化生产的相关费用“分分钟”进账,如此一来,何愁未来5年业绩不好?

综合CRO明媚的市场前景以及现成的业务收入,你难道不想上药明生物这匹白马?(田宇轩/文)