维珍澳洲飞机被堵催债?——澳洲第二大航司“破产”启示

4月21日,澳大利亚第二大航空公司维珍澳洲(Virgin Australia)申请进入了自愿托管程序,上周它再次因为一条“吸引眼球”的新闻进入我们的视野:由于债务纠纷,维珍澳洲的飞机被珀斯机场用挖土机挡住去路[1],并按合同将飞机扣留用于抵押。这场疫情的冲击,着实使资金本就十分紧张的维珍澳洲近乎无路可走。

图:珀斯机场用挖土机阻挡维珍澳洲的飞机离开,向其催缴1600万澳元的欠款 来源:The Australian

截至4月21日,维珍澳洲申请进入自愿托管时,结算债务总金额共计约68亿澳元[3],这个数额大约相当于澳洲维珍2019年财报中显示其所持流动资产的32倍,超出其资产总额约4亿澳元[4]。维珍澳洲的债务包括[2]:

*债权人债务23亿澳元。债权人大多是上游供应商,其中包括部分地服公司如Swissport、部分航食公司,以及一些提供其他保障服务的中小型企业。

*无担保债券20亿澳元。其中大多来自于其近十年来因转型与扩张的多次发债,在其进入托管之后,债券持有人的权益已经无法得到完全的保障。

*飞机租赁费用19亿澳元。维珍澳洲的一半机队是通过租赁方式获得,飞机租赁费用的债权人包括Aviation PLC、ORIX Aviation、AerCap等飞机租赁公司,以及融资方中国工商银行(Commercial Bank of China)等。

*拖欠员工福利4.51亿澳元。包括拖欠其超9000名员工应享受的员工福利和权益。

*拖欠租金与使用费用7120万澳元。包含前文提到的珀斯机场1600万澳元的机坪、航站楼使用费用,以及拖欠阿德莱德机场1000万澳元费用,而阿德莱德机场也正在按照合同条款交涉扣押维珍澳洲在当地停场的7架飞机[4]。此外,还有许多为其提供场地、设备租用服务的企业也正发愁无法将租金及费用收回。

此次疫情对全行业都造成了巨大冲击,作为澳洲第二大航空公司的维珍澳洲,为何率先走向破产?疫情带来的流动性困难固然是直接外因,但维珍澳洲长期以来自身经营管理造成的财务基础薄弱的内因,或许才是问题的根源所在。多年来,维珍澳洲集团的盈利表现一直欠佳:2010至2019年间维珍澳洲有8年亏损,其子公司澳洲虎航(Tigerair Australia)十年来也一直处于亏损状态。反观其竞争对手澳洲航空公司(Qantas),十年间有八年盈利,旗下的捷星航空(Jetstar)在十年中仅有一年亏损,且澳航和捷星的运营利润率大多保持在8%-12%之间。

表:2010年至2019年四家航空公司运营利润率数据 来源:IAR基于Cirium数据整理

维珍澳洲集团仅在2010年和2012年分别实现盈利2130万澳元和2280万澳元,其余年份,亏损幅度逐年波动扩大,2014年在完成对澳洲虎航的收购后达到第一个亏损高峰3.5亿澳元,2018年亏损最严重达到6.5亿澳元。而疫情来临前的2019年,全年亏损达3.2亿澳元。

图:维珍澳洲集团历年财务表现:2010-2019集团合并报表净利润率(货币:澳元)来源:IAR基于Cirium数据整理

维珍澳洲从盈利到持续亏损再到一步步接近破产,与其历史上做出的几次重大经营决策不无关系。为此,让我们来回顾一下维珍澳洲这些年来所做的经营变革,并看看它们带来的效果。

从低成本转型为全服务航司,是否为重大战略失误?

维珍澳洲成立于2000年,成立之初以“维珍蓝(Virgin Blue)”的品牌运营,定位为一家短途低成本航空公司,最初只有两架飞机经营着一条航线。至2010年,维珍蓝已经成长为一家拥有91架飞机的航空公司,并拥有了一些长程航线,长程航线以“澳洲V(V Australia)”和“太平洋蓝(Pacific Blue)”的品牌运营。当时,维珍蓝旗下还拥有一家与萨摩亚(Samoa)政府合资的子公司——“波利尼亚蓝(Polynesian Blue)”。

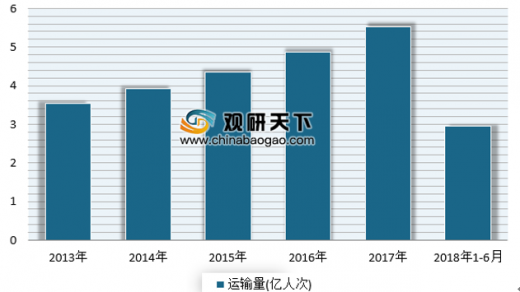

图:维珍蓝2002年至2010年旅客运输量 来源:IAR根据维珍蓝年报数据整理

2002年,当时的澳大利亚第二大航司——安捷航空(Ansett Australia),由于受到“9/11事件”造成的经济危机影响而倒闭,维珍蓝随即快速填补了安捷留下的市场空间。维珍蓝在2002年运送的旅客量仅为320万人次,此后连续三年成倍增长,2005年旅客运输量便达到1970万人次。为遏止维珍蓝进一步抢夺市场,澳航集团在2003年成立捷星航空公司,进入低成本航空市场以对抗维珍蓝。依靠强大的澳航,捷星航空发展也十分迅速,使得维珍澳洲面临严峻的竞争形势。2006年维珍澳洲的扩张步伐受到遏制,市场份额受到侵蚀,年旅客运输量腰斩至1050万人次,财务状况紧张。2007年,新航集团(SIA)也于澳洲成立低成本航空公司虎航的分公司(Tiger Airways Australia),随着虎航澳洲分公司的加入,澳大利亚低成本航空市场竞争越来越激烈,虽然处于经济上行期,但维珍蓝的市场拓展愈发艰难。2008年全球金融危机袭来,为争夺旅客,低成本航司打起价格战,尽管2009年维珍蓝年旅客量勉强恢复到2005年的水平,但亏损额却高达2.3亿澳元。2010年经济复苏,维珍蓝才由亏损转为盈利。在2006年到2010年间,维珍蓝不断与多家国际知名航司开展常旅客计划互认、代码共享、联运等合作,先后与美联航(United Airlines)、阿联酋航空(Emirates)、夏威夷航空(Hawaiian Airlines)、马来西亚航空(Malaysia Airlines)、越南航空(Vietnam Airlines)、阿提哈德航空(Etihad Airways)、新西兰航空(Air New Zealand)等航司展开了合作。维珍澳洲在成立时参照的是美国西南航空和英国瑞安航空的低成本航司理念,但在后来却逐步动摇了完全低成本的战略,事实上,和其他航司开展联运等做法已经背离了低成本航空商业模式的本质。为了协调经营策略与商业模式,逃离低成本航空这一“红海市场”,2010年,维珍蓝制定了名为“改变规则计划(Game Change Program)”的改革方案,内容包括:统一品牌名称,提升服务品质,改变低成本品牌印象;扩展目标市场,大力开发政府和企业的商务客源;通过与全球各大航司合作拓展国际网络等。2011年,维珍蓝正式转型为全服务航空公司,并将旗下的长、短途航线品牌统一命名为“维珍澳洲(Virgin Australia)”。

图:维珍澳洲转型后的乘务人员形象与机舱环境 来源:Marketingmag

为了符合全服务航司的高端定位,品牌识别体系从名称到视觉、体验都进行了重新设计:原先的红色的飞机涂装,换上了代表维珍的纯白色,并改用红字在尾翼上喷涂“Virgin(维珍)”;机舱内饰包括座椅、窗帘、地毯均更换一新,采用高档的材质;机场贵宾厅由设计师重新设计为高端的现代风格;空乘的形象设计也邀请了时装设计师重新定义。大张旗鼓的转型似乎卓有成效,至2011年下半年,维珍澳洲的商务客收入增长了81%,常旅客计划Velocity会员增加了500万人;此外,通过与国际知名的网络型航空公司合作,通达目的地数量突破四百余个。2012年,维珍澳洲还获得了Skytrax的亚太地区最佳航司和亚太地区最佳客舱服务两项大奖[5]。然而,即使维珍澳洲转型为全服务航空公司,但它对澳航这一澳洲第一大航司的地位仍然没有造成根本性的威胁。从两家航司集团的市场份额对比中,我们可以清楚地看到,近十年来,在澳大利亚国内市场上,澳航集团的运力份额始终占据压倒性优势,市场份额稳定在70%左右,其中澳洲航空约占50%,捷星航空约占20%;维珍澳洲集团的份额则维持在30%左右,其中维珍澳洲约占25%,澳洲虎航(Tigerair Australia)份额约占5%。

图:2010年至2019年澳洲航空集团与维珍澳洲集团在澳大利亚国内市场的运力份额(座位数) 来源:IAR基于OAG

但或许由于转型带来的高额成本,2011年维珍澳洲的流动负债比例提高了29.5%,亏损额达6780万澳元,虽然在随后的2012年实现盈利2280万澳元,但到了2013年却再次亏损,此后直至进入托管程序,维珍澳洲再也没有一个年度实现盈利。这场“华丽转身”并未使维珍澳洲成功比肩澳航,也未实现盈利目的,在这场“全服务vs全服务”的比拼中,维珍澳洲始终没有扭转局面。

转型后再收购低成本航司,合力能否大于摩擦力?

为了对抗澳航集团旗下低成本航空公司——捷星航空对维珍澳洲运营带来的冲击,弥补自身在低成本市场上的产品空缺,维珍澳洲在2013年以3500万澳元收购了虎航澳洲分公司(Tiger Airway Australia)60%的股份,并在2014年以象征性的1澳元获得了剩余40%的股份,使之成为全资子公司,并将其改名为澳洲虎航(Tigerair Australia)。澳洲虎航仅拥有13架飞机,运营着12个航点。维珍澳洲收购澳洲虎航的目的是希望利用其运营短途低成本航线市场,与维珍差异化经营的同时形成规模经济效应,从而以较低的运营成本与捷星航空展开竞争,然而该目标的实现过程中困难重重。

澳洲虎航是通过收购的方式加入维珍澳洲集团的,为了使其发展战略与维珍澳洲相匹配,需要很长的磨合期。首先,澳洲虎航在进入澳大利亚市场的初期与维珍蓝同为低成本航司,是竞争关系,因此其发展路径与维珍澳洲不具有先天的协调性(详见下一部分“双品牌战略”)。其次,对于收购企业,管理方式磨合与企业文化融合的挑战也多见于各行业的案例中,维珍澳洲与澳洲虎航也不例外。加之澳洲虎航在被维珍澳洲收购前已长期处于亏损状态,选择被收购完全是出于自救考虑,所以在完成收购后,期待澳洲虎航迅速矫正自身经营问题并助力维珍澳洲的发展也是非常困难的。维珍澳洲的前身是低成本航空,转型成为全服务航空之后再收购低成本航空完善品牌体系,这样的战略易辙也是需要巨大成本的。除了自身品牌更改的费用和澳洲虎航的收购成本,在维珍澳洲财务报表的“合同履行费用(Onerous Contract Expenses)”科目中,至今还包括了收购澳洲虎航时附带的一份价值2350万澳元的飞机租赁合同以及一份1860万澳元的飞机发动机维修合同,涉及8架ATR72飞机与E190飞机[6]。澳洲虎航的这两份合同对维珍澳洲并无增益,反而成为了负担:若保留这些飞机执飞航线,会使得整体机队结构变得复杂,机队成本变高;若取消合同,又面临着解约的高额费用。因此,维珍澳洲不得不接替澳洲虎航履行合同,在运营这些飞机的同时,维珍澳洲一直在努力将飞机转租以对冲履约费用。维珍澳洲的首席财务官Geoff Smith曾表示,维珍澳洲在合同到期前每年都不得不继续支付这笔费用,而飞机租赁合同的到期时间是2021年10月,维修合同的到期时间是2023年6月。像这样由于企业快速扩张战略所付出的代价,多年来让维珍澳洲背负了过于沉重的资金负担和管理负担,不断恶化着维珍澳洲的经营状况。而澳洲虎航受制于财政压力无法实现快速扩张,在于捷星的对抗中也始终处于弱势地位。

“双品牌战略”大比拼,花落谁家?

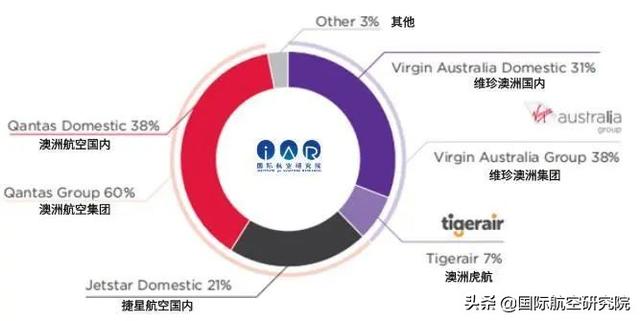

在过去的一段时间以来,澳大利亚国内航空市场几乎被澳洲航空集团(简称为“澳航集团”)和维珍澳洲集团瓜分,2019年两个集团共占据约98%的市场份额,其中澳航集团的运力份额为60%(38%澳航+21%捷星),维珍澳洲集团的运力份额为38%(31%维珍澳洲+7%澳洲虎航)。

图:澳大利亚国内航空市场运力份额分布(2019年财报中ASK数据)来源:维珍澳洲官网

澳航集团已发展出了完善的多品牌战略模式:澳洲航空作为全服务品牌,捷星航空作为低成本品牌,全面覆盖了各消费水平的细分市场,包括公商务市场和休闲旅游市场。而维珍澳洲则试图在后期调整市场布局,通过转型与收购发展出类似的“全服务+低成本”双品牌体系以应对竞争。“双品牌”战略下,澳航集团运力份额全面优于维珍澳洲集团,在低成本市场上优势更加显著。全服务品牌澳洲航空以38%的运力份额略高于维珍澳洲的31%,而低成本航空市场上,差距十分明显,捷星航空21%的运力份额是澳洲虎航运力份额7%的3倍。澳大利亚国内市场前十大航线中,澳航集团的市场份额均高于维珍澳洲集团,其中澳航运力份额高于维珍的有7条,捷星运力份额高于澳洲虎航的有8条(其余两条份额相当)。澳航集团无疑处于市场主导地位,在大部分航线上具有定价优势。

图:澳大利亚前十大国内航线四家航司运力份额占比(座位数计)来源:IAR基于OAG数据整理

澳航集团利用“双品牌”战略,一方面以澳航全服务品牌和完善的航线网络吸引高端客源,另一方面通过捷星航空布局低成本市场,挖掘价格敏感型客源。另外我们还发现,在维珍的市场份额大于澳航的航线上(悉尼=黄金海岸、黄金海岸=墨尔本和霍巴特=墨尔本),澳航集团投入了更多的捷星运力以提升乘客选择澳航集团的几率。澳洲航空集团的“双品牌战略”已经成为其牵制竞争对手的有效手段。航线由澳航集团主导,这使得维珍澳洲面临着全服务份额弱于澳洲航空,价格吸引力弱于捷星航空的尴尬处境,因此,维珍澳洲不得不与份额极小的澳洲虎航一同扮演航线上的“跟随者”的角色。

表:澳洲航空与维珍澳洲运力与收益情况比较来源:IAR基于维珍澳洲官网数据整理

不单市场份额占优,与维珍相比,澳航的收入水平也远高于维珍澳洲。澳洲航空的运力份额为55%,而收入份额达到61%,尽管其78%的客座率还略低于维珍的80%,但座公里收益(RASK)却有18澳分,比维珍澳洲的14.4澳分高出近4澳分。这表明,澳航的双品牌战略确实使得维珍澳洲在一定程度上受制于澳航,需要通过相对较低的票价来吸引乘客,造成了维珍澳洲收入的损失。在国内航线市场上,维珍澳洲的收益能力低于澳航集团,而在国际航线市场上,其竞争力差距更加明显。

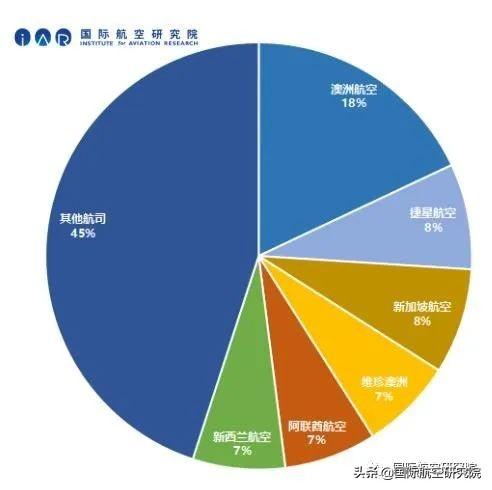

在澳大利亚国际航空运输市场上,维珍澳洲面临着比国内市场更加复杂的竞争环境:共有62家全球航空公司执飞着往来澳大利亚的国际航线,其中澳洲航空公司运力占比18%,位列第一;第二梯队的航空公司有五家,新加坡航空公司和澳航集团旗下的捷星航空,各占据8%的运力份额,维珍澳洲与新西兰航空及阿联酋航空各占据7%运力份额。澳航与捷星市场份额合计26%,远超竞争对手,且完整覆盖了商务与休闲市场。

图:澳大利亚国际航线运力份额来源:IAR基于OAG数据整理

图:四家航空公司国际航点数目来源:IAR基于OAG数据整理

澳洲航空公司已打造了较完善的国际航线网络,国际航点总数为48个,其中大洋洲(除澳大利亚外)国际航点16个,还有20个亚洲航点,2个欧洲航点,8个北美航点,以及拉丁美洲、非洲航点各1个;旗下低成本航空公司捷星航空,国际航点数目共计35个,包括13个大洋洲航点、20个亚洲航点,以及2个北美航点。相比之下,维珍澳洲集团的国际航线网络则要薄弱许多,只有维珍澳洲执飞国际航线,航点数目共计41个,且其中近四分之三都是大洋洲的航点,共计29个,此外仅有8个亚洲航点和4个北美航点;澳洲虎航则没有任何国际航线。可以明显看出,澳航集团的国际航线网络发达程度远高于维珍澳洲集团,能够为旅客提供更多目的地选择,并且,在国际航线市场上,澳航集团仍然能够推行双品牌运营,全服务、低成本双管齐下,抢占国际市场。

图:2019年澳洲航空与捷星航空航线图来源:IAR基于OAG数据绘制

图:2019年维珍澳洲与澳洲虎航航线图来源:IAR基于OAG数据绘制

澳洲航空公司在国际航线运力份额上占据领先地位,得益于多年来形成的以悉尼为枢纽的轮辐式网络。澳航集团的80余条国际航线中,有近40%是由悉尼出发,在这一澳大利亚最繁忙的机场中,澳航运力份额达33%。除悉尼外,在澳洲其他主要机场,如墨尔本、布里斯班、阿德莱德、珀斯等,澳航的市场份额也都处于领先地位。除了利用自身运力进行国际、国内联运,澳航还通过旗下品牌——捷星航空与澳航链接(Qantas Link)的运力向其枢纽输送客源,以提高国际航线的客座率。

表:澳大利亚机场运力前五名航司份额来源:IAR基于OAG数据整理

然而,维珍澳洲在转型为全服务航司后,并未完全打造好枢纽以对其国际航线提供有效支撑。转型前,维珍澳洲以低成本航空商业模式运营,而这一商业模式的航线网络结构多采用点对点模式,以期在短途航线上最大程度地提升飞机的使用率。为此,维珍在澳大利亚更多的机场分散投放运力,且其40余条国际航线的始发机场也较为分散,30%的国际航线从布里斯班始发,25%从悉尼出发,15%从墨尔本出发,剩余国际航线始发于其他城市。由于缺乏一个强有力的枢纽,维珍澳洲的国内航线很难形成合力为其国际航线输送客源。并且,尽管收购了虎航,但如前文所述,两家航司间的运营协调性远不如澳航和捷星,且虎航在各机场的份额也较小,因此澳洲虎航在为维珍澳洲的国际航线输送客源方面也不能提供太多贡献。总体而言,由于先天不足,维珍澳洲既缺少强大的国际航线网络,也未打造出一个成功的枢纽,国内航线网络对其国际航线无法形成有效支撑,因此,十年来,维珍澳洲的国际航线增长较为缓慢,且长期处于亏损状态。根据维珍澳洲的财报数据,其国际航线仅在2011、2012年盈利2240万与830万澳元,其他年份亏损金额均在2000万澳元以上,在2016年甚至亏损达2.5亿澳元,十年间累计亏损约5.9亿澳元。尽管国内航线多数是盈利状态,但国际航线的长期亏损,使公司的总收益受到极大影响,成为了维珍澳洲到今天地步的重要推动因素之一。

图:维珍澳洲集团国内国际航线十年盈利情况变化:2010-2019 来源:IAR基于维珍澳洲集团财报整理

总体而言,维珍澳洲只完成了浅层次的转型,其航线网络结构未完成根本性调整,而收购澳洲虎航试图开展“双品牌”运营,也由于澳洲虎航实力过于弱小且负担过重而难以顺利运转。作为竞争对手的澳航集团,既拥有强大的枢纽轮辐式航线网络,又有“澳航+捷星”这一成功的“双品牌“运营典范,维珍澳洲只能长期扮演市场“跟随者”角色,收益品质始终无法提升,始终无法走出亏损困境,使得其最终难逃濒临破产的命运。维珍澳洲走向破产的背后还有许多更深层的原因,在本文篇幅中不能一一讲述,我们将持续关注、深度挖掘,并在未来的文章中继续与大家分享。当前,维珍澳洲已经进入了自愿托管程序,随后,维珍澳洲很可能将澳洲虎航剥离,再次转型为一家规模较小、专注于较容易实现盈利的国内市场的低成本航空公司,回归到“维珍蓝”的时代。让我们拭目以待。

参考资料

[1] Benjamin Gubana, 2020, ‘Virgin Australia stand-off at Perth Airport as planes seized as collateral against 'unpaid debts'’, Apr 24, 2020, NEWS, viewed on 28 April

[2] Annual Report 2019, viewed on 28 April, < https://www.virginaustralia.com/cs/groups/internetcontent/@wc/documents/webcontent/~edisp/fy19-annual-report.pdf>

[3] Andrew Curran, 2020, ‘Administrator Says Virgin Australia Owes Over $6 Billion’, April 27, 2020, Simple Flying, <https://simpleflying.com/virgin-owes-billions/>

[4] ROBYN IRONSIDE, 2020, ‘Virgin aircraft lockup ruled out by Sydney, Melbourne, Brisbane airports’, APRIL 27, 2020, The Australian, viewed on 28 April,

<https://www.theaustralian.com.au/business/aviation/virgin-aircraft-lockup-ruled-out-by-sydney-melbourne-brisbane-airports/news-story/fe2d094436910d5a99977a4d270a94c9>

[5] ‘From Virgin Blue to Virgin Australia – the rebrand’, 30 Novermber

2012, Marketingmag, viewed on 5 May, <https://www.marketingmag.com.au/hubs-c/from-blue-to-true-blue-virgin-australia-rebrand/>

[6] Ellis Taylor (Perth), 2019, ‘Virgin Australia still seeking homes for ATRs and E190s’, 28 Aug 2019, Cirium, viewed on 29 April, < https://dashboard.cirium.com/app/#/articles/460514?context=newssearch>

国际航空研究院·新媒体中心

欢迎关注国际航空研究院,最新鲜的航空资讯、

最深度的航空研究将在这里为你呈现!