病不起的新加坡,保险竟比国内便宜

谈起保险,我们这些小年轻儿大多会这么想:“我身体好好儿的,不需要保险,以后再说吧!”可是,最近看到的一个经济学专栏,刷新了我对保险的认知。

因为未来是不确定的,我们可能落入不同的世界。如果幸运,我们就不会生病;没那么幸运的话,可能就会生一场大病,甚至为此身背巨债。

正因为现在还年轻、身体还健康,

我们才更要抓紧时间立刻买保险!

因为在N年后,我们要多交几倍的钱

才能拥有和现在一样的保障!

在新加坡的你我可算幸运了,因为新加坡的保险比国内更便宜哦。这究竟是为什么呢?我们今天就来一探究竟。

1 “死亡率”与“发病率”比国内低

受保群体的死亡率与发病率低,保险的价格就更便宜。而新加坡的人均寿命在全球排第三,仅次于日本和瑞士,这就直接影响了保费的高低。

来过新加坡的人都会有同样的感受,空气质量和环境无可挑剔。作为发达国家的新加坡却有着全世界最高的绿化覆蓋率。居住环境,生活水平和生活方式所有这些综合因素都会影响“死亡率”,“发病率”和寿命,费率自然也就不同。

还有很重要的一点是,新加坡对于新加坡以外国家的投保人一视同仁,都按照跟本地人一样的费率来核保,这也算是一种优待了。

2 新加坡保险市场的发展程度高

国内近年来保险业高速发展,不过因为起步较晚,要达到跟海外保险市场一样成熟和完善还需要很长一段路要走。

新加坡的保险业已经发展了近一个世纪之久,全球几乎所有的大型保险公司都有在新加坡开展业务。成熟的企业管理制度与先进的技术,使公司的运营更有效率。同时,由于成熟市场上竞争更为激烈,很难形成一家独大的局面,因此产品的价格就更低,性价比不够高的产品,很快就会被市场所淘汰。

新加坡保险业跟银行,证券等金融服务行业都是直接受新加坡金融管理局监管的,保险经纪人的平均职业素养比较高。

再加上新加坡社会重视法制和诚信,投保时“隐瞒病情”或者投保后“骗保”的情况几乎很少见到,降低了保险公司因为“隐瞒病情”或者“骗保“而遭受损失的可能性,所保险产品的定价也可以因此而降低。

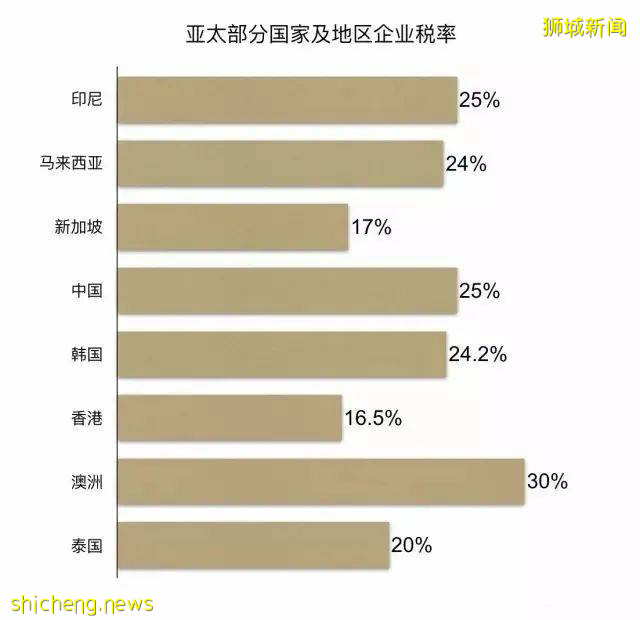

3 企业税率:新17% VS 中 25%

企业向政府缴纳的税款占了保险公司费用的很大一个部分。为了保证公司能获取足够的利润,公司一定会将税的费用转移到消费者身上。

更何况,国内的保险公司不止要向政府缴纳高额的税款,还需要承担企业员工的养老金支付,这些都无形增加了公司的压力。国内种种强制性的企业费用支出,实际上都大大提升了产品的价格,保险也不例外。

4 同时提供新元和美元保单

新加坡是全球金融中心,也是全亚洲唯一一个标普信用评级AAA级的国家,资本市场的投资环境自然较内地有天然优势,能够广泛投资海外市场,购置外币资产,这是内地公司做不到的。

由于全球投资,投资风险得到很好的分散,投资收益率的波动也会明显小于只能投资国内市场的保险公司。以美元为货币单位的保单,对于想要持有外币资产的投保人有很强的吸引力。

-END-