新加坡ICO和税务政策解读

继美国、瑞士之后,新加坡作为亚洲区块链贸易的活动中心,成为了世界第三大ICO项目落地国家。本期嘉宾区块链网红独角兽&洒脱鸭,围绕新加坡的ICO和税收政策两大方面,为我们做了详细解读并解答了大家的疑问。

主讲嘉宾

讲座内容

一、新加坡ICO政策解读

萌萌:在全球很多国家对区块链和加密货币的监管尚未明朗,央行再次发声仍严厉禁止的大环境下,新加坡俨然是一块区块链领域发展的热土,是仅此于美国和瑞士的、亚洲第一的区块链和加密货币行业圣地。

新加坡作为亚洲对数字货币最友好的国家、IC0融资全球第三的国家,新加坡政府支持代币背后的区块链技术及其发展潜能,但目前暂且不支持其作为流通货币或一种投资资产。

1.新加坡金融管理局MAS简介

洒脱鸭:在新加坡ICO是新加坡金融管理局MAS监管的,所以项目方想要在新加坡发币融资,一定要时刻关注MAS的政策动态。

新加坡金融管理局MAS(Monetary Authority of Singapore) 归财政部所属,除不发行货币外,全面行使一般中央银行的职权。包括指导金融业、监督银行的各项经营行为。大家可以去MAS官网:http://www.mas.gov.sg/获取一手消息!

2.MAS对ICO的监管态度

萌萌:那么MAS对ICO的监管态度如何呢?MAS一直以来都对本地包括区块链和代币在内的金融科技密切关注,并持续出台了各种监管措施和对投资者的风险警示。

2017年8月1日,MAS第一次正面出台ICO的监管文件,主要声明了新加坡数字代币的监管立场(Token必须要具有非证券性质),并提出了新加坡关于Token的6点定义。

2017年11月,MAS发布了《数字货币发行指南AGUIDE TO DIGITAL TOKEN OFFERINGS》

http://www.mas.gov.sg/news-and-publications/Monographs-and-Information-Papers/2017/Guidance-on-Digital-Token-Offerings.aspx

要想在新加坡ICO的项目方,白皮书中Token的规范可参考此指南。

洒脱鸭:最新消息!今年6月,MAS局长孟文能在野村亚洲投资大会上表示,ICO就性质来说是不属于证券范畴的,因此不受《证券期货法》的限制。MAS并未直接监管加密货币,但会持续关注并表示看好加密货币的未来。

目前,MAS即将出台两大新法令,将非证券与证券性质代币均纳入监管框架。

一是正拟定修改中的“认可市场操作者”(Recognised Market Operator),监管框架将会把证券类加密货币的交易平台纳入其监管框架之内,以迎合新的交易平台经营模式的出现;

二是正拟定“支付服务法令”(New Payment Services Bill),将会把其他非证券类加密货币的交易平台纳入其监管范围,要求平台做好KYC和AML、CFT防范措施。

萌萌:另外,在9月19日的CoinDesk共识大会新加坡站上,MAS金融科技和创新组科技基础设施处(TIO)主管Damien Pang表示MAS目前将代币分为三类:应用类代币,支付类代币以及证券类代币。

MAS不会监管应用类代币,但对于支付类代币,MAS预计将于今年年底制定支付服务法案,以适用具有存储和支付价值的代币。至于证券类代币,则适用于现有的《证券期货法》(SFA,Security Future Act)。但目前,MAS没有看到需要用SFA进行监管的证券类代币。

【划重点】在新加坡较宽松的监管环境下,代币的非证券属性至关重要,也是新加坡政府判定是否直接介入监管的首要指标。监管部门劝告所有代币发行者、咨询中介,或交易平台操作者征询专业法律意见,确保在遵守新加坡的法规的前提下发展业务。

因此,对于任何想在新加坡开展相关业务的区块链项目来说,开具律师背书的法律意见书,证明其所涉代币的非证券性,是合规最重要的一环。

3.MAS对数字货币交易所的最新声明

洒脱鸭:2018年5月22日,新加坡金融管理局(MAS)发布了两份关于交易所业务新规的咨询文件,以寻求在保护投资者利益的同时鼓励新兴商业模式,促进金融服务创新。

官方链接:http://www.mas.gov.sg/News-and-Publications/Media-Releases/2018/MAS-to-simplify-rules-to-improve-business-flexibility-for-market-operators.aspx。

文件内容解读如下:

目前,MAS将【交易所市场】的参与者分为两类:获批交易所(AE)以及RMO市场运营商。前者AE是重要且传统的交易所平台(比如新加坡证券交易所);后者RMO则是如数字货币交易所类的用于监管商品和衍生品交易等活动的交易所,【针对数字货币交易所并没有专门的牌照,因此目前新加坡的数字交易处在缺乏监管的风险中】。MAS建议将现有的“市场认可市场运营商”(RMO)制度从单一层级扩展到三个不同层级(即RMO一级,RMO二级和RMO三级),以针对不同等级的运营商采取相应的监管。(具有分级要求的多层RMO制度可以更好地适应基于区块链技术的点对点交易这一模式的出现,并降低初创运营商的入门成本)。

萌萌: 【新政】MAS表示计划推出新政策对交易所平台上推出的衍生品进行审批。在新制度下,MAS建议运营商需证明要交易的衍生产品符合金管局的要求,并在产品发布公告前一周通知金管局。

【MAS对数字货币交易所的最新声明总结】:此次新政指出新加坡金管局计划降低了去中心化交易所准入门槛,可能在未来会给交易所上牌照,持牌交易所将在未来激增。

4.出海项目方与投资方的合规架构设立

洒脱鸭:在交流【出海项目方与投资方的合规架构设立】之前,小鸭先介绍两个背景前提:

1. 出海的前提和内容:国内短期对ICO投资的不开放,为了不给祖国添麻烦,大家将相关活动转移到海外进行。出海的主体主要分为项目方和投资方。接下来我将围绕这两个方面的群体如何实现合规进行介绍,也与大家共同探讨。

2. 出海目的地选择:对于项目方而言,目前最盛行的落户地为新加坡,其原因是在于新加坡对ICO有明确监管态度。新加坡政府规定发行代币必须有合法实体,及律师的法律意见。

对于投资方而言,则选择更多,离岸实体都可以选择。架构根据投资人复杂程度而定。

对于【项目方】,本小兽推荐基金会架构。 而【投资方】,推荐SPV架构(做成投资管理公司)。

洒脱鸭:在小鸭接触到的以往案例中,很多客户都会提问:很多项目设立一个新加坡有限公司作为基金会主体,与此同时还会成立一个BVI,这两个主体的职责有什么不同呢?

萌萌:

这是我们推荐的项目方可选的基金会架构。通常一个科技公司,就用自己本身(运营+技术开发)的主体来进行股权募资。但是因为国内不允许以ICO的形式进行募资,所以我们不建议用运营主体本身来募资。

建议大家将发币主体单独拿出来,成立在海外,即基金会。“发币主体”基金会为所有的项目运营主体(不管有几个)募集资金,并且统一管理资金。

基金会的基础上搭建BVI,是由于在税务政策不明朗的情况下,律师的一种建议,但是现在这种建议仍然存在争议。因为目前税务政策仍然不明朗,都是各种风在吹。

总之,两者的关系:1.可以由基金会控股BVI,2.也可以由同一班团队成员直接控股BVI,在律师起草的法律文件上体现二者的所属关系。

4.1项目方合规流程

洒脱鸭:1.注册实体:推荐【新加坡基金会】,其原因为:

(1)基金会没有股份或股东,保证其不能分红。因此区块链募集的资金放在基金会管理会完全完全用于项目,不会被成员分掉。

(2)基金会有免税政策,只要年底没有现金没有盈余,就不需要纳税。是属于税务的零申报。

因此新加坡基金会是用来发行代币,进行融资的实体的首选。他也是一个在全世界具有公信力的机构。由新加坡律师出具配套法律文件保证项目发行的token非证券性质,并以律师的名义将该项目在政府备案。

2. 法律合规:由新加坡律师出具配套法律文件保证项目发行的token非证券性质(审核白皮书),并以律师的名义将该项目在政府备案。

3. 基金会的运作与审计执行。

4.2投资方合规流程

1. 注册实体:海外多地可选择。

2. SPV架构:GP可为个人,担任该公司执行董事,确定投资方案。LP签署投资协议进行投资组合认购。

3. 需要由当地律师根据注册地公司法拟定的各类配套文件与协议。

5.中国人在基金会当董事有何风险?

萌萌:另外,小兽也经常被问到:中国人在基金会当董事是否有风险呢?

萌萌在这里很负责任的告诉大家,是无风险的!由于基金会等实体是在新加坡建立的,因此该实体下的公司董事是受新加坡法律监管的,与国内无关。董事的义务和权利与正常国内公司一样。

新加坡基金会董事的义务和权利:

1.需要提交一个对基金会的担保金额,如果未来基金会在清算时面临负债,董事需按担保金额进行赔偿。所以一般推荐提交担保金额1新币。未来董事需要赔偿1新币。

2.其他权利和义务与一般有限公司无差别,更多是团队内部商议决定。任何第三方或者监管都无权干预并且没有硬性要求。

二、新加坡税务政策解读

洒脱鸭:许多项目选择在新加坡落地,除了与新加坡政府对区块链领域的友好态度有关,大家也是被新加坡适宜的生活环境吸引啦。如果您想在新加坡工作生活、设立公司、投资或乃至未来移民,都需要密切地关注新加坡税务政策。那么,新加坡的税收体系和制度如何呢?

1.新加坡的税收体系和制度

萌萌:新加坡以属地原则征税。任何人(包括公司和个人)在新加坡发生或来源于新加坡的收入,或在新加坡收到或视为在新加坡收到的收入,都属于新加坡的应税收入,需要在新加坡纳税。

也就是说,即使是发生于或来源于新加坡之外的收入,只要是在新加坡收到,就需要在新加坡纳税;相应地,如果收入来源于新加坡境外,并且不是在新加坡收到或视为收到,则不需在新加坡纳税。

新加坡为城市国家,全国实行统一的税收制度。任何公司和个人(包括外国公司和个人)只要根据上述属地原则取得新加坡应税收入,则需在新加坡纳税。一句话总结就是无论你是哪国人,只要是在新加坡收到的收入都需要纳税。

2.新加坡现行主要税种

萌萌:新加坡现行主要税种有:企业所得税、个人所得税、消费税、不动产税、印花税、车船税等。此外,还有对引进外国劳工的新加坡公司征收的劳工税。新加坡之前还有遗产税,政府在2008年2月15日之后取消了该税。

【企业所得税】新加坡对内外资企业实行统一的企业所得税政策。企业每年必须交付的税只有利得税一项,所谓利得税就是按纯利润的17%来计算的。

举个栗子:假设一家企业一年的营业额是200万新,纯利20万新。这家企业本应交给政府的利得税是20万*17%=3.4万新,但是政府规定,所有企业可享受前30万新元应税所得的部分免税待遇:前1万新元所得免征75%,后29万新元所得免征50%。在这个栗子中这家企业就只用交1.6575万新的利得税,整整少了近2万新呢,这可是十万人民币呀。

有朋友问到,那如果是个人去工作,政府又是怎么收税的呀?

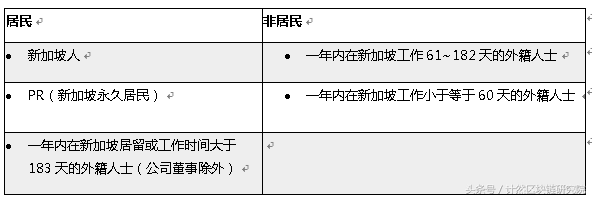

这就要看新加坡的【个人所得税】政策了。新加坡个人所得税的纳税人分为居民个人和非居民个人两类:

居民个人的应纳税所得额为收入总额扣除费用、捐赠和税务减免后的所得。适用税率为0%-22%的超额累进税率。非居民个人的应纳税所得税额为收入总额扣除费用和捐赠后的所得,非居民个人不适用税务减免。非居民个人的受雇所得适用15%税率和居民个人所得税税率两者间较高者。董事费、咨询费和其他所得,适用15%-20%不等的税率。

一般情况下,居民个人和非居民个人都要就其在新加坡取得的所有收入纳税。自2004年1月1日之后,纳税人在新加坡取得的海外收入不再纳税,但通过合伙企业取得的海外收入除外。合伙企业本身不需缴纳企业所得税,但每个合伙人需要纳税。

洒脱鸭:来新加坡工作之后,生活总得花钱吧,那【消费税】又是多少呢?

目前新加坡的消费税是7%,且除了机场免税店,几乎所有的消费都是要缴税的。在政府最新公布的2018/19年度预算案中,政府计划在2021年至2025年期间将消费税提升至9%。

但是也是有例外的,住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零。

3.新加坡税务减免政策

洒脱鸭:新公司税务豁免计划:针对新成立的公司,新加坡政府特别推出了新公司的税务豁免计划。

任何符合条件的新注册的公司(如下所述)都有权享受前三年新创办公司的每年的免税待遇税务评估。所需资格包括:

- 不超过20名股东

- 人必须持有至少10%的分发股权(就公司股东而言)

- 房地产和投资控股公司不符合资格

问答&交流

Y:私人有限公司与新加坡基金会有何区别?

萌萌:首先,私人有限有股东持股的概念;而公共担保不存在股东,没有股份,只有公司成员;其次,私人有限公司以营利为目的。

股东通常按照持股份额分配公司盈利。公共担保有限公司,是根据资金提供者的意愿,服务于特定受益人群,公司可以进行合法经营活动,但盈利不可在公司成员间分享,而是支持公益事业等,为特定人群提供福利。

最后,私人有限公司的经营管理模式,以及利润分配规则,根据股东持股份额共同商榷决定。担保有限公司必须严格遵照资金提供者的意愿管理、使用资金。公司的账目也将受到严格监管。

后者将在公司章程中细致而明确得规定:非常具体的企业目标,详细的管理规则,包括它们从事经营的范围,可涉及的领域。

新加坡公共担保公司 Singapore Public Company Limited by Guarantee (CLG Foudation) 即我们平时通常所说的新加坡基金会。

M:基金会似乎还分为2种,营利性和非盈利性的吗?

洒脱鸭:新加坡没有任何法律实体叫所谓的“基金会”,如之前所说,我们通常所说的注册新加坡基金会就是指的是公共担保公司CLG。担保有限责任公司通常被用于非营利性活动,诸如,慈善机构,科学和宗教机构。

由于其非营利性的本质,担保有限责任公司的章程中须规定,其所产生的所有收入均将只用于公司本身,且不得将此类营收或利润分配给公司成员,无论是以股息还是分红的形式。(CLG会有营收但不能分红, 只能用于项目本身)。

M:现在感觉区块链相关公司开银行账户才是最难的,你们有什么好的建议吗?

洒脱鸭:现在基金会银行开户都很困难了,但私人有限公司银行开户还是有希望的,基金会的营业活动范围都是在基金会公司章程里面体现的,项目方可以自行定义。

W:如果基金会主体做了charitable status,还可以作为相关项目主体么?

萌萌:通常是不建议这样做的,这样如果后期做营利性的活动比较难以开展。