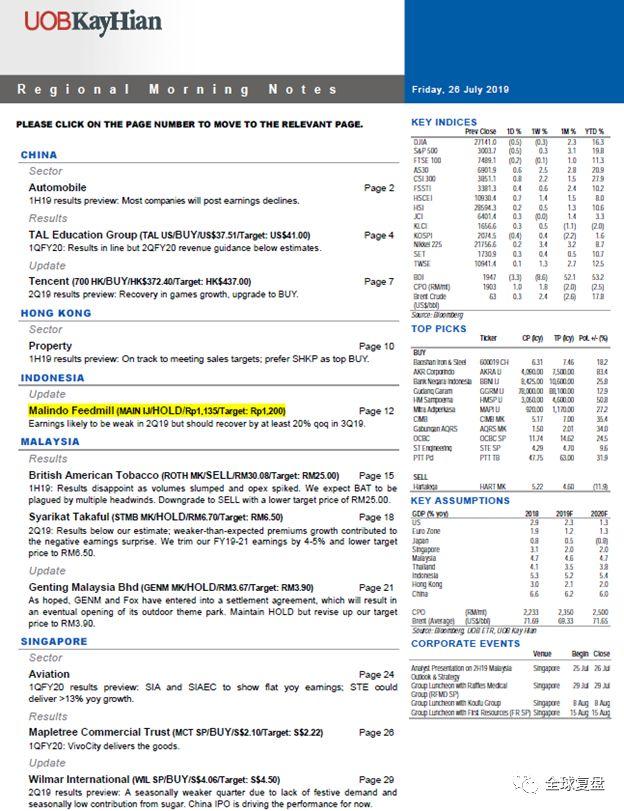

区域券商研报20190726

UOB大华继显7月26号研究报告概要

中国汽车行业:

中国的汽车企业将在八月公布上半年的业绩,预计大部分公司会遭遇业绩下滑,符合市场预期。基于低基数效应以及完成排放标准转型后汽车销量反弹,预计下半年大部分汽车企业将恢复正收益增长。维持超配。

行业股票推荐:

广汽集团(香港股票代码:2238)维持买入评级,目标价格HK$11.00

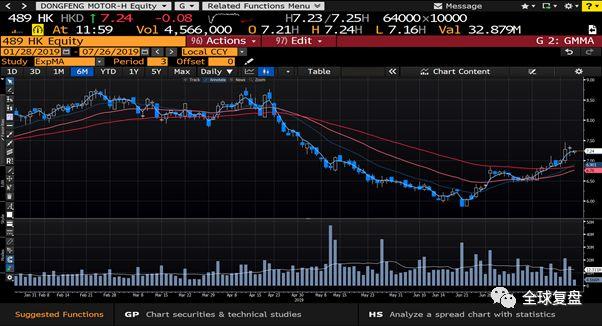

东风汽车(香港股票代码:489)维持买入评级,目标价格HK$8.50

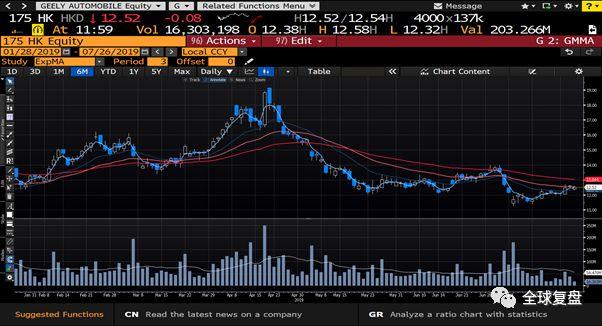

吉利汽车(香港股票代码:175)维持买入评级,目标价格HK$14.00

TAL Education Group(美国股票代码:TAL)

简介:在中国提供基础教育的课后辅导,以素质教育和课外辅导为载体,探索未来教育新模式的科技教育公司

第一季度的收入同比增长27.6%,在预期之内,而经常性非公认会计准则(Non-GAAP)净利润同比增长30%。这是该集团自IPO上市以来首次公布季度亏损,原因是在线教育初创企业出现了大规模减值损失和所持有其它公司的股份公允价值的缩水。管理层指引的第二季度收益较普遍预期低5%。维持买入评级,目标价格US$41.00。

Tencent(香港股票代码:700)

简介:全球最大的综合性互联网服务提供商之一

该集团将在8月14号发布第二季度业绩。预计在游戏盈利方面会有强劲表现,在线游戏、广告和支付/云端收入都将大幅增长。预计第二季度每股收益同比增长17%,净利润率为24%,由于游戏业务复苏,上调至买入评级,目标价格HK$437.00。

香港房地产行业:

香港房地产开发商将于下周开始陆续公布上半年的业绩,在香港的政治形势下,我们看到在前景上出现了分歧,大众住宅项目比豪华住宅项目更受欢迎。所有开发商都有望实现签约销售目标。

行业股票推荐:

新世界发展有限公司(香港股票代码:17)维持买入评级,目标价格HK$14.50

新鸿基地产(香港股票代码:16)维持买入评级,目标价格为HK$159.10

Malindo Feedmill(印尼股票代码:MAIN)

简介:生产动物饲料、养殖场、肉用鸡养殖场及食品加工

第二季度肉鸡价格停滞不前,日龄雏鸡(day-old chicks)价格下跌,可能会对该公司在第一季度的盈利构成压力。预计第二季度的净收益同比大幅下跌,但上半年的收益将同比上涨。因为更便宜的玉米价格,第三季度的肉鸡和日龄雏鸡的价格会回升。维持持有评级,目标价格Rp1200.00

British American Tobacco(马来西亚股票代码:ROTH 4162)

简介:英美烟草公司,马来西亚最大的和领先的烟草公司

该公司上半年业绩没有达到预期。因为运营费用的大幅提升,交易量的收缩比预期更糟。未来,更加有吸引力的替代品的出现、支付能力的下降、监管障碍以及非法扩散的持续加剧,可能会对英美烟草造成压力。下调至卖出评级,目标价格RM25.00。

Syarikat Takaful(马来西亚股票代码:STMB 6139)

简介:提供人寿和财产保险产品的保险服务提供商

该公司第二季度的盈利低于我们的预期,弱于预期的保费增长导致了意外的负盈利。将19-21财年的盈利下调,由于股价的强劲表现和经济增长的正常化,维持持有评级,目标价格RM6.502222

Genting Malaysia Bhd(马来西亚股票代码:GENM 4715)

简介:云顶集团,赌场,度假村和主题公园运营商

集团和21世纪福克斯(Fox)达成了和解协议,结束了长达8个月的法律僵局。该公司现在获得了许可,可以利用福克斯的知识产权开放其拖延已久的户外主题公园。与此同时,林氏家庭内部纠纷业已达成和解。维持持有评级,目标价格RM3.90。

新加坡航空行业:

因人均收入的增长预计会被货运量的下降所抵消,预计第一财季净利润将同比下降5%。我们预计新航工程公司公布的的收益将于上年同期持平,主要原因是基数较低。由于波音737 Max飞机停飞以及捷特航空Jet Airways的潜在损失,我们预计收入将保持疲软。维持标配。

行业股票推荐:

ST Engineering(新加坡股票代码:S63)维持买入评级,目标价格S$4.70

Mapletree Commercial Trust(新加坡股票代码:N2IU)

简介:丰树商业信托,长期投资于新加坡用于办公和/或零售目的的可产生收入的多元化房地产投资组合。其主要资产有怡丰城VivoCity和港湾的美国银行大楼Bank of America Merrill Lynch HarbourFront

第二季度业绩符合预期。VivoCity的收入同比增长5.2%,入住率高达99.1%,租金回报率为7.3%。该公司是圣淘沙岛和布拉纳岛复兴的主要受益者。来自办公/商业园区资产对收入有着更高的贡献。维持买入评级,目标价格S$2.22

Wilmar International (新加坡股票代码:F34)

简介:丰益国际,亚洲领先的农商集团,进行油棕种植、油籽破碎、棕榈及月桂提炼、消费包装食用油加工及销售、制糖及精炼

该集团将于8月12号公布第二季度的业绩,零售销售低迷,同时也不是制糖业的研磨季节,预计业绩疲软;油棕部门继续了良好的利润率和高销量。由于市场和投资者都关心益海嘉里金龙鱼的上市,第二季度业绩关注度可能会降低。将中国业务估值调整为23倍市盈率和非中国业务11倍市盈率后,维持买入评级,目标价格S$4.50