中国并未关闭PCAOB的审查大门——中概股未来投资价值分析

图片来源@视觉中国

文|北京海证

3月8日,美国证券交易委员会将5家中国企业纳入“临时退市清单”,这5家企业分别是百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药,恐慌情况继而引发3月10日中概股集体大跌。

2022年3月初以来至3月中旬,中概互联网ETF连续下跌24%,阿里巴巴、百度、京东等分别下跌3%、6%和9%。直至3月16日,刘鹤副总理召开的国务院金融委员会专题会议,释放积极信号,中概股才短暂迎来反弹。但是行情大起大落,中概股并未真正走出泥潭,前途依然生死未卜。

01、导火索——《外国公司问责法案》

根据美国《外国公司问责法案》,从2021年年报起,如果美国公众公司会计监督委员会(PCAOB)连续3年无法检查在美上市公司的会计师事务所,则美国证券交易委员会(SEC)将禁止该公司股票在全美交易所上交易,并强制退市。最早退市时间为2024年,即披露2023年年报后。由此可见,留给监管合作协议的时间十分紧迫,由不得犹豫与彷徨。

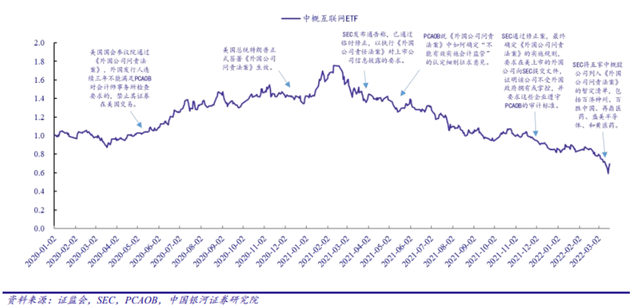

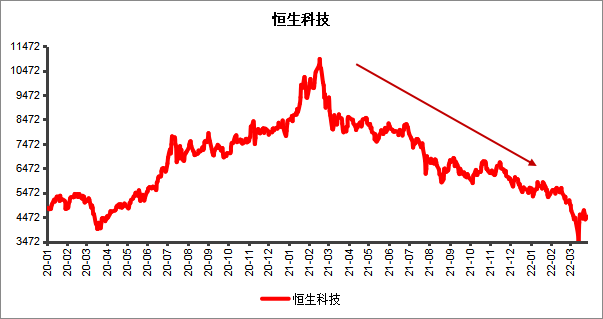

其实早在2021年年初,中概股就开始了其“跌跌不休”的下行趋势。从下图可以看出,中概股互联网ETF的2021年以来的下跌行情与《海外公司问责法案》的演化路径基本吻合。港股市场也受到波及,恒生科技从2021年2月18日的11001.78点下跌至3月28日4494.0,跌幅达59%。

具体时间点如下:(1)2020 年 12 月,美国总统特朗普签署生效《外国公司问责 法案》,引发中概股短期小幅回调;(2)2021 年 3 月,SEC 通过《外国公司问责法案》最终 修正案,以执行信息披露要求,加大中概股退市压力;(3)2021 年 5 月和 2021 年 12 月,《外 国公司问责法案》相关实施细则征求意见及正式落地,引发持续下跌行情;(4)2022 年 3 月, 5 家中概股公司列入《外国公司问责法》暂定清单,如连续三年进入清单将被禁止上市交易, 中概股退市风险转为大概率事件。

误读与解读——针对会计师事务所的检查而非企业账本

关于审查消息一出,群情激奋,认为是要审查我国企业的财务报表或账本,这大大践踏了监管主权,此时“一致预期”觉得“没商量” 。其实PCAOB是国际上注册会计师行业的独立监管机构,其检查主要是针对会计师事务所而非上市公司的审查,审查的内容是会计事务所的质量控制体系、检查审计工作底稿,而不是上市公司的报表。

矛盾所在——中美跨境审计之争

中国法律法规认为,PCAOB并不能直接检查审计中概股的中国内地和中国香港的会计师事务所,并获取审计工作底稿。 一是由于监管主权的问题。二是审计工作底稿涉密问题。由于审计工作底稿是全部审计过程工作记录和获取的资料,可能涉及商业秘密和国家秘密,出于国家安全的考虑,针对PCAOB的审查中国监管机构一直处于谨慎的态度。

02、中国并未关闭PCAOB的审查之门

中美跨境监管并未陷入情绪的泥潭

谈及中概股,不可避免的受到中美关系大局影响,但解决中概股问题,必须回归资本市场的基本规律和制度,也必须认识到国际资本市场对于中国经济的意义。这些年,中国资本市场一直在深化改革,加强对外开放,无论是“打开中国大门”还是“进入国际市场”,不少人最担心“吃亏”,但历史的经验告诉我们,推动中国经济向前,不能固步自封。截至3月16日,中国380家海外上市企业中有281家在美国上市,占比74%,美国是中国海外企业主要上市地点,其次是新加坡、加拿大和英国。

许多人认为美国中概股应转香港上市,且“能转尽转”,以此来规避中美政策风险,但显然,中国企业不能完全摒弃美国资本市场,我们需要全球最大的金融市场拓宽融资渠道,需要通过境外上市进行更好的海外业务开拓,提升国际资本形象。中国需要培育出更多的跨国企业,在全球化的过程中,提高中国国际竞争实力。

灵活举措,望共识早日达成

中国证监会主席易会满在接受记者采访时候表示:中国从未禁止和阻止相关会计师事务所提供工作底稿。中美谈判多年,值得庆幸第是,双方都在专业性的角度不断探索。中方近年来提出了一系列建议方案,比如近日监管机构就《证券法》相关条款作出明确解释,在满足某些条件后,审计工作底稿和其它文件可以移交PCAOB。中方的姿态足以体现促成监管合作的诚意。

PCAOB也表示,愿意采用与数十家其它国和地区之间的类似合作方式,开展对会计师事务所的检查和调查。欧洲和日本等发达经济体,也曾与美国就跨境监管有过多年谈判,起初也通常抱有抵触情绪,但最终与美方达成共识。 或许此次跨国监管可以倒逼中国上市公司治理更加完善和会计师事务所执业更加规范。

03、中概股投资展望

中概股泡沫已经部分挤压,关注优质标的逢低配置

今年以来,中概股跌幅较大,且跌速较快,部分公司估值已经接近历史低位,从长期看,中国不可能完全摒弃美国资本市场,中美未来达成证券监管领域合作的概率较大。现阶段,中概股中优质标的处于性价比较高的位置,从估值和盈利成长能力综合分析,逢低进行配置,但中概股的价值逻辑一面是公司本身,一面是非金融性因素,需密切关注中美关系变化。

关注在香港二次上市和重新上市的中概股

中概股回港上市的条件已经基本成熟,海外发行人上市制度的优化,门槛降低,有利于将第二上市范围拓展至中小市值企业和非创新企业。同时允许VIE和WVR(同股不同权,weighted Voting Right)架构企业直接双重上市。在港上市,可以一定程度上缓解中概股的退市风险。2022年-2023有望在香港上市的中概股达60余家(含二次上市和双重上市),其中不乏拼多多、陆金所控股、贝壳、腾讯音乐、唯品会、名创优品和爱奇艺等大众耳熟能详的企业。建议关注已经符合条件二次上市的公司。

港股与美股中概股具有联动效应,关注港股投资机会

从上文可以看出,中国香港市场与美国中概股联系紧密,走势联动一致性较强。在经历了1年多的下跌趋势后,恒指市盈率只有不到12倍,俄乌冲突带来的情绪已经逐渐消化,虽然美联储加息和缩表对金融市场有较大影响,但是4月没有议息会议,窗口期较长,港股二季度反弹概率较大,短期市场催生出一定的投资机会。

评论