上半年现象级新项目一览:UMA、JUST、HIVE、MASS、Cartesi

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表火星财经官方立场。

小编:记得关注哦

来源:区块律动BlockBeats

没有 2019 年的 IEO,再加上全球二级市场的不景气,加密货币行业今年似乎也并不活跃。2020 已经过去了 4 个月,新项目两只手数得过来。如果大家还记得去年同期,交易平台的新项目都抢着上。

原本以为 2020 会是牛市,结果现在竟然如此想念 2019 年。

不过,虽然新项目数量不如往年,但依然有些上线就上涨超过 20 倍的项目来缓解市场上的焦虑。律动 BlockBeats 整理了一下近期比较知名的新项目:UMA、JUST、HIVE、MASS 以及 Cartesi。看看能不能从这些新项目中发现规律。

UMA

加密合成资产平台 UMA 是 Defi 领域的顶级项目,背后有 Placeholder、BainCapital、Blockchain Capital 这些知名投资机构。与 Synthetix 类似,理论上,UMA 平台用代币可以合成任意资产,黄金、特斯拉股票等等,你能想到的资产,UMA 都可以合成。

所以,当 UMA 说要在 Uniswap 上发行代币 UMA 的时候,大家想到的一定是 Synthetix 代币 SNX 的盛景。2019 年 11 月,SNX 价格暴涨了 40 倍。

这也给了 UMA 的投资者一个很好的参考。

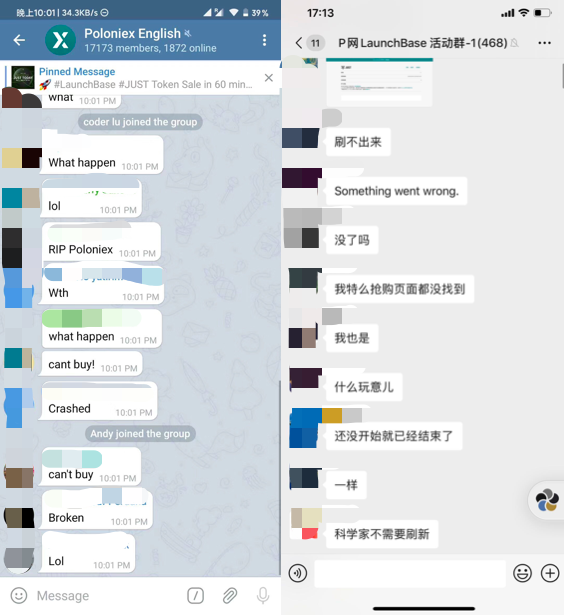

但首发 Uniswap 那天,UMA 却被不少人黑了。律动 BlockBeats 参与了这次 Initial Uniswap Offering,说实话,首次 IUO 的体验并不好。

除了上线延时两个小时这样的槽糕体验外,第一次参与的用户很少知道 IUO 到底怎么玩。一般在 Uniswap 上交易,会在搜索下拉栏中搜索需要的代币名称,但是当天在下拉栏中无论如何都搜索不到 UMA 这三个字母。

实际上,新币上线,用户需要在 Uniswap 浏览器地址后面加入新代币的合约,才能进入 UMA 交易的页面。

而当我发现这个问题时,UMA 的代币价格已经涨到了 0.0057ETH,以 0.026 美金换算,在 UMA 代币上线几分钟后,就涨了 6 倍。

而 UMA 使用的 IUO,有两个现象值得讨论一下。

首先是抢购工具,去年 IE0 的时候,与新项目一起火起来的还有抢购工具,做出抢购工具的人我们俗称「科学家」。科学家们通过代码做出了可以比手动更快甚至在游戏开始前就提前入场的程序,玩家们买完 KYC,买抢购程序,还包一个网吧,有可能一晚上不亏。

但今年卖程序的科学家们看不见了,大家似乎更倾向于闷声发财,这个现象并不是唯一出现在 UMA 身上,后面要说的 JST 同样。谁也不知道为什么会有这样的转变,有可能的解释,就是市场还没有热起来,大部分玩家还没有入场,另外一个更重要的原因是,如今的市场环境下,大家都变得更自私了,不愿意再去分享类似的工具,这就导致有开发能力的投资者或者公司化团队化的投资者在这个市场上的优势越来越大,行业的去散户化进程正在悄然推进。

另一个问题其实是不少 Defi 领域玩家比较关注的,就是 IUO 这种去中心化交易所发行代币,到底有没有中心化问题?或者说白了,有没有人可以作弊?

有很多人这是代币发行的新模式,其实我们认为 IUO 并不新鲜,回看 2019 年,币安 DEX 上一个叫 Raven Protocol 的项目推出了 Initial Dex Offering,在 Binance DEX 上代币首发,再把时间往前推,使用 Bancor 协议发币其实与 IUO 并没有太大区别,都是在池子里存有一定资产,买的人越多,池子内数量越少,币的价格越高。

所以这又引发了三个问题思考:

一是,Uniswap 作为一个去中心化交易所,选项目首发吸引流量,算不算中心化?他们是如何选择的?

二是,这种去中心化首发是不是靠谱?去年的 Binance DEX 的 IDO 其实也出了不小问题,在用户可以执行交易之前,就有人买到了 RAVEN,数量几乎就是当时总发行量。UMA 的 IUO 其实也可以出现这种问题,有人提前哪怕一秒钟利用某种技术买到哪怕一点点 UMA,这对其他人来说就是不公平。

三是,IUO 是不是一种骗局?就像新加坡对冲基金 Three Arrows Capital 的 CEO Su Zhu 的推文说的,「IUO 比 IC0 更狡猾,是一种让人易于接受的庞氏骗局。」

IUO,或者说这类代币发行与普通 IE0 等最大的区别就是,每个人的成本不一样,后面的人一定会比先入场者的成本高,因为池子里币的数量是固定的,用 FOMO 这个词似乎更好理解。所以这种方式到底是不是骗局,还是要看项目和团队。以 UMA 这样的顶级项目身份,应该不会让投资者失望。

因为是去中心化交易平台发行,所有信息其实都会上链,所以有些观点认为大家可以判断出庄家的成本。假设有人 80% 的流通量,大家可以看庄家成本与庄家接盘博弈,其实这应该不太可能。Uniswap 用 Metamask 钱包就可以玩,而大家都知道,以太坊地址随便申请没有任何限制,庄家分账号交易就好了。

JUST

孙迟但到,去年 1 月底的第一个新项目 BTT 就是孙宇晨的,今年虽然晚了几个月,但新项目肯定少不了孙宇晨。今年他的目光放在了 Defi 领域,推出了 JUST 平台,这是一个去中心化的借贷平台,用户可以用 TRX 作抵押生成美元稳定币 USDJ,而这个平台的治理代币是 JST。

说白了,孙宇晨在波场上做了一个 MakerDAO,JST 就是 MKR。MKR 已经是一个总市值超过 3 亿刀的项目。所以对于单价 0.00202 美金,流通盘仅有 80 万美金的 JST,关注度很高。

大家从这个平台和代币命名就可以看出来,孙宇晨用的是自己名字命名的,说起来,在和巴菲特吃饭后,他在推特上还说要发一个巴菲特币,说要人手一个,让人们都崇拜巴菲特。当时还想谁会用自己名字命名一个项目,结果孙哥一人做事一人当。

JST 的首发是在 Poloniex,也是自己的交易平台,总量 99 亿枚,在 Poloniex 只发售 4%,也就是 3960 万。玩法没有新鲜的,就是传统的交易平台发行,每人额度不少,有 5000 美金。

同样,就像 UMA,JST 也得靠科学家们。而且这次同样也没有科学家卖抢购程序,有可能不愿他们闷声发财,而是他们也做不出这个程序。

抢购程序其实需要交易平台的 API,一般来说,交易平台不会改变 API,所以很多时候 API 并不是大问题。但是孙宇晨的项目不一样,在去年 Trxmarket 抢购的时候,API 在抢购开始前 10 分钟突然改变了,只有科学家中的科学家才能得手。而这次 Poloniex 平台,据说 API 都很难找到。

律动 BlockBeats 也参与了 JST 抢购,开始时网页也难打开,等网页打开后,已经没有额度了。

感受一下英文区和中文区孙哥粉丝对于孙哥的喜爱。

而第一家开通 JST 交易的是抹茶,采用的是 OTC 交易,并不是场内。据抹茶平台数据,JST 涨幅一度高达 23 倍。按 5000 美金的额度算,满额的科学家们最高有 11 万美金的收益。

其实今年 Defi 治理类代币,JST 并不是第一个,Compound 的 COMP 才是第一个,但不知道为什么 COMP 直到现在还没有开通交易,让 JST 抢了先。

这是波场上第一个 Defi 项目,受到如此大的关注度也很正常,毕竟波场上的生态不说体验如何,投机应该还没有让投机者们失望过,不管是去年的 BTT、WIN,还是今年的 JST。但还是提醒大家,注意风险。

另一个需要关注的点,是稳定币领域,TRC20 近期再疯狂增发,在这样的情况下,孙宇晨依然要做 USDJ,叠加近期稳定币领域有不少入场的新玩家,稳定币是今年的重点领域。

HIVE

HIVE 依然与孙宇晨有关系,没有他就没有这个币。

这是孙宇晨与他收购的 Steemit 社区闹矛盾后,社区分叉出的一个项目,目的没有别的,就是要让孙宇晨不再有 20% 的 token 控制网络。

除了孙宇晨以及部分归其控制的 STEEM 之外,HIVE 与 STEEM 是 1:1 兑换的,也就是说每一个非孙宇晨阵营的 STEEM 持币者都会获得等比例 HIVE 空投。所以在流通量上,HIVE 有 2.8 亿左右,比 STEEM 少了几千万。

但自从 HIVE 上线了火币、币安,以及 Gate 平台后,价格暴涨,一度成为妖币,由此引发出了一些观点,有人认为,HIVE 的价格已经比 STEEM 高,市值也比 STEEM 大,说明 HIVE 这条分叉链已经超过了原链。同时他们这个观点有一个靠山就是 V 神,因为 V 神在 HIVE 出现后曾表示,「如果 HIVE 超过 Steem,这将意味着社区才是区块链的统治者,没有人能收购社区。」

再加上这是孙宇晨花钱企图中心化控制网络但并没有得逞后出现的新事物,大家好像就非常乐于看到这样的结局。

但是,HIVE 价格高于 STEEM 就能说明新社区强于旧社区吗?不见得吧。

首先,V 神也没有说「超过」是如何定义,是社区人数超过?还是社区内容量超过?或者是别的,但从价格判断超过没有什么道理。

其次,仔细想想,HIVE 与 STEEM 的区别是什么,代码有区别吗?功能有区别吗?赛道有区别吗?最主要的区别就是流通量。

举一个俗一点的例子,红色的 AJ1 和绿色的 AJ1 有什么区别?外观、成本一点区别都没有,那为什么价格不一样呢?为什么红色就比绿色贵 1000 块钱呢?完全就是因为供货量的区别。红色供货量少,营造出一种限量的错觉,价格就高;绿色货量大,任何人想买都能买到,价格就低。

所以 HIVE 价格比 STEEM 高一点,好像也挺正常的,根本谈不上哪个社区强于另一个的高度。真正评论社区强大与否,还是要靠活跃度和内容吧。

MASS

MASS 是一个 PoC 项目。PoC,也就是容量证明,在 2019 年火了一把。当时的主要原因是 BHD 这个项目的价格波动吸引了行业大量目光,随后,在 7 月份的一场以「分布式存储」为主题的区块链大会上,居然连全球最大的顶级硬盘商希捷都参加了。

希捷的入场之于 PoC,类似于台积电这样的巨头之于 PoW,在加上希捷在全球的知名度和影响力,PoC 概念在去年火了一阵。

PoC 其实就是利用闲置的硬盘空间来参与挖矿的共识机制,与 PoW 相比,优势就是挖矿门槛低、节约资源。大家无需矿机,只需要购买硬盘就可以挖矿,同时并不耗电,电量需求就是一台普通电脑耗电量。

严格来讲,MASS 并不算今年的新项目,这条基于 Mass Consensus 的网络从去年 9 月开始启动,出块时间 45 秒,每块奖励 1024 个 MASS,总量 2 亿枚,同时也有社区矿币的典型特点:无融资、无预挖。

PoC 的故事虽然吸引了不少目光,但其实一直没有引发太大的波澜,MASS 现在也只上线了虎符等交易平台,并没有上线币安这样的一线主流平台。但今年有一个 X 因素,就是 Filecoin。

多年不见的 Filecoin 在今年开始有了大动作,5 月 11 日即将开始第二阶段测试,主网似乎今年可见。2017 年 9 月融资 2 亿美金的 Filecoin 一直被看作是分布式存储概念的领军者,虽然 ipfs 技术与 poc 本质上毫无关联,但由于都要用到硬盘,所以本质上「矿工」是同样的群体,如果今年 Filecoin 能够如愿上线,PoC 概念可能会迎来一个新高潮,MASS 也会顺势受益。

Cartesi

CTSI 是去中心化操作系统,提供 Linux 环境的链下计算服务,让开发者可以在熟悉的环境内工作。

其实这种思想来源可以追溯到很早之前。比特币的隔离见证其实就是因为区块内容量限制,实在放不下了,需要把区块内的一部分内容搬到区块外;再比如闪电网络也是让一部分小额交易不放在比特币链上,在链下结算,不占用比特币网络的公共资源。

从某种意义上看,Cartesi 对标的应该是 Celer,都是链下计算的 Layer2 解决方案,后续 Cartesi 大概率还是会以 DApp 和与其他公链合作的方式发展。

整体来看,在比特币经历一次「312」以后,市场上还是有点心有余悸,新项目数量和市场热情远不如去年。

Defi 与 Layer2 赛道依然是新项目的暂时方向;PoC 概念今年可能大概率会依靠 Filecoin 的上线掀起一阵热度,如果 Filecoin 能上线的话;孙宇晨依然是项目方里最兢兢业业的,两个有话题的新项目都与他有关;同时,稳定币领域仍需重点关注,律动 BlockBeats 近期会就这个领域发表一些观点,在 TRC-20 USDT 疯狂增发下,孙宇晨依然做了 USDJ,新玩家不断入场,一定有原因。

其实,这个时候,新项目的曝光可能是最有效的,投资者对于减半的预期已经被彻底消耗,老项目在市场上依旧受关注的也不多了,LINK、XTZ、ATOM、CKB 等等项目是除了比特币、以太坊,以及减半减产项目之外仅剩的硕果。从某种角度看,现在的新项目对于行业情绪修复非常重要。

最后,再次提醒大家,注意风险,谨慎操作。