KC-Y:空客的妖孽

世界民机工业的两分局面已经几十年了,波音和空客各占一半。中国商飞要实质性地打破这一局面还需要时间,更需要中国航发给力。不过说到空客的妖孽,这倒不是针对中国的,而是针对老冤家波音的。

KC-135是为对B-52加油而研制的,变身为波音707还是后来的事了

美国空军的加油机主力还是老爷爷辈的KC-135,叔伯辈的KC-10其实状态更差,继续替换。美国空军的加油机竞标已经弄出好几地鸡毛了,现在KC-46的生产算是走上正轨了,已经交付45架,目前订单94架,最终可能达到179架。计划是2017年达到FOC,但现在只批准有限使用(limited use),已批准可给B-52、F-15、F-16、F-18加油,A-10、F-22、F-35、B-1、B-2还没有批准,这些机型已经进行的都只是试验。

KC-46给F-35加油还只是在试验中,还没有批准作为日常作业

美国空军其实需要800架加油机,但为了简化拨款要求,把要求分阶段了,现在的KC-46属于KC-X,目标加油机为KC-Z,但中间还需要KC-Y过渡。7月,美国空军发布RFI,要求工业界提供选择,作为2029年最后一架KC-46交货到KC-Z的研发之间的过渡加油机。波音的投标不用猜,肯定还是KC-46,顶多加点改进,好玩的是洛克希德-空客团队用A330MRTT投标。两家在2018年就宣布,要联手推动140-160架加油机的竞标。

洛克希德的心思不复杂:眼光在KC-Z上。在空军隐身化的过程中,加油机是薄弱环节。只要把无隐身的加油机打掉了,隐身战斗机再厉害,也只有打道回府了。以民航客机为基础的加油机尽管加装预警、电子对抗甚至自卫空空导弹,但最终还是生存力脆弱的。洛克希德研究隐身加油机和隐身运输机问题已经有一段时间了。在波音(原麦道)C-17之前,洛克希德是美国军用运输机专业户,C-130、C-141、C-5都是洛克希德的产品。C-130J如今依然是主力运输机,但老本不能永远吃下去。不过隐身运输机技术不成熟,隐身加油机美国空军也没有明确的要求,所以现在还是伸一只脚、占住滩头阵地的时候。万一赢得投标了,这是白捡;落选也没关系,混个脸熟。

KC-Z可能是传说中的隐身加油机,这是洛克希德心仪的奖品

洛克希德对隐身运输机、隐身加油机已经研究了一段时间了,这是另一个设计方案

空客则是不同的心思。

A330MRTT是基于A330-200的加油机,在2008年版KC-X竞标中获胜,甚至得到美国空军定位KC-45,但后来在波音上诉中被推翻,这才有了波音767-200为基础的KC-46。波音最大的理由是:KC-46和A330MRTT都满足空军的要求,空军招标书里没有说明额外加油和空运能力有加分,波音的报价更低,因此更符合要求,空军的选择违规。

波音的反驳不能说没有道理,美国空军的招标书与选择判据并不完全一致,被钻空子,也是自讨没趣。至于A330MRTT实际性能超过KC-46,这反而无关紧要了。A330MRTT在国际上卖得比KC-46好,交货量实际上和KC-46几乎一样,现在是46架,但用户遍布全世界,包括澳大利亚、英国、阿联酋、沙特、新加坡、韩国、法国、欧洲多国联合加油机计划,潜在用户还有巴西、加拿大、印尼、印度、西班牙等。其中加拿大加油机竞标里,波音KC-46已经因为不符合要求而被除名,候选只剩A330MRTT了。澳大利亚还给A330MRTT一个军用编号KC-30,其实这是“野路子”的,KC是美国空军的编号,KC-30并没有得到美国空军认可。与A330MRTT相对比,KC-46只有以色列和日本各4架订单,其他都是美国空军的。以色列可能最后增加到8架,但这实际上都是美国出钱的。

现在KC-Y竞标就不一样了。美国空军已经选中KC-46,并开始大量接收,KC-Y要改用A330MRTT是不可思议的。训练、备件、认证统统要重新来过,A330MRTT的性能优势不足以抵消KC-46已经在体系里站住脚的优势。何况单价更高的问题还是存在,KC-Y要求是“货架产品”,单价为王,A330MRTT是没有获胜希望的。

这么明显的事情,谁都看得出来。投标是要花钱的,这不是找人做个PPT就完事的,为什么空客和洛克希德要做这明显的赔本生意?

反常即妖,这事的妖孽还真大。

波音已经在KC-46计划里赔钱50亿美元了,亏损还随着继续交付而进一步增加。波音犯了两个错误:

1、低估了改装的技术挑战,高估了自己的技术能力

2、报价低到超过自己的成本控制能力了

KC-46是从波音767-200改装而来的,前面还有现成的KC-767经验,已有日本、意大利、巴西、哥伦比亚采用,但又没有那么简单。KC-46实际上是波音767-200ER的机体,-300F的机翼、起落架、货舱门和地板,-400ER的数字化驾驶舱,还要加上美国空军为21世纪空中战场需要而增加的雷达和导弹告警、红外干扰系统、数据链,还有数字化遥控加油探杆。恶魔就在细节之中,恶魔多了,妖风就起了。KC-46的一系列技术困难和测试中发现的问题就不重复了,重要的是,解决问题不仅需要花钱,还需要花时间。

2019年1月25日,波音向美国空军交付了第一架量产型KC-46,这是在肯萨斯的麦康奈尔空军基地着陆

波音在上诉成功后,第二次竞标志在必得,把报价压得很低。问题是,波音没有给自己留出任何回旋余地,又低估了困难、高估了能力,合同还是固定价格的,研发超标,工期超时,都是要被罚的。波音已经亏损了50亿美元,技术整改还增加了成本,现合同里每交付一架都增加亏损。预计在KC-X第二批85架的合同谈判时,会重新定价,或许波音不必在第二批飞机里还要每架再赔钱了。

低价只是波音赢标的一半原因,第二次竞标还获得美国空军的“充分合作”。新招标书是为KC-46量身定制的。选演员的时候,眉目要像范冰冰,身材要像范冰冰,年龄要像范冰冰,声音要像范冰冰,那还能不“选中”范冰冰吗?空客看到第二份招标书,直接退场了。为什么现在重新入场呢?因为空客尝到甜头了:对手赔钱就是自己间接赚钱!所以空客必须在KC-Y的时候再次入场,不为别的,就为逼迫波音再次过低报价,最好再赔钱,至少不让波音赚钱。这对空客很重要。

任何一个壮汉,如果挨了第一拳,可能很快就可以爬起来;接着再挨第二拳,爬起来就费劲了;要是接着再挨第三拳,能不能再爬得起来就难说了。波音已经挨了两拳,空客正在谋划第三拳。有意思的是,这三拳都不是空客出手的,而是波音自己往自己脑袋上招呼的。

第一拳当然是波音737MAX。这本来是波音“短平快”顶住空客A320NEO攻势的招数,结果失之毫厘差之千里,接连的坠机引起全球停飞,千年摇钱树顿时成了赔钱货。停产、停止交付导致严重的现金流困难,死难家属和各国航司的索赔更是躲不掉。波音737MAX现在欧美复飞了,在中国还没有,但现在世界民航市场不景气,需求低迷,加上波音737MAX的坏声誉,过去的好时光可能要很久才可能回来了,如果不是一去不复返的话。

在空客这边,A320NEO依然气势如虹,A321XLR用窄体的成本和容量实现了过去只有宽体才能做到的跨洋航线,使得航司对各种流量量身定制,开辟了全新的市场。在新冠期间和恢复时期,跨洋航线的流量可能会低迷很长时间,A321XLR简直是瞌睡时送枕头,运能和流量的精细匹配从来都是航司盈利的不二法宝。波音这边基本上无计可施,波音737MAX10即使如期投运,也是力不从心。

第二拳是宽体市场。新冠极大地抑制了跨洋航线和大流量航线的需求,宽体市场从来没有这么低迷过。但波音的研发能力高估症再次发作,这次是波音777X。这是第三代波音777,深度改进的过程一波三折。又碰上顽固性世界油价低迷,中东大三收缩战线,777X的订购远远低于预期。常青树波音787也遇上了南卡罗莱纳和盐湖城工厂的质量问题,连已经交付的飞机都可能受到影响。各国航司因为航线低迷,现在一起要求推迟交付,也加剧了波音的现金流困难。

空客这边也不能幸免。空客的A380已经是弃疗的死马了,A350XWB的销售还行,但一直被波音787压着打。宽体一直是波音的强项,空客的弱项,空客反而“无欲则刚”了,受到宽体市场低迷的影响较小。

第三拳是新机研发。2021年9月的债负为2018年同期的8倍,BCA预测未来10年的市场需求下降11%,现金流困难迫使波音大幅度削减研发经费。不算军方和合同研发的话,2021年波音民机(BCA)自费研发削减25%,2020年的削减其实还要多一点。在此前的2011-20年间,BCA的研发投资高达223亿美元,平均每年4.8%的公司收入用于研发。不过大部分研发投资没有用于新机研发,而是在解决波音787和波音737MAX的问题,其余用于波音787和波音737MAX的衍生型号开发。2004年后,波音就再也没有全新研发过民机了,波音787是最后一架。

MD-11和MD-90是曾经的道格拉斯帝国最后的血脉,在麦道“灭门”的时候,基本设计已经30年之久了

波音的研发低潮不能不使人联想到麦道,或者麦道的民机前身:道格拉斯。道格拉斯曾经是美国民机行业的霸王,在DC-3时代,波音根本望尘莫及。道格拉斯后来并入麦克唐纳,麦道在被波音吞并的时候,已经30年没有研发全新民机了。波音现在是17年。离30年还有时间,但时间并不是波音的战友。

道格拉斯的产品线不完整,在最后的年代,MD-90和MD-11之间是很大的空挡,而MD-90说到底是深度大改的DC-9,MD-11则是深度大改的DC-10,在1997年麦道“灭门”的时候,基本设计都已经30年了。

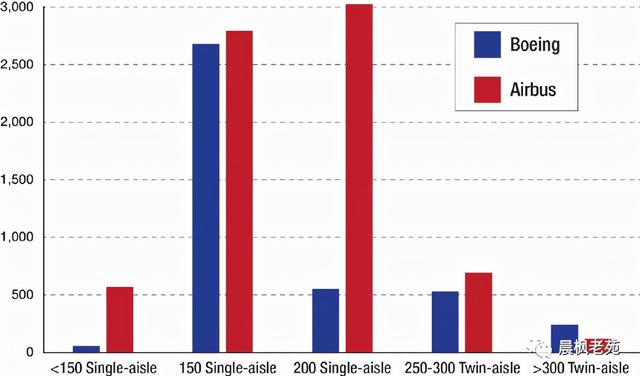

波音的情况要好得多,但在中段有软档,这就是A321NEO和XLR这一段:200座级,单通道。A321NEO/XLR对波音737MAX9/10是5比1的销售量优势,这个差距还在扩大。

波音(蓝)与空客(红)在不同座位数的销售量对比

麦道在“卖身”前,提出过不少新概念设计,如MD-XX先进三发、MD-XX先进双发、MD-12(与A380对标)等,MD-90也应该是一个完整的家族,规划中有更多产品,但最后都是雷声大雨点小,或者根本没雨。波音不至于这样拉跨,但“新中型客机”(NMA)流产的影响可能“一票否决”波音的未来。

按照波音的设想,这是介于波音737MAX和波音787之间的中型客机,容量在225-275座范围,航程在5000海里(9300公里)级。这确实是很有潜力的空挡,如果成功,将像波音787一样开辟全新的市场,有望把空客挤到被动的角落。但NMA在技术上也非常尴尬。单通道很难达到要求,双通道则太大,经济性不好,使得NMA失去意义。

在MAX灾难之前,波音曾经想用NMA巩固地盘,甚至“中心突破”,把空客挤到被动的角落

波音试图用新技术双通道研制NMA,甚至想过椭圆截面机体。但几上几下,总是无法满足经济性要求,在下段无法与单通道客机竞争,在上段无法与宽体客机竞争。用波音757改装、换发的波音767、缩短的波音787、拉长的波音737MAX都想过,都不行。业界估计NMA需要200亿美元才能走完从纸面到量产的全过程,现金流困难使得波音重启NMA的前景非常暗淡。但缺乏有力的新机反过来使得波音的竞争态势进一步恶化。悲惨的是,美银分析指出,华尔街上56%预测波音最终会推出NMA,但只有34%认为推出NMA能改善波音吸引投资的能力。

空客的现金流情况要好得多,而且上有A350XWB,中有A320NEO/A321XLR和A330NEO,下有一元购笑纳的A220(原庞巴迪C系列),现有产品系列很完整,分布也合理,要主动得多。

要是空客满足于60-65%的市场,波音还能继续拖下去。要是空客要趁你病要你命呢?

两分的市场意味着不进则退,一旦退了,就难说哪里是头了。空客更大的市场份额意味着更大的盈利和更强大的研发能力。空客一旦开始砸钱,缺钱又缺产品的波音就十分被动。这不是空洞的“如果”。A220是每排3+2的小单通道,比巴西的ERJ或者加拿大的CRJ的2+2更大、更舒适,但比波音737或者A320的3+3更小、更经济。庞巴迪当年就有把系列向上延伸到波音737和A320下端的设想,但经营错误和资金枯竭使得这成为遗憾。空客重新拾起来没有压力,而且可以在A320NEO系列整体向上移动后完美衔接。唯一的问题是空客什么时候动手。一旦推出,波音737MAX就更困难了。

空客如果推出加长的A220-500,就将强力挤压波音737MAX8,进一步加深波音的困境

波音和空客都明白波音的困境,所以空客在做的就是锁定波音的困境,用KC-Y的压价竞标迫使波音跟进,继续赔钱,更加无力在民机方面投资和更新产品系列。

要是空客不小心中标了呢?那也不是损失。这是空客首次在美国军机市场站住脚,即使赔点钱也是值得的。何况在MAGA后的现在,这几乎是不可能发生的事情,在政治上不可接受。在经济上也不可接受,即使波音赔钱,毕竟还是拉动了美国的就业和供应链,航空工业是美国仅剩的先进制造业之一,这是必须死保的。空客中标的话,这里面很大一块就要流往欧洲了,空客承诺美国组装也不解决问题。

KC-46再次中标是必须的,空客要做的事情就是把报价压得低低的,确保波音继续赔钱。波音报价高于空客但还是中标也是不行的,政治上不可接受,过不了国会和审计关,也过不了舆论关。

空客的妖孽不小,但这是阳谋。最可恶的就是阳谋了。

评论