大停航!2M、THE联盟公布未来7、8、9三个月的停航计划

目前全球船队中有11.6%处于闲置状态,据航运分析机构Alphaliner称,这是有史以来数量最多的。

Alphaliner调查报告显示,截至5月底,韩国船公司HMM有近三分之一的船队处于闲置状态,按运力衡量,由马士基和MSC组成的2M联盟目前拥有最多未运营的船只。

船运公司的闲置船舶总运力达到了854,000 teu。但是,Alphaliner预计会有更多的船舶重返市场,因为有迹象表明船运公司高估了新冠疫情后需求的下降。

▲Top12船公司截至6月1日的停航统计

日前,2M联盟发布了第三季度停航计划,将继续暂停AE2/Swan(亚洲-北欧)和AE20/Dragon(亚洲-地中海)的服务。

马士基和地中海航运公司为客户提供了替代方案,以适应现阶段货物数量少的现状。

可选择的替代方案:

AE2:西行和东行的替代方案

西行--

- 深圳盐田:由AE5服务覆盖

- 鹿特丹:由AE1和AE5服务覆盖

- 费利克斯托:由AE1和AE7服务覆盖

- 安特卫普:可选择AE6服务

东行--

- 鹿特丹:由AE10服务覆盖

- 费利克斯托:由AE6服务覆盖

- 安特卫普:由AE6服务覆盖

- Algeciras:由AE5服务覆盖

AE20:取消AE20西行和东行的替代方案

西行--

- 贝鲁特:通过塞得港的支线

- 拉斯佩齐亚(La Spezia):由巴塞罗那的支线覆盖

- 热那亚:由巴塞罗那的支线覆盖

- Fos Sur Mer:通过Tangiers在AE7服务上覆盖

东行--

- 拉斯佩齐亚(La Spezia):由AE11上的巴塞罗那支线覆盖

- 热那亚:通过AE11服务瓦多利古雷(Vado Ligure)装载,由巴塞罗那支线覆盖

- Fos Sur Mer:在AE11服务上由巴塞罗那的支线覆盖

- 巴伦西亚:涵盖在替代AE11服务东行

- 巴塞罗那:可选择AE11东行服务

- 阿卜杜拉国王(King Abdullah):可选择AE11东行服务

- 阿布扎比:可选择AE11东行服务

- Jebel Ali:可选择AE11东行服务

另外,MSC将推出Griffin服务,该服务是每两周一次的混合服务,服务范围涵盖了亚洲-地中海和亚洲-北欧港口之间的停靠。

Griffin服务计划于6月下旬开始,并进行以下轮换:

- 上海–宁波–盐田–新加坡– Tanjung Pelepas –塞德港–鹿特丹–安特卫普–新加坡–宁波

“部署该服务的目的是减轻由于疫情造成的持续供应链中断。但是,只有在需求逐渐增长的情况下,它才会奏效。”MSC表示。

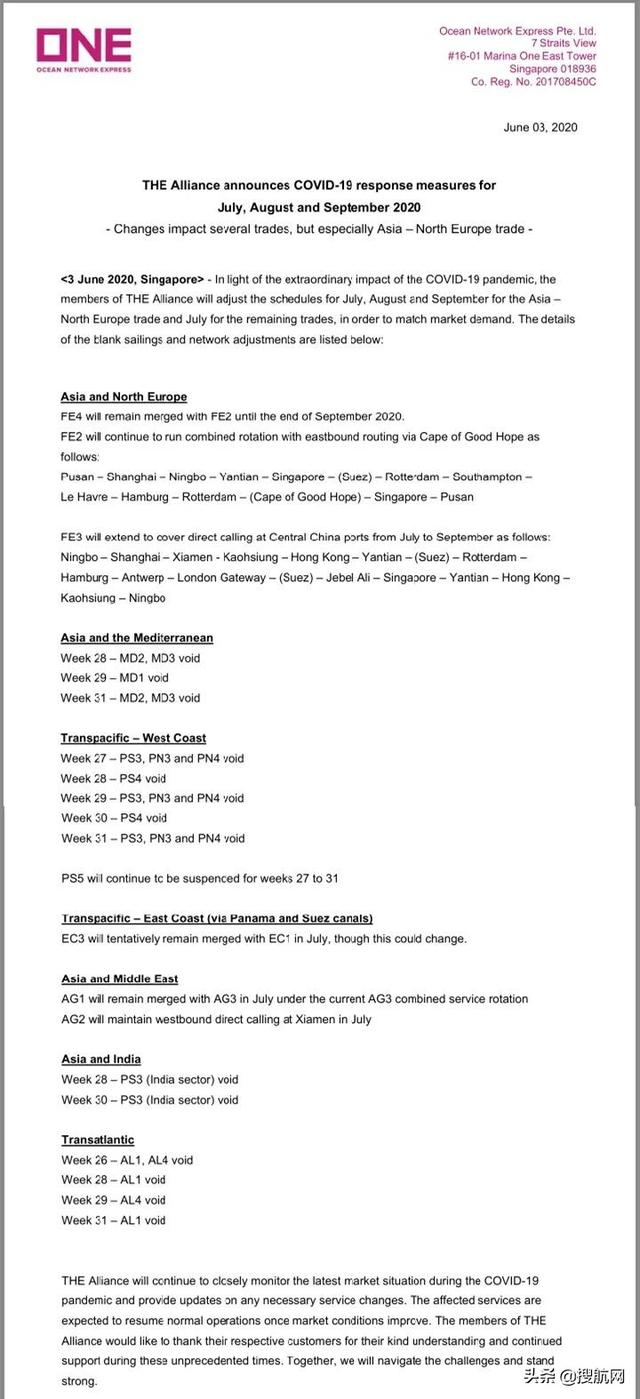

THE联盟公布未来7、8、9三个月的停航计划

6月3日,鉴于新冠病毒对多个航线,特别是亚洲-北欧贸易航线的影响,THE联盟公布了针对7、8、9三个月的调整应对措施。

在公告中表示:鉴于新冠病毒病的巨大影响,联盟成员将调整亚洲-北欧贸易的7月、8月和9月时间表,以满足市场需求。空白航班和服务网络调整的细节如下:

亚洲-北欧:

FE4将与FE2合并,直到2020年9月底。FE2将继续经由好望角的东行航线联合运行,具体如下:

釜山-上海-宁波-盐田-新加坡-(苏伊士)-鹿特丹-南安普顿-勒阿弗尔-汉堡-鹿特丹-(好望角)-新加坡-釜山

FE3将于7月至9月在中国中部港口直航,详情如下:

宁波-上海-厦门-高雄-香港-盐田-(苏伊士运河)-鹿特丹-汉堡-安特卫普-伦敦-杰贝·阿里-新加坡-盐田-香港-高雄-宁波

亚洲-地中海:

第28周- MD2, MD3停航

第29周- MD1停航

第31周- MD2, MD3停航

跨太平洋-西海岸

第27周- PS3, PN3和PN4停航

第28周- PS4停航

第29周- PS3, PN3和PN4停航

第30周- PS4停航

第31周- PS3, PN3和PN4停航

PS5在27至31周将继续停航

跨太平洋-东海岸(经巴拿马和苏伊士运河)

EC3航线将在7月份暂时与EC1合并,可能会有变化。

亚洲-中东

根据当前的AG3合并服务轮换,AG1将在7月继续与AG3合并

AG2将于7月在厦门保持西行直航

亚洲 and 印度

第28周- PS3(印度部分)停航

第30周- PS3(印度部分)停航

跨大西洋

第26周- AL1, AL4停航

第28周- AL1停航

第29周- AL4停航

第31周- AL1停航

THE联盟将继续密切关注新冠病毒大流行期间的最新市场情况,并提供任何必要服务变化的最新情况。一旦市场状况改善,受影响的服务预计将恢复正常运营。

班轮公司仍旧严格控制欧地线和美线的运力投放。根据德路里统计的4月和5月前三周的停航数据来看,4月欧地线取消36个航次,占欧地线计划航次(116个)的31%,5月前三周则取消20个航次左右,占比24%;

美线停航30个航次,占美线计划航次(222个)的14%,5月前三周则取消20个航次左右,占比12%。大力度的停航加上需求端的反弹,欧线和美线已出现舱位紧张情况,美线中远期舱位预定也大幅度上升。

得益于船公司运力控制和需求短期的恢复,美西、美东等航线运价上涨,欧洲航线小幅下跌。截止2020年5月底,宁波至欧洲航线月度运价均值为USD1480/FEU,较4月下跌2.8%;宁波至美西、美东航线月度运价均值为USD1733/FEU、USD2601/FEU,较4月上涨6.9%、8.5%。

班轮公司已在6月初酝酿美西、美东等航线涨价计划,预计这一波需求的释放和对运价的支撑可以持续到6月中下旬。

搜航头条交流圈限时免费开放中,欢迎各位老铁加入。搜航头条交流圈,一个港航人、货代人、外贸人们自由交流的天地。这里汇集业界第一手资讯、独家爆料、精选干货,是新手的学堂,老鸟的猎场!

(此处已添加圈子卡片,请到今日头条客户端查看)