40亿卖成都太古里,但远洋地产不会是下一个绿地 || 深度

wumiancaijing.com

////

继绿地暴雷之后,又一家千亿国企背景开发商,要卖资产了。投资者草木皆兵,同样是千亿房企、国资背景、押注房地产,绿地与远洋的结局,会一样吗?

本文由无冕财经(wumiancaijing)原创发布

作者:方斯嘉

编辑:易鸣

设计:岚昇

实习生:龙钰虹

上一家千亿国企开发商突然暴雷,吓坏了不少人。

5月27日,身后站着上海国资委的绿地集团,突然宣告“暂时还不上债”了。

债权人们着急了,他们没想到,民企地产商“全军覆没”,连国企也不稳当。

如今,又有一家千亿国企背景开发商,要卖资产。

7月20日,市场传出消息,远洋集团(03377.HK)控股有限公司与其大股东中国人寿保险近期开展洽谈,希望利用其持有的成都远洋太古里项目50%股权的一部分,筹集约40亿元人民币新增资金。

在不久前,远洋资本还高调宣告踏入不良资产收购业务。去年还花了40亿,大手笔买下红星地产7成股份。

一般花40亿买资产,一边求40亿卖资产,这个动作,外人看不懂。

可投资者草木皆兵。一时间,关于“远洋怎么了?”的疑问喧嚣尘上。

要知道,远洋集团背后股东是中国人寿集团(601628. SH)及大家保险集团,都是国资属性公司。

同样是千亿房企、国资背景、押注房地产,绿地与远洋的结局,会一样吗?

又一家国企开发商缺钱了?

连核心资产也要卖了。

出售成都太古里的消息,将远洋推向“缺钱”的风口浪尖。

“成都太古里是远洋金字招牌,如果卖了远洋更加堪忧。”一位投资者担忧到。

要知道,远洋拥有的成都太古里,是疫情期间,为数不多的正向盈利的商圈。

据四川省连锁商业协会与太古地产发布的数据,截止2021年12月31日,成都远洋太古里出租率为96%,其零售业绩较上年增长21.9%,达95亿元。

上述协会,是四川省商务厅批准,在民政厅核准登记成立的省4A级社团组织,数据可信度较高。

由于成都太古里由远洋集团及太古地产,分别持股50%。

消息人士对《21世纪经济报道》说,该融资方案需要获得项目合作方太古地产的同意,并完成中国人寿内部的流程,可能需要更长时间。

坊间普遍认为,远洋集团售卖太古里项目股权,源于自身的流动性压力。

由于行业下行等原因,远洋地产的偿债压力逐渐增大。截至2021年底,远洋集团整体有息债务约在926亿元,较2020年同比增长了103亿元,同比增长了12.5%。

▲远洋集团的财务风险数据。无冕财经制图。

集团债券也不“消停”。在2月至今,不少远洋债券出现跌幅至停牌,“19远洋02”盘中跌幅甚至超过30%。

4月时,有分析人士对“猿人财经”指出“远洋系”债券异动原因:一是4月的美元债即将到期,压力有点大;二是北京某项目开发贷出了问题,导致机构出库。

6月28日,穆迪将远洋集团列入评级下调观察名单。穆迪副总裁兼高级分析师 Cedric Lai表示,穆迪预计远洋在未来 12-18 个月的经营业绩和信用指标在充满挑战的经营环境中可能会减弱。

但远洋一直对外展示它轻松自如。今年6月,远洋提前兑付了“21前海致远ABN”、“致远2优”两笔债券,合计8.75亿元。

“富爸爸”是最大金主

穆迪并未全盘否定远洋。

在下调评级时亦提到,穆迪对大股东中国人寿给予远洋的强大支持,以及远洋自身良好的流动性表示了认可。

投资者同样关心的是,大股东中国人寿,是否会对远洋集团提供支持。

其实,远洋一直在卖资产,只是这回,成都太古里的名气太大,惹人侧目了。

再说,今年以来,大股东中国人寿,频繁对远洋集团施以援手。

2022年4月,远洋旗下的北京朝阳区酒仙桥商圈的颐堤港一期项目股权,变更到中国人寿旗下公司,金额约30亿。2022年6月,远洋旗下的北京市丰台区丽泽商务区的锐中心项目股权,变更至中国人寿旗下公司,金额约50.15亿。

也就是说,远洋通过出售项目给中国人寿,换到近80亿的现金。如果成功卖了太古里,就是120亿了。

对于险资收购的事宜,远洋称,是推行轻资产化,在保留项目运营管理权的同时,将此前持有的商业运营等重资产置换为现金。

说白了,反正都是卖,为何不把这些香饽饽,卖给自己人。

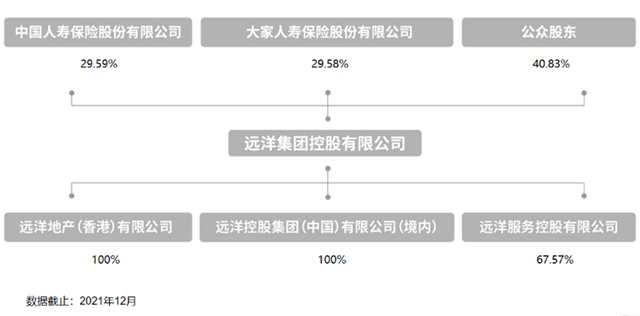

▲远洋集团的组织架构。图源自远洋集团控股有限公司官网。

不得不说,作为“富二代”,有个“好爸爸”实在是太重要了。

依托背景,远洋集团的融资成本一直偏低。据2021年年报,远洋在2021年7月发行了一支美元债,票面利率你猜多少?

2.7%。

没错,它就是业内“一些央企背景的房企能拿到3%左右的票息率”的其中一家公司。

另外,远洋集团的全年平均融资成本为4.96%。

这是什么概念?

据中房研究院统计,37家已发布年报的房企的2021年平均融资成本为5.43%。也就是说,已经低于平均线了。

“爸爸”中国人寿,也对远洋给予重视。

在2021年9月,经中国人寿提名,中国人寿副总裁詹忠增派为远洋集团非执行董事,至此来自第一大股东的董事席位增至3位。10月,中国人寿再向远洋集团派驻一名管理层成员,加强对远洋的财务风险管控,并协助推进远洋集团投资、融资相关工作。

不得不说,中国人寿和远洋已经相互绑定。

地产野心逐渐显露

随着越来越多的房企暴雷,远洋弯道超车的野心显露。

早在2021年3月,传出消息,说远洋资本以10.3亿元,要买红星地产18%股权。

那会儿,就有些金融从业者议论,为啥收购的主体是远洋资本,而不是远洋地产?

经济金融专家宋光辉提出:“远洋集团下有专门从地产开发的远洋地产,如果要进行并购的话,以远洋地产做为并购主体更为合适。”

直到7月,远洋与红星的交易尘埃落地。

从公告看到,远洋集团及资本平台远洋资本,在收购红星地产的案子中,大部分是对半分。

宋光辉指出,远洋资本在远洋集团的体系里,属于类金融板块,其最有特色的业务就是地产基金。这个地产基金,相比信托,能更加灵活地开展地产融资业务。

不过,单纯的房地产项目并购,并不是远洋的目标。

记得上面多次提到的远洋资本吗?自2013年成立以来,它并未激起太多水花,但在2019年起,却频繁出现在地产圈、创投圈。

所以,远洋已经从纯项目操盘,转为资本投资。

在买入红星后,远洋资本又转头战投中国华融,成为其主要股东。

如今,远洋资本已经是内房企“大金主”,正高调踏入不良资产市场。

2022年2月,“财大气粗”的远洋资本联合多家全球机构投资者,发起设立6亿美元地产特殊机会美元基金。这只基金,专注于投资中国境内包括长三角、大湾区在内的核心城市的住宅开发项目。

在2021年10月,远洋资本对大湾区出手。通过指定主体新沃投资(New Harvest)收购新加坡大信商用信托管理有限公司(下称“DRT”)70%股份,正式成为管理公司控股股东。当时,DRT持有位于中山、珠海、佛山的7个购物中心。

同时,远洋集团参与成立写字楼基金,远洋资本联合亚洲主权基金,设立4亿美元物流地产私募基金,在基金运作方面动作频繁。

如今看来,远洋可不只是财大气粗,下行期间,它正慢慢编织一张地产大网。

至于5亿美元债都要展期的绿地,跟远洋已不能同日而语。只不过,市场尚未回暖,业绩重压之下,放长线的远洋,还需走得小心翼翼。

评论