商品涨价船燃价波动 干散货海运需求受影响

海运在线获悉,S&P Global援引分析人士指出,影响今年第二季度干散货运价走势的最大因素可能不是季节性因素,而是燃油价格波动、大宗商品价格猛涨和地缘政治事件对现货市场带来的影响。

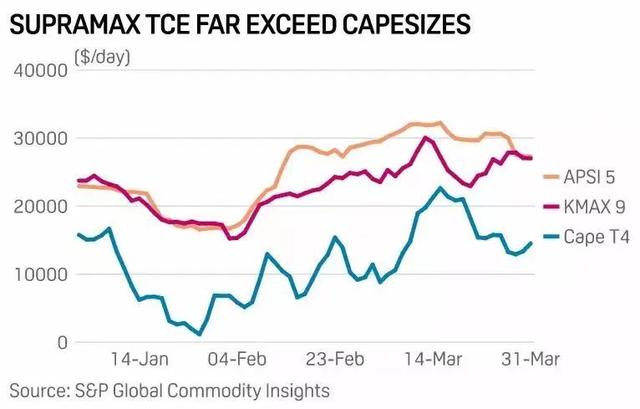

运价倒挂趋势或逆转

海运在线上周曾报道,第一季度大小散货船运价倒挂趋势明显。和较小的Kamsarmax和超灵便型船相比,较大的海岬型船定期租船费用或收益要低得多。越来越多租家选用海岬型等大船来运小批量散货。业内人士认为,本季度这一趋势可能会逆转。

第一季度普氏Cape T4指数(四条主要海岬型船航线运价的加权平均数)平均为11435美元/天,而同期APSI 5指数(亚太五条主要超灵便型船航线运价的加权平均数)平均为25227美元/天,前者比后者少13792美元/天。

同时,Cape T4指数比同期KMAX 9指数(9条主要巴拿马型船航线的加权平均数)低11,187美元/天,后者为平均为22,622美元/天。

业内人士预计,俄乌冲突持续、港口新冠疫情防控措施和集装箱市场坚挺等因素将影响现货运费。

有新加坡船舶运营商指出,由于大宗商品价格高企,贸易商对第二季度的市场持犹豫态度,可能乌克兰战争结束后市场才可能稳定。

更多煤炭运往欧洲

另有船舶运营商高管表示,煤炭贸易商的存货和销售受到商品价格和运费大涨不利影响,进而可能导致海运活动减少。

航运市场人士表示,中国和印度这两大煤炭进口国对煤价变化非常敏感,第一季度进口量有所减少,而且是用超灵便型船而非较大的巴拿马型船运输。

为应对海运煤炭价格上涨,中印两国增加国内煤炭生产,以进一步减少对进口的依赖,这可能将影响煤炭海运量。

业内人士预计,巴西和西澳大利亚铁矿石巨头完成维修后会增加生产和出口,加之天气好转,因此二季度海岬型船市场可能会有所改善。

更多煤炭将通过海岬型船运往欧洲,预计海岬型船需求将剧增,但这可能将导致更多船在欧洲周边开航,从而对跨大西洋和驶离欧洲的船运费产生压力。

铝土矿推高海岬船需求

有望带火海岬船的货物还有铝土矿。西非已成为海岬型船重要的装货地,该地区对铝土矿和铁矿石的运输需求激增。1月和2月,中国进口了2100万吨铝土矿,规模创纪录,其中55%来自几内亚,大部分通过海岬型船运输。

在亚洲,此前市场传言今年晚些时候印尼可能再次限制出口,因此第一季度印尼铝土矿运输需求强劲,推动了海岬船板块发展。

而俄乌冲突持续造成不确定性,也使得许多船东倾向于在让其巴拿马型、超灵便型和Ultramax型船在太平洋地区运营。

消息人士称,租家急于以定期租船的方式租船,以确保有船可用。超灵便型和Ultramax船型期租租金高达每天30,000美元,反映了未来市场的基本面。

海运在线租船找货业务负责人表示,虽然存在不利因素,未来干散货运价走向依然值得期待。此外,引航员短缺、港口拥堵、供应链中断、船员换班难等问题依然存在,某种程度上也有望推高二季度的运价。

评论