芯资本丨豪掷610亿美元 芯片巨头博通为何看中这家软件大厂

21世纪经济报道记者倪雨晴 深圳报道

芯片巨头博通的掌舵者陈福阳(Hock Tan)又出手了,这一次,直接将虚拟化软件龙头VMware收入麾下。

当地时间5月26日,博通正式宣布,将以现金和股票的方式收购VMware的流通股,交易金额高达610亿美元,成为今年以来最大的半导体收购案。这也是今年全球第二大收购,仅次于微软以687亿美元收购动视暴雪。

和高通、英伟达性质一样,博通也是一家芯片设计企业,业务范围覆盖无线通信、有线通信、多媒体和存储芯片等多个领域。而此番大手笔的收购,令不少业界人士感到诧异。VMware固然能为博通扩大产业版图,但是和博通原有业务处于不同赛道。重组效果尚未可知,业内对收购案的评价也褒贬不一。

有半导体产业资深人士向21世纪经济报道记者表示,这是博通的又一次资本运作,目标是为了推高股价,短期来看业务上并没有太多融合点。也有分析师向记者指出,顶级芯片厂商们都在强化软件能力,进行软硬件整合,长期来看在数字化的市场上,算力和软件之间或有协作的空间。

“并购狂魔”博通

如此豪气的博通是比较“特立独行”的存在,近年来以锐利的资本、经营视角,一直通过买买买扩大企业体量、利润,被称为“并购狂魔”。

博通的发展历史可以分为两个阶段。第一个阶段是在2015年之前。博通创立于1991年,两位博士各自掏出5000美元在美国加州成立了公司,研发出了调制解调器,业务发展迅猛,在1998年就成功上市。

第二个阶段始于2015年,当年,陈福华执掌的新加坡科技公司安华高(Avago)宣布斥资370亿美元收购博通,这是半导体史上知名的巨额收购案,当时博通在体量和声量上都更大。在交易完成、业务合并后,安华高更名为博通,并成为全球第五大半导体公司。

因此,如今大家谈论的博通,是两家企业合体后的新博通。但是,不论是哪个时期的博通,并购都是最大的标签,策略都是不断地收购和重组。半导体并购市场向来活跃,芯片企业往往资金投入高、技术壁垒高,收购是直接获得技术的有力途径,而博通可谓并购王。

当博通来到陈福阳时代,并购更加凶猛。在安高华时期,陈福阳就展现了出色的资本能力和企业经营能力。他在2006年加入安华高后,2009年就带领安华高在纳斯达克上市,2013年的一笔收购更令业界侧目。当年,安华高斥资66亿美元、溢价41%收购硅谷圣何塞的存储芯片公司LSI,完成这笔收购之后,安华高营收增长了70%,股价从收购之前的50美元飙升到100美元。

随后,2015年安华高收下了博通,继续野心勃勃的买买买;2017年,博通试图以1300亿美元收购高通,但最终美国以国家安全的原因叫停了收购;2018年,它又以190亿美元收购IT管理软件CA Technologies;2019年,以107亿美元收购了杀毒软件商赛门铁克(Symantec)的安全业务;2021年,博通洽谈收购软件公司SAS,估值150-200亿美元,但谈判无果而终。在这些年收购途中,博通也果断出售了一些经营不佳的业务。

在一次半导体协会的晚宴上,陈福阳曾表示:“我并不是半导体人,但是我懂得赚钱和经营。”在他的带领下,博通的业绩和股价节节攀升。

2022年,陈福阳又瞄准了VMware,公布收购消息后股价也应声而涨,截至5月27日收盘,博通股价上涨5.92%至583.28美元,市值达2381.42亿美元。市值规模约为英伟达(4710.30亿美元)的一半,高通(1565.31亿美元)的1.5倍。

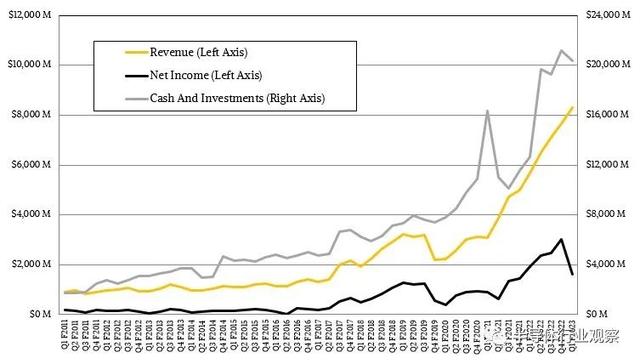

财报显示,2021财年,博通的营收为274.50亿美元,同比增长15%,归母净利润为67.36亿美元,同比增幅高达128%。5月26日,博通发布的2022财年第二财季报告,期间营收81.03亿美元,同比增长23%,净利润为25.9亿美元,现金流42亿美元。

在营收上博通也跻身半导体公司前列,TrendForce集邦咨询最新数据显示,2021年全球前十大IC设计业者中,博通居第三,营收年增长为18%,英伟达排名第二,高通继续稳坐全球第一。

为什么是VMWare?

可以看到,近两年来博通频频对软件企业下注,这和陈福阳对产业的判断有关。他在今年的一次财报沟通会上表示,半导体行业将无法保持目前的发展轨迹,预计芯片业务将减速至5%左右的历史增长率,他还指出,如果有人以为半导体行业能够长期以目前的速度增长,那一定是在“做梦”。

从2021年的营收看,博通约74%的营收为芯片收入,软件业务在总营收中的贡献占比约为26%,当前,高利润率的软件行业成为博通的新目标。

为什么选择VMware?VMware是一家软件公司,是全球桌面到数据中心虚拟化解决方案的领先厂商。在多年云转型后,VMware也成为云计算技术提供商。

比如,用户想在苹果电脑Mac系统上使用Windows系统,或者在Windows系统上运行其他操作系统,就可以通过VMware等企业提供的虚拟化技术,实现在一个环境下运行多个操作系统。

一位软件从业者告诉21世纪经济报道记者:“VMware曾经是虚拟化领域唯一的霸主,原先其技术路线独树一帜,但是随着Docker和 Kubernetes以及Windows自己的虚拟化技术崛起之后,虚拟化市场进入了群雄争霸时代,形成了技术路线完全相左的竞争格局,各自都有强大的技术,以至于VMware仍是行业中的一方霸主,但是面临新的挑战。”

该软件人士认为,虚拟化软件技术本身有市场前景,博通收购有财务和战略上的价值。一方面,VMware能够扩大博通的收益和业务版图。根据相关测算,目前VMware年收入为130亿美元,若交易在当前财年内完成,软件收入将占据总收入的45%左右。

另一方面,“英伟达可谓算力界的苹果,软硬件整合颇为成功,博通也有强化软件生态的意图,长期看有整合的空间。”该软件人士谈道。

从VMware的角度看,从2000年后,VMware就多次被收购,在云计算时代,面对激烈竞争的VMware也在寻找新的成长路径。

2003年,VMware被存储企业EMC以6.35亿美元收购,2015年,戴尔又以670亿美元的高价收购EMC。因此,VMware归于戴尔旗下,不过公司保持了独立发展,但2020年开始就传出戴尔要出售VMware股份的消息。

直到2021年,VMware发生重大变动。在2021年1月,当时的CEO帕特·基辛格(Pat Gelsinger)离开VMware,重回英特尔接任CEO。随后到了11月,戴尔宣布剥离VMware ,VMware又开始了独立之路。

时隔半年多,VMware第三次易主,进入博通的体系。按照博通的介绍,此次交易完成后,博通软件部门将更名为VMware继续运营,将博通现有的基础架构和安全软件解决方案纳入扩展的VMware产品组合中。

VMware公司在2022财年的营收为128.51亿美元,同比增长9.21%;净利润为18.20亿美元,同比下降11.56%,在2021财年净利润为20.85亿元,同比下降了67.9%。从近两年的业绩看,VMware也面临着继续转型的压力。

截至5月27日收盘,VMware股价上涨3.94%至129.26美元,市值为544.26亿美元。并入博通后,且看两者能否软硬兼容、共同起舞。

更多内容请下载21财经APP