新加坡意外保险知多少

近期老威收到不少现有客户要求帮忙做理赔的电话和信息,尤其是因为比较小的意外去看医生的医疗费用的理赔。同时也有不少朋友通过微信,转介绍的方式向我咨询关于意外保险的事宜。

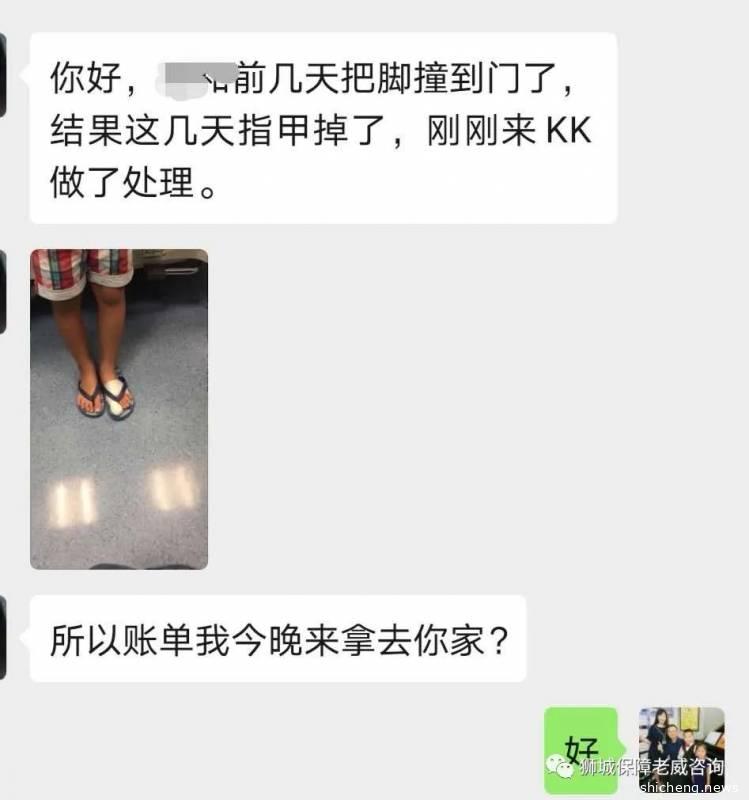

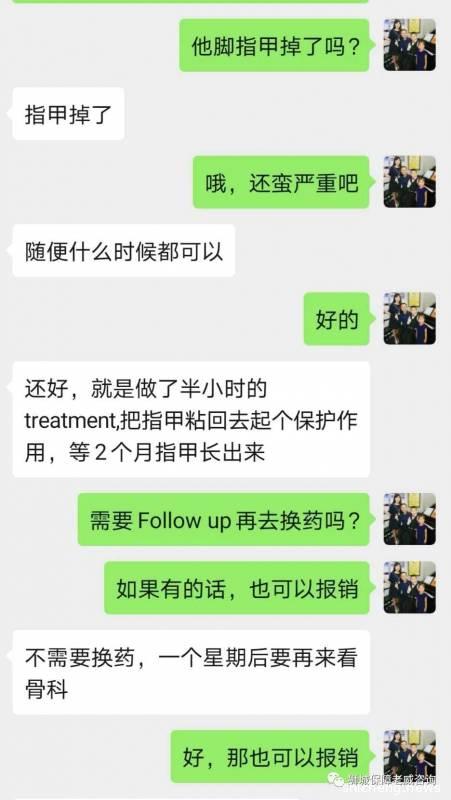

案例1,我的邻居的小孩大拇脚指撞到门了,导致指甲脱落。

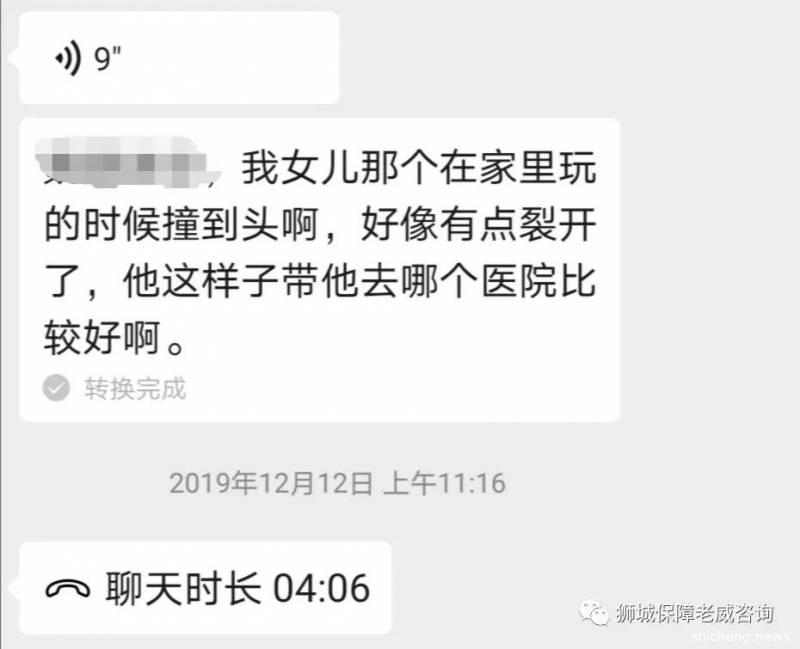

案例2:我客户的女儿在家玩撞到额头,因为是额头,又是女儿,妈妈心疼坏了

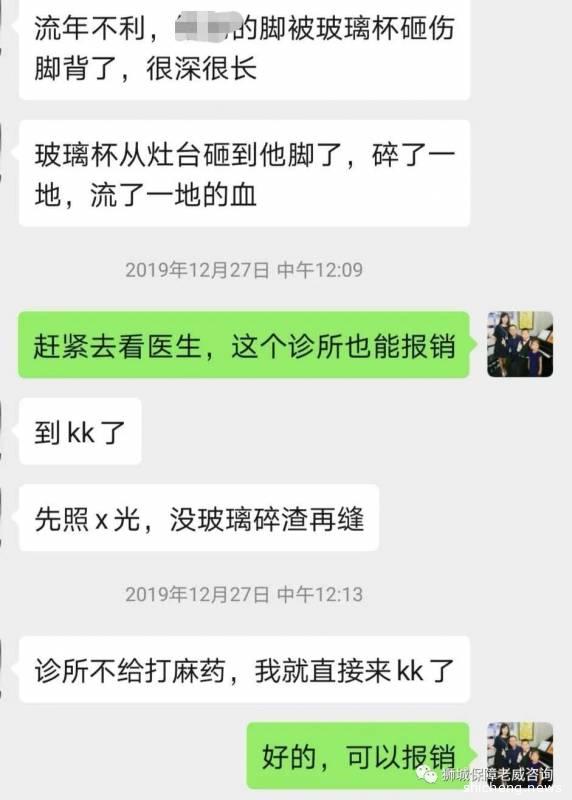

案例3:我客户的儿子,就是案例2的哥哥在家被桌上掉下来的玻璃杯砸破了脚,去KK 缝针了。他妈妈打给我的时候都要哭了,过年前俩孩子都受伤。

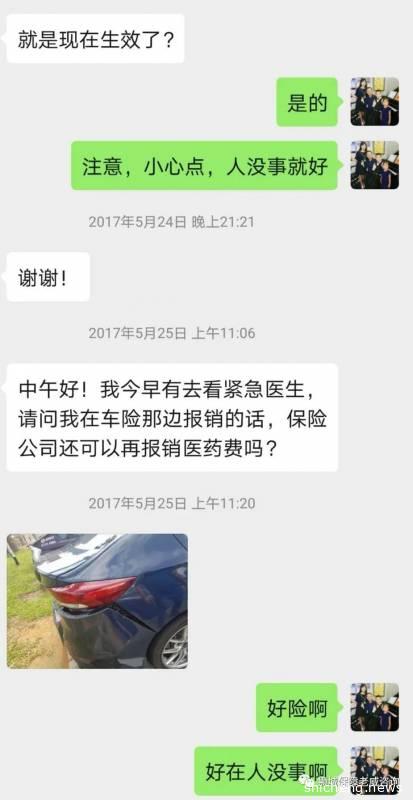

案例4:这个客户是我自己多年的朋友,上午刚跟我签完意外保险,下午保单生效,傍晚时跟他老公出门,因下雨车被后面的车追尾,她的脖子抻了一下,后来去医院带脖箍了。真是意外无时不在啊。

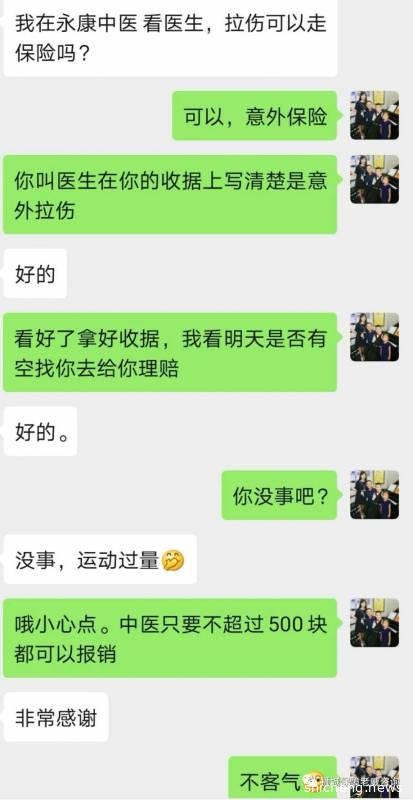

案例5:客户运动拉伤看中医,医生建议做一个月的针灸还是推拿疗程。

以上都是经过客户同意的情况下的一些实际案例分享,所以说意外无时不在,大家还是要小心点。有句话怎么说来的,明天或意外,你永远不知道谁先到?

因此,今天正好利用疫情呆在家里的时间来整理下意外保险的相关利益说明以及如何做理赔的分享,希望对现有客户和正在了解意外保险的朋友能有所帮助。

意外保险作为个人风险管理五大风险的其中之一,可以说是所有保险中,性价比最高的一类保险,现在以X诚保险公司的意外保险最低的配套Plan A为例来说明。

什么人可以买?只要年龄在65岁以下,所有公民,PR;所有家属准证LTVP和DP;所有EP、SP、WP职位等级1和2的也可以买。旅游签证的外国人不可以。

保障利益:这个配套的基本保额是10万新币,如果发生小意外导致的医疗费用补偿利益是西医每次意外可理赔最高到2000新币,中医每次意外可理赔最高到500新币,但一年不限制意外的次数。

保费:无论男女老少的保费都一样,保费的多少不会因为年龄而变动,只由被保人的职业风险等级有关,等级越低,保费越便宜。比如等级1和2(类似文职工作,家庭主妇等)的被保人每年保费仅需要175新币,但对于等级3和4(操作工,室外劳力工作者,司机等)的被保人保费相对较高些。

所谓“意外”指的是突发,不可预知及非自愿的事故,直接导致死亡或受伤,不是因为疾病或自残引起的。

一般意外保险的保障分大意外和小意外事件,如果因为大的意外导致身故或伤残,根据购买的配套进行理赔相对应的保额。

大意外发生时,会有一次性的保额理赔,赔偿会根据严重程度来决定是基础保额的多少百分比,具体需要参考每个公司的意外保险的利益说明书。

死亡

永久残疾或永久丧失生活自理及工作能力

断肢或丧失功能

烧伤

其他伤害等

以上意外死亡或伤残如果是因为乘坐私人交通工具,或路上行走,或在家,剧院等公共场所导致烧伤等,我们给予俩倍赔偿。

以上意外死亡或伤残如果是乘坐比如巴士,飞机,火车之类的公共运输,我们给予三倍赔偿。

小意外发生时,会给予医疗费用的补偿利益。在报销上限的基础下,根据实际看医生的费用进行报销。

西医:包括门诊,各种医生咨询,检查,手术,药物等费用,最高每次意外可报销2000新币,但每年不限几次意外,就是说每次不同的意外导致的医疗费用都有这个最高2000 新币报销。

中医:包括门诊,各种医生咨询,针灸,推拿,药物等费用,中医最高每次意外可报销500新币,但每年不限几次意外,就是说每次不同的意外导致的医疗费用都有这个最高500 新币报销。

那么有哪些意外引起的医疗费用可以报销呢?我们常见的有以下

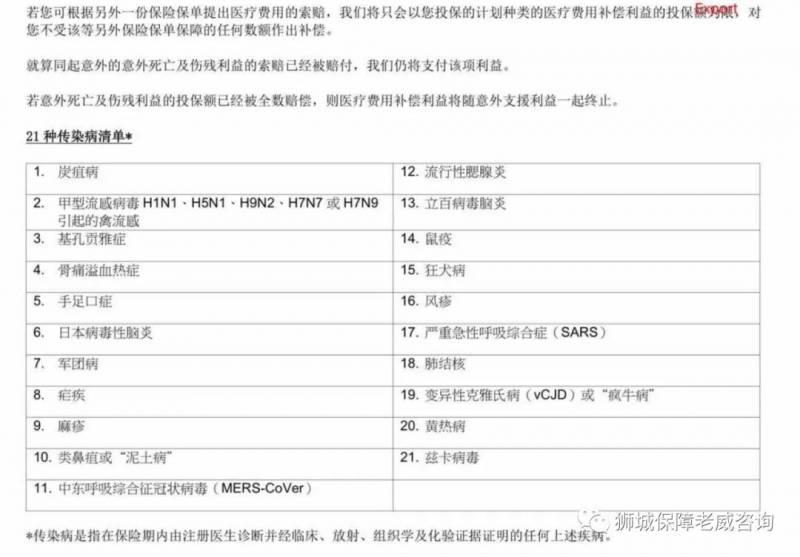

包括手足口症等21种传染病

食物中毒导致呕吐,泻肚子等

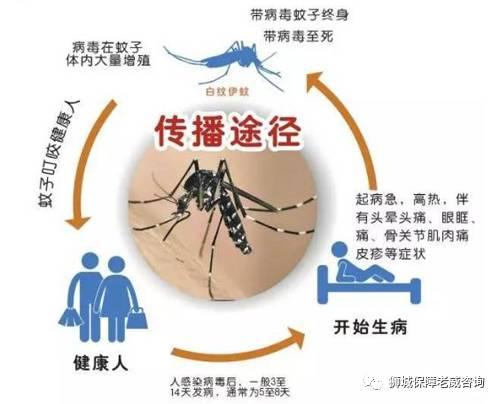

昆虫/动物咬、叮或袭击,包括伊蚊导致的兹卡病毒,骨痛热症等

跌倒,磕碰,切菜不小心切到手,运动扭伤等

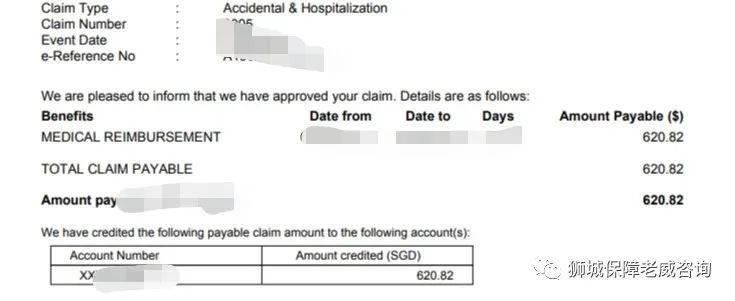

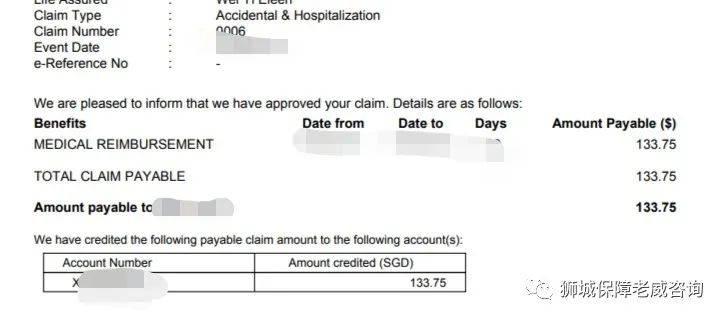

意外理赔,通常来说都比较简单,客户在看完医生后可以马上通知保险经纪,一般需要填写一份理赔表格,附带所有的收据和相关诊断报告等。当然每家不同的保险公司有不同的理赔程序,比如X诚保险在保单生效后客户在其官网注册账户,可以直接通过网上提交理赔。如果理赔批准后,也可以要求保险公司通过支票或直接把理赔款转到客户银行账户里,还是很方便的。

最后通过我自己女儿的亲身经历作为一个完整案例给大家参考,在前年大年三十晚,我们吃完年夜饭,邀了一些附近邻居家的孩子们一起去楼下的广场玩烟花,我女儿意外地被另一个小朋友的烟花烫到手腕,当时我们立即跑到附近的麦当劳,打开水龙头用流动的冷水做降温处理,同时我通过电话马上联系医生,搭车直接去赢阁医院,医生就在急诊部等我们,经过医生的及时处理,上药包扎后我们就回家了,后来再去换了几次药,还好很幸运没有留疤。然后我提交理赔,几天后就收到批准信,同时钱自动转入我的银行账户。其实还有很多类似意外的案例,尽管事情小,但是新加坡的医疗费用可从来不少啊。

这是刚烫到的第二天。

这是现在的,尽管有些暗印,但并没有留疤,感恩。

这些是其中俩次的理赔批准信

评论