生物柴油——双碳背景下的高景气细分赛道

(报告出品方/分析师:华创证券研究所 庞天一)

在本篇报告中,我们将着眼于“双碳”背景下的高景气度细分赛道—生物柴油,对行业进行系统性梳理,探寻国内生物柴油全产业链潜在的投资机会。上游原材料端:减碳效应突出,废弃油脂原料备受青睐。中游加工制造端:国内地沟油收运体系日趋完善,生物柴油加工商产能利用率有望提升。下游需求端:欧盟 RED II 和国内十四五生物经济规划催化生物柴油需求。

一、生物柴油行业基础知识梳理

(一)生物柴油应用历史悠久,21 世纪以来获得重视

为了改进落后、低效的蒸汽机,鲁道夫·狄赛尔(Rudolph Diesel)于 1893 年发明了柴油发动机,这款发动机最初便是使用花生油作为燃料,并在 1900 年的巴黎博览会上展出。然而,由于当时石化燃料十分廉价且易于获取,价格昂贵的植物油没有获得过多的关注。但其发明者鲁道夫·狄塞尔在 1912 年的美国密苏里工程大会报告中指出植物油未来将会成为与石油和煤同等重要的燃料。第二次世界大战期间,巴西、阿根廷、中国、印度和日本等国家均因石油供应不足短暂地使用过植物油作为燃料。

人类对动植物油作为燃料真正产生兴趣始于 1970 年代,石油危机使得更多的国家认真将其视为一种备选燃料。但随着研究的深入,科学家们发现未经加工的动植物油脂只能在柴油发动机内短期直接使用,这是由于其含有饱和度不同的物质而会使柴油发动机上的润滑油发生聚合,且植物油和柴油分子结构不同,这也可能造成雾化不良、燃烧不完全、喷嘴堵塞等问题。1980 年代,科学家将动植物油脂与醇经酯交换反应得到的脂肪酸单烷基酯用于发动机,并成功燃烧了 1000 个小时,现代意义上的生物柴油就此诞生。

随着能源危机、气候变暖等问题日益严重,各国对生物柴油的重视程度也越来越高,为了纪念鲁道夫·狄塞尔的杰出贡献,人们将每年的 3 月 18 日(鲁道夫·狄塞尔生日)/8月 10 日(柴油发动机发明日)定为国际生物柴油日。

(二)生物柴油品类众多,主要按制作工艺与按原料区分

目前主流的生物柴油分类方法有两种:按生产原料分与按制作工艺分。中国国内所称的第一代/第二代生物柴油是按制作工艺区分而欧盟RED Ⅱ法令中的传统生物燃料/先进生物燃料(Part A&B)则是按生产原料分类,我们将在后文一一展开叙述。

1、按制作工艺区分

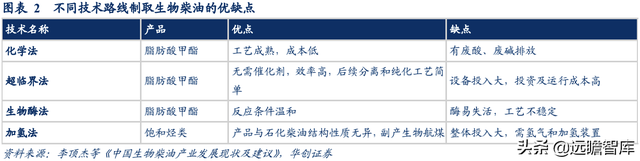

第一代生物柴油是动植物油脂(脂肪酸甘油三酯) 与醇类在酸 (硫酸)、碱(氢氧化钠,固体碱)、生物酶等物理化学催化作用下发生酯化反应得到脂肪酸甲酯(Fatty Acid Methyl Esters,FAME)。但由于第一代生物柴油燃烧值低、凝固点高,使用场景受限,且只能按一定比例添加使用(通常为 20%),于是人们通过改变油脂的羧基官能团分子结构,使其脱除含氧基团,转变成相对应的烷烃,并通过异构化降低凝点,改善生物柴油流动性。第二代生物柴油就是通过加氢工艺脱除油脂中的氧和部分碳生成的烃类,其组成和结构与石化柴油类似,但对工艺水平和设备的先进性要求较高。

2、按原材料区分

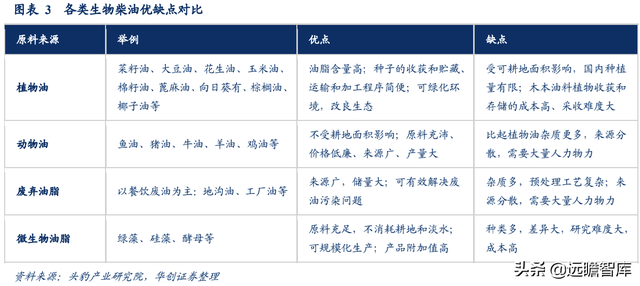

按原料来源分类,可将生物柴油分为以下四种:植物油、动物油、废弃油脂和微生物油脂,每个种类有各自的优缺点。

根据当前欧盟的规则,生物燃料被分为两大类,第一类为传统生物燃料,主要包括RME(菜籽油所制),SME(豆油所制),PME(棕榈油所制)等,目前欧洲本土生物柴油生产以及进口依然以传统生物燃料为主。第二类为先进生物燃料,原料是非食物,包括 PARTA 和 PARTB 两种类型,PARTA 主要以各种农作物的非使用部分为原料,包含秸秆、藻类、棕色油脂、木质纤维素、松油、妥尔油等;PARTB 主要以废油脂、动物脂肪作为原料。

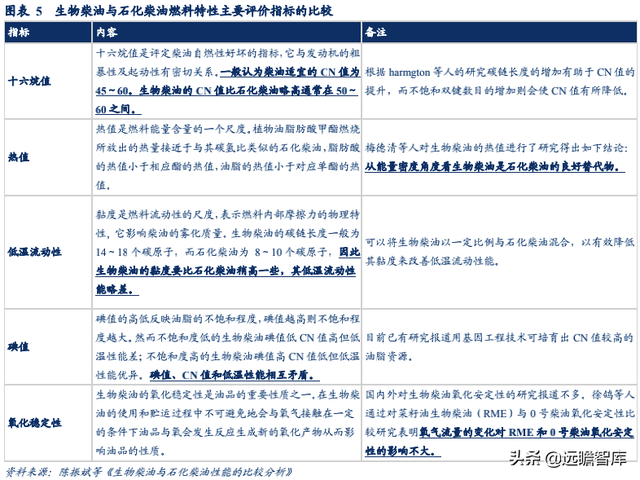

(三)生物柴油在性能上可对石化柴油形成较好替代

科学家主要通过十六烷值、热值、低温流动性、碘值和氧化稳定性这几项指标判断生物柴油能否作为石化柴油的替代燃料。研究结果表明生物柴油的燃料特性、起动性能以及发动机经济性、动力性均接近或稍逊于石化柴油且生物柴油具有更好的排放性能和可再生性。

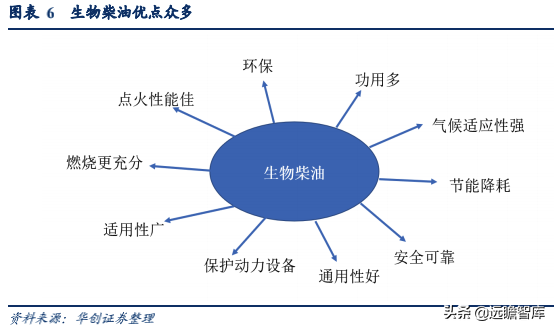

历经多年发展,现阶段生物柴油的燃料特性已与石油基柴油接近,且具备部分备传统石化柴油不具备的优点。在燃烧的过程中,生物柴油的点火性能佳,生物柴油的十六烷值高于石化柴油的 45,点火性能优于石化柴油。燃烧时含氧量可达到 11%,燃烧过程中所需氧气量较石化柴油少,燃烧更充分。并且,生物柴油的通用性好,无需改动柴油机即可直接添加使用;比柴油的运动黏度高,更易在气缸内壁形成油膜,从而提高运动机件的润滑性,保护动力设备;闪点比石化柴油高,更加安全可靠;含硫量低,使得燃烧时SO2 和硫化物的排放可减少约 30%。

在部分场景,生物柴油的应用范围更广。除了做公交车等柴油机的替代燃料之外,还可以作为海洋运输、燃料发电厂等非道路用柴油机的替代燃料。功能也更多,不仅可作燃料又可作为添加剂促进燃烧效果,同时更加节能降耗。生物柴油中不含石蜡,低温流动性佳,适用区域广泛,气候的适应性也更强。

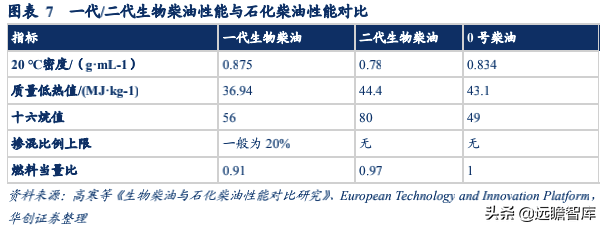

图表 7 一代/二代生物柴油性能与石化柴油性能对比

(四)生物柴油减碳效应出色,单吨可减排 2-2.5 吨二氧化碳

除了上文提到的众多优点,出色的减碳功效也是生物柴油备受关注的原因之一,在此部分中,我们将针对生物柴油减碳的逻辑和实际减碳效应进行展开分析:

生物柴油项目减排量的计算方法与主流碳信用项目一样,采取基准线法。计算常规情景使用石化柴油的排放量再减去项目自身的碳排放量和碳泄漏量即可得出一个生物柴油项目的减排量,用如下公式表示:

生物柴油项目减排量=基准线排放-项目排放量-项目泄漏量

其中,项目的基准线排放量计算公式为:

可计入(减排量)的生物柴油量*石化柴油的二氧化碳排放系数((tCO2/GJ)

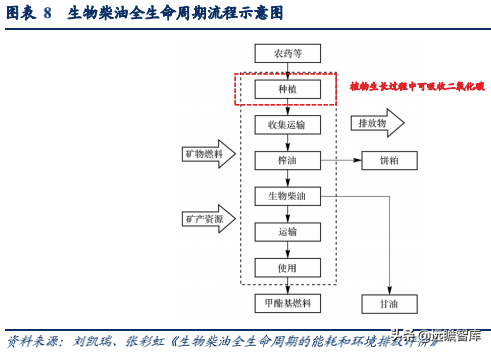

项目减排量和泄露量方面,我们依据中国自愿减排信息交易网所公示的方法学《CMS-043-V01 生物柴油的生产和运输目的使用》,确定生物柴油生产的全生命周期边界,主要分为以下几个流程:原料收集、预处理、生物柴油的生产、运输和使用。生命周期从种植开始,经过原材料收集运输、原材料预处理(榨油过程) 、生物柴油生产和配送,直至消费(生物柴油的燃烧使用) 。

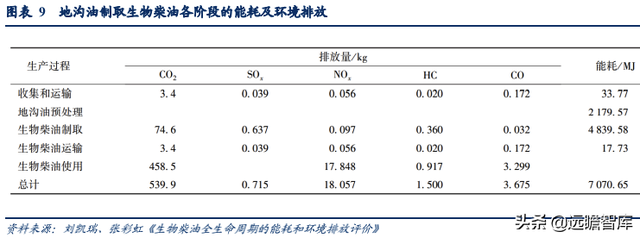

刘凯瑞和张彩虹在其论文《生物柴油全生命周期的能耗和环境排放评价》中详细测算了全生命周期不同原料生物柴油和石化柴油各阶段的能耗及环境排放,并发现生物柴油在使用燃烧阶段较传统石化柴油并无优势,但生产阶段植物在生长过程中光合作用吸收CO2 ,使得生物柴油在全生命周期的 CO2 排放量显著减少,这也是生物柴油减碳的基本逻辑。

每使用 1 吨生物柴油,大约可以减排 2-2.5 吨二氧化碳。1 吨 0 号柴油的碳排放量约为 3.18吨,刘凯瑞和张彩虹测算 1 吨地沟油基的生物柴油碳排放约为 0.86 吨,1 吨光皮树基的生物柴油碳排放量约为 0.88 吨;而李小立在其论文《生物柴油项目计算方法学应用研究》中称 6 万吨的生物柴油项目,可减少 149,451tCO2e 排放。

已签发的生物柴油 CDM 项目亦可验证生物柴油的减排效应。我们通过查阅已通过联合国清洁发展机制签发的生物柴油项目 PDD 文件后发现,每个项目签发的减排量与年产量之比也落在 2-2.5 这个区间,与学术论文的测算相吻合。以 2008 年 5 月 13 日签发的山东锦江项目为例,该项目年产生物柴油 50000 吨,年均签发的减排量为 122,495tCO2e,平均每吨生物柴油可减排 2.45 吨二氧化碳当量。

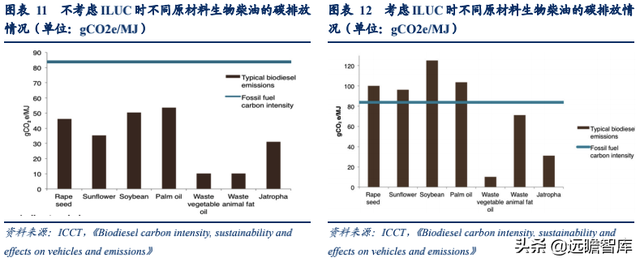

但近年来随着研究的深入,科学家们发现部分植物基的生物柴油减碳效应比预期的要差,全生命周期的碳排放甚至会超过石化柴油。前文我们对于植物基生物柴油的碳排放测算仅考虑了生命周期内与生产直接相关的碳排放(种植、运输、制取、使用等),并未将间接碳排放考虑在内。例如,随着植物油基生物柴油需求的增多,农民们会砍伐部分森林用作耕地,欧盟将这一过程称为 ILUC(Indirect Land Use Change)。

ILUC 使得原本以森林碳汇形式存在的二氧化碳释放到大气中,大大增加了生物柴油全生命周期中的碳排放量。在考虑 ILUC 的情况下,菜籽油基、向日葵基、棕榈油基等植物油基的全生命周期碳排放量均会超过传统石化柴油,这也是欧盟准备限制植物油基生物柴油的重要原因之一,我们将会在后文展开详细分析,而废弃油脂基和麻风树基的生物柴油依然具备可观的减碳效应。

二、全球生物柴油行业供需情况与价格水平

(一)全球生物柴油产量逐年上升,10 年 CAGR 4.25%

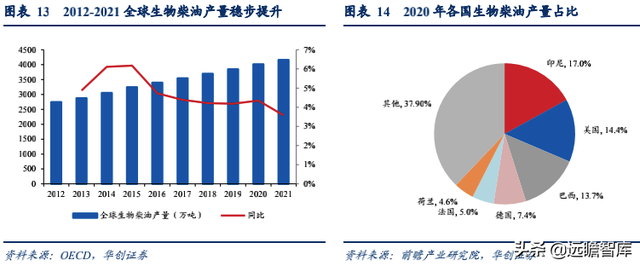

过去十年全球生物柴油产量稳步提升。2021 年全球生物柴油的生产量为 4159.5 万吨,较2020 年同比提升 3.58%,过去 10 年复合增长率 4.25%。印度尼西亚是全球最大的生物柴油生产国,2020 年产量占全球的 17%,美国和巴西分别以 14.4%和 13.7%紧随其后。

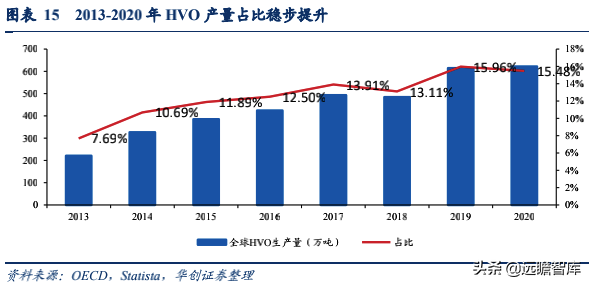

从产量结构来看,一代生物柴油占比较高。依据 OECD 和数据网站 statista 的统计,2020年全球一代生物柴油和二代生物柴油的产量分别为 3394.3 万吨和 621.5 万吨。尽管近年来二代生物柴油的生产比例不断提升,占比从 2013 年的 7.69%上升至 15.48%,但依然无法撼动一代生物柴油的主力位置。

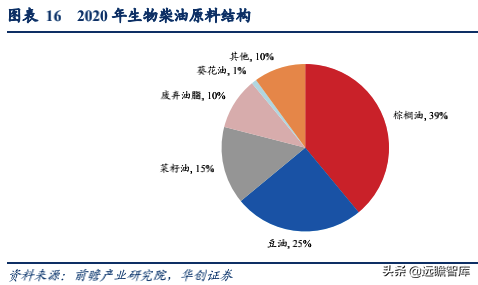

从原料结构来看,棕榈油仍是生物柴油的主要原料。尽管我们在前文探讨了 ILUC 对生物柴油减碳效应的削弱,但目前植物油仍是生产生物柴油的主要原料,其中棕榈油、豆油和菜籽油分别以 39%/25%/15%的比例位居前三位,以废弃油脂原料的占比仅为 10%,未来有较大提升空间。

(二)疫情影响消费,总体仍呈上升态势

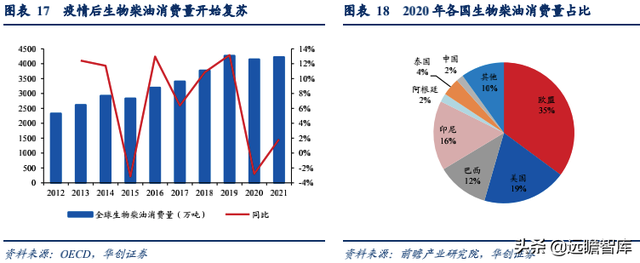

疫情后生物柴油消费量企稳回升。2021 年全球生物柴油消费量为 4223.46 万吨,较 2020年同比提升 1.85%,扭转了新冠疫情后的下滑趋势,过去 10 年复合增长率 6.14%。欧盟是全球最大的生物柴油消费地区,2020 年的消费量占全球的 35%,美国、印尼分别以 19%和 16%分列二、三位。

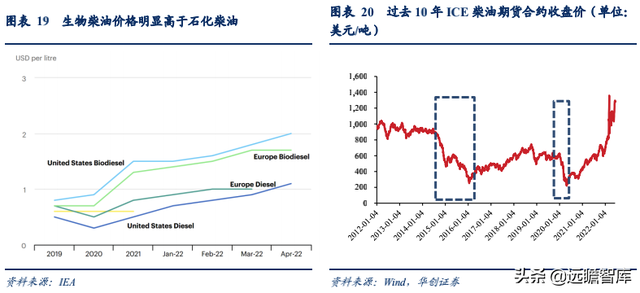

从历史价格来看,生物柴油的消费量与石化柴油价格呈现正相关。我们在回溯了过去十年 ICE 柴油期货收盘价和生物柴油消费量后发现,在石化柴油价格较低的 2015 和 2020年,生物柴油的消费量出现明显的下滑。据我们分析这是由于生物柴油与石化柴油互为替代品且石化柴油价格相对低廉,在各国政府没有出台更高的强制掺混比例政策的前提下,石化柴油价格低位运行对生物柴油的需求量会产生一定冲击。

(三)2020 年中以来,价格上涨明显

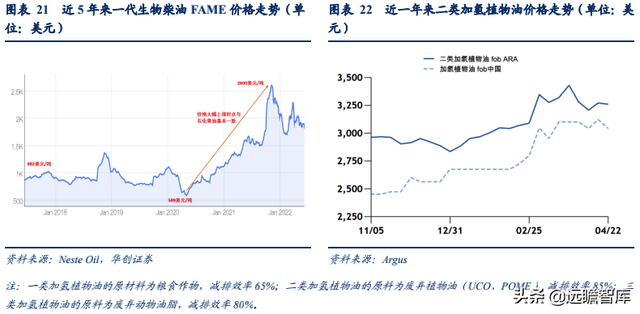

自 2020 年年中以来,生物柴油价格上涨明显。依据奈斯特公司的数据,以 5 年为一个观察维度,2017-2020 年一代生物柴油(FAME)价格稳定在 900-1000 美元/吨,但其价格自 2020 年 5 月后迅速上涨,2022 年 6 月 9 日一代生物柴油(FAME)的价格已达到 1810美元/吨,较 2017 年同期价格(882 美元/吨)实现翻倍。一代生物柴油价格的上涨自然也带动了二代生物柴油价格的水涨船高,依据 Argus 的数据,2022 年在欧洲三大港口阿姆斯特丹、鹿特丹、安特卫普做市交易的二类 HVO 的最高价格一度逼近 3500 美元/吨,均价也接近 3000 美元/吨。

影响生物柴油价格的因素较为复杂,我们分析主要有以下四个方面:1)原油价格。当石化柴油价格上升时,生物柴油作为替代品可以平抑石化柴油价格,但需求量的增加亦会带动生物柴油的价格上涨;2)原材料价格。当粮食作物/废弃油脂等生物柴油的主要原材料价格上涨时,生物柴油的价格亦会上涨;3)季节。季节因素主要影响不同原材料的生物柴油价格,冷凝点高的生物柴油(PME、SME)在冬季价格较低,夏季价格较高,而冷凝点较低的生物柴油(RME)则在冬季价格较高,以废弃油脂为原材料的生物柴油冷凝点在 PME 与 RME 之间,亦会受季节性影响;4)政策。如果政府提升生物柴油强制掺混比例或给予某类生物柴油相关支持(例如欧盟废弃油脂基生物柴油计算双倍碳积分),其价格亦会提升。

三、区域生物柴油市场面面观—中国

(一)我国目前尚无生物柴油强制掺混比例政策

与欧美国家相比,我国生物柴油产业起步较晚。2001 年,我国首家生物柴油工厂在河北武安投产,宣告着我国生物柴油开始步入产业化进程。2004 年,科技部启动了“十五”国家科技攻关计划“生物燃料油技术开发”项目,并纳入生物柴油相关研究课题,自此我国生物柴油产业的发展进入了加速发展阶段。

此后,国家十分重视与鼓励生物柴油产业的健康稳步发展,先后出台了一系列法律、产业与财税政策、规划以及产品标准。2007 年,中国第一部关于生物柴油的标准《柴油机燃料调和用生物柴油 B100》正式发布,标志着行业规范化的开始。2009 年的《可再生能源法》明确规定石油销售企业应将符合国家标准的生物液体燃料纳入其燃料销售体系,标志着生物柴油正式被加入石油销售企业中。

2014 年,《生物柴油产业发展政策》从原料、布局、准入、监管等方面明确了产业规范要求,这意味着行业发展更加规范化与制度化。在优惠政策上,目前对符合国家标准的生物柴油产品执行免征消费税和 70%增值税退税政策,相比石化柴油,每吨折合减免税费约 1900 元。

2018 年,上海作为全国首个试点支持餐厨废弃油脂制生物柴油(B5)在上海市加油站推广应用,并设置应急托底保障机制,鼓励源头补偿。下一步,将会同有关部门继续指导试点城市推广生物柴油,加强“地沟油”收储运体系建设和监管,防止“地沟油”回流餐桌污染环境,稳定生物柴油企业原料供应,促进产业高质量发展。目前上海全市已有约 300 座加油站销售 B5 柴油,日均加油车次 1.9 万辆,B5 柴油日销量约 1600 吨,折合BD100 生物柴油约 80 吨/天。

2022 年印发的《“十四五”生物经济规划》和《“十四五”可再生能源发展规划》积极推进先进生物燃料在市政交通等重点领域替代推广应用、建立生物质燃烧掺混标准、积极开展生物柴油推广试点,推动化石能源向绿色低碳可再生能源转型。

(二)中国生物柴油市场产销情况与竞争格局

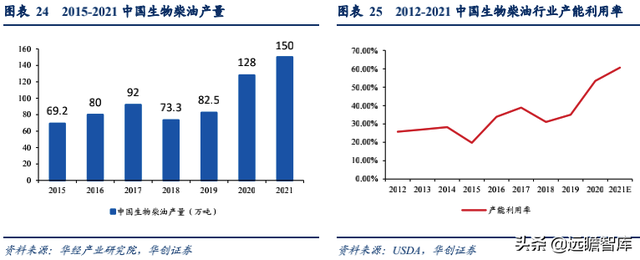

我国生物柴油行业产能利用率较低。由于人口、饮食习惯、粮食战略等因素,我国生产的生物柴油主要以餐饮废弃油脂为原料,但我国废弃油脂市场呈现“小散乱”的格局,很多生物柴油企业无法获取足够的原材料用于生产,如何以低廉的价格获取更多的废弃油脂原材料是中国生物柴油企业所面临的核心难题。2021 年中国生物柴油的产量为 150万吨,产能利用率首次突破 60%较过去 30%左右的平均水平提升明显。随着有关部门继续加强“地沟油”收储运体系建设和监管,防止“地沟油”回流餐桌污染环境,废弃油脂回收市场有望规范,生物柴油企业原料供应或将更加稳定。

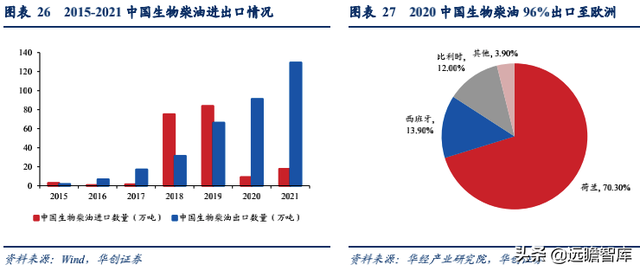

中国生物柴油出口量提升迅猛。2018 年之前中国的生物柴油进出口规模均较小,2018 年上海市发布相关支持政策后从国外进口的数量激增,但随着国内生物柴油产能的提升和我国始终没有出台强制掺混生物柴油的相关政策导致的内需不振,使进口量自 2020 年开始迅速萎缩。2021 年我国进口生物柴油量仅为 17.6 万吨,但出口量达到 129.6 万吨。欧洲是中国生物柴油出口的第一大目的地,2020 年中国 70%的生物柴油出口至荷兰,西班牙和比利时以 13.%和 12%分列二、三位,三个欧盟国家占据了中国超过 96%的生物柴油出口份额,这也是我们将在后文对欧盟生物柴油市场进行重点分析的原因。

企业内部抵消使生物柴油表观需求量呈现下滑趋势。2015-2017 年中国生物柴油的表观需求量稳定维持在 70 万吨左右,2018-2019 年受上海政策催化上涨至 100 万吨,但新冠疫情后表观需求量又迅速回落,2021 年甚至仅有 2017 年的 50%左右。据我们分析,除了新冠疫情影响需求量外,生物柴油生产企业内部的抵消也是表观需求量下降的重要原因。

以上市公司嘉澳环保为例,公司主营业务即涉及中游的生物柴油制造,又涉及下游的环保增塑剂生产,相当一部分比例的生物柴油销售给集团内部(2021 年嘉澳环保的生物柴油产能为 15 万吨/年,但实际销售量仅有 5.45 万吨)。

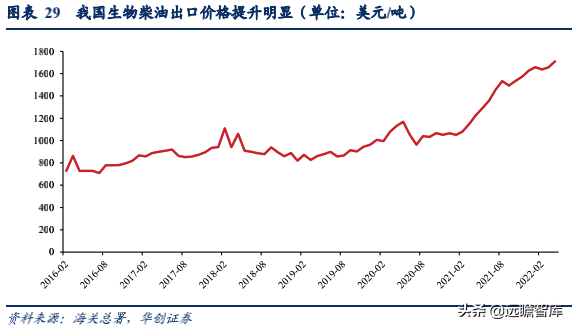

中国生物柴油出口单价亦提升明显。2022 年 1-4 月,中国出口生物柴油 47.81 万吨,较去年同期提升 31%,但出口金额却大幅提升 95.52%,这与我国生物柴油出口单价的提升有很大关系。2022 年 4 月,中国生物柴油的出口单价已达到 1711 美元/吨,较去年同期提升 39.44%。

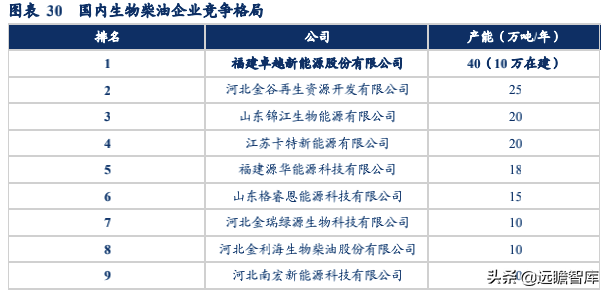

一代生物柴油行业市场集中度较高,CR10 占比超过 70%。据不完全统计,我国目前生物柴油行业名义产能为 250-300 万吨,头部前 10 名企业的总产能就接近 200 万吨,马太效应明显。上市公司中除卓越新能和嘉澳环保外,北清环能亦在山东规划了 30 万吨/年产能。

我国二代生物柴油生产企业较少。二代生物柴油较一代生物柴油工艺上要求更高,国内上市公司仅有三聚环保拥有 40 万吨/年的产能(2021 年产能利用率 6.43%);除三聚环保外,2022 年 1 月 28 日,北清环能通过合资公司开展关于 40 万吨/年柴油加氢改质装置改造为二代生物柴油生产项目。非上市公司中易高环保(25 万吨/年)、扬州建元(14 万吨/年)、石家庄常佑(20 万吨/年)等有所布局。

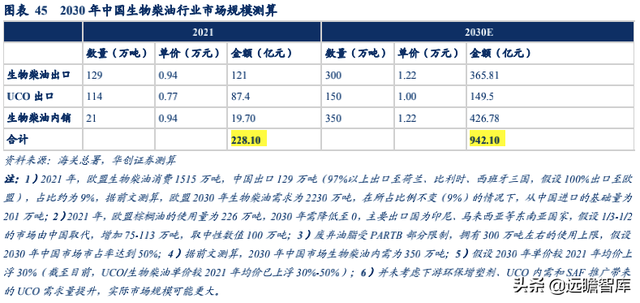

(三)2030 年中国交通领域生物柴油内需或将突破 350 万吨

我国交通运输领域柴油消费量已实现达峰。生物柴油的主要应用场景在交通领域,要研究中国生物柴油未来的市场空间,中国交通运输领域的柴油总消费量是关键底层数据。1994 年-2014 年这 20 年间,我国交通运输领域柴油消费量增长迅速,20 年间 CAGR 高达 12.77%,但 2014 年后随着中国经济步入新常态,第二产业增速明显放缓,柴油消费也于 2015 年步入峰值平台期,2017 年达到峰值 1.13 亿吨,随后呈现连年下降趋势。

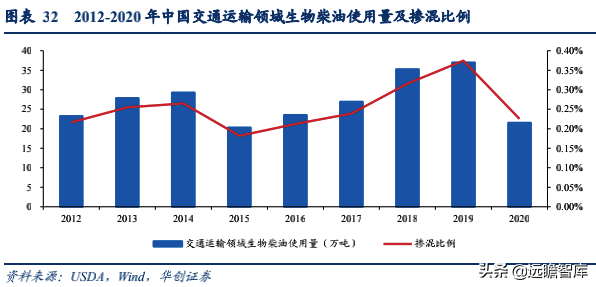

生物柴油掺混比例始终维持在较低水平。依据 USDA 数据,2012-2014 年中国生物柴油使用量稳步提升,掺混比例保持在 0.25%左右,随后原油价格大幅下跌对中国生物柴油市场造成了较大的负面扰动;随着上海生物柴油试点工作有序开展,国内的生物柴油掺混比例在 2019 年一度逼近 0.4%;但 2020 年的新冠疫情使国内交通运输领域的生物柴油消费量和掺混比例回到 2015 年水平(22 万吨,0.23%)。

从内需角度来看,随着更加具体的生物柴油支持政策出台,中国国内的生物柴油需求也有望随之增长。为测算不同掺混比例下 2030 年中国交通领域生物柴油的需求量,我们做出以下关键假设:1)双碳目标下,交通领域的石化柴油使用量呈现萎缩趋势,年均下降速度为 3%;2)2030 年,我国生物柴油的掺混目标使用比例为 5%。当目标完成率为别为 50%/80%/100%(即 2030 年掺混比例分别为 2.5%/4%/5%)时,我国国内交通领域的生物柴油需求分别为 176/281/350 万吨,较目前不足 40 万吨/年的表观需求量有 5-10 倍的增长空间。

四、区域生物柴油市场面面观—欧盟

(一)欧盟生物柴油政策发展历史

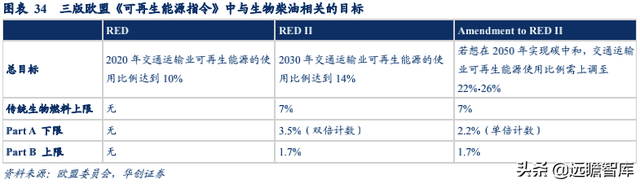

欧洲作为气候变化政策的领军代表,在生物柴油的推广上明显领先于国内。2009 年,欧盟通过了《可再生能源指令》(Renewable Energy Directive), 并对公路运输燃料实施了10%的可再生燃料指令。2016 年欧盟颁布了《间接土地利用变化指令》,将 ILUC 风险考虑在内,限制食物原料基的生物燃料使用比例为 7%(欧盟还有计划在 2030 年禁用棕榈油基生物燃料)。2018 年第二版《可再生能源指令》通过,要求到 2030 年公路运输燃料中可再生燃料比例 14%,并将先进生物燃料(advanced biofuels)分为 Part A 和 Part B 两部分,Part A2030 年的掺混比例须达到 3.5%(双倍计数,实际效果为 1.75%)先进生物燃料 Part B 在 2030 年的上限为 1.7%。2021 年 7 月,欧盟《可再生能源指令第二版》(修订)出炉,将 Part A 部分的掺混比例提升至 2.2%(单倍计数)。

(二)欧盟本土生物柴油产能不足,中国是其第二大“供应商”

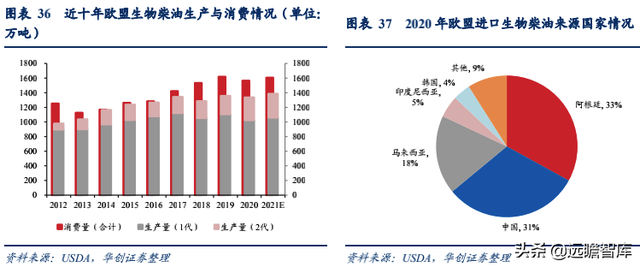

欧盟生物柴油供不应求,我国是主要出口国之一。由于资源禀赋和气候政策,欧盟的生物柴油长期处于供不应求状态,需从国外进口才能满足消费需求。2020 年,中国是欧盟进口生物柴油的第二大来源国,仅次于阿根廷,占当年总进口量的 31%(83 万吨)。

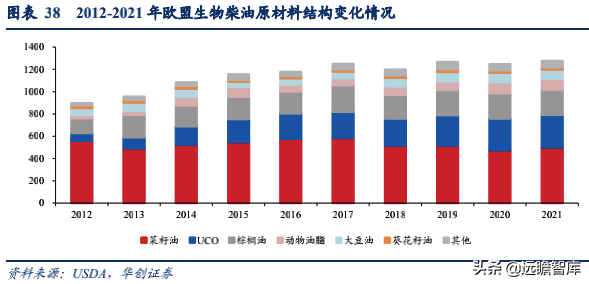

原材料结构调整时中国生物柴油企业获得全新发展良机。ILUC 指令颁布后,欧盟开始着手限制粮食基的生物柴油,并规定了废弃油脂拥有最高的减排效果,2016 年的 WinterPackage 提案中甚至表示要在 2030 年将粮食基的生物柴油比例限制在 3.8%(远低于 7%),将先进生物燃料的比例提升至 6.8%,尽管该提案并无法律约束力,但废弃油脂的受重视程度逐年提升。欧盟生物柴油原料结构中废弃油脂的占比已从 2012 年的 7.7%上升至2021 年的 22.88%,中国的生物柴油原料供应商和生物柴油制造商均有望受益于此结构变化。

(三)2030 年欧盟生物柴油需求量较目前拥有 50%以上的增长空间

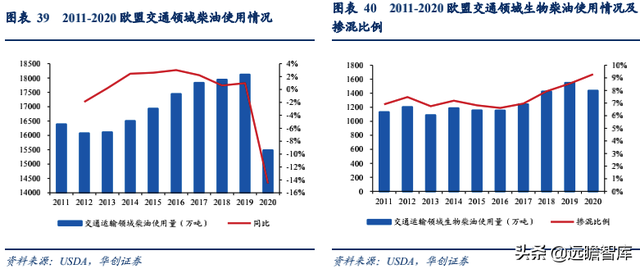

疫情影响柴油使用量,生物柴油掺混比例维持高位。受疫情影响,2020 年欧盟交通领域生物柴油使用量终止了自 2012 年以来连年上涨的趋势,同比大幅下滑 14.57%;尽管生物柴油的使用量也有所下滑,但降幅不及使用总量(分母)致使掺混比例仍呈现上涨趋势(9.28%),由于全球领先的生物柴油政策和高柴油轿车普及率,欧盟的生物柴油掺混比例有望继续维持增长态势。

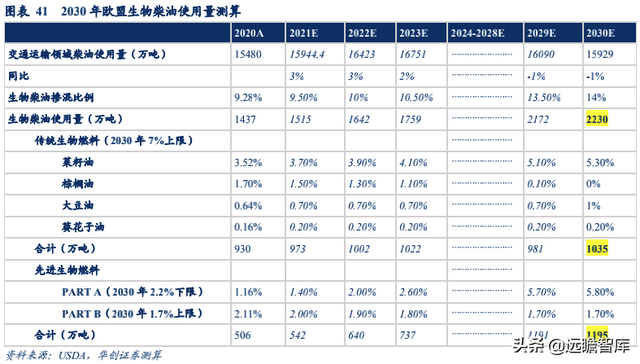

为测算我们做出以下关键假设:1)在欧盟激进的气候政策下,交通领域的石化柴油使用量呈现先增长后萎缩趋势(2020 年降幅过大);2)2030 年,欧盟生物柴油的掺混使用比例须达到 14%(不考虑乙醇、绿氢等对 14%目标的贡献);3)棕榈油占比逐渐降低,并在 2030 年完全退出欧盟市场测算得出,2030 年,欧盟的生物柴油需求空间有望突破 2200万吨,其中先进生物燃料的占比(Part A+Part B)超过 50%,总市场规模有望达到 400亿美元,较目前有 50%以上的增长空间。

五、生物柴油全产业链投资机会挖掘

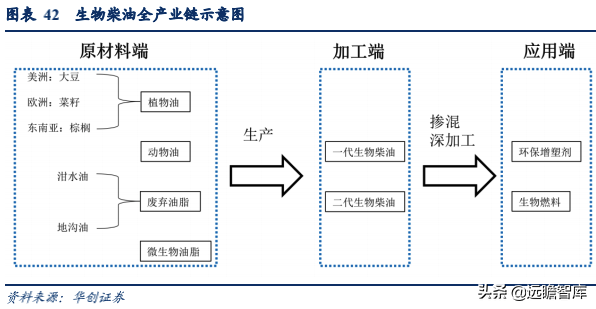

产业链上游:依据资源禀赋的不同,各国选择不同的原材料生产生物柴油,欧洲以菜籽油为主;巴西、阿根廷、美国以大豆油为主;马来西亚和印度尼西亚以棕榈油为主;我国以废弃餐厨油脂 UCO 为主(相关标的:北清环能)。

产业链中游:以卓越新能、嘉澳环保、三聚环保、河北金谷等企业为代表的生物柴油制造厂商。

产业链下游:我国生物柴油主要作为清洁燃料对外出口,部分深加工为环保增塑剂。

正如我们在前文所分析的,中国的生物柴油原料供应商和生物柴油制造商均有望受益于欧盟生物柴油需求量的增加,此部分我们也将分别对原料供应商和制造商的影响展开探讨:

1)原材料供应商

依据收集方式的不同,废弃油脂大致可以分为泔水油、地沟油和棕色油脂三类。泔水油是宾馆、饭店和食品加工企业存留和排放的泔水,经过提炼处理制成的油,其主要来源是餐厨垃圾,经预处理、蒸馏、提炼等工序后可加工为工业级混合油(UCO),品质较高一般用于二代生物柴油的原料;地沟油的主要来源是下水道、隔油池、污水处理系统等,品质较低(含硫量、水杂率等指标差),一般被国内生物柴油制造商用于制取一代生物柴油(UCOME)的主要原料;依据 ISCC 定义,仅在隔油池内收集的废弃油脂属于棕色油脂(FFA 值较高),其品质介于工业级混合油与地沟油之间,棕色油脂基的生物柴油较地沟油基的生物柴油有 50 美元/吨的溢价(Argus 统计)。依据欧盟委员会的规定,UCO 与地沟油均属于 Part B 部分原材料,拥有使用上限;但棕色油脂属于 Part A 部分原料,无使用上限。

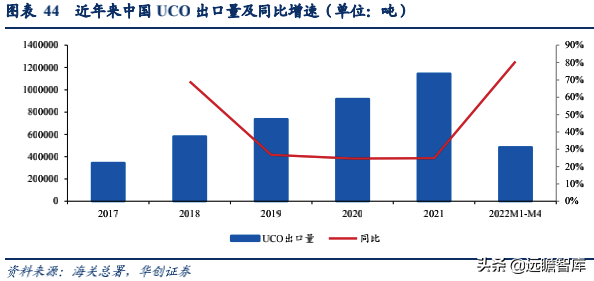

我国废弃油脂资源化率较低。2021 年中国餐厨垃圾产量为 1.21 亿吨,潜在含油率 5%,对应 600 万吨废弃油脂;根据发改委调查数据显示,仅可统计的地沟油规模已达 40 万吨/年,还存在各种尚未得到妥善处理的其他形式废弃油脂,综合考虑消费方式、资源集中度、可收集范围等因素,实际可供收集量约为 800 万吨。虽然可供收集的废油脂资源众多,但由于废弃油脂产生源头众多,餐饮企业、酒店宾馆、屠宰企业、单位食堂以及居民家庭厨房等数量巨大、分布广泛,国家层面集中收集较为困难,据不完全统计,目前中国餐饮废弃油脂收集利用量约为 300 万吨,2021 年约有 150 万吨用于加工生物柴油,114 万吨被制作成 UCO 出口至国外,65%-70%的目的地都是欧盟。

Part B 部分原料 1.7%的使用上限为 UCO 使用量规定了天花板。由于 UCO 市场较为混乱,使用地沟油以次充好的现象时有发生,故欧盟对废弃油脂原料的使用上限做出规定,再叠加柴油使用量萎缩等因素,我们判断欧盟未来对于原材料 UCO 的总需求将稳定在250-300 万吨/年。尽管需求上增长空间不大,但我国 UCO 市场以中小供应商为主,竞争格局分散,龙头公司可依靠收并购整合资源,依然具备可观的成长空间。此外 UCO 可作为生物航煤(SAF)的重要原材料,亦为其提供了广阔的发展空间。

2)生物柴油制造商

大部分生物柴油制造商产品可按 Part A 出售。尽管欧盟对原材料的分类十分细致,但现实中很难追踪废弃油脂的来源,国内制造商对高脂肪酸含量的棕色油脂原料生产生物柴油的工艺和配套设施也有一定布局,大部分产品可按仅有使用下限的 Part A 出售,无须对产品划归 Part B 过于担忧。目前中国出口的生物柴油占欧盟总消费量的 9%左右,考虑到对棕榈油的替代和生物柴油需求的自然增长,中国出口欧盟的生物柴油数量较目前仍有一倍的增长空间,2030 年或有望达到 300 万吨/年。

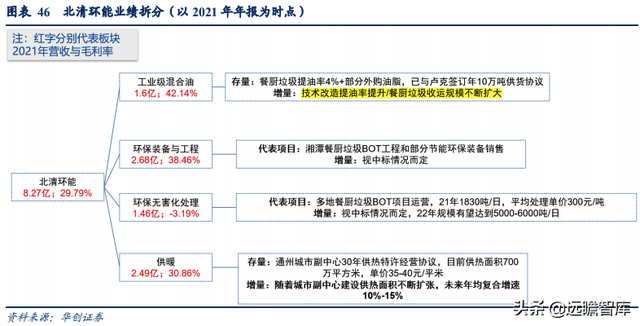

(一)废弃油脂资源化龙头:北清环能

1、公司情况简介

公司前身“金宇车城”原业务涵盖房地产、丝绸销售等领域,2017 年底北控集团入主公司(实控人变更为北京市国资委)并大刀阔斧完成战略调整,2019 年至 2020 年通过出清存量低效资产、资产重组注入十方环能及新城热力后,正式布局“餐厨+供热”业务,并更名为“北清环能”,2022 年公司的实控人变更为山东国资委。由于主营业务变更前的数据参考价值不大,我们以 2021 年年报为时点,对公司现有业务进行了拆分和复盘。

2、餐厨项目保证来料,携手滨化产业链向下延伸

锁定餐厨垃圾处理项目,布局上游原材料。 餐厨废弃油脂(UCO)是生物柴油的主要原料之一,且相比其他原材料具有明显价格优势。公司目前拥有的餐厨垃圾项目超过 4530吨/日,年产 UCO 超 5 万吨(提油率 5%,伟明环保、绿色动力等焚烧公司的提油率仅为 2%),单吨价格已超过 10000 元且自产油脂毛利率可达 70%。2022 年公司项目目标为6000-8000 吨,2023 年为 8000-10000 吨,且公司与俄罗斯卢克公司签订了 2022 年 10 万吨长协订单,下游销路亦有保证。同时公司还与滨阳燃化合作布局开发 30 万吨 1 代生物柴油和 40 万吨 2 代生物柴油,投产后将打通产业链上下游全面打开公司成长空间。

供热业务/餐厨垃圾处理费/CCER 可提供稳定现金流。1)公司拥有通州城市副中心部分供热特许经营权,随着城市副中心建设供热面积不断扩张,供热收入有望不断增加;2)目前公司新餐厨项目的处理费均价已突破 300 元/吨,不会形成拖累;3)公司潜在待开发的碳资产约为 600 万吨,亦可在未来为公司贡献利润与现金流。

(二)生物柴油龙头制造商:卓越新能

1、公司简介:生物柴油行业能力强劲的龙头

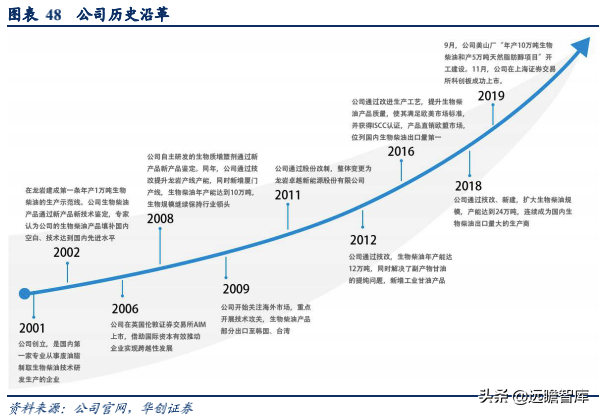

龙岩卓越新能源股份有限公司创立于 2001 年,是国内第一家从事废油脂制取生物柴油技术研发生产的企业。2006 年公司在英国伦敦证券交易所 AIM 上市,借助国际资本有效推动企业实现跨越性发展。2011 年公司通过股份改制,整体变更为龙安卓越新能股份有限公司。经过近 20 年的发展,公司拥有龙岩平林分厂等四个生物柴油生产基地,合并年产能超过 38 万吨;拥有致尚生物质材料发展有限公司、卓越生物基材料有限公司两个生物基绿色材料生产基地,合并年产能超过 9 万吨。2019 年 11 月,公司在上海证券交易所科创板成功上市。

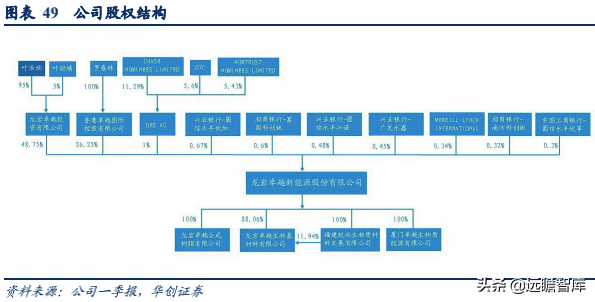

公司股权结构集中,管理层持股比例较高。截止 2021 年底,叶活动拥有公司 46.31%股份,为公司核心技术人员、实际控制人和最终受益人,农业领域生物液体燃料科技工程专家。叶活动的妻子罗春妹拥有公司 26.25%股份,叶活动与罗春妹的女儿叶劭婧也是公司实际控制人,三人为一致行动人,共持有公司 75.00%股份。

2、业绩稳定增长,生物柴油举足轻重

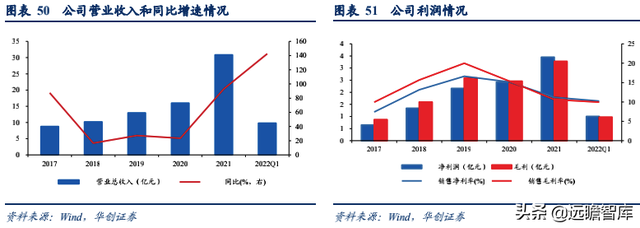

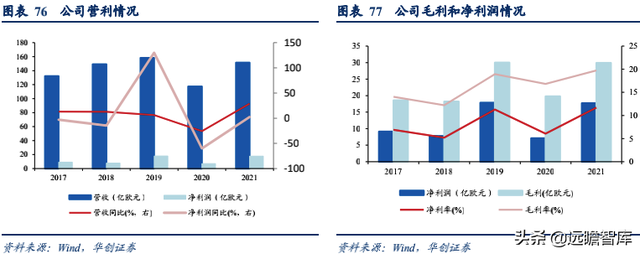

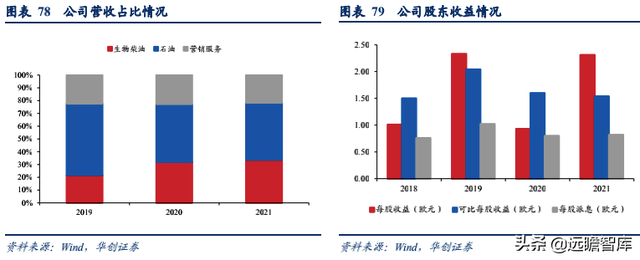

公司营收与利润稳步快速增长。得益于欧盟市场可再生能源标准的提高和需求的持续放量,公司 2017-2021 实现营收 8.73 亿元、10.18 亿元、12.95 亿元、15.98 亿元、30.83 亿元,年复合增长率 28.70%。2022Q1 实现营收 9.77 亿元,同比增长 142.58%。2021 年实现净利润新高,收获 3.45 亿元净利,同比增长 11.18%,销售毛利率基本保持在 10%-20%之间。

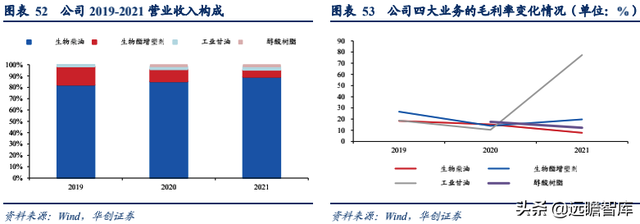

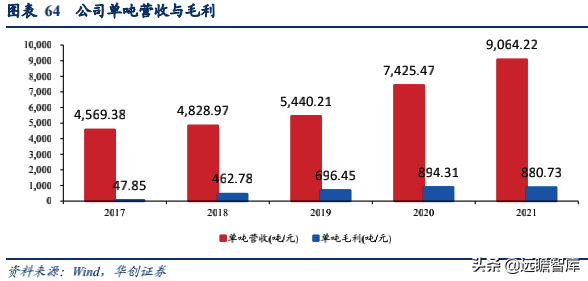

从公司业务细分来看,生物柴油占比最大,毛利率受油价影响较大。公司 2019-2021 年生物柴油业务实现 10.59 亿元、13.54 亿元和 27.3 亿元收入,分别占比 82%、85%和 89%,占比逐年升高,形成了以 生物柴油产品为主,延伸生物基材料产品为辅的产品结构。从毛利率来看,公司毛利率波动性较大,2019 年公司生物柴油毛利率 18.37%,2021 年生物柴油毛利率仅有 7.78%,这是由于公司废油脂采购成本占采购总额 85%以上,棕榈油和原油的价格波动对公司毛利率的影响较大。2019 年棕榈油价格较低,原油价格较高,因此毛利率较高,2021 年棕榈油价格较高,原油价格较低,毛利率较低。

3、专注生物柴油技术研究,成为国内的行业佼佼者

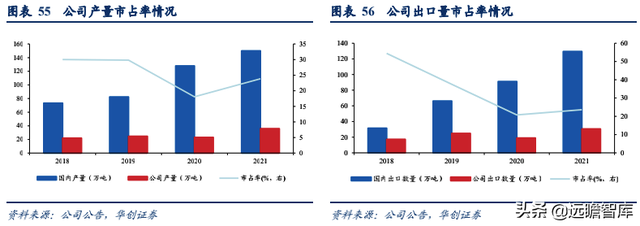

自 2016 年实现生物柴油批量出口以来,公司是目前国内产销规模最大、出口量最多的生物柴油生产企业,市占率常年维持在国内最高水平。2018-2021 年公司产量市占率分别为 30.01%、29.84%、18.09%和 23.87%,是国内产销规模最大,持续经营时间最长的生物柴油企业,具有突出的行业地位;出口量市占率分别为 54.46%、37.54%、20.72%和23.59%,出口量连续 6 年列全国第一,市场竞争力在生产技术和工艺优于同行业竞争者。

公司自设立以来一直专注于以废油脂生产生物柴油及生物柴油深加工产品等方面的技术研究和开发,拥有独立的研发机构和技术团队,具备较强的自主创新能力,是具有产品技术自主研发及产业化应用能力的国家级高新技术企业,拥有技术专利 78 项,其中发明专利 13 项,以及非专利技术 14 项。公司现建有省级企业技术中心、重点实验室等,承担了“国家重点新产品计划”、“国家火炬计划”、等多个生物柴油应用技术科研项目并取得大量科技成果;同时公司也是福建省循环经济示范企业、福建省创新型示范企业、福建省战略性新兴产业骨干企业。

(三)围绕生物柴油赛道涅槃重生:嘉澳环保

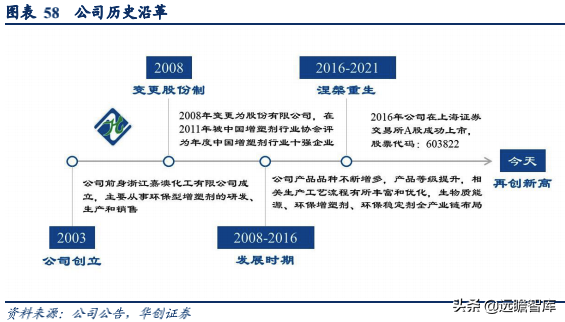

1、公司简介:环保增塑剂起家的上市公司

浙江嘉澳环保科技股份有限公司成立于 2003 年 1 月,2008 变更为股份制公司,是一家专门从事环保增塑剂和稳定剂研发、生产和销售的股份有限公司。在 2011 年被中国增塑剂行业协会评为“2011 年度中国增塑剂行业十强企业”。公司于 2016 年 4 月 28 日在上海证券交易所 A 股上市。2021 年是公司“十四五”高质量可持续发展的开局年,公司以“涅槃重生”为主题,紧紧围绕生物质能源、环保增塑剂、环保稳定剂全产业链布局,公司经营业绩创历史新高。

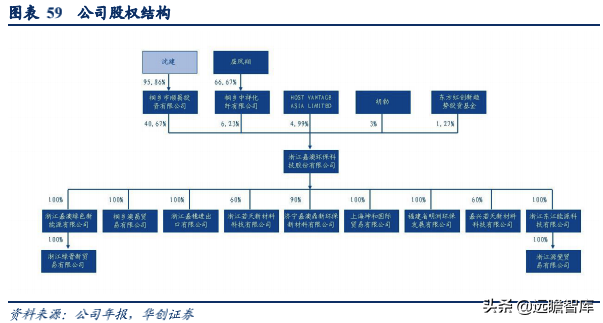

截至 2022 年第一季度,公司最大控股股东桐乡市顺昌投资有限公司拥有公司 40.67%的股份,公司董事长、总经理、实际控制人沈建拥有顺昌投资 95.86%股份,股权相对集中。公司第二股东桐乡中祥化纤有限公司拥有公司 6.23%股份。公司旗下现有浙江嘉穗进出口有限公司、浙江东江能源科技有限公司等 6 家子公司。

2、生物质能源收入持续增加,推动营收稳步提升

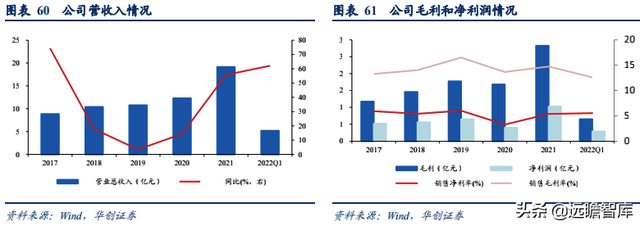

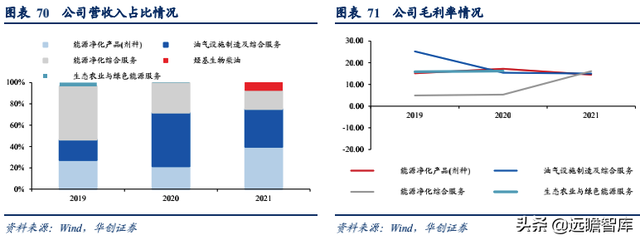

2019 年受到疫情影响公司营收增速放缓,2021 年公司克服了疫情、海外运输等不利影响营收入稳步增加。公司全资子公司绿色新能源生物柴油项目基本建成,为公司高质量发展补充了新动能,依靠主营业务环保增塑剂产品和生物质能源产品的销售量及销售价格上涨,2021 年毛利率达到 14.75%,同比增长 8.06%,实现营收 19.16 亿元,同比增长 55.77%,归属于上市公司股东的净利润较上年同期增长 174.61%。

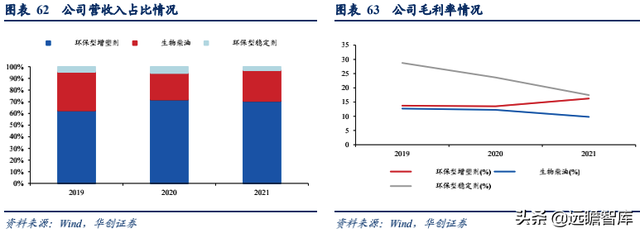

公司主营产品分环保增塑剂、环保稳定剂、生物质能源三大类,环保增塑剂收入占公司主营业务收入的 70.54%,环保稳定剂收入占公司主营业务收入的 3.01%,生物质能源收入占公司主营业务收入的 26.45%,生物质能源收入持续增加,其销售占比较上年增长16.47%。2021 年环保增塑剂毛利率 16.26%,较上年度毛利率提升 2.76 个百分点,毛利贡献率为 78.64%。2021 年,欧洲生物能源市场需求旺盛,大宗商品及国际生物柴油价格持续上涨,公司生物柴油的销量有了较大的提升,生物质能源收入较上年度增长80.67%,毛利贡献率为 17.76%。

3、生物质能源与环保增塑剂业务相辅相成,相得益彰

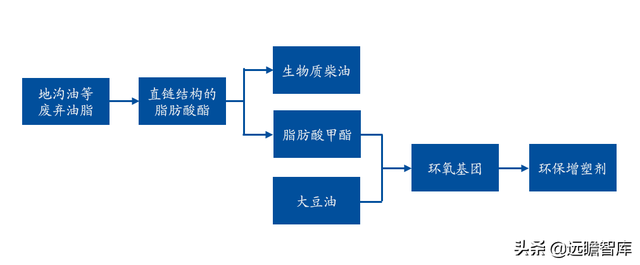

公司通过自主创新、合作研发等多种方式,不断开发出先进的环保型增塑剂、环保稳定剂和生物质能源的生产工艺技术,形成了生物质能源与环保型增塑剂互相协同的生产模式。公司将地沟油等废弃油脂利用催化技术,用甲醇取代油脂中的甘油基团结构,反应制成直链结构的脂肪酸酯,再将脂肪酸酯进一步精馏切割,冬化处理,根据不同用途要求,制成符合欧盟 EN14214 结构的生物柴油制品和环保增塑剂原料脂肪酸甲酯产品。

生物质能源出产的脂肪酸甲酯与大豆油在甲酸为催化剂的运载作用下,通过对温度、压力等反应条件的控制,利用双氧水分解的氧原子将油脂、脂肪酸酯分子结构中的不饱和成分反应生成环氧基团,真空脱水、过滤干燥后制成符合行业标准要求的环保增塑剂产品,贯通产业链上下游,形成产业闭环,大大降低了生产成本。

图表 65 公司生产工艺与流程

公司是规模较大、产品品质严格执行欧盟 EN14214 标准、且影响力较大的生物柴油生产企业,公司全资子公司东江能源是长三角地区较具影响力的以地沟油为原料生产生物质能源的生产企业。公司全资子公司绿色新能源生物柴油生产线已建成,目前正在调试中。公司生物柴油产品已经取得全球最大的生物柴油消费区欧盟的 ISCC 和 DDC 认证,2021 年公司与欧洲壳牌石油达成长期供货协议,生物柴油赛道有望助力公司高速增长。

(四)国资助力生物柴油发展如虎添翼:三聚环保

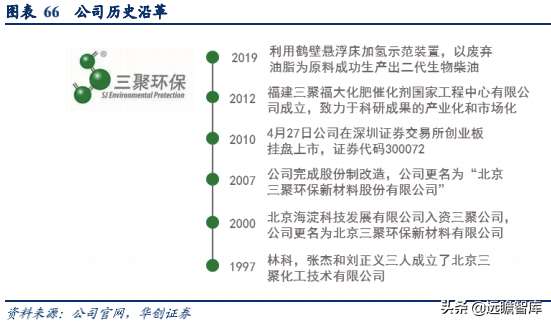

1、公司简介:技术革新打造北京著名商标

北京三聚环保新材料股份有限公司成立于 1997 年 6 月 3 日,由林科,张杰和刘正义三人成立了北京三聚化工技术有限公司(即三聚环保前身),寓意三人相聚,共创辉煌。2000年北京海淀科技发展有限公司入资三聚公司,公司更名为北京三聚环保新材料有限公司。2007 年公司完成股份制改造,公司更名为“北京三聚环保新材料股份有限公司”。2010年公司在深圳证券交易所创业板挂盘上市。

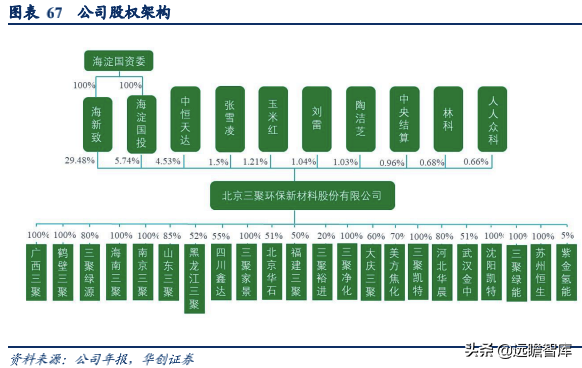

公司第一大股东北京海新致低碳科技发展有限公司和公司第二大股东北京市海淀区国有资产投资经营有限公司是一致行动人,分别拥有公司 29.48%和 5.74%的股份,其控股母公司北京市海淀区人民政府国有资产监督管理委员会为公司实际控制人。公司股东林科与张雪凌为妻关系。国资的支持为三聚环保收购资产和技术研发注入力量,未来国资的继续投入将助力公司向上腾飞。

2、业绩扭亏为盈,业务布局完成调整

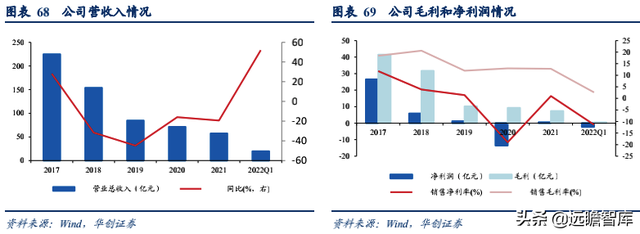

2021 年公司处于业务战略转型阶段,由于不再继续拓展项目总承包业务,多部分尚未完工的能源产业综合服务项目开展结算、收尾工作,因此公司营收入仅 57.51 亿元,仍处于营收入同比减少的困境。随着转型完成,2022 年 Q1 营收问题得到缓解,实现营收 19.76亿元,同比增加 51.94%,2022 年公司有望突破低迷,实现营收正向增长。2020 年公司亏损 13.8 亿元,2021 年实现扭亏为盈,归属母公司股东的净利润 0.83 亿元,同比增长106.1%。毛利率基本维持在 12%左右,净利率方面 2021 年实现了较大增长。

2021 年公司业务完成布局调整。环保材料及化工产品、油气设施制造及综合服务、能源产业综合服务和烃基生物柴油分别占比 39.55%、35.43%、17.54%和 7.3%。2021 年公司完成山东莒县生物能源项目建设并投产,装置经过不断完善,实现烃基生物柴油自主生产、销售,烃基生物柴油业务逐步成为公司发展的主要业务,生态农业和贸易增值服务业务不再作为公司未来发展的主要方向。能源产业综合服务毛利率 16.13%,同比增加9.79%,由于烃基生物柴油业务仍在投入阶段,毛利率仅为-16.93%,未来毛利率升高,有望为公司带来营收增长。

3、多学科创新平台铸就壁垒,二代生物燃料未来不可限量

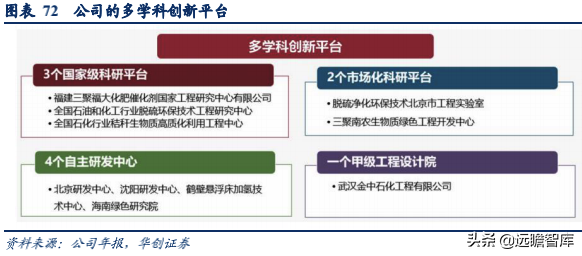

公司科技创新及规模化应用是公司的核心竞争力。公司紧紧围绕优化能源结构、改善生态环境、发展循环经济等关系国家永续发展的市场需要,坚持把科技创新作为核心发展动力,建立了完备的科技创新体系,开发具有自主知识产权的技术、工艺、装备和产品。公司目前拥有 3 个国家级科研平台,2 个市场化科研平台,4 个自主研发中心和一个甲级工程设计院。

2021 年上半年,公司进一步推进山东三聚一期 40 万吨/年生物能源项目的整体实施工作,顺利完成了项目建设。公司实施了首次开车试生产,并对装置进行了消缺完善,截至目前,已经实现了装置再次开车,并生产出合格的生物燃料产品,将对公司生物质燃油产能起到大幅度的提升。公司还积极与其他企业合作,通过委托加工的方式扩大生物燃料产量和市场份额。

(五)生物柴油的全球领导者:奈斯特

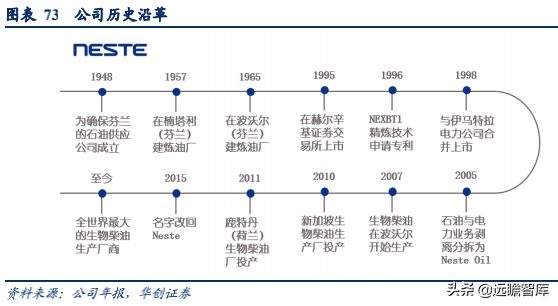

1、从炼油厂到世界最大的生物柴油生产商:奈斯特奈斯特是一家总部设在芬兰的世界最大的生物柴油生产商。公司成立于 1948 年,旨在确保芬兰的石油供应。在接下来的几十年里,公司稳步发展并分别在楠塔利(1957 年)和波尔沃(1965 年)建设炼油厂,在 19 世纪 70 年代,成为芬兰最大的公司。1995 年,公司在赫尔辛基证券交易所上市。1996 年 NEXBTl 精炼技术申请专利。1998 年与 Imatran Voima 合并成立 Fortum Corporation 并上市。2005 年,石油与电力业务剥离分拆为 Neste Oil。2015 年,公司名称改回 Neste 以反映转向可再生能源战略的意图。生物柴油于 2007年在波尔沃开始生产,之后相继在新加坡和荷兰鹿特丹投产。在接下来的十年中, Neste成功成为世界上最大的生物柴油生产商。

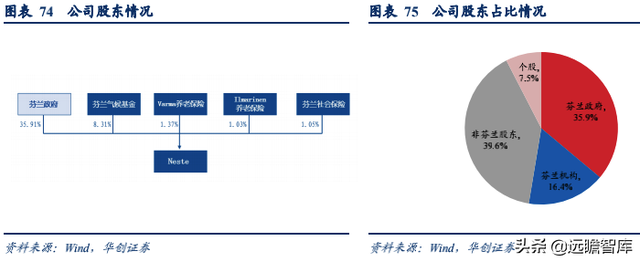

股权集中,政府控股。芬兰政府是公司最大的股东和实际控制人,拥有公司 35.91%的股份。芬兰气候基金是公司第二大股东,拥有公司 8.31%的股份。在所有股东中,芬兰政府和机构占较大比重,达 52.3%,非芬兰股东占比 39.6%,个股仅占 7.5%。

2、业绩回升,生物柴油业务占比逐年升高

公司 2020 年表现不佳,2021 年在新冠疫情依旧存在和石油价格承压的困难下,公司一扫低迷状态,业绩大幅回升。2021 年公司实现营收入 151.48 亿元,同比增长 28.91%,基本回到 2019 年水平。净利润收获 17.74 亿元,同比增长 11.71%。净利率和毛利率均大幅提高,分别为 11.71%和 19.74%,水平超越历史最高水平。

公司业务主要分为生物柴油、石油和营销服务三部分。营销服务占比较为稳定,基本保持在 22%左右,随着公司可持续发展战略的推进,生物柴油业务的占比逐年上升。2021年公司生物柴油占比 34%,同比上升 2 个百分点。

公司 2021 年每股收益 2.31 欧元,相比 2020 年的 0.93 欧元有较大提升,每股分红 0.82欧元,与去年基本持平。

3、步履不停,争做世界可持续发展的领头羊

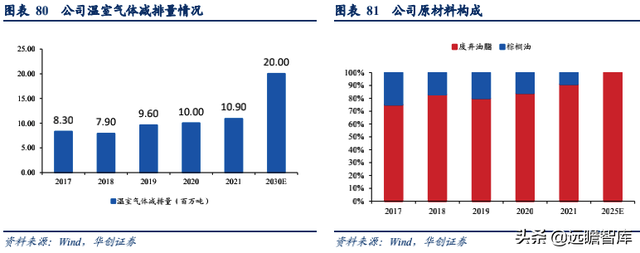

公司生物柴油生产原材料主要由棕榈油与废弃油脂,作为可持续能源的领导者,公司在原材料端保持着高投入,棕榈油占比持续下降。2021 年棕榈油占比已下降至 9%。鉴于下游需求偏好与监管趋势,公司计划在2025年之前将废油脂原材料投入占比提升到100%。2021 年公司通过可再生和循环解决方案帮助客户减少温室气体排放的数字已经到达1090 万吨,公司计划到 2030 年,每年至少减少 2000 万吨二氧化碳当量。公司还计划,到 2030 年将生产排放量与 2019 年相比减少 50%,在 2035 年实现碳中和。

六、风险提示

1)原油、粮食等大宗商品价格波动风险:近期美联储、欧洲央行的加息计划在一定程度上平抑了大宗商品价格,废弃油脂原料和生物柴油价格存在震荡下行风险。

2)汇率风险:生物柴油/废弃油脂出口主要以美元计价,汇率波动可能会影响相关公司盈利能力。

3)相关政策推进不及预期:各国生物柴油政策存在不确定性,由于近期粮价、油价飞涨,巴西、阿根廷、捷克等国均有计划生物柴油掺混比例。

4)市场竞争加剧。

5)疫情风险:国内疫情影响堂食开放,存在废弃油脂原材料供应不足风险。

6)相关项目投产/获取不及预期:由于疫情影响开工,相关公司项目投产进度存在不达预期的可能性。

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库