半导体板块将孕育下一个三星 最全64只概念股出炉

背景:

芯片,极为微小的电子器件,从来没有像现在这么重要,在当下智能化、信息化的时代,足以撑起一个庞大的市场。芯片出现一大批知名公司,高通、英特尔、三星等,今年也造就了很多牛股,如英伟达今年涨幅近翻倍。

据数据显示,2016年全球芯片市场达到3397亿美元,同比增长1.5%,2017年预计将超过4000亿美元,涨幅高达10%以上。不过令人窘迫的是,在这么大的蛋糕面前,尽管我国已消化了近1/3的市场需求而成为全球最大的芯片消费国,但繁荣背后却是残酷的事实:我国国产芯片的自给率不到30%,产值不足全球的7%,市场份额更是不到10%,也就是说,中国芯片90%以上依赖进口。截至2016年底,中国芯片进口金额达到1.3万亿人民币左右,而同期的原油进口不到0.7万亿元。中国在芯片进口上的花费已经接近原油的两倍。芯片自产不足成为我国经济发展及产业升级、国家信息安全的重要短板。

当前半导体国产化政策支持不断加码,国家投入不断加大,《中国制造2025》提出,到2020年,我国芯片自给率将达到40%,2025年将达到50%,以目前的7%自产率为基点,年复合增长率将超20%。因此我国以芯片制造为首的半导体产业领域有望成为全球引领者,是未来10年全球半导体行业发展最快的地区,产业链上将形成数万亿元大蓝海市场。有机构认为,A股科技未来之星将诞生在半导体电子领域而非业界所期待的互联网领域,半导体板块将孕育下一个“三星”。

我国的市场前景

受益于下游如汽车电子、工业控制和消费电子市场需求的拉动,2016年我国集成电路行业得到快速发展。

作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口。中国集成电路产值不足全球7%,而市场需求却接近全球1/3。集成电路进口总额已超过同期原油进口额,成为我国第一大进口商品,作为电子信息产业的基石,“中国芯”的进口依赖严重影响我国信息产业安全,我国芯片的国产化需求强烈。

集成电路作为信息产业的基础和核心,是国民经济和社会发展的战略性产业,国家给予了高度重视和大力支持。

芯片的定义

在媒体报道中,经常会听到半导体板块、集成电路和芯片概念,他们到底是什么关系呢?

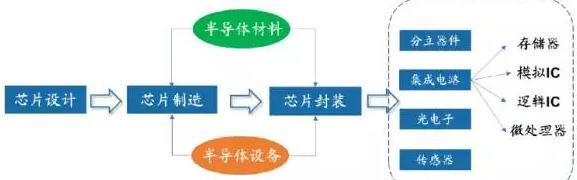

半导体行业可以分为集成电路、分立器件、光电子和传感器四大领域。在半导体产业中,集成电路(IC)销售额占比82%,其次是光电子器件(9%),分立器件(6%),传感器(3%)。集成电路行业与半导体其他行业虽略有差异,但是大致相似,因此直接分析集成电路行业来代替半导体行业。芯片是集成电路的载体。很多时候“芯片”和“集成电路/IC” 会混着使用。因此,可以说三个概念基本画上等号关系。半导体=集成电路=芯片。

芯片,虽然体积很小,但它是电子设备中最重要的部分,承担着运算和存储的功能。芯片的应用范围覆盖了军工、民用的几乎所有的电子设备。在AI、汽车智能化、5G、物联网等新兴领域驱动下,AI芯片、FPGA、GPU、MCU、功率放大器、存储器、CIS芯片等需求出现爆发增长。

以手机为例,包括:处理器(CPU)芯片,ROM容量(内存:6GB)芯片、闪存芯片以及各个单模块芯片,GPU芯片以高通为主,三星是内存芯片市场最大供应商。

芯片市场现状

早期的集成电路企业以IDM(Integrated Device Manufacturing)模式为主,IDM模式也称为垂直集成模式,即IC制造商(IDM)自行设计、并将自行生产加工、封装、测试后的成品芯片销售。随着加工技术的日益成熟和标准化程度的不断提高,集成电路产业链开始向专业化分工方向发展,逐步形成了独立的芯片设计企业(Fabless)、晶圆制造代工企业(Foundry)、封装测试企业(Package & TestingHouse),并形成了新的产业模式——垂直分工模式,在该模式下,设计、制造和封装测试分离成集成电路产业链中的独立一环。收入分别约占产业链整体销售收入的27%、51%和22%。

目前虽然全球半导体前20大厂商中大部分仍为IDM 厂商,如三星(Samsung)、英特尔(Intel)、德州仪器(TI)、东芝(Toshiba)、意法半导体(ST)等,但由于近年来半导体技术研发成本以及晶圆生产线投资成本呈指数级上扬,更多的IDM 厂商开始采用轻晶圆制造(Fab-lite)模式,即将晶圆委托晶圆制造代工企业厂商制造,甚至直接变成独立的芯片设计企业,如超微(AMD)、恩智浦(NXP)和瑞萨(Renesas)等,垂直分工已成为半导体行业经营模式的发展方向。

芯片市场巨头

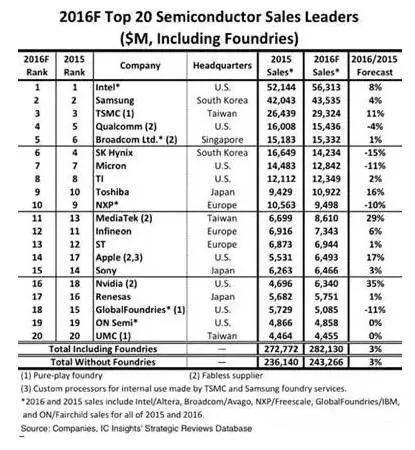

根据IC insight发布的2016年全球半导体20强,因特尔、三星和台积电分别位列前三,高通和博通随后,没有一家中国内地公司上榜。在其他任何一个地球上存在的大型产业,世界前20位都没有中国公司的,几乎找不到。也可以国家大力发展半导体行业的急迫性。

在区域分布上,美国有 8 家半导体厂进入前20,分别为英特尔、高通、美光、德州仪器、苹果、英伟达、格罗方德、安森美;3家来自日本,分别是东芝、索尼、瑞萨、3家来自欧洲,分别是恩智浦、英飞棱、意法半导体,2家来自台湾地区,分别是台积电、联发科、联电;韩国2家挤进榜单, 分别是三星 SK海力士;来自新加坡的博通上榜。

在前20大半导体中,有3家为纯代工厂(台积电、格罗方德和联电)和5家IC设计公司(高通、博通、联发科、苹果、英伟达)。

不过大家也不要灰心,我国半导体产业销售额最大的公司是华为旗下的海思半导体,2016年销售额为303亿人民币,折合美元也是大约44.5亿美元,刚好和第20名的44.55亿美元几乎不相上下。

芯片产业链解析

上文提到,垂直分工已成为半导体行业经营模式的发展方向。主要是以下三个部分:设计、制造、封测。收入分别约占产业链整体销售收入的27%、51%和22%。另外,包括所需的半导体材料和制造设备,下面分别按照这五个部分进行分析。

一、芯片设计公司

集成电路(IC)是电子信息产业的基石,而IC 设计作为集成电路产业链上游,是最具创新的重要环节,具有高投入、高风险、高产出的特点。我国目前IC 设计过度依赖通信芯片。在通信、智能卡、计算机、多媒体、导航、模拟、功率和消费电子等8 个领域中,通信芯片设计领域由于其良好的成长性和巨大的市场容量占据50%市场容量,而其他领域产业规模较小。

根据市场调查机构 IC Insights 的最新调查显示,2016 年全年 IC 设计企业占整体 IC 产业的营收比重达 30%,相较 2006 年的 18% 成长了近七成。其中,中国大陆的 IC 设计企业成长幅度最大,达到10% 的比例,仅次于美国及台湾地区。

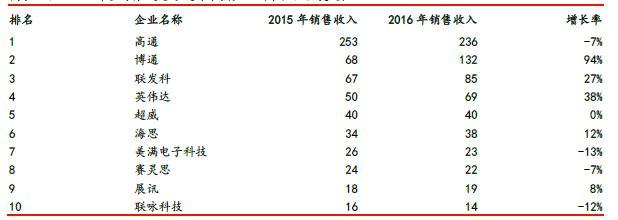

2016年,全球排名前十的IC设计公司中,6家来自美国,2家来自大陆,2家来自台湾地区。排名前三的分别是高通、新博通和联发科,在排名前十的企业营收总和中占比67%。

2016年全球集成电路设计十强企业(单位:亿美元)

根据中国半导体行业协会统计,2016年中国集成电路产业销售额达到4335.5亿元,同比增长20.1%。其中,设计业继续保持高速增长,销售额为1644.3亿元,同比增长24.1%。

中国前十强依次为华为海思、清华紫光展锐、中兴微电子、华大半导体、智芯微电子、汇顶科技、士兰微、大唐半导体、敦泰科技和中星微电子。

2016年中国集成电路设计十强企业(单位:亿元)

令人欣喜的是,根据IC insight的报告,全球纯芯片设计公司50强,2009年中国只有一家,也是中国第一家闯入世界50强的是华为旗下的海思公司,2016年增长到了11家,包括海思,展讯,中兴微电子,大唐,南瑞,华大,锐迪科,ISSI,瑞芯微(Rockchip),全志科技(All winner),澜起科技(Montage)。

重要公司点评:

第一名:海思

各位用的华为手机里面就有大量的海思处理器和海思基带芯片,另外买的智能电视,安防系统也有海思的芯片,海思在长时间内将是中国最大的芯片设计公司,未来将随着华为集团的增长而上升。世界第一名高通,2016年营收154亿美元,是海思的3.5倍。

第二名:紫光展锐

展讯,锐迪科合并之后成立,目前是三星手机处理器和基带芯片除自家产品之外的最大供应商,你买的三星手机,主要是中低端系列,里面的芯片是紫光展锐的。

第三名:中兴微电子

主要是自家的通信设备用的部分芯片,手机芯片也还是外购。

第四名:华大半导体

是中国电子信息产业集团有限公司(CEC)整合旗下集成电路企业而组建的集团公司。在智能卡及安全芯片、智能卡应用、模拟电路、新型显示等领域占有较大的份额。目前华大半导体旗下已经有三个上市企业,包括A股上海贝岭和港股公司中电控股、晶门科技。

第五名:智芯微电子

是国网信息产业集团全资子公司,涉及芯片传感、通信控制、用电节能三大业务方向,致力于成为以智能芯片为核心的高端产品、技术、服务和整体解决方案提供商。

第六名:汇顶科技

是一家上市公司,该公司在指纹识别芯片领域已经做到了世界第二,在全球范围内仅次于给苹果提供指纹识别芯片的AuthenTec。

第七名:士兰微电子

LED照明驱动IC是其主要业务收入之一,还给家电企业提供变频电机控制芯片。

第八名:大唐半导体

以智能终端芯片、智能安全芯片、汽车电子芯片为核心的产业布局。

第九名:敦泰科技

于2005年在美国成立,致力于人机界面解决方案的研发,为移动电子设备提供最具竞争力的电容屏触控芯片、TFT LCD显示驱动芯片、触控显示整合单芯片(支持内嵌式面板的IDC)、指纹识别芯片及压力触控芯片等。

第十名:中星微电子

占领全球计算机图像输入芯片60%以上的市场份额。2005年,中星微电子在美国纳斯达克证券市场成功上市, 2016年初,中星微推出了全球首款集成了神经网络处理器(NPU)的SVAC视频编解码SoC,使得智能分析结果可以与视频数据同时编码,形成结构化的视频码流。该技术被广泛应用于视频监控摄像头,开启了安防监控智能化的新时代。

重点上市公司有:紫光国芯、兆易创新(存储器)、汇顶科技、士兰微(IDM)、大唐电信、全志科技、中颖电子(家电MCU、锂电等)、北京君正、艾派克、富瀚微等。

芯片制造领域

半导体产业制造与面板产业相似,属于资产和技术密集型产业,设备需求量大、技术含量高、附加值高。单厂投资在百亿量级,资料显示一条最先进12英寸晶圆生产线需投资约450亿元,台积电的3纳米工厂投资预计200亿美元。

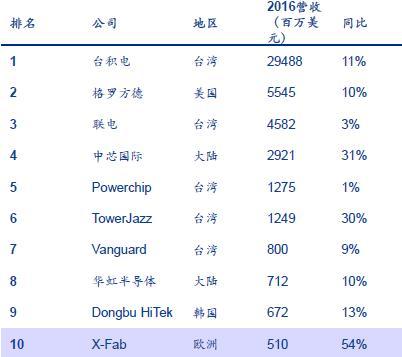

早期进入的英特尔、三星、台积电凭借其先发优势获取市场份额,赚取高额利润,然后将部分利润投入研发,取得技术上的领先,从而形成市场上强者恒强的局面。台积电市占率高达59%,成熟制程(能大量生产、且在效能与良率上都稳定)达16纳米,7纳米4月已试产,3 纳米制程已组织300-400人的研发团队。台积电每年拥有高额资本支出;自己建厂自己研发,拼先进制程;拥有最高的良率与庞大产能优势;中国有中芯国际和华虹宏力上榜,分列第四、第八位,市占率分别为6%、1%。国际龙头厂商大多已展开对10nm以下制程的研发。中芯国际最先进的工艺为28纳米;若中芯国际跳过20纳米的14纳米制程于2018或2019年顺利量产了,和台积电的制程差距就从四代变为两代。

重点上市公司有:中芯国际、华虹半导体等

存储芯片领域

集成电路按照产品种类又主要分为四大类:微处理器(约占18%),存储器(约占23%),逻辑器件(约占27%),模拟器件(约占13%)。ICInsights预计2017年DRAM市场增速达到74%,仅次于1994年78%的增速。NANDFlash市场将增长44%。存储器市场整体将增长58%,2018年将再增长11%。

半导体存储器芯片行业是一个高技术壁垒,高资金壁垒,高度垄断的“三高”行业,其三大主流产品DRAM,NAND Flash,NOR Flash更是如此,尤其是前两者,全球市场基本被前三大公司占据,且近年来垄断程度逐步加剧。

目前DRAM行业基本被三星,海力士,美光三家垄断了95%以上的市场。NAND Flash的垄断形势比DRAM更加严重,三星、东芝、美光和海力士四大寡头市占率接近100%;NOR Flash市场规模相对小得多,分散程度也更大,目前市场主要由美光、飞索半导体(被Cypress收购)、旺宏、三星、华邦、兆易创新、宜扬科技七家主导,前五家属于IDM模式,后两家属于Fabless模式,其中兆易创新是我国唯一一家在主流存储器设计行业掌握一定话语权的企业。

目前国内三大存储器厂商正处于紧锣密鼓的施工阶段,预计2018上半年陆续进入设备安装阶段,新一轮的设备入厂调试安装大戏即将上演。

长江存储:2016年3月,总投资约1600亿元人民币的国家存储器基地在武汉启动。四个月后“长江存储”集团正式成立,紫光集团参与了长江存储的二期出资。据武汉新芯介绍,长江存储的注册资本分两期出资。一期由国家集成电路产业投资基金、湖北国芯产业投资基金和武汉新芯股东湖北省科技投资集团共同出资,在武汉新芯集成电路制造有限公司(即“武汉新芯”)的基础上建立长江存储。二期将由紫光集团和国家集成电路产业投资基金共同出资。长江存储将以芯片制造环节为突破口,集存储器产品设计、技术研发、晶圆生产与测试、销售于一体,预计到2020年形成月产能30万片的生产规模,到2030年建成每月100万片的产能。

晋华存储器集成电路生产项目就坐落在泉州晋江的集成电路产业园,由福建省电子信息集团和泉州、晋江两级政府共同投建,总规划面积594亩,一期投资370亿元,建设内容包括晶圆制造、产业链配套等,预计2018年9月形成月产6万片12寸先进制程内存晶圆的生产规模。项目建成后将填补我国主流存储器领域空白。据悉,作为国家重点支持的DRAM存储器生产项目,晋华项目已纳入国家“十三五”集成电路重大生产力布局规划重大项目清单,并获得国家专项建设基金支持。

合肥长鑫:是由北京兆易创新(GigaDevice)与合肥市政府合作的存储器项目。投资72亿美元(约新台币2,166.46亿元),兴建12寸晶圆厂以发展DRAM产品,未来完成后,预计最大月产将高达12.5万片规模。

封测领域

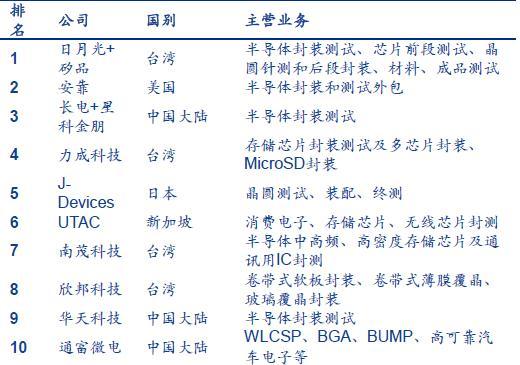

封测企业相对而言壁垒较低,属于劳动密集型,技术含量最低,国内发展较快;目前封装测试业已成为我国集成电路产业链中最具有国际竞争力的环节。长电科技、华天科技、通富微电等都已跻身全球前10位。市占率分别是5.7%、1.6%、1.4%。通过高阶封装技术(Filp Chip、Bumping等)及先进封装(Fan-In、Fan-Out、2.5D IC、SiP等)的产能持续开出和企业并购带来的营收确认,预计三家公司均将实现两位数的增长,大幅优于全球IC封测2.2%的增速。

重点上市公司有:长电科技(龙头)、华天科技(财务指标优秀)、通富微电、太极实业(DRAM封测、洁净室)、深科技等。

集成电路设备:

设备制造业是集成电路的基础产业,是完成晶圆制造和封装测试环节的基础。一条最先进12英寸晶圆生产线需投资约450亿元,其中设备投资占75%以上。到2020年全球新建62座晶圆厂,其中26座落户中国。新建晶圆厂的热潮正在给半导体设备制造商,尤其是国内制造商带来新的机遇。在新需求驱动下,国产半导体装备制造业正在进入黄金发展期。

所需专用设备主要包括晶圆制造环节所需的光刻机、化学汽相淀积(CVD)设备、刻蚀机、离子注入机、表面处理设备等;封装环节所需的切割减薄设备、度量缺陷检测设备、键合封装设备等;测试环节所需的测试机、分选机、探针台等;以及其他前端工序所需的扩散、氧化及清洗设备等。其中一些关键的制程环节需要综合运用光学、物理、化学等科学技术,具有技术含量高、制造难度大、设备价值高等特点。

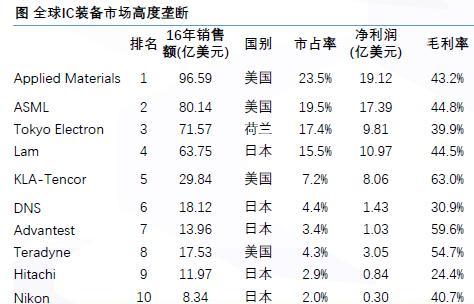

根据目前全球集成电路专用设备生产企业主要集中于欧美、日本、韩国和我国台湾地区等,以美国应用材料公司(Applied Materials)、荷兰阿斯麦(ASML)、美国泛林半导体(Lam Research)、日本东京电子(Tokyo Electron)、美国科磊(KLA-Tencor)等为代表的国际知名企业起步较早,经过多年发展,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球集成电路装备市场的主要份额。2016年全球半导体专用设备前10名制造商销售规模占全球市场的79%,前20名销售占比87%,前10名销售占比92%,市场集中度高。荷兰ASML占据超过70%的高端光刻机市场,且最新的产品EUV光刻机售价高达1亿美元,依旧供不应求,订单已排到2018年。

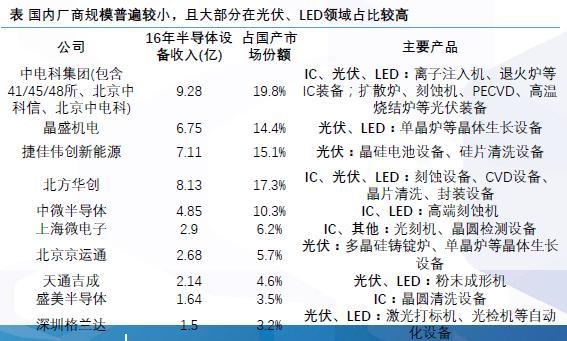

中国仅有4家位列全球规模以上晶圆制造装备商,占比7%:根据Gartner发布的全球规模以上晶圆制造装备商的报告显示,其统计范围共有58家装备公司,中国仅占4席,分别是北方华创、中微半导体、盛美半导体和Mattson(2016年被亦庄国投收购),其他分别位于日本21家,欧盟13家,美国10家,韩国7家,以色列3家。

重点上市公司有:高端IC 工艺装备龙头北方华创、检测设备领先企业长川科技(覆盖制造和封装全领域)、高纯工艺龙头至纯科技(光刻、刻蚀等,这些环节都会用到化学品和特种气体,对纯度具有很高的要求。至纯科技就是控制气体的纯度的)和单晶设备龙头晶盛机电等。

半导体材料

中国半导体制造材料产业保持持续增长态势。2016年中国半导体材料企业销售收入256亿元。预计2018年之后中国将成为全球第三大市场。材料供应链的本土化不仅有利于制成成本的控制、服务的快速及时响应、技术的安全可控,所带来的产业协同效应好处更多。

目前我国在集成电路制造用硅材料、掩模、电子气体、工艺化学品、光刻胶、抛光材料、靶材、封装材料领域已经有一批相关企业,也拥有生产这些材料的有色金属、有机、无机化工等矿产资源优势,关键基础原材料的品质提升也逐渐进入行业视线。然而进入集成电路制造企业供应链是一个漫长而系统的工作,即使国内半导体材料企业已经有了替代产品,但若客户不了解,同样需要经过长时间的验证之后才会被采用。目前我国半导体材料和设备占全球市场不足1%,存在巨大的,存在巨大的发展空间。

重点上市公司有:随着试剂纯化和运输技术的不断突破,湿电子化学品在短期内放量比较确定,建议重点关注国内龙头晶瑞股份,江化微;靶材是目前国内半导体材料最先打入半导体核心产业链的子行业,建议重点关注国内靶材龙头江丰电子;大尺寸硅片也是未来方面比较确定的一个领域,建议关注已经处于试产认证阶段先锋公司的上海新阳。此外,在光刻胶领域的南大光电、CMP抛光垫领域的鼎龙股份等有望率先技术突破,早日实现进口替代。

涉及相关领域上市公司:

细分行业

股票名称

股票代码

关联关系

设计

大唐电信

600198

基带技术领先,汽车半导体芯片国内独家。公司旗下子公司联芯科技是国内TD-SCDMA和LTE基带/AP芯片主要设计公司之一,拥有数量众多的通讯专利,且芯片授权给小米投资的公司,未来在4G芯片领域有望有一席之地。

上海贝岭

600171

中国电子整合旗下集成电路资产的路径已经愈发明确,作为其旗下唯一A股上市平台,上海贝岭的资本运作值得关注。2014年,中国电子整合了旗下华大、华虹等IC设计资产成立华大半导体,产业收入规模跻身全国前三名。

长荣股份

300195

2016年9月公告,公司发布公告称将参与新三板企业唯捷创芯的定增。9月21日,公司与唯捷创芯签署《定向发行股份认购合同》,以51.85元/股共计1500万元认购唯捷创芯本次定向发行的289,286股,占其注册资本的1.02%。唯捷创芯系全国中小企业股份转让系统挂牌企业,是一家集成电路设计公司,主营业务为射频及高端模拟芯片的研发、生产和销售。

富瀚微

300613

公司在研发和销售芯片及模块产品的同时,也为客户提供专业技术服务,主要包含:相关算法和IP核的开发服务及授权,集成电路设计服务等。

紫光国芯

002049

公司为集成电路设计专业企业,核心业务包括智能卡芯片设计和特种集成电路两部分。自主研制的微处理器、可编程器件、存储器、总线等核心特种集成电路产品技术水平居于国内领先地位,已广泛用于国家重点工程中,具有领先的市场地位。

中颖电子

300327

公司是国内领先的集成电路(简称“IC”)设计企业,自设立以来一直从事IC产品的设计和销售,并提供相关的售后服务及技术服务。

北京君正

300223

2013年12月,公司拟使用超募资金14000万元在合肥高新技术产业开发区投资成立全资子公司。子公司将主要经营研发、设计、委托加工和销售半导体集成电路芯片;设计、开发、销售计算机软、硬件及其辅助设备、电子元器件、通讯设备;技术开发、技术转让、技术咨询、技术服务。

纳思达

002180

2014年8月份,公司完成定增+资产置换置入艾派克电子96.67%股权事项。艾派克电子是一家集设计、生产、销售为一体的,由国家工业和信息化部认定的集成电路设计企业。公司以国产32位CPU为核心,以ASIC和SOC为解决方案,拥有齐全的产品阵列。

北斗星通

002151

2015年9月16日晚间公告称,公司全资子公司北京北斗星通信息装备有限公司拟投资1.8亿元,购买石家庄银河微波技术有限公司60%股权。银河微波经营范围包括通讯设备、网络技术、电子原器件、集成电路研制开发等。

汇顶科技

603160

根据中国证监会《上市公司行业分类指引》,本公司所处行业为“C制造业—C39计算机、通信和其他电子设备制造业”。近年来,智能手机、平板电脑等消费类电子以及移动互联网、3G通信、汽车电子、工业控制等市场快速发展,极大地带动了集成电路设计业的快速成长。

韦尔股份

603501

公司主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件、结构器件、分立器件和IC等半导体产品的分销业务,这些产品广泛应用于消费电子(尤其是手机、平板)、笔记本电脑、车载电子、安防、网络通信、家用电器等领域。

景嘉微

300474

景嘉微2017年10月22日晚间公告,公司拟定增募集不超过13亿元投入高性能图形处理器芯片以及面向消费电子领域的通用型芯片(包括通用MCU、低功耗蓝牙芯片和Type-C&PD接口控制芯片)等在内的集成电路研发设计领域。

国科微

300672

公司主营大规模集成电路的设计、研发及销售。

博敏电子

603936

公司专业从事高精密印制电路板的研发、生产和销售,主要产品为多层(含HDI)和单/双面印制电路板。公司的产品广泛应用于消费电子、通讯设备、汽车电子、工控设备、医疗电子、智能安防及清洁能源等领域。

全志科技

300458

公司主营业务是集成电路的研发和销售。

兆易创新

603986

公司是目前中国大陆领先的闪存芯片设计企业,根据芯谋咨询的行业研究报告,公司在全球NOR Flash的市场占有率为6%。

弘信电子

300657

高速成长的国内柔性印制电路板(FPC)龙头。

盈方微

000670

公司作为A股稀缺的芯片设计公司,长期受益于国家集成电路产业扶持政策;公司产品在智能硬件市场应用广泛,有望把握住智能硬件市场的发展机遇,实现公司的快速成长。

士兰微

600460

公司是中国IDM龙头,公司主要产品包括分立器件、功率器件、LED驱动、MEMS传感器、IGBT、安防监控芯片等。公司未来按照电源和功率驱动产品线、数字音视频产品线、物联网产品线、MCU产品线、混合信号与射频产品线、分立器件产品线、LED器件产品线等七大产品线发展。

制造

三安光电

600703

公司布局化合物半导体制造,冲击全球龙头。三安光电在国内率先进入6寸GaN领域,未来有望整合制造和设计,成为化合物半导体龙头。

华微电子

600360

公司是国内主要的半导体功率器件IDM,主要产品包括MOSFET、IGBT、BJT、二极管等,可用于汽车电子设备中。

海特高新

002023

2016年4月,公司控股子公司海威华芯第一条6吋第二代/第三代化合物半导体集成电路生产线贯通,该生产线同时具有砷化镓、氮化镓以及相关高端光电产品的生产能力,技术指标达到国外同行业先进水平。此举标志着中国具备了大规模商用砷化镓芯片的生产能力,突破了国外对中国高端射频芯片的封锁,成为国家高端芯片供应安全的重要保障。

南方轴承

002053

公司2015年11月19日晚间公告,公司与上海矽昌通信技术有限公司签署了《合作意向书》,公司拟通过法定程序暂定以2000万元自有资金参股矽昌通信18.18%股权。矽昌通信创始人团队拥有高端无线网络通信芯片研发技术,长期从事平板电脑、智能电视及通信等领域的集成电路及其应用系统的研发工作,其技术研发、质量管理、服务能力等在业内具有很好的口碑和认可度,通过本次融资,将进一步加快芯片及其产品的研发速度。

耐威科技

300456

公司2015年12月31日晚间公告,拟向交易对方以87.38元/股发行858.2万股,作价7.5亿元,收购瑞通芯源100%股权。交易完成后,上市公司将间接持有目标公司赛莱克斯98%的股权。同时,公司拟通过非公开发行股份,募集配套资金不超过7.5亿元。MEMS技术已经成为最炙手可热的半导体技术之一。本次交易的目标公司赛莱克斯是全球领先的MEMS芯片制造商,长期专注于MEMS工艺开发及代工业务,具备优越的技术水平和工艺开发能力,公司位于瑞典斯德哥尔摩。 2017年10月31日晚间公告,公司拟出资6000万元参与投资设立“青岛海丝民和半导体基金企业(有限合伙)”,基金总规模30亿元,重点侧重于集成电路领域并购整合及有核心竞争力公司的投资。

世运电路

603920

广东世运电路科技股份有限公司所处行业为电子元件制造业中的印制电路板制造业。自设立以来,公司专注于印制电路板的研发、设计、生产、销售和相关配套服务。

台基股份

300046

公司的主营业务为功率晶闸管、整流管、电力半导体模块、电力半导体用散热器等大功率半导体器件及其功率组件的研发、制造、销售及相关服务。

方大化工

000818

方大化工2017年9月11日公告称,公司拟4.5亿元收购威科电子100%股权,拟6.28亿元收购长沙韶光70%股权。威科电子主要产品为厚膜集成电路,在标准厚膜混合集成电路领域有着近30年的生产和销售经验;长沙韶光是我国军用集成电路系列产品的供应商,具备完善的军工资质。收购完成后,公司主营业务将由化工业务和军工电子业务两部分构成,将形成“化工+军工”的主业架构。

欧比特

300053

公司是一家具有自主知识产权的嵌入式SoC芯片及系统集成供应商,主要从事高可靠嵌入式SOC芯片类产品的研发、生产和销售等,产品主要应用于航空航天、工业控制等领域。

太极实业

600667

2009年8月,公司和海力士共同投资1.5亿美元在无锡设立海太半导体,从事半导体生产的后工序服务。

润欣科技

300493

公司主要通过向客户提供包括IC应用解决方案在内的一系列技术支持服务从而形成IC产品的销售,分销的IC产品以通讯连接芯片和传感器芯片为主。公司分销的IC产品指广义的半导体元器件,包括集成电路芯片和其它电子元件。公司分销的产品主要用于实现通讯连接及传感功能,具体包括无线连接芯片、WiFi及网络处理器芯片、传感器芯片、微处理器芯片等产品。

京东方A

000725

公司2015年8月18日公告拟与国家集成电路产业投资基金(下称大基金)等共同发起设立规模超过40亿的集成电路基金,基金拟主要投资显示相关集成电路领域。据公告,京东方拟与大基金、北京亦庄国际新兴产业投资中心、北京益辰奇点投资中心共同发起设立集成电路基金,各自认缴出资额分别为15亿、15亿、10亿和1650万元;基金规模40.165亿元。

封测

华天科技

002185

中国营收规模第二、盈利能力最强的半导体封装测试公司,公司甘肃、西安、昆山三地布局传统封装到先进封装全线产品。今年年初,公司与华天科技签署了战略合作协议,双方将在集成电路先进制造、封测等方面展开合作,共同建设中国集成电路产业链。

通富微电

002156

巨头重要封测伙伴,公司国际大客户营收占比较高,海外销售占比超过70%,客户产品主要面向智能手机、汽车等高增长市场。

晶方科技

603005

公司是封装绝对领导者,2014年成为全球第一家12英寸WLCSP封装供应商,为OmniVison、格科微等海内外CIS巨头提供封测服务。同时,公司还是苹果Touch ID封装的主要供应商之一。公司发展的主要方向是汽车摄像头、模组封装、指纹识别和MEMS封装。

大港股份

002077

公司2015年12月14日晚间公告,拟10.76元/股发行9409.85万股,并支付现金6750万元,收购艾科半导体100%的股权,交易价格为10.8亿元。同时,公司拟以9.69元/股发行股份,募集配套资金不超过10.68亿元。艾科半导体作为集成电路行业内专业的第三方测试服务企业,在射频芯片测试领域具有较强的竞争力和市场领先地位。

苏州固锝

002079

公司主要产品为各类半导体二极管,具备全面二极管晶圆、芯片设计制造及二极管封装、测试能力。是国内最大的整流器件生产企业和最具特色的集成电路QFN企业,连续多年在中国半导体创新产品和技术评选中获大奖,已经拥有从产品设计到最终产品加工的整套解决方案,最大限度满足客户需求,并不断提升技术能力和技术等级。

中电广通

600764

公司持股58.14%的中电智能卡公司不仅承担第二代身份证模块封装业务,还承担SIM卡、社保卡、加油卡等其他智能卡产品的封装业务。继续保持在模块封装生产领域的国内技术领先地位;“非接触IC卡封装技术”被评为“中国半导体创新技术”,取得ISO9000国际质量体系认证,中国移动SIM卡生产许可,国家质量监督局IC卡生产许可等多种资质。

扬杰科技

300373

公司主营业务为分立器件芯片、功率二极管及整流桥等半导体分立器件产品的研发、制造与销售。主营产品为半导体分立器件芯片、光伏二极管、全系列二极管、整流桥等。

康强电子

002119

公司主营半导体封装材料行业。公司是我国规模最大引线框架生产企业,有32台高精度自动高速冲床、17条引线框架高速全自动选择性连续电镀生产线,连续多年在引线框架产量、销量和市场占有率等指标方面国内同行排名居前。

富满电子

300671

公司主要从事高性能模拟及数模混合集成电路的设计研发、封装、测试和销售。

长电科技

600584

公司高端集成电路的生产能力在行业中处于领先地位。高端产品圆片级封装WL-CSP年出货量18亿颗,同比增长28.5%,8-12英寸BUMP年出货量69万片次,同比增长60%;特色产品MIS封装量产客户已增加到17家,封装种类增加到29个,全年封装出货量近5亿颗,年材料出货量近30万条,公司基板类高端集成电路封测的生产技术能力及规模在行业中处于领先地位。

设备

兴森科技

002436

2016年3月21日公司在互动表示,公司除在原有业务上继续深耕细作外,同时还布局了军品业务和集成电路业务。公司集成电路业务主要包括IC载板制造在内的IC封装解决方案以及半导体测试板整体解决方案,2015年11月30日,公司取得美国纳斯达克上市公司Xcerra Corporation半导体测试板相关资产及业务,主要客户均为一流半导体公司。

华微电子

600360

公司主要生产功率半导体器件及IC,应用于消费电子、节能照明、计算机、PC、汽车电子、通讯保护与工业控制等领域。国内功率分立半导体器件20家品牌供应商之一(其余18家为国外公司)。主要产品功率晶体管占分立器件54%市场份额,公司拥有完备的3、4、5、6英寸半导体晶圆生产线,2013年,各尺寸晶圆总产能合计400余万片/年。公司彩色电视机用大功率晶体管、机箱电源用晶体管、绿色照明用晶体管、程控交换机用固体放电管、摩托车点火器用可控硅产品国内市场占有率均位居前列。公司已经掌握肖特基和可控硅的主要技术,肖特基产品月产能已达1万片。

国民技术

300077

公司为国内专业从事超大规模信息安全芯片和通讯芯片产品以及整体解决方案研发和销售的国家级高新技术企业,主要产品包括安全芯片和通讯芯片。公司安全芯片产品正在进行国际CC体系EAL5+安全等级认证,有望成为我国首款通过国际CC高等级认证的芯片。 2017年8月15日晚间公告,全资子公司国民投资当日与成都邛崃市政府签署投资协议书,拟以不少于80亿元投建“国民天成化合物半导体生态产业园”,项目预计三年初具规模,五年实现产能。公司另拟通过国民投资出资5000万元,与陈亚平技术团队等合作设立成都国民天成化合物半导体有限公司,建设和运营6吋第二代和第三代半导体集成电路外延片项目,项目首期投资4.5亿元。

东软载波

300183

公司产品类型:电力线载波通信产品、集成电路、智能家居产品、法院综合信息管理系统。

文一科技

600520

2016年4月发布定增预案,公司拟以不低于18.19元/股向公司实际控制人袁启宏控制的国购投资有限公司非公开发行不超过4233.10万股,募集资金总额不超过7.7亿元用于投资智能机器人等项目。根据方案,公司拟投入募集资金1.7亿元用于智能机器人研发及产业化项目;0.8亿元用于国购智能机器人研究中心;3.2亿元用于集成电路先进封装用设备及模具产业化项目。

振华科技

000733

公司主营包含以片式电阻、电容、电感、半导体二三极管、集成电路等为主的高新电子板块,以及以高压真空灭弧室、手机/动力电池、电子材料等为主的集成电路与关键元器件板块; 2017年6月公告,公司拟定增募资17亿元加码主业,募资投向包含高可靠混合集成电路及微电路模块产业升级改造项目。

睿能科技

603933

公司继续坚持以技术支持服务带动IC产品销售的发展策略,加大研发投入,积极拓展IC产品在电机控制、智能家居、工业互联三个细分市场领域的应用,不断提高公司在工业控制、消费电子、汽车电子三大领域的市场份额。

北方华创

002371

公司从事基础电子产品的研发、生产、销售,主要产品为大规模集成电路制造设备、混合集成电路及电子元件。

京运通

601908

主要经营半导体及光伏精密设备、电子半导体材料的研发、生产、销售;自营和代理各类商品及技术的进出口业务(国家限定企业经营或禁止进出口的商品和技术除外)。

长川科技

300604

公司主要从事集成电路专用设备的研发,生产和销售,是一家致力于提升我国集成电路专用装备技术水平,积极推动集成电路装备业升级的高新技术企业和软件企业。

至纯科技

603690

公司主要为泛半导体产业(集成电路、平板显示、光伏、LED等)、光纤、生物医药及食品饮料等行业需要对生产的工艺流程进行制程污染控制的先进制造业企业提供高纯工艺系统解决方案,业务包括高纯工艺系统与高纯工艺设备的设计、加工制造、安装以及配套服务。

晶盛机电

300316

浙江晶盛机电股份有限公司是晶体硅生长设备供应商.公司自设立以来专注于拥有自主品牌的晶体硅生长设备及其控制系统的研发、制造和销售。

材料

上海新阳

300236

2014年5月22日晚间,上海新阳公告称,公司21日与兴森科技、上海新傲科技股份有限公司、张汝京博士签订《大硅片项目合作投资协议》。根据《投资协议》,拟设立“上海芯森半导体科技有限公司”承担300 毫米半导体硅片项目。

强力新材

300429

2016年9月公告,公司拟非公开发行不超过1400万股,募集资金总额不超过5.01亿元。公司拟总计投入3.75亿元(其中募集资金3.49亿元)用于“新建年产3070吨次世代平板显示器及集成电路材料关键原料和研发中试项目”。通过该项目的实施,公司将实现次世代平板显示器及集成电路材料关键原材料的规模化生产。

南大光电

300346

公司主要从事光电新材料MO源的研发、生产和销售,是全球主要的MO源生产商。

江丰电子

300666

公司是国内最大的半导体芯片用高纯溅射靶材生产商。公司主要产品为各种高纯溅射靶材,包括铝靶、钛靶、钽靶、钨钛靶等,这些产品主要应用于超大规模集成电路芯片、液晶面板、薄膜太阳能电池制造的物理气相沉积(PVD)工艺,用于制备电子薄膜材料。

江化微

600206

江阴江化微电子材料股份有限公司主要从事超净高纯试剂、光刻胶及光刻胶配套试剂等专用湿电子化学品的研发、生产和销售业务。公司产品主要适用于平板显示、半导体及LED、光伏太阳能以及硅片、锂电池、光磁等电子元器件微细加工的清洗、光刻、显影、蚀刻、去膜、掺杂等制造工艺过程中。

晶瑞股份

300655

2017年8月18日晚间公告,公司与成眉石化园区管理委员会签署投资协议,拟投资5亿元于成眉石化园新建“年产5.2万吨光电显示、半导体用新材料项目”,建设周期24个月,建成投产后可实现产值3亿元/年。

鼎龙股份

300054

公司产品包括集成电路芯片设计与制程工艺材料。

雅克科技

002409

公司在半导体材料领域持续布局,一方面并购UP chemical和科美特切入前驱体和特气领域,另一方面布局相关设备企业。

阿石创

300706

国内镀膜材料稀缺标的,有望松动国外垄断格局。

有研新材

600206

公司在稀土功能材料、高纯金属靶材、光电材料、医疗器械等多业务布局,十分具有发展潜力。

飞凯材料

300398

2016年11月14日午间公告,公司拟通过全资子公司安庆飞凯对长兴中国持有的长兴昆电60%以上的股权进行收购。此外,未来如长兴昆电有增资需求,公司和安庆飞凯同意最终持股为70%以上。据披露,长兴昆电长期致力于开发中高端器件及IC封装所需的材料,主要专业生产应用于半导体器件、集成电路等封装所需的环氧塑封料,可提供标准型、低应力型和高导热型等系列产品,为业界主要供货商之一。