「公司深度」三环集团:电子陶瓷平台公司,先进材料届的隐形冠军

一、公司概况

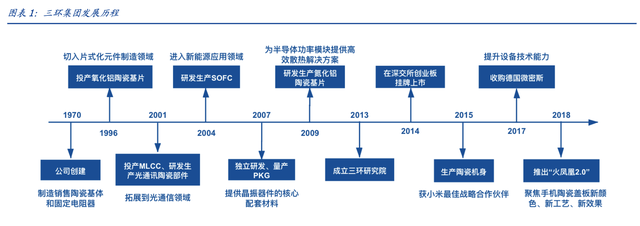

潮州三环(集团)股份有限公司是国内稀缺的电子陶瓷元件制造龙头。公司成立于1970年,于2014年在深交所上市,从创建初期主要生产陶瓷基体电阻器,到逐渐覆盖种类功能齐全的电子陶瓷产品。50年以来公司深耕先进陶瓷领域,专注于生产电子陶瓷元件和基础材料,发展成为国内顶尖的电子陶瓷元件制造公司。

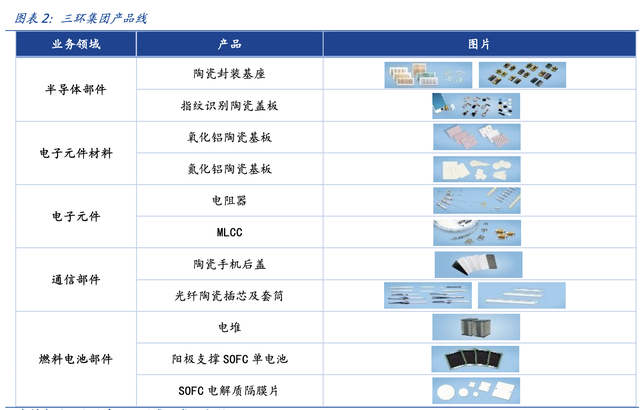

目前公司主要产品包括光纤陶瓷插芯及套筒、燃料电池隔膜板、陶瓷封装基座(PKG)、陶瓷基片、陶瓷基体、接线端子、MLCC 和电阻等,这些产品广泛应用于电子、通信、消费类电子产品、工业用电子设备和新能源等领域。

电子陶瓷空间广阔,国产替代进击巨大市场。电子陶瓷具有诸多优异的性能,下游应用广泛。2019年全球电子陶瓷市场规模近1600亿元,中国电子陶瓷市场规模近650亿元,国内市场规模两位数增长,需求强劲。目前全球先进陶瓷市场80%被欧美国家占据,在一些关键陶瓷零部件领域,国产替代迫在眉睫。公司主要竞争对手为日本的村田、京瓷等公司,随着国内智能硬件产业配套逐步完善,公司有望进击海量电子陶瓷市场。

二、技术能力

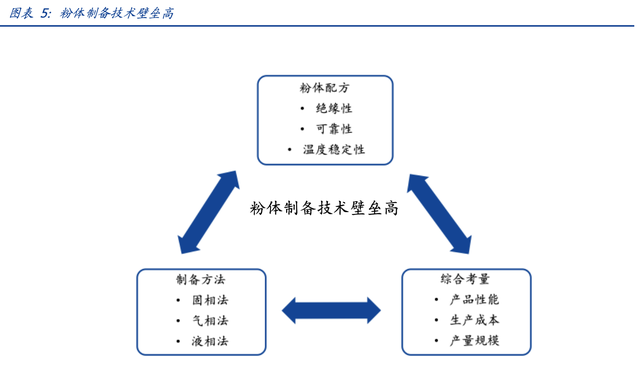

陶瓷粉体制备是电子陶瓷产业核心技术。陶瓷粉体是制造陶瓷元器件的主要原料,其纯度、粒度分布等性质直接决定了陶瓷产品良品率、抗摔耐磨等性能。粉体制备技术具有以下三个特性:(1)制备方法众多:以粒度在100nm以下纳米陶瓷粉体为例,制备方法超过25种,目前生产主要采用液相法,液相法中又包括沉淀法、水热法、溶液蒸发法、溶液凝胶法、辐射化学合成法等;(2)改性添加剂的成分和比例需要长期实践摸索:稀土类元素如钇、钬、镝等,影响配方粉的绝缘性;镁、锰、钒、铬、钼、钨等,影响配方粉的温度稳定性和可靠性;(3)粉体制备需要兼顾性能、成本和产能规模,必须在长期生产实践中不断尝试改进,一旦掌握则具有高壁垒。

国外制备电子陶瓷具有先发优势,国内企业正加快追赶步伐。二战后日本电子产业率先崛起,在国内需求和政府扶持叠加下,日企在超高温粉体制备领域遥遥领先;70年代以后,韩、台及大陆厂商受益于日企产能结构调整相继崛起。三环打破粉体进口局面,实现粉体自制具有成本优势。目前国内陶瓷粉料制备技术相对落后。国内陶瓷粉体主要依靠进口日本东曹、京瓷。三环集团具备陶瓷粉体制备工艺,且仅为自用,从粉体到浆料、成型、烧结、加工垂直一体,粉体自制是产品具有成本优势的重要因素。

三、营收情况

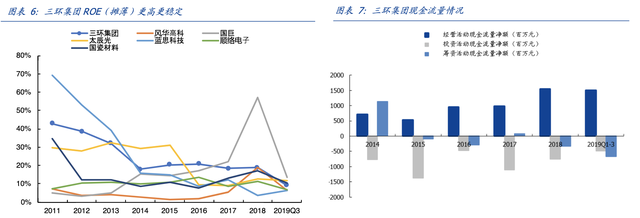

逆周期下公司的毛利率稳健,凸显公司议价能力强。18年H2以来,公司所处行业景气度下行,主要为以下几个原因:(1)国际贸易争端造成的不确定性影响下游需求;(2)4G-5G迭代之际,下游厂商控制库存,出货疲软订单下滑,导致电子元件和陶瓷外观件营收下滑;(3)光纤入户需求见底,5G基站建设高峰未至,光通信部件需求萎靡。19Q1-Q3公司营收/净利同比下滑29.6%/28.4%,但公司19Q1-Q3毛利率/净利率仍维持在50%/35%,与历史数据基本持平,凸显公司在行业景气下行时仍有强议价能力。随着19年下半年行业回暖,寒冬之后“剩”者为王,公司2020年业绩非常值得期待。

四、电子陶瓷空间广阔,多元产品重拳出击

1.电子陶瓷“点石成金”,国产替代大有可为

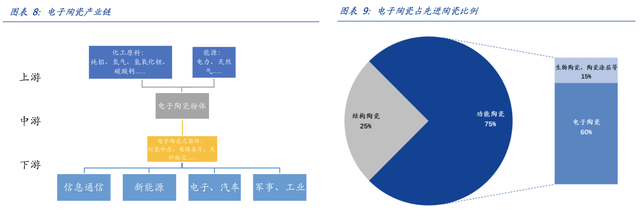

电子陶瓷是具有一系列电子性能的功能陶瓷。常见陶瓷的原料为黏土、石英等。先进陶瓷与传统陶瓷不同,指的是采用高纯度、超细人工合成或精选的无机化合物为原料,通过精密的制造加工技术和结构设计而实现优异特性的陶瓷。先进陶瓷按其特性又可分为结构陶瓷和功能陶瓷,功能陶瓷占先进陶瓷比例约为75%,而电子陶瓷占功能陶瓷的80%。

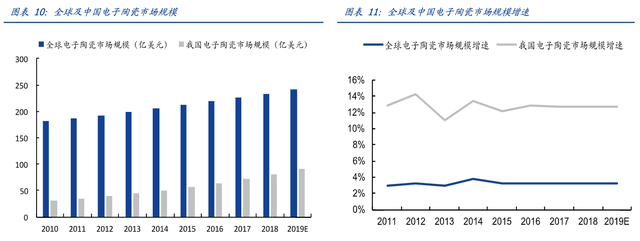

应用领域广阔,享近千亿蛋糕市场。电子陶瓷广泛应用于航空航天、生物、医疗、能源、电子等领域,大量使用电子陶瓷材料的无源元器件是电子整机实现小型化、微型化的突破口。根据智研咨询的数据,2010年全球电子陶瓷市场规模为181.3亿美元,2019年增长至241.4亿美元,年复合增长率为3.23%;2010年我国电子陶瓷市场规模为31.07亿美元,2019年增长至91.35亿美元,年复合增长率为12.73%,可见我国电子陶瓷市场增速明显高于全球市场增速,整个行业需求仍在扩张中。

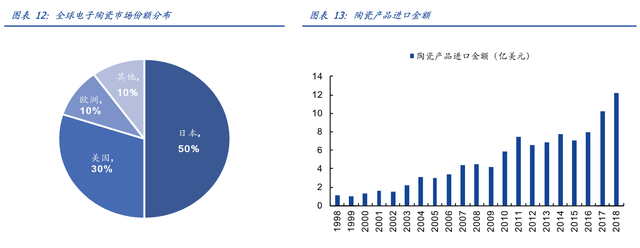

核心技术为日美垄断,粉体自制为进口替代第一步。在电子陶瓷工艺中,粉体制备是核心技术,原材料粉体的特性及工艺过程的每个环节都对成品的显微结构及性能有决定性影响。国内企业在粉体制备及分散技术上具有一定差距,如高纯氧化铝粉的生产,日本企业能把烧结温度控制在1300°C,国内仍需要到1600°C以上。目前高纯、超细、高性能陶瓷粉体的制造技术基本掌握在日本、美国等少数发达国家手中。日本电子陶瓷市场占据全球市场近50%的份额,美国电子陶瓷市场则占全球市场近30%的份额。

陶瓷粉体技术壁垒高,占材料成本多,以陶瓷插芯为例,粉体占插芯的成本近50%,陶瓷粉体进口依赖程度高,实现粉体自制是进口替代第一步。目前三环能形成粉体自制,但限于自产自用。加工环节受限于制造装备,进口装备价格昂贵,国内仿制设备的可靠性和稳定性无法与进口相比,高端陶瓷产品良率与成本难以同时控制。技术稳定性上的缺点导致国内企业普遍产品转化率低,虽然能够制备出性能媲美进口产品的样品,但无法形成规模及成本效应,产能受限,实现粉体规模化生产势在必行。

电子制造产业转移,国产替代享红利。中国既是全球消费电子产品的重要生产市场,也是巨大的消费市场,电子零部件制造业正从欧美往中国转移。电子陶瓷下游市场更新换代周期短、产品质量要求高、产品需求多样化,国内厂商背靠国家政策,接近本土客户,人力成本相对较低,国产替代具有诸多优势。目前国内厂商在精密小尺寸产品、大尺寸陶瓷器件的成型、烧结技术、低成本规模化制备技术,陶瓷加工系统等领域打破了国外垄断,在光纤陶瓷插芯、半导体封装领域取得了较大的进展。三环的光纤陶瓷插芯及套筒全球市占率已达70%以上,处于行业龙头地位;自主研发的陶瓷劈刀打破了国外垄断,于2010年实现量产,直接参与全球竞争;2017年日企NTK退出了陶瓷封装基座的生产,三环承接了对手在陶瓷封装市场的份额。认为行业龙头公司将持续受益于整个电子产业转移的大环节,拥抱国产替代的红利。

2.陶瓷插芯业务价稳量升,市占率持续提升

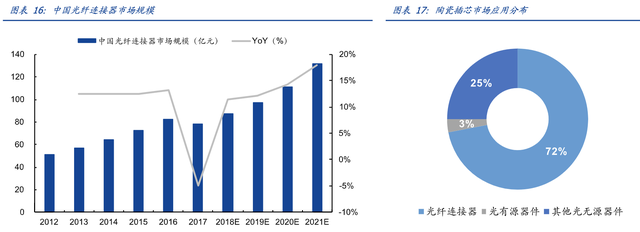

陶瓷插芯与套筒是光通信行业重要部件。陶瓷插芯,又名陶瓷插针,其中72%应用于光纤连接器,其余用于光分路器、收发器、半导体激光器等。光纤连接器由两个配合插芯和一个耦合套筒构成,两个插芯装进两根光纤尾端即组成了光纤连接器。陶瓷插芯主要用于固定光纤,并实现光纤两端高精度对接。为精确传递信号,陶瓷插芯的同轴度、尺寸精度要求极高。

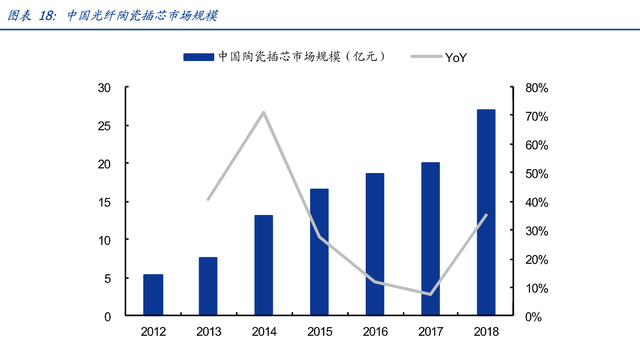

行业绝对龙头,占据全球近半壁江山。由于光纤连接器上的陶瓷插芯占到陶瓷插芯市场的72%,光纤连接器应用领域的竞争也就基本代表了整个陶瓷插芯行业的竞争情况。据华经产业研究院数据,2018年,中国陶瓷插芯市场规模达到27亿元,同比增长率为35%,预计随着5G基建的推进,插芯业务收入将保持双位数增长。

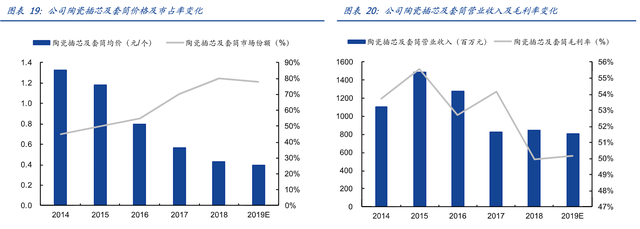

降价驱逐搅局者,市占率进一步提升。在2016年初,公司的陶瓷插芯在国内市占率近50%,随着国内氧化锆原材料的质量逐渐实现进口替代,行业平均生产成本降低,行业内出现的“搅局者”挑起了价格战。公司主动将陶瓷插芯降价至低于大多数企业的生产价格,而毛利率仅小幅下降2%,全年平均毛利率依然高达52.7%,而市场占有率则飙升至约70%。2016年,公司陶瓷插芯的营业收入略有下降,但市场龙头地位得到了巩固,随着行业景气度回升,插芯产品将提供强劲的业绩弹性。

3.PKG业务突破技术封锁,扬帆起航

半导体陶瓷封装基座(PKG)主要应用于封装石英晶体振子芯片及钽酸锂、铌酸锂等声表面波芯片。它是由印刷有导电图形和冲制有电导通孔的陶瓷生片,按一定次序相互叠合并经过气氛保护烧结工艺加工后形成的一种三维互连结构,广泛用于晶体振荡器、声表面波滤波器、摄像头、大功率LED以及军工等领域的元件封装。PKG主体成份是氧化铝瓷材料,内部导体材料是精细金属钨。其封装作用一是为芯片提供安装平台,满足气密性封装的要求;二是实现封装外壳的小型化、薄型化和可表面贴装化;三是实现内外电路的导通。

PKG行业处于稳定增长中。PKG主要作为石英晶体器件的配套产品,一只石英晶体元器件需要配套使用一只陶瓷封装基座。石英晶体器件具有极高的频率稳定度。该产品产生的频率信号在通信设备中作为频率基准、在计算机类产品中作为系统工作的时钟信号驱动数字电路,产品同时也在各类消费电子产品中得到广泛应用。随着智能手机、平板电脑、无线网络终端设备、GPS及北斗导航等新兴市场的出现,石英晶体元器件的应用领域仍在不断拓展。据统计,2019年全球石英晶体元器件市场规模达41.6亿美元,中国产值达18.1亿美元,占据约44%的市场份额。无线通信、计算机、消费电子和汽车电子领域等下游应用市场的发展使得石英晶体元器件及其配套陶瓷封装基座产品的需求也在逐年增加。

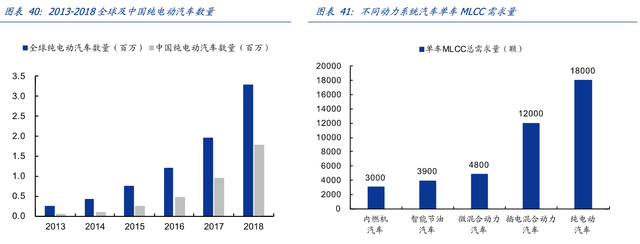

4.MLCC景气度回升,扩产迎收获期

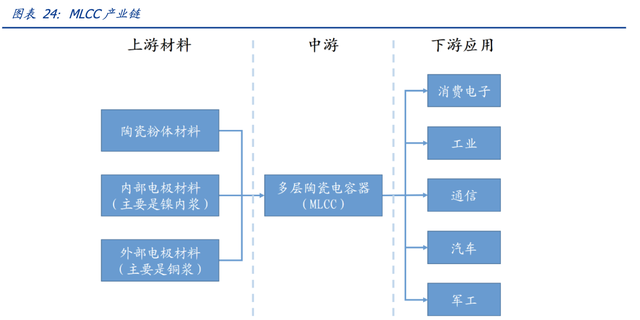

MLCC占据电容市场半壁江山。MLCC 即片式多层陶瓷电容器,主要由陶瓷粉末、金属电极等材料构成,被广泛用于各类军用、民用电子整机中的振荡、耦合、旁路和滤波电路。陶瓷电容器占电容器市场约56%,而MLCC因具备体积小、比容大、可靠性高、成本低等优点,占陶瓷电容器比重近93%,成为世界上用量最大、发展最快的片式电子元件之一。

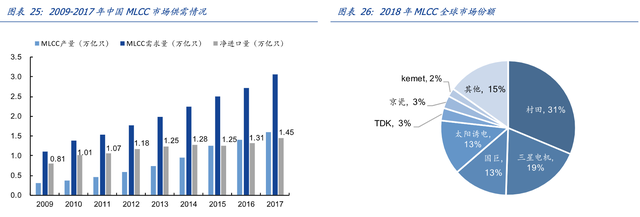

海外巨头垄断MLCC市场。根据智研咨询数据,2018年全球MLCC市场规模约105亿美元,2020年预计达到115亿美元。2018年中国市场规模约74亿美元,但国内每年需要进口近一半的MLCC满足下游需求。MLCC所用电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游MLCC产品的尺寸、电容量和性能的稳定,而MLCC陶瓷粉末制备难度大,国内未掌握粉体制造核心技术。全球供应市场为日、韩、台寡头垄断,前五大国外厂商占据全球近80%份额。

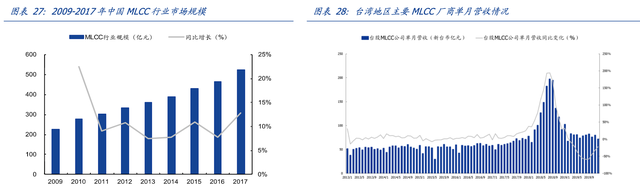

日韩产能退出+下游需求拉动,MLCC行业触底反弹。2016 年下半年开始,日韩厂商逐渐退出常规MLCC产能,减产了利润率见薄的大尺寸产品,转向投产汽车、通信、医疗等高端领域。MLCC经历了两轮涨价。2016年第二季度,中低端MLCC产能短时间的大幅收缩导致了供需缺口的放大,MLCC开始第一轮涨价。从2018年四季度开始,随着新产能投产和下游需求下降,MLCC订单减少,价格大幅下跌回调,全行业处于去库存状态。19年四季度,各大厂商库存水位走低,而下游5G基站建设、自动驾驶汽车及5G手机出货量增加等需求拉动因素加剧了MLCC的供求失衡,MLCC开启了新一轮上涨行情。

5.SOFC业务值得期待,陶瓷劈刀打破国外垄断

燃料电池隔膜板是固体氧化物燃料电池(SOFC)的核心部件。其主要作用是在阴极与阳极之间传递氧离子和对燃料及氧化剂的有效隔离。因此,SOFC的行业发展直接决定了燃料电池隔膜板的行业发展。SOFC属于第三代燃料电池,转化效率高达65%以上,而传统的火力发电平均仅为30%。其燃料来源广泛、绿色环保,被公认为在未来会与质子交换膜燃料电池(PEMFC)一样得到广泛的普及。SOFC可在数据中心、医院、机场等分布式能源领域应用,未来在绿色电网中还能起到稳定风能、太阳能带来的电网波动的互补作用。

公司为SOFC巨头布卢姆核心供应商,持续获大订单。目前全球主要生产SOFC的企业为美国的布卢姆能源与澳大利亚的CFCL两家公司。三环生产的SOFC隔膜板主要出口给美国布卢姆能源公司。2012年之后,布卢姆产品销量大幅增长,同时三环产品由于质量提升、成本下降,竞争优势明显,获得了客户更大比例的订单转移。19年底,公司启动了“固体氧化物燃料电池电堆工程化开发”项目,不断取得核心技术的突破,吸引更多的市场主体参与到SOFC系统集成开发,各方努力将有望补齐国内产业链的空缺,推动国内SOFC的商业化进程。陶瓷劈刀是公司自主研发的又一重大突破。陶瓷劈刀是邦机的一个焊接针头,用于半导体封装中金线、银线、铜线、合金线的键合焊接,是半导体封装中的消耗品,广泛用于可控硅、声表面波、LED、二极管、三极管、IC芯片等线路的键合焊接。陶瓷劈刀的应用使得现代微电子行业向大规模集成化、微型化、高效率、高可靠性等方向发展。

公司作为国内陶瓷劈刀唯一量产企业,带来业绩新增长点。世界上主要的陶瓷劈刀生产企业有美国的GAISER、K&S、德国的SPT、新加坡的DYT、韩国的PECO公司等,目前我国的陶瓷劈刀主要依靠进口。三环在2016年研发成功,成为国内首家也是唯一一家实现陶瓷劈刀量产的企业,目前正在积极争取LED封装产品的认证,以后有望扩展至IC封装领域,为进口替代打开了想象空间。就产品参数来看,公司的劈刀产品已达到国际同行业水平,国内的陶瓷劈刀市场规模约在20亿-30亿元,陶瓷劈刀将有望成为公司又一个稳定的收入来源。

五、拥抱5G发展新机遇,业绩拐点已现

1.基站建设高峰期,光纤插芯、滤波器需求爆发式增长

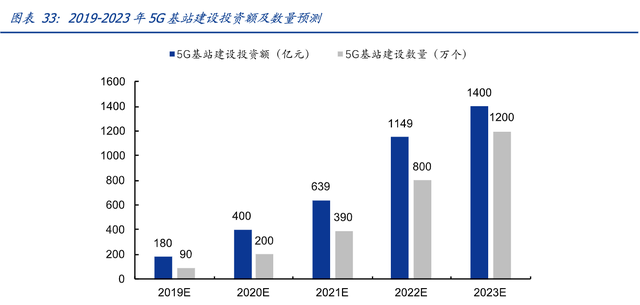

5G基站建设打开万亿级市场。今年1月,工信部原部长李毅中在“看2020财经峰会”上表示,5G网络建设总共需要约600万座基站,总成本在12000亿至15000亿元之间。全国有40多个5G试点城市,5G网络覆盖还需要6-7年时间。截止19年底,全国建成的5G基站已经超过13万个,预计2020年中旬将开始全国5G基站的规模建设,未来基站建设数量与投资额将快速增长。

公司光纤插芯与PKG业务遥遥领先,受益确定性强。光纤插芯应用于光纤连接器,后者是光纤通信系统中重要的无源器件,公司在光纤陶瓷插芯市场处于寡头地位,显著受益于光纤需求的增加;PKG是滤波器一对一的配套封装器件,公司的陶瓷封装基座近年来由晶振封装向滤波器封装市场不断延伸,受益于滤波器市场的快速发展。基于公司强劲的市场竞争力,认为这两项业务在5G引领的下游需求提振中将享受较大红利。

2.长短因素共振,MLCC供需两头拉动

MLCC供给进一步紧张,长短因素皆共振。目前复工延迟使得MLCC供给更加短缺,各大厂商被动元件的库存水位持续降低,市场预测今年通用型MLCC价格上涨或达五成,高于原来预估的三成。而涨价背后亦存在长期的需求逻辑支撑。2018年MLCC约70%的需求来自消费电子领域,其中音视频设备的需求占比达到15%,手机设备的需求达38%,PC为19%,车用领域为16%。5G基建、智能手机换机潮、汽车电子化等对MLCC的需求量急剧增加,下游长期扩容趋势并不会受扰动而改变。

加大产能研发投入,MLCC进入业绩贡献快车道。公司自18年开始就将大部分研发和行业资源重心转移至MLCC产品事业部,并积极推进小尺寸、多叠层的高端产品。18年公司电子元件及材料业务实现收入同比增长95%,毛利率62%,同比增加18.3%,主要贡献来源于MLCC的涨价与扩产。19年业绩预告显示利润同比下滑,主要也是受到以MLCC为代表的被动元件价格回调、需求放缓、下游厂商去库存等原因影响。

3.智能手机换机潮前夜,移动终端陶瓷部件引领潮流

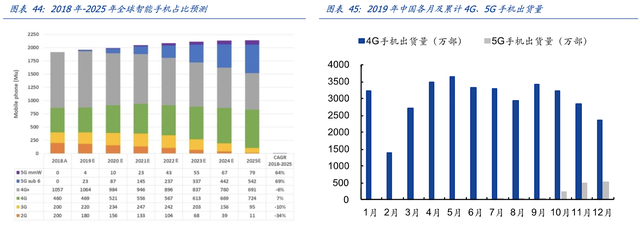

新一轮换机潮到来,5G手机逐渐渗透。过去两三年手机市场整体萎缩,不少手机厂商经历了销量下滑、份额减少的“至暗时刻”。当前5G手机大规模铺开前夕,4G手机市场去库存为主旋律,5G手机换机潮渐至。19年末,已有许多厂商开始提前布局。中国通信院数据显示,5G手机出货量在19年最后两个月均超过500万部,这一数字超过了前10个月的总和。Gartner预测随着5G覆盖范围扩大、用户体验改善以及价格下降,5G手机普及速度将迅速加快。5G手机在2020年智能手机出货量中占比约为12%,预计在2022年将快速增长至43%。

三环两次举办“火凤凰”发布会,不断向外界推出新颜色、新工艺、新效果的迭代升级版陶瓷材料,吸引了手机行业各界人士的目光。目前陶瓷外观件的制造拥有较高的技术壁垒,加工难度高,中间环节多且工艺复杂,设备投入资金要求也较高,这使得市场上能够批量生产手机陶瓷外壳的厂商寥寥无几。三环作为行业内率先制作陶瓷外观件的厂商,无论是在产能还是良率上都有明显的领先优势。若成本下降性价比提升,陶瓷在5G手机后盖的选择方案中将竞争力十足。

六、盈利预测

预计公司将持续受益国产替代,2020年/2021年通信部件营业收入增速为21.9%/23.3%,半导体部件营收增速为31.0%/26.6%,电子元件材料营收增速为41.2%/21.2%,电子元件营收增速为-3.0%/36.80%。

预计公司2019/2020/2021年归母净利润为9.8/12.6/16.3亿,对应EPS分别为0.56/0.72/0.94元,对应2020年PE 34X。