IMI工作论文 | 双边互换协议和跨境贸易中的人民币结算

![]()

原文信息

作者:宋科,IMI副所长;夏乐,IMI特约研究员、西班牙对外银行研究部亚洲首席经济学家

文章编号:IMI Working Paper [EN] No. 2013

摘要

本文从实证角度验证了人民币双边互换协议对用人民币进行跨境交易结算的影响。采用独特的SWIFT数据库:包含91个国家或地区,从2010年10月至2015年11月的跨境清算信息数据。从实证角度验证了人民币双边互换协议的签署提高了人民币计价的跨境交易的数量、金额和比例。研究方法上,作者分别多层次混合模型、双阶回归模型、双重差分模型等,均验证了结论的稳健性。本文不仅验证了签署人民币双边互换协议促进了国际结算中人民币的使用,同时文章也对有些学者所宣称的“人民币双边互换协议的设立纯粹是为了达到中国政治目的”的观点进行了反驳和澄清。

以下为文章编译:

1

引言

2008年金融危机之后,人民币在国际投资与国际贸易结算中所占比例大幅提升(BIS 2016),以中国政府为主要推动力的人民币国际化趋势愈发明显。中国央行一直积极推动以人民币计价的人民币双边互换协议的签署。2008年12月,中国人民银行与韩国央行签署人民币双边互换协议,标志着人民币双边互换协议的首次成功签署。截至2017年底,中国与其他各国央行签署的人民币双边互换协议达3.3兆人民币,约5000亿美元。

人民币双边互换协议作为两国中央银行间的互换协议,具有稳定人民币离岸市场,便利和扩大人民币计价的跨境结算,进而促进人民币国际化发展的战略意义。在发生流动性危机时,人民币双边互换协议可以起到“压舱石”的功能。

本文利用SWIFT(国际银行间市场系统)数据,从实证角度检验人民币双边互换协议的签署对人民币结算的跨境贸易的积极影响,同时,为解决潜在的估计偏差问题,本文采用了不同模型对结论进行了多角度系统性地稳健性检验。

2 主要内容

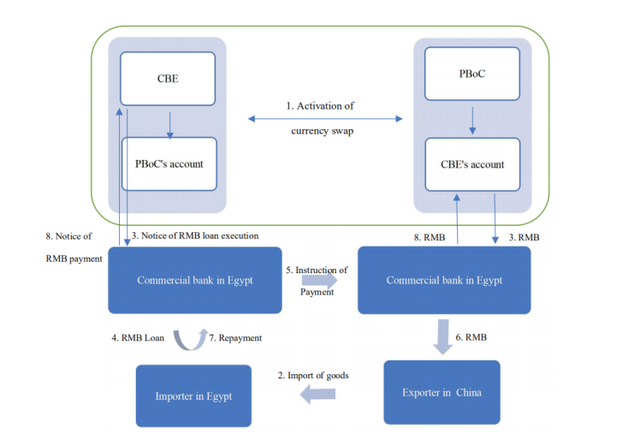

目前,在资本账户下,人民币仍然不可自由兑换,这一政策对人民币国际化进程的发展产生了阻碍。中国人民银行为解决这一问题,采取的措施之一就是设立人民币双边互换协议。图1展示的是该互换协议的具体运作机制。首先,埃及央行和中国人民银行提前签署货币互换协议,然后双方以对方的名义设立账户,并成立本币货币互换基金。其次,埃及进口商进口中国商品并向埃及国内银行申请人民币贷款。第三,埃及境内商业银行向埃及央行申请人民币贷款。经审查后,埃及央行通知埃及商业银行并批准人民币贷款。同时,埃及央行通知中国人民银行将中国央行下的埃及央行账户中的人民币基金款项转入对应中国商业银行账户。第四,中国商业银行将款项转入中国出口商账户。最后,埃及进口商在贷款到期前归还贷款,埃及商业银行通知埃及央行,最终通过中国商业银行将款项转入中国人民银行中埃及央行账户中,完成交易。

图1 从埃及进口商角度阐述人民币互换协议的机制

资料来源:埃及央行,2017

本文使用的数据部分来自Batten and Szilagyi (2016)和SWIFT国际银行间清算系统数据, 比如MT 700(贸易跟单信用证),时间范围是2010年10月至2015年11月。基于此构建三个变量:(1)人民币计价的交易数量;(2) 人民币计价交易的金额;(3)人民币计价交易金额占该国总交易金额的比例。

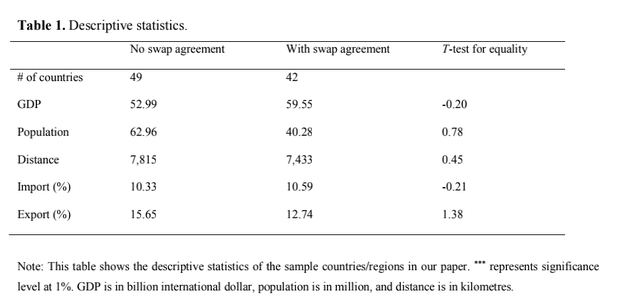

首先,我们按照是否签署人民币互换协议将从2010年10月至2015年11月的样本分为两组。将签署协议的国家和地区定义为第一组,没有签署协议的国家和地区定义为第二组。表1对2组国家和地区进行了描述性统计。

表1 描述性统计

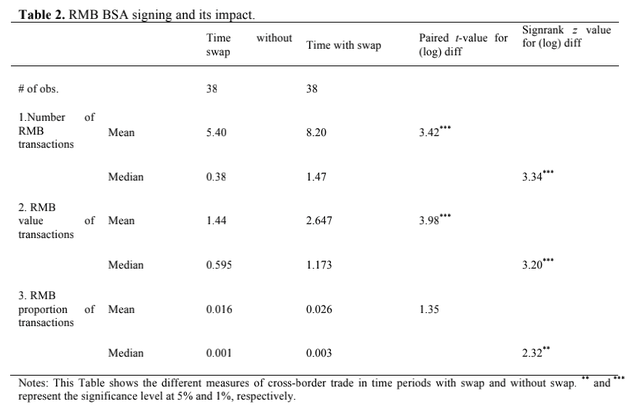

其次,通过直接比较第一组中签署互换协议的国家和地区签署互换协议前后,人民币计价的交易数量、金额和比例的变化来衡量签署互换协议的效果。剔除掉香港、新加坡、马来西亚和韩国后,最终得到38个样本进行比较。图2展示了签署互换协议后,人民币计价的结算从数量、金额、比例三个维度都有提升。

表2 人民币互换协议的签署及其影响

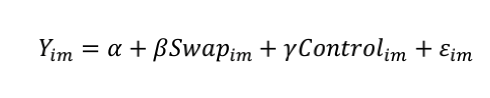

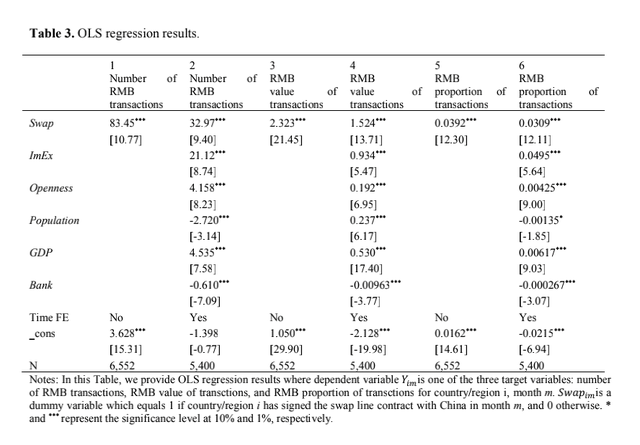

为探索互换协议签署和人民币结算的关系,本文首先利用OLS回归。Yim包含i国家或地区,m月的人民币计价的结算从数量、金额、比例三个变量,Swapim是一个虚拟变量,等于1表示该地区签署了人民币互换协议,0则没有签署。Controlim表示其他控制变量,具体内容可以参见附录2。表格3列出了回归的结果可以看出,签署人民币互换协议确实促进了人民币在国际结算中的使用。

表3 OLS回归结果

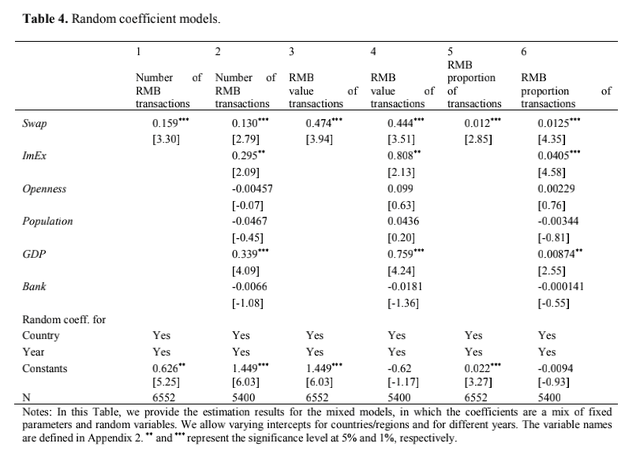

但结果可能包含三个估计偏差:(1)单一层次模型只估计了1个国家或地区的情况;(2)人民币互换协议可能是内生的,与之前是否签署双边贸易协定有关,OLS并没有解决;(3)人民币计价的结算从数量、金额、比例三个变量可能是不稳定的。为解决上述3个估计偏差问题,本文分别利用多层次混合模型,Probit模型,构建双重差分和工具变量回归模型来解决。首先,进行多层次混合模型检验,表4展示了利用多层次混合模型的估计结果,可以看出签署互换协议这一虚拟变量对6个变量的估计系数都显著为正,与我们之前的结论保持一致。

表4 随机系数模型

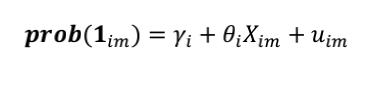

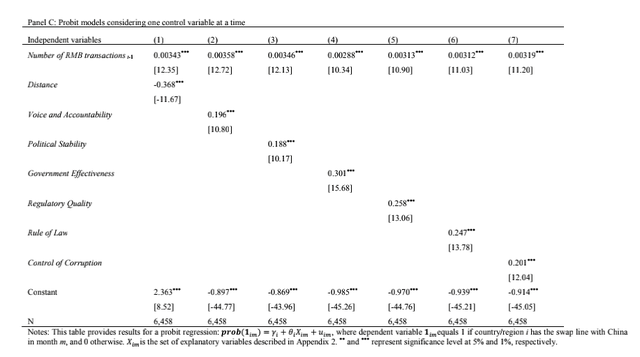

其次,表格5-C列出了利用Probit模型每次控制一个变量的估计结果,可以看出所有政治因素都是促进了互换协议的签署。

表5 PanelC一次控制一个变量的Probit模型

为了解决变量的非平稳性问题,本文首先定义和构建非正常值时间序列,并进行Dick-Fuller检验,检验结果表明非正常值的平稳性。

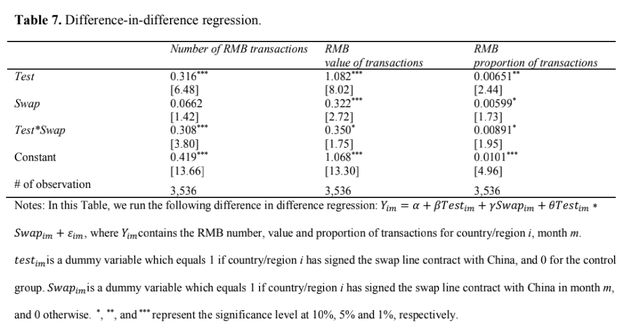

为解决同步趋势的问题(Parallel-trend Possibility),我们采用双重差分模型,表格7列出了结果,和我们之前的结论保持一致。

表7 双重差分模型回归结果

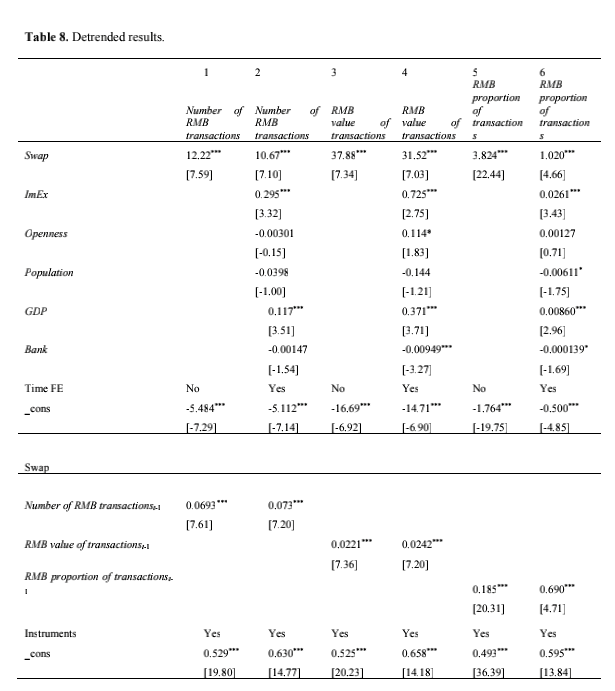

本文对与内生性和非平稳性的处理,采取了工具变量回归。遵循Lin, Zhan and Cheung (2016)并将表4中的政治和制度因素作为外生变量。在一阶回归中,采用Probit模型。在二阶回归中,使用一阶回归中Swap的拟合值,控制变量包括进出口占GDP的百分比、对外开放程度,GDP和人口。表8展示的结果和我们之前的结论高度一致,说明人民币双边互换协议促进了人民币在跨境贸易结算中的应用。

表8 去趋势结果

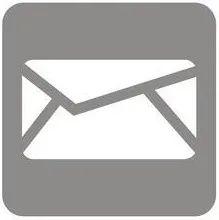

最后,文章考虑到互换协议的规模大小而非仅仅是否签署也会影响到人民币在跨境贸易结算中的应用。表9展示了互换协议规模的大小与表格3的结论类似,即互换协议规模的大小促进了人民币在国际结算的应用。

![]()

表9 互换协议的规模大小

在附录中,作者列出了中国自2011年签署的人民币双边互换协议的具体信息。附录2列出了本文涉及的变量具体的含义和数据的来源。

3

结论

在促进人民币国际化的进程,中国人民银行采取了一系列的措施来提升人民币在国际贸易与国际投资结算中的使用。措施之一就是中国央行与其他国家央行签署的人民币双边互换协议。本文的研究首次采用了独特的SWIFT数据,即人民币计价的互换协议,而不是普通的互换协议,实证检验了人民币双边互换协议促进了人民币在跨境贸易结算中的交易规模、交易数量和比例。同时,利用多种计量模型解决了潜在的数据偏差和内生性问题。

ABSTRACT

This research empirically examines the impact of China’s renminbi (RMB) bilateral swap agreements (BSAs) on the usage of the currency in cross-border trade transactions. By using a unique dataset from SWIFT including cross-border settlement messages of 91 countries/regions between October 2010 and November 2015, we confirm that the signing of a RMB BSA helps to increase the number, value and proportion of the RMB settlement in cross-border trade. Our results are robust with respect to the choice of different models, including multi-level mixed model, two-stage regression model, and difference-in-difference model. In addition to justifying the effectiveness of China’s BSA-signing strategy to promote the RMB usage in trade settlement, our results clarify that the signing of those RMB BSAs is not purely for China’s political ends as some scholars claim.

点击文末“阅读原文”获取英文全文。

![]()

编译 侯钦瀚

编辑 李锦璇

责编 金天、蒋旭

监制 安然、魏唯

为了增进与粉丝们的互动,IMI财经观察建立了微信交流群,欢迎大家参与。

入群方法:加群主为微信好友(微信号:imi605),添加时备注个人姓名(实名认证)、单位、职务等信息,经群主审核后,即可被拉进群。

欢迎读者朋友多多留言与我们交流互动,留言可换奖品:每月累积留言点赞数最多的读者将得到我们寄送的最新研究成果一份。

关于我们

中国人民大学国际货币研究所(IMI)成立于2009年12月20日,是专注于货币金融理论、政策与战略研究的非营利性学术研究机构和新型专业智库。研究所聘请了来自国内外科研院所、政府部门或金融机构的90余位著名专家学者担任顾问委员、学术委员和国际委员,80余位中青年专家担任研究员。

研究所长期聚焦国际金融、货币银行、宏观经济、金融监管、金融科技、地方金融等领域,定期举办国际货币论坛、货币金融(青年)圆桌会议、大金融思想沙龙、麦金农大讲坛、陶湘国际金融讲堂、IMF经济展望报告发布会、金融科技公开课等高层次系列论坛或讲座,形成了《人民币国际化报告》《天府金融指数报告》《金融机构国际化报告》《宏观经济月度分析报告》等一大批具有重要理论和政策影响力的学术成果。

2018年,研究所荣获中国人民大学优秀院属研究机构奖,在182家参评机构中排名第一。在《智库大数据报告(2018)》中获评A等级,在参评的1065个中国智库中排名前5%。2019年,入选智库头条号指数(前50名),成为第一象限28家智库之一。

只分享最有价值的财经视点

We only share the most valuable financial insights.

评论