「今日推荐」地产集中发债,资金仍偏谨慎—中资美元债周报

刘扬兴业研究分析师

苏畅 兴业研究首席分析师

中资美元债跟随美债表现,中高评级的债券收益率曲线短端和长端收益率均走高,其中短端收益率上升9.8 bps左右,长端收益率上升11 bps左右。

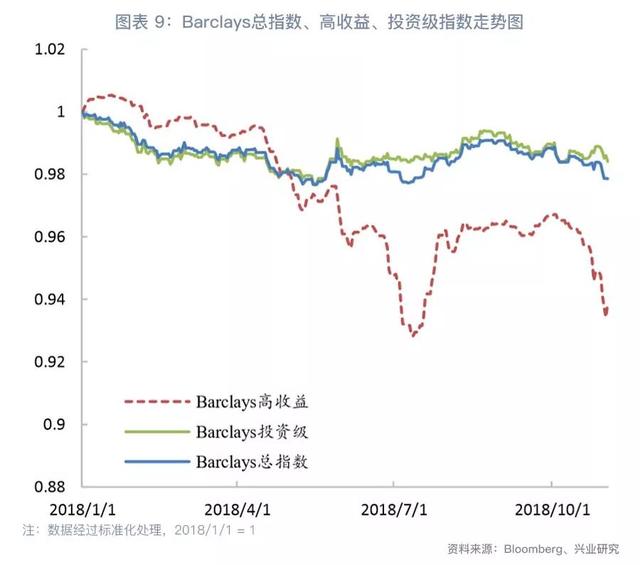

本周中资美债指数普降。iBoxx和Barclays的中资美元债券投资级指数分别下降0.37%和0.49%;高收益级指数分别下跌0.99%和1.05%。

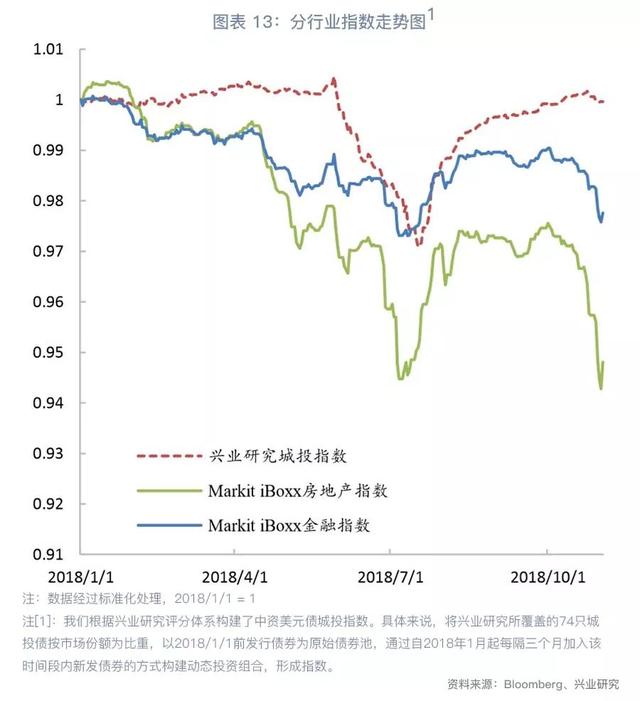

从本周个券的涨跌来看,通信和金融等行业个券表现较强,表现出离岸市场对政策支持民企的市场认可;地产行业的多只债券跌幅靠前。从行业看,本周城投回报率下跌幅度小于地产和金融行业。房地产和城投的表现分化继续扩大。

地产行业正面临政策带来的资金吃紧。尽管债券需求下降,但业内公司的美元债券发行并没有减缓的趋势。本周恒大推介其2年期、4年期、5年期的低评级票据,主要用于为现有离岸债务再融资。

中资美元债,避险情绪,房地产行业

中资美元债收益率走高,指数普遍下跌

一、收益率表现

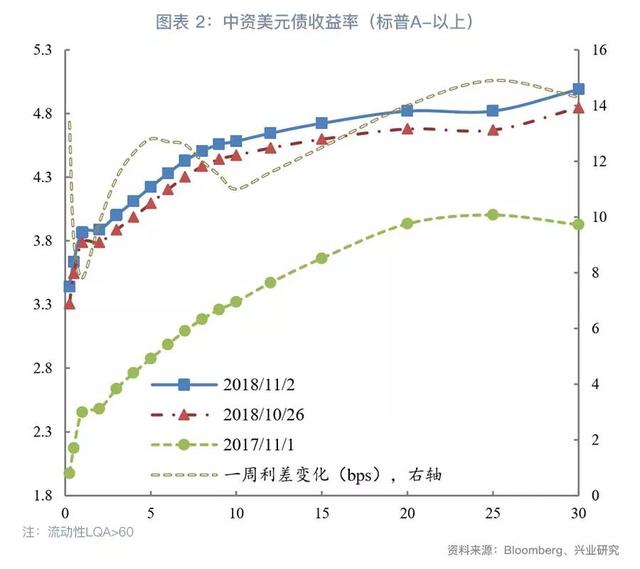

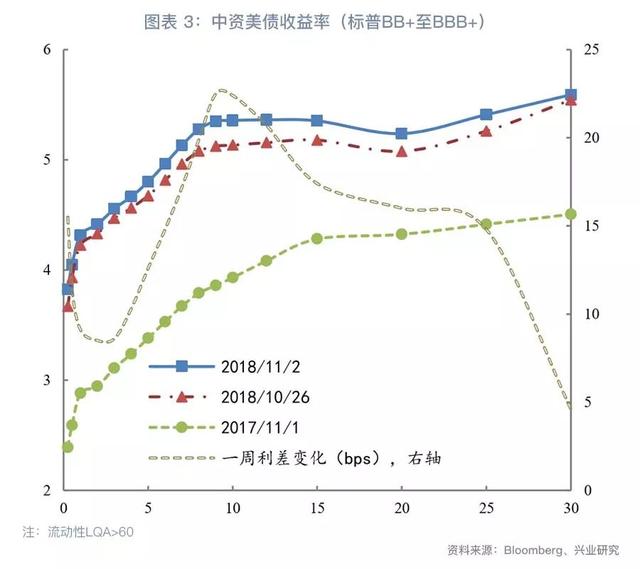

截至美国时间11月2日收盘,美国短端和长端利率都大幅走高,2年期美债收益率上升9.7bps至2.90%,10年期美债收益率上升13.7 bps至3.21%前期高点水平。中资美元债市场,使用具有一定流动性的样本券估计发现,收益率曲线短端走高,高评级债券的2年期收益率上升9.8 bp至3.89%,中评级(穆迪评级Ba1至Baa1)债券的2年期收益率上升8.5bp至4.41%。长端收益率也有所上升,高评级债券的10年期收益率上升11bp至4.58%,中评级债券的10年期收益率上升22.4bp至5.36%。中资美元债收益率曲线略微变陡。具体收益率变化详见图表1。

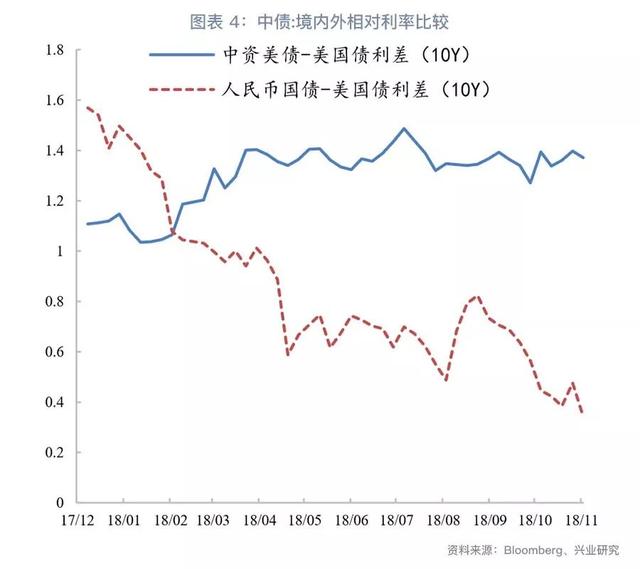

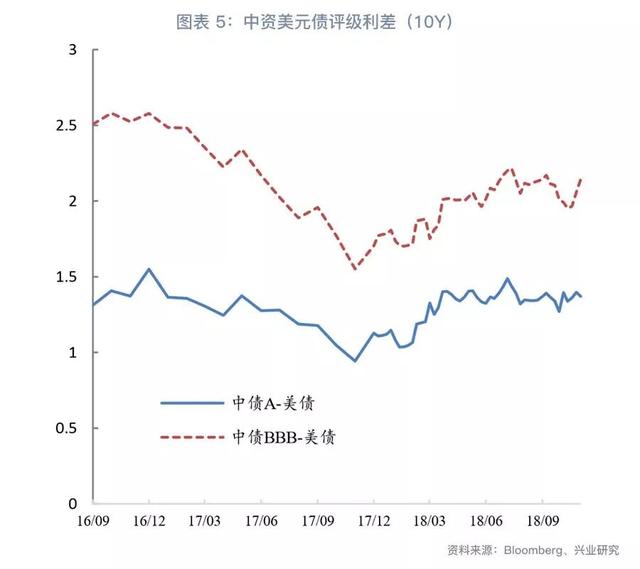

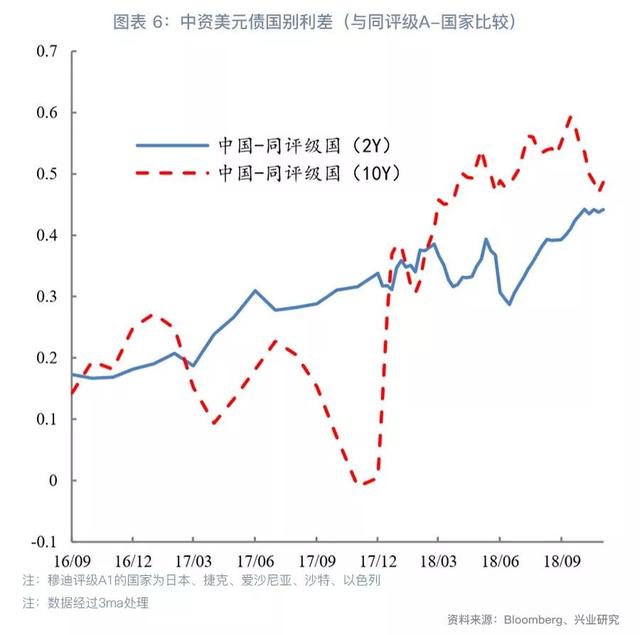

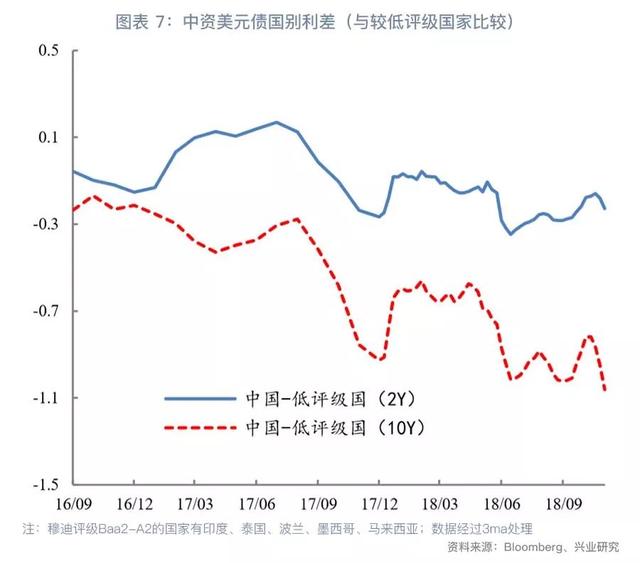

根据穆迪A3以上投资级样本券情况,我们估计了一条中资美元债的参考收益率曲线。收益率排序上,可比新兴国家美元债>中资美元债>同评级国家美元债>美债。

这条参考收益率曲线与美国国债收益率曲线(10年期)的利差本周下降了2.7bp。中资美元债的参考信用利差(10年期)比同评级国家的参考信用利差拉大1.7bp。中资美元债的参考信用利差(10年期)比低评级可比新兴国家的参考信用利差拉大11bp。

二、指数表现

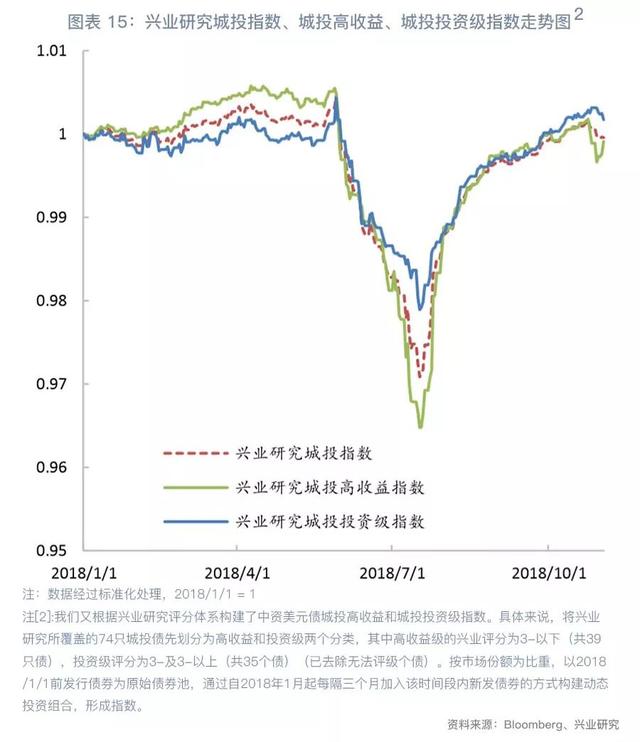

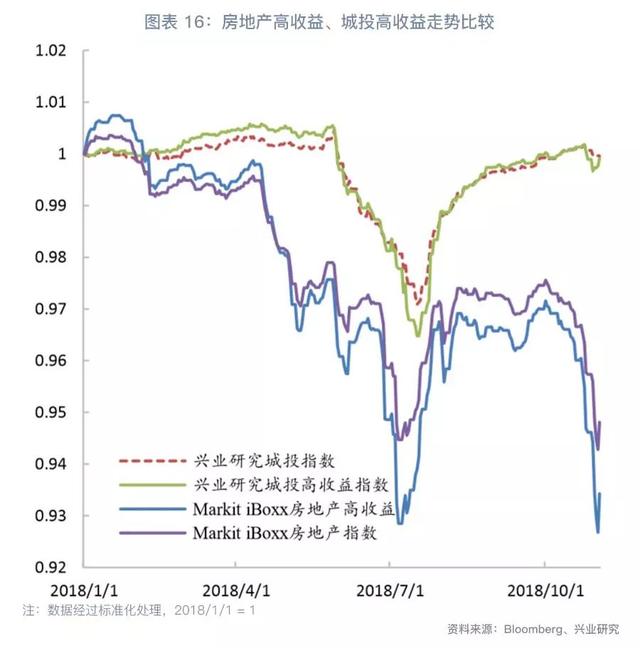

本周中资美债指数普跌。Markit iBoxx和Bloomberg Barclays的中资美元债券投资级指数分别下降0.37%和0.49%;高收益级指数分别下降0.99%和1.05%。信用债方面,iBoxx信用债总指数下降0.52%,信用债高收益指数下降0.99%,非金融高收益下降0.55%。房地产行业,随着避险情绪的升温,地产指数继续下跌,本周Markit iBoxx房地产指数获得-0.97%的负回报,iBoxx房地产高收益级指数周度回报-1.26%。金融行业,iBoxx金融行业指数下降0.53%,投资级指数下降0.27%。总的来看,房地产、金融行业iBoxx指数均表现出下跌。城投债仍保持相对坚挺,城投债总指数周内回报为-0.10%,城投高收益周回报为0.02%,城投投资级周回报为-0.14%。本周城投回报率下跌幅度小于地产和金融行业。

国家债券投资级指数方面,我们比较了中国、韩国、印度尼西亚、马来西亚四国的指数。本周印尼回报为-0.04%,中国-0.37%,韩国-0.39%,马来西亚-0.61%;最近一个月印尼回报为-2.50%,马来西亚-0.67%,中国-0.48%,韩国-0.17%。具体指数变动详见图表8。

地产商重磅发债再融资

本周中资美元债指数普遍下降。iBoxx和Barclays的中资美元债券投资级指数分别下降0.37%和0.49%;高收益级指数下降幅度更大,分别下降0.99%和1.05%。本周中国房地产行业高收益美元债券指数在二级市场下跌1.26%。新加坡银行固收主管Judy Kwok Cheung表示,由于贸易战和中国宏观政策不确定性影响市场情绪,当前可能还不是买入中国高收益美元债券的最佳时机。

中国恒大在内的地产开发商通过发债进行再融资,致本周新债发行量增加两倍。其中恒大正在推介其2年期、4年期、5年期低评级票据(预期发行评级分别为B2/B/B+),用于为现有离岸债务再融资。其中4年期2年不可赎回美元债券最终价格指引在13%,是2017年6月上一次发行价格水平的两倍多;在此期间亚洲投机级债平均收益率从5.2%升至8.4%。投资者避险情绪的加重是投机级债券收益率攀升的一大原因。

随着美国国债收益率攀升,中资美债主体需承担更高的借款成本。尽管房地产公司发行美元债券利率颇高,债券需求仍表现出下降,10月中国房地产公司所发美元债认购倍数只有1.7倍,低于9月份的1.8倍,远低于今年早些时候的3倍左右。眼下中国房地产公司正面临政府房地产调控措施带来的资金吃紧,尽管债券需求下降,但房地产行业美元债券发行并没有减缓的趋势。

本周人民币汇率走强,一定程度上减弱了汇率对中国实业债券发行人构成的风险。由于中国许多实业债券发行人并不进行全面的汇率风险对冲,只是依赖人民币收入进行债券偿付,因此美元汇率走高之时会面临很大的汇率风险敞口。根据彭博消息,联想和H&H国际控股的汇率亏损占营运利润比例最高;H&H国际控股、361度、腾讯和中油燃气均有较高比例的外币债券。

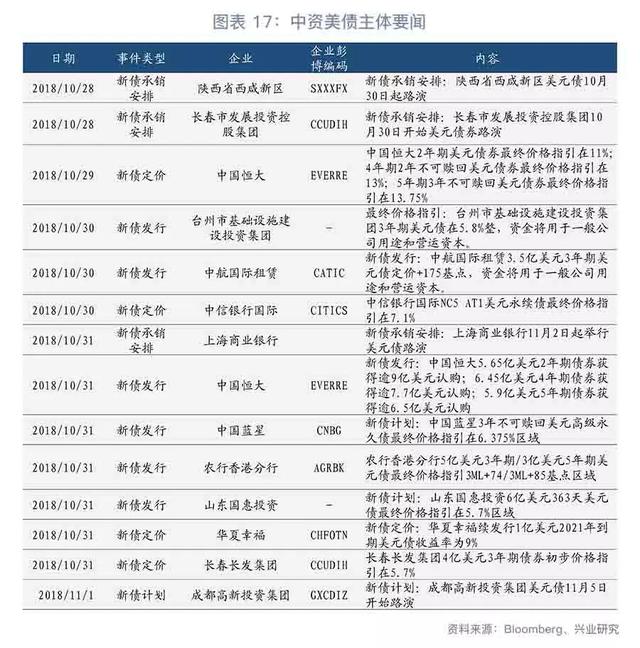

本周发债公司关注类消息方面,具体详见图表17-18。

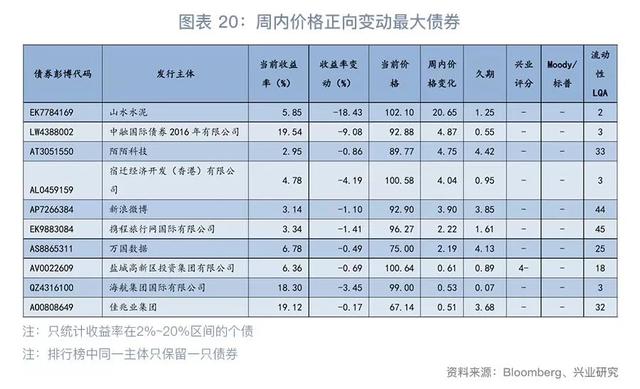

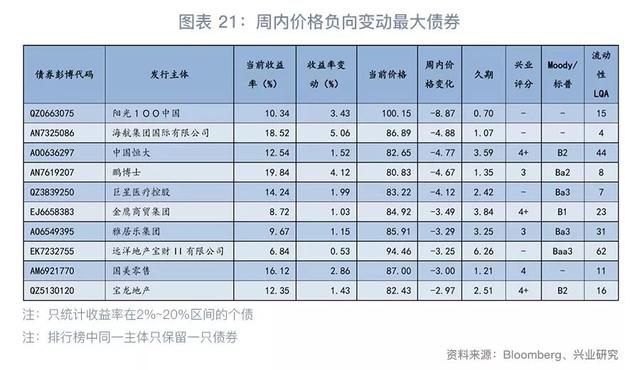

从个债跟踪表和债券周度涨跌幅排行榜(图表19-21)看到,本周通信债(新浪微博、携程、万国数据等)和金融行业债(中融国际等)表现较强。万国数据自上周价格较大下跌后表现出回涨;陌陌科技维持上周涨势。本周地产行业继续普遍下跌,阳光100、中国恒大、雅居乐、宝龙地产、花样年控股的多只美元债券价格大幅下跌。中国恒大现有美元债券价格大幅下跌,多只美元债券跌幅位列本周价格下跌榜单前十。这也符合本周投资者避险情绪继续升温的背景。本周商贸零售业(如金鹰商贸、国美零售)的部分债券跌幅靠前。

点击“阅读原文”下载注册兴业研究APP,获取更高研报阅读权限

评论