锂行业跟踪报告:站在新的周期,再看全球锂辉石矿

(报告出品方/作者:长江证券,王鹤涛,王筱茜,许红远)

1 新一轮锂周期开启,锂辉石主角地位不可撼动

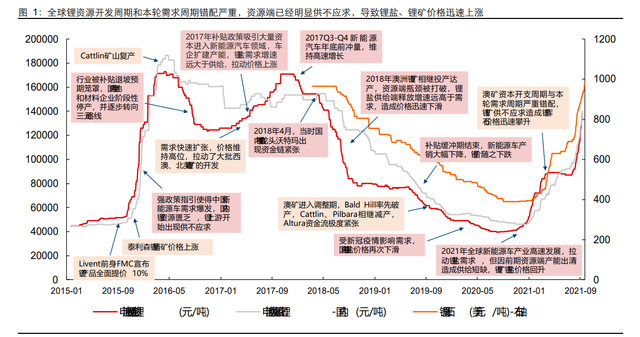

经过三年供过于求、锂价下行的蛰伏(2018-2020),锂行业终于迎来了新一轮周期。当前,碳酸锂成交价接近14万元/吨,且仍在快速上行,短期内便有望冲击上一轮高点。本轮供需的特征是供需共振:供给上,三年漫长的锂价下行和低迷期导致大量扩产项目推迟、部分在产项目破产,而疫情又导致南美众多盐湖提锂扩产项目出现不同程度的延期;需求上,2021年以来全球新能源车产销增长明显提速,构成了近几年新能源车增速的重大拐点(2021年全球有望实现新能源车产销600万辆,增速接近100%)。

新能源车持续高增,对锂的供给构成了较大考验,锂辉石的主角地位难以撼动。2020Q4开始,由于供需反转,锂盐、锂矿价格开始快速上行。目前价格已接近上一轮高点,且供需缺口仍在扩大,产业链不断被动去库。由于最早2025年便有国家禁售燃油车,预计目前行业对2022-2025年全球新能源车产销量的预期或将进一步上调,这对锂供给提出了很高要求。

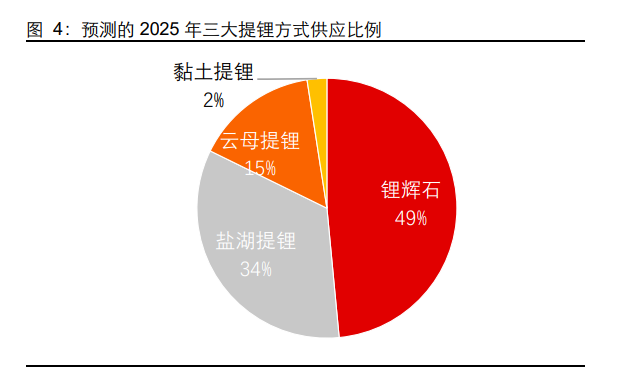

虽然提锂方式的多样化是长期趋势,但不论是从定量还是定性的角度来看,我们仍然认为锂辉石提锂的主角地位难以撼动。定性上看,已探明且已经作出详细规划的矿山(或扩产项目)较多,且锂辉石提锂扩产周期短,产品品质的确定性和一致性高;定量上看,我们认为从2021-2025,锂辉石提锂占供应的比例或将维持在五成左右,提锂方式的多样化难以撼动锂辉石的主角地位。本文我们纵览澳洲、中国和非洲的各大锂辉石矿,试图挖掘优质项目、分析各矿山的未来发展、探寻锂行业供给中的机遇与挑战。

锂辉石,长周期下锂资源供应的中坚力量

虽然提锂方式多样化是大势所趋,但锂辉石提锂仍然是中长周期下锂供给的中坚力量。据我们测算,2021年锂辉石占供给比例49%,虽然提锂方式逐步多样化,但通过细拆预测全球所有锂资源项目的扩产情况后,我们认为2025年锂辉石提锂占供给的总比例或仍维持五成左右。

在多种提锂方式的冲击下,锂辉石提锂持续放量、占比维持的核心原因在于其拥有三大提锂方式中最高的确定性。

锂辉石提锂工艺最成熟:盐湖提锂的众多新工艺虽具备前景,但整体仍然处于中试进程,按照目前进度,预计以原卤提锂为代表的一系列新工艺最早2023下半年放量(且整体扩产周期很长);而锂辉石提锂不涉及新工艺的摸索,已有工艺成熟度已相当高,并且核心环节不涉及专利上的封锁,掌握锂辉石提锂技术的人才也较多。

锂辉石提锂扩产最简单、迅速:全球范围来看,锂辉石提锂的冶炼产能目前大于锂辉石采选产能,因此采选产能扩张便意味着全环节的产能扩张(填补短板即可)。另一方面,澳洲众多成熟锂矿均有显著的扩产空间,停产项目复产周期也较短,较多新项目(如Finniss、Manono)均可以仅依赖重选,扩产周期也较短。

锂辉石提锂的品质确定性也是三大提锂方式中最高的。绝大部分盐湖提锂企业生产的碳酸锂目前仍较难大批量供应三元体系,苛化生产的氢氧化锂也十分考验工艺,云母提锂方面,目前也仅头部企业能稳定供应三元体系,反观锂辉石提锂,几乎全行业的碳酸锂都在大量供应三元体系,供入国内头部和海外车企的氢氧化锂企业也日益增多,工艺和品质的确定性可见一斑。

非洲&四川锂矿崛起,锂辉石走向全球化

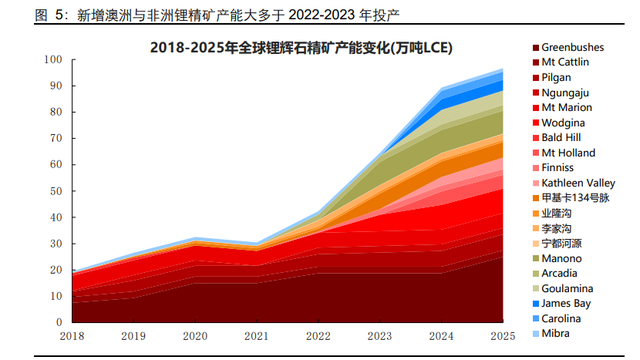

全球锂矿发展至今日,澳洲锂辉石产量占全球总产量比例仍在90%以上。但2020-2021年以来,澳洲以外的锂辉石(核心是非洲、我国四川西部锂矿)开发明显加速。

四川锂矿开发加速的迹象日益显著。我国锂辉石矿核心集中于四川西部地区,虽然海拔较高、冬季气温较低在客观上加大了开采难度,但由于生态环境较为脆弱,因此政策的强有力支持才是川西锂矿开发最需要的。2021年以来,四川锂矿开发加速的迹象日益显著:(1)李家沟矿正加速建设、鸳鸯坝选矿厂也正在等待环评结果,预示着阿坝、甘孜两地锂矿开发正在加速;(2)2021年5月国家自然资源部相关领导也率队调研了四

川锂辉石矿开发情况,随后的7月四川省资源厅也发布了《四川省矿产资源总体规划(2021-2025年)》,旨在建立两个国家级锂资源基地,绿色发展川西锂资源产业集群,四川锂资源的开发提速明显。川西地区锂辉石品味不输西澳,且在资本开支效率、运输、人工成本上具备较大优势,我们认为川西锂矿有望在经济性上更胜澳洲锂矿一筹。随着我国四川锂矿开发的加速,我国提高锂资源自供率、降低对海外锂矿的依赖度可期。

非洲硬盐锂矿资源丰富,有望成为全球锂辉石供应的第二极。非洲的津巴布韦、马里和刚果(金)等国锂资源均较为丰富,其中最大的亮点是全球资源量最大的锂辉石矿床——Manono,并且Goulamina与Arcadia资源禀赋也不输澳洲锂矿。随着中资企业对非洲锂矿的布局和介入,非洲锂矿开发明显加速。虽然非洲锂矿也面临基建薄弱、距离海港较远导致运输成本较高的问题,但非洲锂矿对于中国企业最大的意义在于:目前中资企业新布局澳洲锂矿较为困难(FIRB审批严格),但非洲各国政策对中资锂盐厂态度开放,因此非洲锂矿是当下中资企业出海新布局锂辉石资源的最佳方向。静待非洲锂辉石绽放,成为全球锂辉石供应的第二极。

2 澳洲锂矿:锂资源供应的中流砥柱

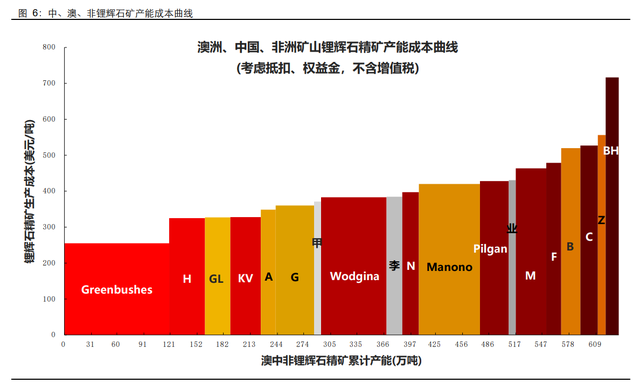

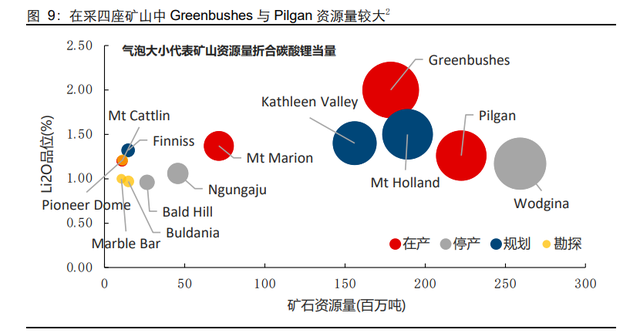

澳大利亚不仅是全球锂辉石最核心的产地,也是全球锂资源供应当仁不让的中流砥柱——据我们测算,2020-2021这两年西澳矿山均贡献了全球近50%的锂资源产量。长期来看,澳洲锂矿仍然有较大增长潜力,短期有望放量的有已经建成的Wodgina、正在建设的Finniss,长期贡献增长的有规划中的Mt.Holland和泰利森的三期、四期扩厂项目。另一方面,2018-2020三年漫长的锂价下行期也给行业造成了显著的影响:

(1)大部分矿山于2019下半年开始亏损,财务负担较重的锂矿陆续破产;(2)有扩产计划的锂矿(Pilbara,Talison)也因为锂矿价格、需求低迷而推迟扩产。目前在产锂矿仅有Greenbushes(雅保/天齐/IGO)、Mt Marion(赣锋/MRL)、Pilgan(Pilbara)和Mt Cattlin(Galaxy)四家。其中Greenbushes与Mt Marion仅供应自己的股东,Pilgan与Mt Cattlin对外出售锂辉石,但产能均已被订单锁定。由于被Pilbara收购,Ngungaju(原Altura)复产后销售也将由Pilbara主导。

由于产能出清和扩产推迟,供应端同时迎来了锂矿短缺和锂矿供应集中度的进一步提升,锂矿正在涨价的过程中迎来议价权的加强,导致锂矿加速上涨(相对碳酸锂),且矿山在全产业链中切分的利润比例进一步提升。Pilbara新成立的电子销售平台具备拍卖功能,打破当前定价体系的意图十分明显。而另一方面,Pilgan(包括Ngungaju)和Mt Cattlin的母公司均有较大可能涉足下游冶炼,长期来看对外出售的锂精矿可能逐步减少:Pilbara已经具备与Calix合作和与POSCO合作两条参与冶炼的路径,而Galaxy在与Orocobre合并后也具备了锂盐生产的能力。

Greenbushes:引入IGO缓解债务问题,Kwinana一期有望年内投产

资源量、品位面面俱到,Greenbushes作为澳洲锂矿中“皇冠上的明珠”当之无愧。据Roskill,2017年Greenbushes矿产量占全球硬岩锂产量48%,占全球锂总供应量的29%。从资源量角度看,已有20余年锂精矿生产历史的Greenbushes是全球最大的在采锂矿,同时是已知锂矿中品位最高的。根据天齐锂业公告,Greenbushes矿石储量总计1.13亿吨,Li2O平均品位高达2.1%,折合约690万吨LCE;探明+控制+推断(M+I+I)矿石资源量合计1.79亿吨,Li2O平均品位达到2.0%,约合878万吨LCE。凭借极高的资源禀赋,Talison旗下选矿厂锂精矿规划产能达到265万吨/年(其中包含15万吨技术级)。

其中,目前正在运营的有两种选矿厂,总产能135万吨/年,由股东天齐与雅保各包销50%:(1)技术级选厂(TGP),产能为技术级3锂精矿15万吨/年项目;(2)化学级选厂两期(CGP1&2),合计产能为化学级4锂精矿120万吨/年。正在建设的年产能30万吨尾矿再处理厂项目(TRP)将于2022年投产,年产能50万吨的CGP3投产则被推迟至2024年。此外,Greenbushes股东之一天齐锂业在西澳首府Perth周边的Kwinana规划建设两期年产能合计4.8万吨氢氧化锂产线,另一股东雅保也有意将Greenbushes和Wodgina所产锂辉石用于Kemerton氢氧化锂工厂的生产,采矿冶炼一体化特征明显。

引进战略投资者IGO,加速Kwinana氢氧化锂产线建设投产。2020年底,公司以增资扩股的方式引入战略投资者澳大利亚上市公司IGO Limited,交易完成后,公司仍持有Tianqi Lithium Energy Australia Pty Ltd(TLEA)注册资本的51%,IGO则持有49%。增资所获资金中不低于12亿美元将用于偿还并购贷款本息,以减少公司财务费用,缓解公司流动性压力;余下资金将用于氢氧化锂产线的运营和调试。根据天齐最新公告,一期产线将力争在2021年内正式投产、2022年四季度达产;二期项目主体工程已基本完成,但仍处于暂缓建设状态,在公司债务问题进一步缓解后有望重新启动。

Pilgan & Ngungaju:Pilbara线上竞拍新机制,Altura年底复产再出发

原Altura项目并入Pilbara,Pilbara Minerals成为该地区唯一运营商。Pilgangoora位于西澳北部Pilbara地区,距离Hedland港口港120公里,为世界上最大的锂辉石矿山之一。该矿山原本有Pilbara与Altura两个项目,受2018-2020年锂辉石价下行及2020年疫情影响,Altura项目于2020年10月进入破产管理,2021年Pilbara以1.55亿美元完成对其收购,并更名为Ngungaju项目。Pilbara正在对该项目资源量等情况进行重新评估,预计将于2021年第四季度复产。

Pilgangoora矿山有着世界级锂资源储量,Pilbara与Altura两项目合并后协同发展,有望继续扩大整体资源量。Pilgan项目矿石资源量庞大,M+I+I矿石资源量达到2.23亿吨,Li2O平均品位1.26%,折合约696万吨LCE;矿石储量为1.05亿吨,Li2O品位1.26%,折合约326万吨LCE。Ngungaju则为小型项目,M+I+I矿石资源量为4570万吨,Li2O品位1.06%,折合约119万吨LCE;矿石储量为3760万吨,Li2O品位1.07%,折合约101万吨LCE。此外,Pilbara还在对两个项目边界处进行勘探,并于2021年5月公布在South Pit与原Altura项目边界处发现高品位成矿,整体资源量有望进一步提升。

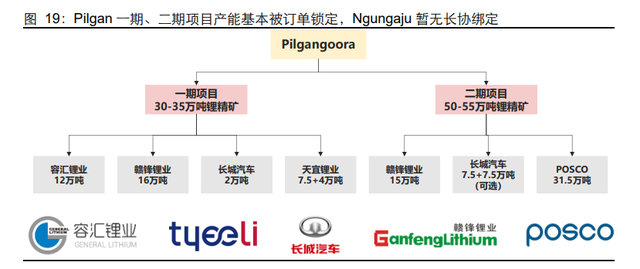

Pilgan是目前唯二对外出售锂精矿的独立矿山之一,吸引众多下游企业战略入股Pilbara以取得锂精矿包销权。截至2021年二季度,Pilbara在锂行业内的主要股东包括宁德时代(7.16%)、赣锋锂业(5.96%)、MRL(5.52%)和POSCO(3.21%),合计占公司股权的21.85%。Pilgan一期项目现有6%锂精矿年产能33万吨,进行中的优化工程完成后计划扩产10-15%至36-38万吨/年,预计在2021年底建成投产;二期项目已完成可研,将分三阶段释放产能,但具体开工投产时间暂未披露。

一期项目包销方面,赣锋锂业、天宜锂业、容汇锂业、长城汽车每年分别包销锂精矿16万吨、7.5万吨(一期优化完成后额外包销4万吨)、12万吨、2万吨;二期投产计划虽不明朗,但下游公司已通过包销基本锁定全部产能,赣锋锂业、长城汽车、POSCO分别包销锂精矿15万吨、7.5万吨、31.5万吨。Altura被收购后仍处于停产状态,暂无订单捆绑,年底复产后提供的锂精矿增量或成为Pilbara新的包销资源。

Pilbara将使用BMX平台对未被长单锁定的锂精矿进行公开竞价销售,新的定价机制有望及时反映当前市场需求下锂辉石的价格。目前已签订的锂精矿长单以季度定价为主,且主要根据过去一段时间中国市场的锂盐价格来调价,因此价格表现明显滞后于锂盐现货价格。2021年3月Pilbara通过GLX Digital开始搭建电池矿物交易平台(BMX),拟通过此平台让下游厂商竞价购买当前和未来未被长单锁定的锂精矿(包括Ngungaju复产后带来的增量)。新的定价机制或能更有效匹配需求信息,反映锂精矿即时市场价格,同时使公司能从由资源端短缺造成的锂价上涨中获益。Pilbara在2021年7月29日首次通过BMX平台对1万吨品位为5.5%的锂精矿进行了竞价交易,最终成交价为1250美元/吨(5.5%品位,FOB价格),显著高于亚洲金属网当天740美元/吨(6%品位,CIF价格)的报价。

Pilbara已同Calix、POSCO建立合作关系,拟在本土、韩国建立锂盐生产基地,业务进一步向下游渗透,一体化趋势明显。Pilbara拟在韩国光阳市与POSCO建立年产能4.3万吨LCE的氢氧化锂工厂,项目锂精矿原料将来自Pilbara二期项目对POSCO的31.5万吨/年的包销订单。Pilbara将持有项目21%股权,并可选择增持至30%。预计双方在2021年内达成最终投资决定。此外,Pilbara与技术公司Calix Limited于2021年5月签署谅解备忘录,双方将进行概略研究,拟在Pilgangoora矿山附近建设通过电煅烧工艺利用细颗粒、低品位锂辉石生产锂盐产品的工厂。目前处在开发阶段的电煅烧技术商业化的可行性还有待观察,但足以看出Pilbara向下游拓展业务的决心。

Mt Cattlin:Galaxy与Orocobre合并,又一垂直一体化锂行业巨头诞生

由于股东中锂盐厂较少,Mt Cattlin或是西澳矿山中独立性最强的。根据Galaxy在2021年三月的资源储量更新,Mt Cattlin M+I+I矿石资源量1100万吨,Li2O平均品位1.2%,折合约32.6万吨LCE;矿石储量为800万吨,Li2O品位1.04%,折合约20.8万吨LCE。其中,资源储量包含矿区堆放的尾矿库存300万吨,Li2O平均品位0.8%,折合5.9万吨LCE。鉴于行业需求高涨,Galaxy有意加大对尾矿的利用,可以(1)直接向中国客户出售原矿,或(2)加工成2-4%的低品位精矿再对外出售。

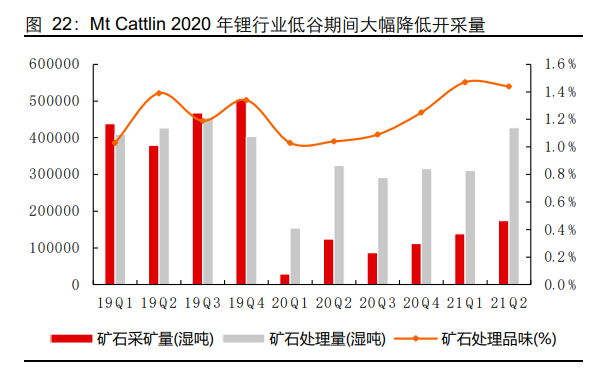

Mt Cattlin根据市场灵活调整生产,以长协锁量、现货定价模式成为穿越行业低谷的常青树。考虑到自身资源禀赋与在全球成本曲线上的位置并不占优,Mt Cattlin在2020年锂行业周期性低谷选择大幅降低开采量,转而处理已开采但未使用的低品位原矿,同时消化锂精矿库存;2020Q4以来锂行业供需出现反转,上游资源端出现供不应求,Mt Cattlin逐渐开始加大矿石开采量与精矿生产量(但精矿品位降至5.6-5.8%),从行业景气度回升中获益。根据Galaxy最新指引,2021年Mt Cattlin产量为19.5-21万吨,其中大部分将通过包销出售给雅化集团与盛新锂能,剩余产量则将通过现货定价出售。

Orocobre换股收购Galaxy,组建全球前五的锂行业一体化巨头。Orocobre是一家以阿根廷盐湖为主要开发对象的锂资源公司,背后为丰田通商等日资企业,旗下主要资产为Olaroz盐湖提锂项目,该项目一期建成,年产碳酸锂1.75万吨,二期在建年产能2.5万吨,未来三期还将再增2.5~5万吨碳酸锂年产能。同时,Orocobre正在日本福岛县楢叶町建设采用碳酸锂苛化工艺路线、年产能1万吨的氢氧化锂工厂。

除Mt Cattlin外,Galaxy还拥有加拿大James Bay锂辉石矿项目与阿根廷Sal de Vida盐湖提锂项目。Orocobre与Galaxy合并后,将成为一个全球前五、兼具矿石与盐湖提锂、从资源端到锂盐加工垂直一体化、矿产地域多元的大型锂行业巨头,以供应亚太、欧洲、美国锂电终端市场的需求。结合Mt Cattlin资源禀赋与两公司未来规划,今后Mt Cattlin或仍将作为独立矿山出售锂精矿供应亚太市场,但两公司合并后大概率会将重心将放在阿根廷盐湖提锂与James Bay锂精矿项目上,并将业务积极向下游锂盐生产延伸,进军锂盐需求大幅增长的欧美市场。

Mt Marion:赣锋锂业锂精矿的核心供应基地

Mt Marion为赣锋锂业每年提供稳定的锂精矿供给,对赣锋过去几年的发展功不可没。Mt Marion拥有I+I矿石资源量7130万吨,Li2O平均品位1.37%,折合242万吨LCE。其母公司为Reed Industrial Minerals(RIM),矿山在2019年完成技改后具备品位6%的锂精矿年产能45万吨。赣锋锂业于2015年开始逐年从RIM原股东Neometals收购股权,2019年Neometals彻底退出后,赣锋锂业与澳大利亚Mineral Resources Limited(MRL)分别持有RIM公司50%股权。

Wodgina:雅保携手MRL,仍处于“雪藏”中

澳洲矿石资源量第一矿山,被雅保收购后停产维护,目前仍无复产计划。Wodgina位于西澳北部Pilbara地区,距离Hedland港口90公里,曾作为钽矿、铁矿进行过开采。若单论矿石资源量,Wodgina位列澳洲已探明矿山之首,I+I矿石资源量达到2.6亿吨,品位1.17%,折合748万吨LCE;概略矿石储量1.5亿吨,Li2O平均品位1.17%,折合约440万吨LCE。Wodgina在勘探的过程中快速投产,早期采取直接出口锂辉石原矿(DSO)的模式,但于2018Q4停止,转而加工为锂精矿出售,产能为75万吨/年。2019Q4雅保以8.2亿美元加上Kemerton年产5万吨氢氧化锂工厂40%的股权收购Wodgina 60%股权,并成立合资公司MARBL共同运营矿山与锂盐厂。同时,尽管Wodgina年产75万吨6%锂精矿选矿厂已基本建成,但鉴于当时处于锂行业周期性低谷,双方决定关停Wodgina矿山直至锂需求修复。目前(2021年9月)该矿山仍处于停产维护中。

Bald Hill:预计复产尚需时日

高剥采比和低品位导致成本较高,锂价下行母公司债务承压导致破产。Bald Hill拥有I+I矿石资源量2650万吨,Li2O平均品位0.96%,折合63.3万吨LCE,低于澳矿平均水平。Alita Resource拥有矿山100%所有权,项目于2018年3月首次投产,下游客户主要为宝江锂业。PFS预估的矿山LOM剥采比为9:1,而实际生产过程中2018Q4的剥采比达到16:1,2019Q2虽降至10:1,但仍远高于其他矿山。过高的剥采比与较低的品位也导致Bald Hill现金成本接近600美金/吨,2019年锂价持续下行导致Alita因债务违约破产,矿山至今仍处于停产状态。

Bald Hill复产进程恐将延后。美国Austroid Corporation与Bald Hill母公司Alita签订DoCA,将收购后者及其资产,并计划投资6000万美元用于矿山设备更新与运作,以便矿山及时恢复生产。若该协议生效,包括Galaxy在内的Alita股东将不能获得任何回报。该交易引发Alita股东与债权人的不满,并向西澳最高法院提起诉讼,要求延迟DoCA的执行。随后银河资源入场,为Alita股东之一的LWA提供担保,并作为原告加入诉讼。目前西澳最高法院同意延迟DoCA的执行,矿山所有权归属尚无定论,预计复产尚需时日。

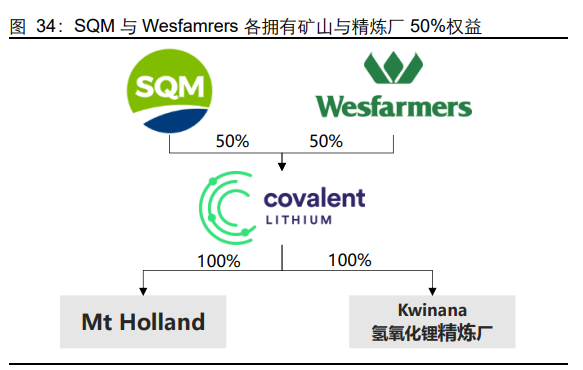

Mt Holland:Wesfarmers联合SQM打造一体化项目

Mt Holland的Earl Grey矿床是全球最大待开发硬岩锂矿之一。矿山距离西澳首府Perth约450公里,历史上曾作为金矿开采。Mt Holland M+I+I矿石资源量1.89亿吨,Li2O平均品位1.50%,折合约703万吨LCE;矿石储量为9420万吨,Li2O品位1.50%,折合约349.4万吨LCE。在2019年Kidman Resources被Wesfarmers收购后,矿山现由SQM与Wesfarmers的50/50合资子公司Covalent Lithium所有。

Covalent Lithium计划在西澳建设“锂矿采选+锂盐加工”垂直一体化项目。根据Kidman 2018年的一体化项目可研报告,Mt Holland项目每年将生产5.5%锂精矿41.1万吨,并将全部用于5万吨电池级氢氧化锂的生产。氢氧化锂精炼厂选址位于西澳首府Perth以南35公里的Kwinana工业园,紧邻天齐锂业的Kwinana氢氧化锂工厂。SQM与Wesfarmers已对项目做出最终投资决定,并于近日得到西澳政府批准。预计矿山与精炼厂将于2022年上半年开始建设,首批氢氧化锂产品将于2024年下半年投产。锂盐产销方面,SQM将获得氢氧化锂权益产量的50%,而Kidman在被Wesfarmers收购前也与Tesla、LG化学、三井物产签订了自身权益产能的包销方案,氢氧化锂产品销售得以保障。

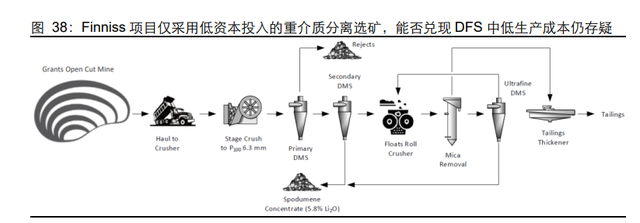

Finniss:北领地小型矿山,轻资产模式加速投产

矿山探明储量较小,但有优异的勘探前景与地理优势,未来有意打造一体化产能。Core Lithium旗下Finniss项目位于澳洲北领地,拥有极佳的区位优势,距离Darwin港仅88公里,配备有完善的基础设施。Finniss项目拥有数十个勘探目标区域,目前已探明部分M+I+I矿石资源量1470万吨,Li2O平均品位1.32%,折合约48万吨LCE;矿石储量740万吨,Li2O品位1.30%,折合约24.1万吨LCE,参与储量评估的区域仅有Grants、BP33、Carlton与Hang Gong,其余部分均未上表。根据最新的项目扩展概略研究,项目开采周期已从8年提升至10年,随着未来勘探的持续,资源量和储量的扩大或将进一步延长矿山寿命。此外,Core Lithium还获得澳洲政府600万澳元支持,有意在Darwin建设氢氧化锂工厂,目前该计划即将进行可研。在一体化产能建设完成前,Finniss项目大概率将作为独立矿山出售锂精矿产品。

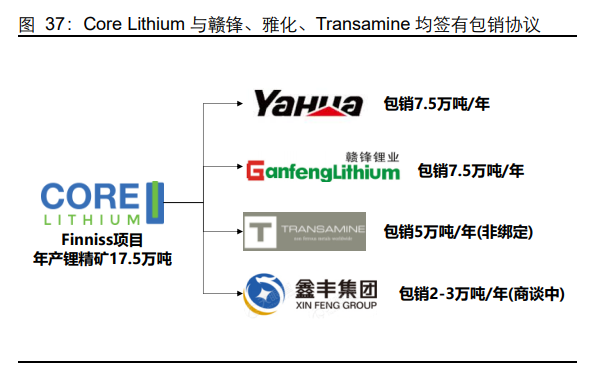

Finniss项目开发策略为低资本投入、轻资产,寻求快速投产,待经营性现金回流及后续融资到位再来支撑更大规模的资源勘探和开发。鉴于原矿中较大的锂辉石结晶能在6mm碎矿中解离,且有较高的品位,为减少投入,项目仅采用重介质分离进行选矿(而没有配备更复杂的浮选环节),因此启动资本开支仅需8900万澳币(约合6535万美元)。目前Finniss项目已获得澳洲政府建设许可,Core lithium将于2021底前达成最终投资决定并进行项目建设,预计项目将于2022年下半年建成投产,年产能约为17.5万吨5.8%锂辉石精矿。Core Lithium还引入赣锋锂业、雅化集团、鑫丰集团等公司参股,并与赣锋、雅化以及欧洲的Transamine(非绑定)签署了精矿包销协议,还获得雅化集团2000万美元的产品预付款。公司在与其他锂电客户商讨包销与预付款协议,以覆盖铺底流动资金。此外,Core Lithium还与Darwin港达成5年协议,每年可出口锂精矿25万吨。

Kathleen Valley:暂无包销订单绑定的优质矿山

Kathleen Valley在已勘探的西澳矿山中资源禀赋较高,且暂无包销订单锁定未来精矿产品。项目位于西澳矿业重镇Kalgoorlie北部400公里处,距离西澳首府Perth约670公里,由Liontown全资拥有。Kathleen Valley项目资源储量优异,目前拥有M+I+I矿石资源量1.56亿吨,Li2O平均品位1.40%,折合约529万吨LCE;矿石储量7080万吨,Li2O品位1.40%,折合约240万吨LCE。矿山采用重浮联选,先经过磁选-重选分离钽矿,再通过浮选得到锂辉石精矿,设计每年采选200万吨原矿,生产35万吨6%锂精矿,目前暂无下游订单包销精矿产品。矿山将于2021Q4完成可研报告,2022Q2作出最终投资决定,并于2022Q3开始建设,预计将在2024Q1投产。目前Kathleen Valley项目暂无包销协议锁定产能。在增储扩产目标的基础上,公司也有意将业务延伸至下游更高附加值的锂盐生产。根据最新的下游概略研究,公司也在评估氢氧化锂或硫酸锂建设的可能性。

Kathleen Valley优异的资源禀赋使大规模、长周期的开采成为可能,但考虑到地下开采作业、较高的剥采比以及重浮联选较高的的资本开支,矿山在投产初期完全成本或高于预期。根据2020年10月的储量更新,Kathleen Valley储量的58.6%需要进行地下开采。虽然Liontown在公告中表示地下部分成矿层较浅,且公司拥有多座矿山地下开采的经验与熟练的技术人员,但地下开采相对露天开采仍需更长的建设周期与更高的资本投入。矿山原矿的剥采比高达8.4:1,在澳洲锂矿中偏高,参考同样剥采比较高的Bald Hill,生产成本可能无法到到预期。此外,矿山选矿采用重浮联选,相对于重介质分离选矿也有着更高的初始资本投入。2021年7月Liontown通过配股募集5200万澳元,加上公司现金与流动资产合计约6700万澳元,用于加速Kathleen Valley项目的建设,但距离PFS中3.25亿澳元的项目资本开支仍有距离,项目或面临一定资金压力。

3 中国锂矿:政策驱动加速川西矿山勘探建设

中国是锂盐加工大国,但锂资源高度依赖进口。根据我们推算,2020年我国生产的锂盐中,原料由国内供应的占比仅三成。这一比例并不包含从海外进口初级锂盐(比如粗碳酸锂)并在国内提纯/苛化的部分,若包含则比例更低。澳大利亚、智利是我国锂原料的核心进口国,其中,澳洲进口量在我国锂精矿需求的占比中更是高达九成。锂和碳中和的绑定越发紧密,“白色石油”的定位也越发清晰,海外锂资源强国对本土锂资源的愿景和期待也会越发强烈。澳洲多家锂资源企业均有规划下游锂盐产线的建设,可见锂资源强国持续、廉价地出口锂资源的概率或将逐渐减小,中国锂盐厂获取资源的难度也可能逐步增大。

我国锂资源并不稀缺,但因地理位置不佳造成勘探程度不足,随着政策的逐步重视,未来增储和开发的潜力较大。根据USGS最新统计,中国探明锂储量仅次于锂资源强国智利、澳大利亚、阿根廷,位列全球第四。

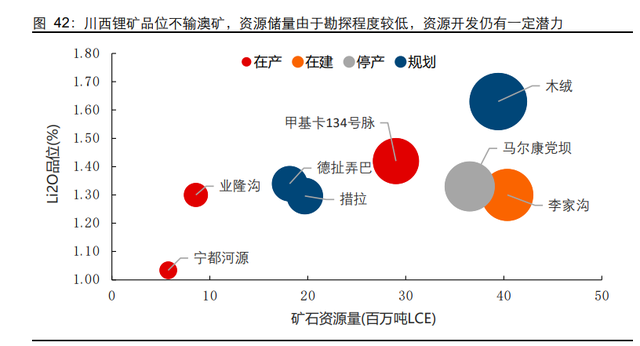

随着国家将在青海建设世界级盐湖产业基地,四川省资源厅也发布《四川省矿产资源总体规划(2021-2025年)》,旨在建立两个国家级锂资源基地,绿色发展川西锂资源产业集群,我国锂资源开发有望提速。川西地区锂辉石品味不输西澳锂矿的平均水平,且在资本开支效率、运输、人工成本上具备较大优势,我们认为川西锂矿有望在经济性上更胜澳洲锂矿一筹:甲基卡134号矿以更低的品味(1.4%,而泰利森的品位有2.0%)实现了和泰利森几乎相同的成本,便是四川锂矿资本开支效率、运输、人工成本优势的最大体现。随着我国四川锂矿开发的加速,我国提高锂资源自供率、降低对海外锂矿的依赖度可期。

甲基卡134号脉:国内规划产能最大的锂辉石矿项目

甲基卡134号脉位于亚洲最大的甲基卡伟晶岩型锂辉石矿区(康定-道孚),拥有矿石资源储量约2900万吨,Li2O平均品位超过1.42%,折合约102万吨LCE,1.42%,并伴生铍、铌、钽等金属。甲基卡锂辉石矿矿脉集中,开采条件优越,部分矿体呈正地形裸露地表,适宜于采用露天开采。目前甲基卡锂矿全资归属融捷股份全资子公司融达锂业。矿山一度因故自2014年起造成长达5年停产,后经长期磋商与对尾矿库等设施的修缮后,于2019年6月复产,在停产期间完成了选矿能力24万吨/年至45万吨/年的提升(考虑回收率、贫化率后,年产5.6%锂精矿约8.3万吨),并在2020年实现105万吨/年露天开采能力。

此外,公司规划在距离矿山120公里的康定鸳鸯坝建设选矿能力250万吨/年的选矿厂(建成后现有45万吨选矿厂将拆除),选矿方式为磨矿-浮选联合工艺,目前项目正在开展环评等工作,计划于2022Q4建成,届时将拥有锂精矿产能约47万吨/年,成为目前国内产能最大的锂辉石矿精选项目。目前选矿与采矿能力的匹配上有一定缺口,公司仍在就多个方案进行探讨。

融捷股份在下游锂盐加工也有所布局。控股子公司长和华锂拥有碳酸锂产能3000吨/年,氢氧化锂产能1800吨/年;联营企业成都融捷锂业正在建设两期年产能4万吨锂盐产线,其中一期2万吨/年已进入设备调试阶段。随着公司锂盐产线的投产,公司所产锂辉石精矿或将优先供应给旗下锂盐厂。

业隆沟:自供自销,致远锂业资源端的良好补充

业隆沟锂矿位于大雪山山脉北延部分杜柯河南岸(金川-马尔康),山势陡峭,悬崖叠出,属极高山地貌,冬季气候条件较差。盛新锂能全资公司盛屯锂业持有矿山股权的75%,剩余25%归属阿坝州国资委。经过2020年补充生产勘探后,矿山拥有矿石资源储量约858万吨,Li2O平均品位超过1.3%,折合约28万吨LCE,并伴生铌、钽等金属。业隆沟锂矿已于2019年11月投产,设计锂辉石矿采选规模为40.5万吨/年。

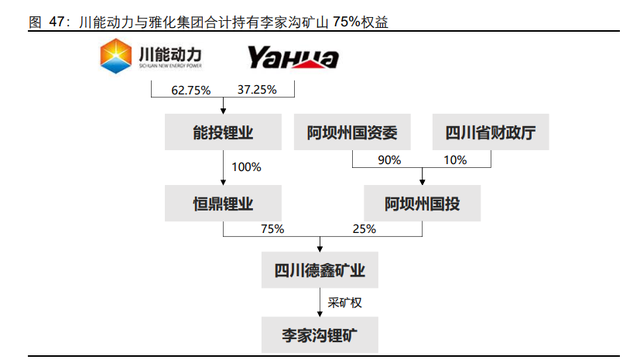

李家沟:年产18万吨精矿,力争2022年投产

李家沟锂矿位于金川-马尔康锂矿重点勘查区范围内,主矿体是目前探明并取得采矿权证的亚洲最大单体锂辉石矿。矿山已探明矿石储量4036万吨,Li2O平均品位1.30%,折合约130万吨LCE,伴生钽、铌、铍、锡等金属,是我国少有的储量巨大、品位优良、综合利用价值高的锂矿资源,具有较大的开发价值。李家沟锂矿采用地下开采方式,设计开采规模105万吨/年,锂精矿年产能约18万吨。李家沟项目仍在建设中,有望于2022年投产。

李家沟锂矿的采探矿权归属于德鑫矿业,目前川能动力(62.75%)与雅化集团(37.25%)通过合资持有的能投锂业间接拥有德鑫矿业75%股权,剩余25%股权归属于阿坝州国投。根据川能动力与雅化集团两家公司协议约定,李家沟锂矿日后开采、加工的锂精矿将优先满足雅化旗下四川国理的锂盐生产。雅化集团现有锂盐产能4.3万吨/年(主要为氢氧化锂),另计划分两期开展新建5万吨电池级氢氧化锂、1.1万吨氯化锂及其制品的项目,预计2025年公司各类锂盐产品总产能将超过10万吨/年;川能动力则持有鼎盛锂业25.5%股份,后者5万吨锂盐项目一期年产5000吨电池级碳酸锂、5000吨电池级氢氧化锂已于2018年建成投产。

马尔康党坝:因故关停,暂无复产计划

马尔康党坝锂辉石矿是国内少有大型锂矿资源,矿山资源禀赋较高,矿石资源储量达到3650万吨,Li2O品位约1.33%,折合约120万吨LCE,伴生铍、铌、钽等金属。金鑫矿业拥有矿山探矿权与采矿权,许可开采规模为15万吨/年,2012年并入众和股份旗下。2014年金鑫矿业将矿山采选能力提升至85万吨/年,并计划再度扩建至160万吨/年。金鑫矿业主要产品为锂精粉,于2015-2016年进入产能爬坡阶段,部分产品对接阿坝州众和新能源生产氢氧化锂等锂盐,余下部分销售给当地锂盐企业。

2013年起公司借款逐渐增加,并于2014年开始出现借款逾期的现象。2017年,马尔康党坝锂矿采矿权因债务纠纷进入司法拍卖程序,矿山也因气候原因停产,至今仍未复产。2019年,金鑫矿业母公司众和股份退市。2020年金鑫矿业将该马尔康党坝锂矿的探矿权有效期延期至2022年,采矿权有效期仍为2023年,目前暂无复产计划。

措拉:天齐锂业的储备资源,暂无开采计划

措拉矿区紧邻融捷锂业的甲基卡134号矿脉,矿石资源量为1970万吨,Li2O平均品位为1.30%,折合约63万吨LCE,伴生铍、铌、钽等金属。2008年天齐锂业全资子公司盛合锂业取得了措拉锂矿的探矿权,又于2012年获得采矿权,公司随即开始措拉锂矿一期建设,采用露天+地下开采及浮选-磁选联合选矿,设计采选能力为60万吨/年。2013年,由于甲基卡锂矿出现环境纠纷,2013年10月甘孜州叫停了包括措拉在内的甲基卡矿区全部锂矿的建设。停工时,选矿厂与其他相关设施已建设完成约80%。随着泰利森的逐步扩产,天齐锂业的矿石供给较为充足,措拉锂矿也成为公司储备资源,至今仍未有进一步建设/开采计划。

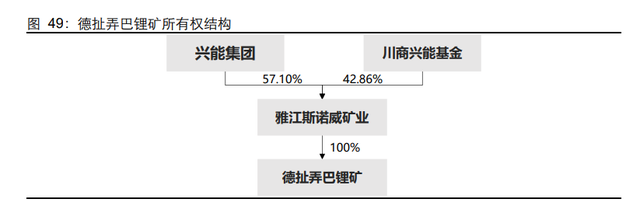

德扯弄巴:探矿权拍卖被撤回,暂无开发规划

德扯弄巴同样位于甲基卡矿区,矿石资源量为1814万吨,Li2O平均品位1.34%,折合约60万吨LCE,伴生铌、钽等金属。矿山采矿权与探矿权归属雅江斯诺威矿业,计划前期采用露天开采、后期采用地下开采方式实现采选能力150万吨/年,并生产5.83%锂精矿30万吨/年。斯诺威矿业成立于2008年,主要股东为成都兴能新材料股份有限公司和成都川商兴能股权投资基金中心(有限合伙)。其中2020年11月成都兴能申请破产,2021年1月德扯弄巴锂矿探矿权被网络拍卖(后又于拍卖开始前被拍卖人撤回),斯诺威矿业随后也进入破产清算程序,目前项目仍无相关建设规划。

木绒:甲基卡矿区又一大型矿床,尚处勘探阶段

木绒锂矿位于甘孜藏族自治州雅江县,是近年甲基卡矿区勘探出的又一个大型矿床。锂矿拥有M+I+I矿石资源量3944万吨,Li2O平均品位1.63%,折合约159万吨LCE,并伴生铍、铌、钽、铷、锡等金属。雅江惠绒矿业持有木绒锂矿的探矿权,目前矿山尚处于勘探阶段。2021年5月,四川启成矿业对惠绒矿业进行投资并取得84.9%的股权,而盛新锂能全资子公司盛屯锂业则参股启成矿业并持有12%的股份,因此盛新锂能间接拥有部分木绒锂矿的探矿权。未来不排除公司继续对该锂矿进行投资,以取得矿山投产后的包销权。

4 非洲锂矿:锂辉石资源禀赋优异,优质项目含苞待放

非洲硬盐锂矿资源丰富,有望成为全球锂辉石供应的第二极。据USGS,津巴布韦、马里和刚果(金)等国锂资源较丰富,拥有锂辉石、透锂长石、锂云母三个矿石种类,其中上世纪曾作为锡矿开采的Manono是全球资源量最大的锂辉石矿床,并且Goulamina与Arcadia资源禀赋也不输澳洲锂矿。更关键的是,由于FIRB审批严格,目前中资企业新布局澳洲锂矿较为困难,但非洲各国政策对中资锂盐厂态度较为开放,是中资企业出海新布局锂辉石资源的好方向,2020-2021年也的确明显出现中资企业在非洲锂矿布局加速的迹象。但另一方面,非洲锂矿也面临基建薄弱、距离海港较远导致运输成本较高的问题。长期来看,考虑到澳洲部分锂矿一体化趋势日益明朗,中资主导下非洲锂矿的开发也有望进一步加速,静待非洲锂辉石绽放,成为全球锂辉石供应的第二极。

Manono:资源禀赋优异,运输或制约成本

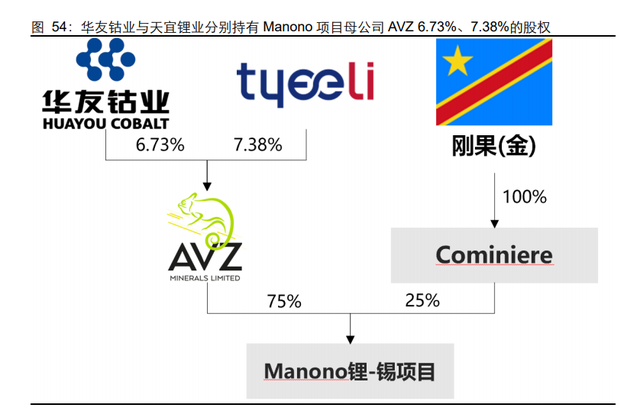

Manono项目是目前全球已探明储量最大的锂辉石矿。项目位于刚果(金)内部的Katanga锡矿带上,距离刚果(金)第三大城市Lubumbashi约500公里,上世纪曾作为锡矿开采。其主要勘探区域Roche Dure拥有M+I+I矿石资源量4亿吨,Li2O平均品位1.65%,折合1645万吨LCE;矿石储量也达到1.32亿吨,Li2O品位1.63%,折合约529万吨LCE。

Manono项目早期进展缓慢,中资的加入或加速项目进度。AVZ公司早在2016Q4就取得了Manono项目下七个区域的探矿权,但因资金、基建(尤其是电力与运输系统薄弱)等原因开发进度缓慢。资金方面,2017年AVZ公司引入战略投资者华友钴业,又于2019年于后者达成战略合作协议,由华友协助完成Manono项目的DFS;2020年天宜锂业出资1070万美元入股AVZ,2021年AVZ又进行配股募集4000万美元,在资金方面进一步支持Manono项目的开发。

目前华友钴业子公司华友国际与天宜锂业分别持有AVZ公司6.73%、7.38%的股权。AVZ公司已将Manono项目权益增持至75%,刚果(金)政府持有项目25%的权益。电力与道路建设方面,Dathomir已同意出资协助恢复Piana Mwanga水电站的运作,并已开始翻修通往Lubumbashi的公路,为矿山基建配套上提供了保障。目前AVZ公司已向刚果(金)政府提交采矿证申请,距离达成最终投资决定更进一步。根据AVZ最新公布的时间表,Manono项目预计2021Q4达成最终投资决定,有望于2023年内产出锂精矿。

Manono项目总锂辉石精矿产能的80%被包销。根据AVZ公司最新DFS,一期项目每年将采选450万吨原矿,采用露天开采与重介质分离选矿,设计产能包括总计70万吨/年的~6%锂精矿与4.54万吨/年的初级硫酸锂产品,其中4.54万吨硫酸锂需用15.3万吨锂精矿来生产,因此每年可供外售的锂精矿产能为54.7万吨。目前,AVZ已与天宜锂业、盛新锂能、赣锋锂业分别签订20万吨/年、18万吨/年、16万吨/年的包销协议,合计54万吨(全部为具备法律效力的包销协议,非谅解备忘录),达到总产能的80%,占可供外售锂精矿产能的100%。一期项目完成后,AVZ公司有意另选址并筹资新建2万吨LCE初级硫酸锂产能(二期项目);三期项目将涉及氢氧化锂,公司已与一家加拿大工程公司开展概念设计研究。

运输成本或成为Manono项目发展的制约之一。项目所在地刚果(金)为非洲内陆国家,锂精矿等产品的出口需通过公路、铁路运往他国的沿海港口。根据AVZ公司DFS中的运输规划路线,锂精矿将通过公路运输与铁路运输相结合的方式,分别运往东非国家坦桑尼亚的Dar es Salaam港口(路线一)与西非国家安哥拉的Lobito港口(路线二)。前者全长2486公里,将主要出口至亚洲市场;后者全长3137公里,主要出口至欧美市场。较长的运输距离导致Manono项目的运输费用在可研成本中占比高达68%。

Arcadia:拥有两种锂矿石产品,独树一帜的锂矿

Arcadia项目拥有两种锂矿石产物,较为独特。Arcadia项目位于津巴布韦首都Harare东部约38公里处,澳洲Prospect Resources(PSC)公司持有项目权益的87%并由其主导开发建设。根据其2019年12月的DFS,Arcadia项目矿石M+I+I矿石资源量为7270万吨,Li2O平均品位1.11%,折合约199万吨LCE;矿石储量为3740万吨,Li2O品位1.22%,折合约113万吨LCE。Arcadia项目的独特之处在于其拥有锂辉石与透锂长石两种含锂矿石,其中所产的透锂长石具有极低的铁含量与较低的热膨胀系数,适合添加于白色或透明的玻璃与陶瓷中。项目计划采用露天开采,经重介质分离出透锂长石,再通过浮选分离出锂辉石,LOM年产能约为17.3万吨6%锂辉石精矿,2.4万吨化学级与9.8万吨技术级(Fe2O3<0.05%)4%透锂长石精矿。

PSC获中矿资源注资,项目产品部分已被包销。2017年中矿资源就认购PSC增发股份,并签署包销协议。截至2021年7月底,中矿资源拥有PSC 5.57%的股权,并拥有Arcadia项目投产后7年内每年4万吨6%锂辉石精矿与11.2万吨透锂长石精矿的包销权。2020年PSC又与全球非金属矿业巨头Sibelco公司签订7年包销合约,每年将提供不超过10万吨超低铁透锂长石精矿(即技术级)。

Arcadia项目有望在2022年内投产,或是非洲地区建设最快的锂矿。项目中试工厂已于2021年6月建成投产,第一批透锂长石精矿于7月1日运往中矿资源,锂辉石精矿样品也将送往中国、日本、欧洲等地的潜在客户进行评估,以争取签订包销协议,项目的优化DFS也将于2021Q3更新。项目一期采选120吨/年产线预计或将于2022年内投产,相同产能的二期产线将在2023-2025年期间投产。Arcadia作为当前非洲建设进度最快的锂矿项目,主要原因在于津巴布韦矿业环境较好,有着良好的基础建设与人力资源。Arcadia项目靠近津巴布韦开发历史悠久的Arcturus金矿,水电等基础设施完备,锂精矿产品可使用货车沿公路运往580公里外莫桑比克的Beira港以供出口。

Bikita:津巴布韦在产透锂长石项目

Bikita项目位于津巴布韦Masvingo省的Bikita山,开采历史已有100以上,产品主要为透锂长石,矿石储量约为1080-1100万吨,Li2O平均品位达到1.4%,折合约38万吨LCE。Bikita公司近50多年来在当地开展透锂长石采选业务,现有Li2O品位4.3%-4.5%的透锂长石精矿产能约8万吨/年。中矿资源全资子公司东鹏新材拥有Bikita项目在中国地区的独家代理权。2012年东鹏新材全资子公司北京奥凯元与Bikita公司签订了为期10年的《独家代理协议》,由东鹏新材向Bikita采购铯榴石和透锂长石。

Zulu:或是津巴布韦最具潜力的待开发锂矿

Premier African Minerals公司旗下Zulu项目距离津巴布韦第二大城市Bulawayo 80公里,被认为是津巴布韦潜在最大的未开发伟晶岩锂矿。该项目拥有14处采矿权,总面积3.5平方公里,对35%面积勘探的矿石资源量为2010万吨,Li2O平均品位1.06%,折合约52.6万吨LCE。Zulu项目于2021年3月获得205平方公里的独家探矿权,未来资源量有望进一步提升。

根据Zulu项目2017年的概略研究,项目计划采用露天开采与浮选进行采选,年产8.4万吨锂辉石精矿与3.25万吨低铁透锂长石精矿,或直接延伸至下游生产1.45万吨碳酸锂。其中,生产单吨锂精矿的C1运营成本达到486美元(不包含权益金),在非洲锂矿中处于较高水平。Zulu项目已于2021年3月开始进行DFS,预计将持续14个月。

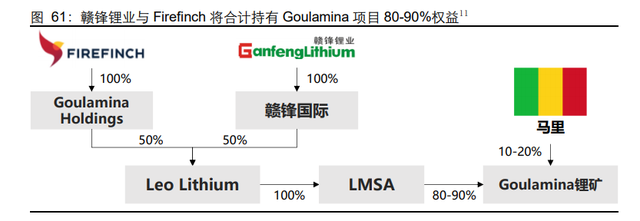

Goulamina:赣锋锂业入主的优质锂矿

Goulamina项目原矿品味较高且储量规模较大,整体资源禀赋优异。项目位于马里南部Sikasso地区,距离首都Bamako约150公里。Goulamina项目拥有M+I+I矿石资源量约1.09亿吨,Li2O平均品位1.45%,折合388万吨LCE,高于Mt Marion等西澳中型矿山;矿石储量达到5200万吨,Li2O品位1.51%,折合约194万吨LCE。根据2020年DFS,Goulamina项目计划采用露天开采与磁选+浮选进行采选,LOM年产能约43.6万吨6%锂精矿,项目寿命为23年。

赣锋锂业收购Goulamina项目50%权益并取得100%包销权。根据2021年8月Firefinch(原名Mali Lithium,为项目另一股东)公告,双方将成立合资上市公司Leo Lithium,共同开发Goulamina项目。由于赣锋在投资1.3亿美元的基础上还将为项目筹措6400美元贷款,将获得项目一期年产能约45.5万吨锂精矿100%包销权。双方将于2021Q4 DFS更新后做出最终投资决定,并加速Goulamina项目的建设,预计项目有望于2023年投产。

运输成本与国别风险或给Goulamina项目的发展带来一定的挑战。马里是非洲内陆国家,锂精矿的出口需要使用货车经公路运往科特迪瓦的Abidjan港口,距离约为1000公里,运输费用也在Goulamina项目单吨锂精矿的运营成本占比中达到35%,高于采矿、选矿成本。

Bougouni:具备增储潜力的马里小型锂矿

Kodal公司旗下的Bougouni项目紧邻Goulamina项目,是马里又一待开发矿山,拥有十个勘探目标区域,目前已勘探的三个区域M+I+I矿石资源量为2130万吨,Li2O平均品位1.11%,折合约58万吨LCE,资源量有一定提升潜力。Kodal公司2020年与Goulamina项目股东之一的Mali Lithium(Firefinch前身)签署MOU,旨在联合发展双方锂矿项目,共享部分基础设施,并在运输与展开合作。

中资涉足或推动项目进展。早在2017年Kodal就引入战略投资者锂产业贸易商新加坡Suay Chin公司,并签订对80-100%锂精矿产品的包销协议。Suay Chin公司背后的支持者为山东明瑞化工集团,截至2021年5月持有Kodal 14.56%股份,是其第一大股东。Suay Chin公司也协助Kodal安排在中国碳酸锂厂商的精矿产品测试,并提供一定技术支持。此外,Kodal在2020年还与中国电建子公司中国水电签署MOU,后者将完成部分Bougouni项目建筑工程与采购相关的可行性研究,协助Kodal寻找合适的融资方式,并促进其与潜在下游客户山东瑞福锂业进行接触。Bougouni项目在2020Q1提交采矿证申请,目前已进入最终审核阶段。

Cape Coast:加纳南部海岸一系列锂矿项目

Cape Coast位于加纳南部海岸,是Cape Coast地区的一系列采矿权与探矿权,与Egyasimanku矿山的组合。IronRidge Resources于2017年取得该地区数个项目的勘探权,开始对其展开进一步勘探。根据IronRidge公司2020年1月公布的数据,Cape Coast组合项目中Ewoyaa、Abonko、Kaanpakrom三处的I+I矿石资源量为1450万吨,Li2O平均品位1.31%,折合约47万吨LCE。1962年加纳地质局曾对Egyasimanku矿山进行过勘探,历史资源量数据为148万吨,Li2O平均品位为1.66%。

IronRidge公司于2021年1月发布对Ewoyaa项目概略研究,计划以露天开采(剥采比4.3:1)与重介质分离(回收率65.6%)方式采选200万吨原矿,并生产29.5万吨6%锂精矿。项目单吨精矿的C1现金成本仅为247美元,资本开支也仅为6800万美元。完备的水电、道路等基础设施是实现较低资本开支的主要原因。此外,由于Cape Coast项目组合距离最近的Takoradi港口仅110公里,15.8美元的单吨精矿运输费用也为非洲锂矿中最低。目前Cape Coast锂项目组合仍处于勘探阶段,暂无具体建设规划。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。