从机器人四大家族在华订单数据看2020国内工业机器人行业走势

[ 亿欧导读 ] 从工业机器人四大家族财报,看2020年国内工业机器人行业走势。

图片来自“123RF”

据IFR《全球机器人2019》数据统计,全球机器人市场规模2018年达298.2亿美元。2018年前五大工业机器人市场占全球装机量的74%:分别为中国、日本、韩国、美国和德国。仅2018年我国工业机器人的销售额就达54亿美元。

2016年我国工业机器人密度为68台/万人,2018年工业机器人密度为140台/万人,高于全球各地区的平均水平(99台)。据《机器人产业发展规划(2016-2020年)》中指出,2020年国内工业机器人密度目标达到150台/万人,市场需求将进一步得到释放。此外,从长远来看,我国工业机器人密度远小于自动化程度更高的几大发达国家,未来国内这一市场需求依然蕴藏着巨大发展潜力。

强劲的市场需求带动中国成为德国库卡(KUKA)、瑞士ABB、日本发那科(FANUC)和安川电机(Yaskawa)这四大家族主要收入来源地之一。中国作为全球最大的工业机器人市场,受到了四大家族的集体重视,在华业务也成为四大家族业务收入增长的重要引擎。

四大家族本体全球市占率四成在华市占率近半

全球范围内,工业机器人领域第一梯队为德国库卡(KUKA)、瑞士ABB、日本发那科(FANUC)和安川电机(Yaskawa)。

四大家族机器人业务营收不断增长,收入口径全球市占率近40%。2006年至今,除2009年四大家族受到金融危机后续波及出现营收大幅下滑的情况,其余年份均稳定增长。2010-2017年,安川、ABB、库卡、发那科机器人业务营收CAGR分别为6.58%、11.05%、12.96%、10.74%,与全球工业机器人市场增长基本一致。四大家族机器人业务向来占据全球机器人主要市场,近年来受机器人细分领域厂商崛起与中国机器人厂商快速发展的影响,市占率逐渐下滑,但仍保持在40%以上,2016年四大家族全球收入占比为41.19%。

四大家族国内市占率过半

四大家族国内市占率过半四大家族业务侧重点不同,库卡业务主要集中在机器人本体和系统集成,广泛应用于汽车领域,拥有奔驰、宝马等核心客户。ABB专注于电力电机与运动控制,应用于电子电气与物流搬运业,也广泛应用在高度成熟的汽车生产线中。发那科数控系统技术全球领先,相较其他企业工艺控制更加高效便捷。安川主要集中于伺服电机与运动控制器领域,是日本首家制造伺服电机的公司。

2012年以ABB、库卡、安川电机、发那科四大家族为代表的国外机器人企业占据中国机器人市场90%以上的市场份额。在90%的机器人市场份额中,ABB、发那科、安川机电、KUKA四大家族共占57.5%。之后的三大厂商OTC、松下和川崎重工共占16%。而国内机器人生产企业市场份额相对较小,据华创证券统计数据显示,2012年本土品牌机器人市场占有率仅有8%。

据IFR统计数据,中国本土机器人在国内市场的总装机量由2017年的22%上升到2018年的27%;而外资品牌的装机量(包括非中国供应商在中国生产的产品)下降了7%。目前,我国工业机器人市场仍以外资品牌为主,四大家族占有国内市场份额与2012年相比变化不大,2017年四大家族国内市场占有率达57%。2017年四大家族在中国市占率的排名为发那科(18%)、库卡(14%)、ABB(13%)、安川(12%)。不过,随着国产厂商在国内市场的比重逐年提升,占比30%上下,虽然与四大家族相比仍有差距,但国产厂商的进步不容小觑。而随着四大家族逐步加强对中国市场的布局,其在国内工业机器人市场的市占率仍将保持较高水平。

中国作为全球最大的工业机器人市场,受到了四大家族的集体重视,在华业务也成为四大家族业务收入增长的重要引擎。以发那科为例,2017年公司在华收入从2016年的66.3亿元增长到2017年的127.5亿元,增幅达92.3%,带动亚洲(除日本)地区收入占比达45.4%,同比增长9.1%,位居首位。此外,安川电机、库卡机器人整体销售额中,中国市场占比分别达21%、20%,是其销售收入的重要来源地之一。Q2发那科、ABB、安川电机工业机器人订单回暖。

Q2发那科、ABB、安川电机工业机器人订单回暖

据国金证券研报披露数据显示,发那科、ABB、安川电机机器人业绩仍在下滑,但订单均有所回暖。除库卡外,发那科、ABB、安川电机2019Q2财务数据显示,其整体收入利润、机器人业务收入利润仍在下滑,但也存在部分结构性改善,各企业机器人订单均存在不同程度的回暖。由于订单领先收入一季度左右,收入下滑说明中国机器人市场需求仍在触底,但订单改善反应拐点已经不远。

1、发那科Q2机器人业务情况

2019Q2发那科收入1346亿日元,同比下滑26.37%,相比2019Q1的-26.81%略有收窄;2018Q2-2019Q2发那科营业利润持续4个季度下滑,2019Q2营业利润286亿日元,同比下滑47.50%,相比2019Q1的-51.67%有所收窄,营业利润率21.20%,触底回升。

机器人降速继续扩大

2019Q2发那科数控机床业务收入221亿日元,同比下滑47.38%;工业自动化收入435亿日元,同比下滑28.57%;机器人业务收入471亿日元,同比下滑19.49%,降速仍在扩大,2019Q1-Q2近20%的下滑远超2018Q4的-2.96%;服务收入219亿日元,同比增长2.34%。

中国及美国地区收入降速收窄

2019Q2相对于发那科在日本、欧洲等地区收入降速扩大,但是其在中国及美国地区收入降速有所收窄。期内,发那科在中国地区收入241亿日元,同比下滑49.26%(Q1为-61.18%),美国地区收入280亿日元,同比下滑19.77%(Q1为-21.41%)。

机器人订单增速回正,机床订单降速大幅收窄

2019Q2发那科数控机床新接订单209亿日元,同比下滑38.53%,相比Q1的-62.36大幅收窄。期内,其机器人新接订单561亿日元,同比增长5.85%,结束4个季度的负增长。订单领先收入一个季度,2019Q3机器人收入有望回正。

美国、亚洲订单改善,日本、欧洲降速扩大

2019Q2发那科在美国地区新接订单361亿日元,同比增长27.56%,增速大幅提高。期内,其日本地区新接订单302亿日元,同比下滑18.82%,欧洲地区新接订单276亿日元,同比下滑15.60%,降速均有所扩大。

中国及亚洲订单降速收窄。2019Q2发那科在中国地区新接订单221亿日元,同比下滑45.83%,连续两个季度小幅收窄;亚洲除中国地区新接订单202亿日元,同比下滑33.33%,相比Q1的-40.45%有所收窄。

2、ABBQ2机器人业务情况

2017-2018年是ABB重大变革时期,2017年ABB收购贝加莱和GE工业系统,进一步深化系统集成布局,同时加强控制系统、伺服系统技术能力;2018年12月ABB迫于股东压力,将旗下电网业务(ABB起家的业务,但利润率较低)出售给日立集团;2019年7月,ABB宣布出售旗下光伏逆变器业务给意大利电子制造商FimerS.p.A。通过这一系列动作,ABB确立了专注机器人及自动化业务。

2019Q2ABB营收71.71亿美元,同比增长4%(可比口径增长1%);但营业利润仅为1.23亿美元,同比下滑83%,净利润仅为0.64亿美元,同比下滑91%。2019Q1-Q2的利润下滑主要是战略转型导致非经营性支出大幅增加,包括收购通用电气的工业解决方案业务的整合费用推高了非经营性支出,出售光伏逆变器业务导致二季度非经营性支出增加约4.55亿美元,并侵蚀电气业务部以及整个集团的利润率。

机器人业务:订单下滑9%,营收下滑3%,利润下滑36%

2019Q2ABB机器人及离散自动化收入为8.45亿美元,同比下滑9%(可比口径下滑3%)。营业利润0.76亿美元,同比下滑36%;新接订单8.83亿美元,同比下滑14%(可比口径下滑9%);电气产品营收增长22%(可比口径增长4%),订单增长22%(可比口径增长5%),但利润亏损;工业自动化营收同比下滑2%(可比口径增长3%),订单同比下滑8%(可比口径下滑4%),营业利润同比下滑13%;运动控制的订单、营收和营业利润均略有增长。

亚洲订单、收入略有下滑,其中机器人收入下滑13%

2019Q2ABB在欧洲地区订单可比持平,收入可比增长6%;在美国地区订单可比增长7%,收入可以增长3%;在亚洲等其他地区订单可比下滑3%,收入可比下滑2%。另外,2019Q2亚洲、中东及非洲地区机器人业务收入3.06亿美元,同比下滑13%。

3、安川电机Q2机器人业务情况

2019Q2(3-5月),安川电机营收1074亿日元(同比下滑16.2%),营业利润72亿日元(同比下降58.2%),主要原因是中国市场需求持续萎靡,且竞争加剧。

运控及机器人收入、利润继续下滑。在收入方面,Q2安川电机运动控制业务、机器人业务、系统集成业务的增速分别为-22.5%、-10.9%、22.6%,运动控制及机器人业务继续下滑,系统集成业务继续增长;营业利润方面,运控、机器人利润均超50%下滑,系统集成业务再度亏损。

中国地区收入持续大幅下滑。Q2安川电机中国地区收入240亿日元,同比下滑29.9%;日本地区、美国、欧洲收入分别下滑6.4%、5.1%、6.9%,亚洲其他地区(除中国)收入下滑34.5%。安川电机中国地区收入占比从2018Q2的27%下降到2019Q2年的22%。

机器人订单增速持续下滑,中国、欧洲增速回暖分

业务来看,2019Q2机器人订单下滑19%,运控控制订单下滑26%,均继续扩大,系统集成订单大幅增长70%。分地域来看,Q2日本、美国、其他亚洲地区(除中国、日本)订单下滑均继续扩大,欧洲订单增速回正,中国地区订单增速-22%,下滑收窄。

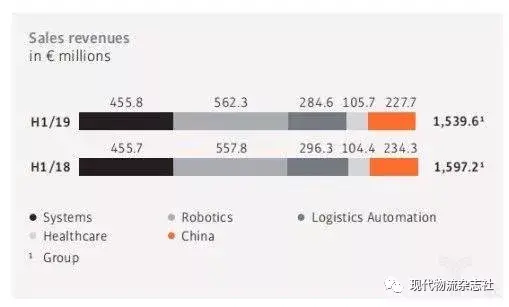

4、库卡Q2机器人业务情况

1986年,库卡就进入中国市场并将第一款机器人赠送给一汽卡车,这是当时中国国内首个应用于制造业的工业机器人。随后,东风、长安等国内汽车企业都成了库卡的忠实客户。

在库卡2017年267.23亿元人民币的总体营收中,仅机器人板块占整体销售额的38%,其中中国市场占比约为20%。在库卡机器人应用领域方面,汽车领域占比从2016年的46.4%下降至35.4%,而在其他工业领域的应用占比从36.6%上升至45.3%,服务领域占比从17.0%上升至19.3%。由于机器人业务在汽车应用领域的收入在整体营收中占比过高,以及在2018-2019年中国汽车产销量严峻的形势下,库卡工业机器人在华销售额也受到波及。

财报显示,库卡中国区Q1新增订单总额1.73亿欧元,同比增长121.5%。受宏观经济环境影响,库卡Q1在华销售收入同比下滑8.8%,至9420万欧元。不过,经营利润510万欧元,较前一年同期亏损140万欧元明显改善。Q2其营业收入8亿欧元,同比下降6%;息税前利润(EBIT)为2370万欧元,同比下滑55%。期内,库卡中国区销售收入为1.3亿欧元,同比增长1.9%;订单量1.39亿欧元,较去年同期下降50%。

来源:库卡官网

来源:库卡官网

Q3日本机器人市场降速持续收窄,中国市场领先欧美加速触底

1、制造业固定资产投资,汽车、手机销量

1-9月电子行业固定资产投资累计同比11.6%,持续回暖。1-9月我国制造业固定资产投资额累计同比2.5%,增速略有下滑。其中汽车制造业固定资产投资额1-9月累计同比1.8%,增速有所回升;电子制造业固定资产投资额1-9月累计同比11.6%,增速持续回暖;电气机械制造业固定资产投资额1-9月累计同比-7.6%,降速略有收窄。

汽车产销:9月汽车销量降速收窄但产量降速放大。2019年9月中国乘用车销量193.06万(同比下滑6.3%),1-9月累计销量1524万(同比下滑12%);9月产量186.47万(同比下滑7.9%),1-9月累计产量1506万(同比下滑13%)。

新能源车产销降速均放大。其中新能源车9月销量8万(同比下滑34%),1-9月累计销量87.3万(同比增长22%);9月产量8.9万(同比下滑30%),1-9月累计产量88.6万(同比增长22%)。

手机产销:9月智能手机销量降速放大、产量降速收窄。2019年9月中国智能手机出货量3468万,同比下滑5.7%,降速放大。1-9月累计出货量27475万,同比下滑4%;9月智能手机产量12065万,同比下滑3.6%,降速收窄。1-9月累计产量90633万,同比下滑8.4%,降速放大。

2、日本对华出口降速大幅收窄,市场加速触底

Q3日本工业机器人订单产、销订单降速均大幅收窄

据日本工业机器人协会统计数据显示,日本工业机器人Q3订单降速大幅收窄:订单量44275台,订单额1705.63亿日元,分别同比减少13.5%、7.7%(Q2同比为-23.4%、-16.5%);生产降速大幅收窄:产量45148台,产值1724.27亿日元,分别同比减少15%、7.2%(Q2同比为-26.6%、-16.7%);销售降速大幅收窄:销量46161台,销售额1759.31亿日元,分别同比减少10.6%、5.5%(Q2同比为-25.1%、-16.1%);

日对华出口降速大幅收窄至-2.18%,中国市场领先欧美加速触底

2019Q3日本对亚洲(含中国)、中国、北美、欧洲出口工业机器人金额分别为805、542.99、217.83、173.01亿日元,分别同比-4.04%、-2.18%、-16.43%、-34.99%(Q2同比为-22.11%、-26.07%、-29.26%、-15.03%)。

2019Q3日本对中国工业机器人出口降速的大幅收窄20Pct,对北美出口降速有所收窄,对欧洲降速大幅扩大。Q3日本对中国出口工业机器人金额542.99亿日元,同比下滑2.18%,大幅收窄20Pct。对北美出口降速有所收窄,对欧洲降速大幅扩大,反映中国机器人市场加速触底领先于欧美市场。

3、发那科、安川、ABB机器人业务及中国区收入及订单改善据

国金证券研报统计数据显示,对比分析发那科、ABB、安川、西门子、欧姆龙等工控自动化巨头2019Q3机器人业务/中国区的收入/订单,均有边际改善。

从收入来看,2019Q3发那科、安川、ABB三大机器人巨头机器人业务收入增速分别为-2.6%、-3%、-6%,降速同时出现收窄;发那科、安川中国区收入增速好转(降速收窄或增速提高),ABB、欧姆龙增速持续底部震荡;特别是机器人全球龙头发那科Q3中国区机器人收入增速大幅回正到12.6%。订单来看,2019Q3发那科、ABB、安川中国区订单增速分别为-15%、1%、-21%,均出现边际改善。

Q3发那科机器人业务下滑大幅收窄

2019Q3发那科收入1264亿日元,同比下滑22.1%,相比Q2的-26.4%略有收窄;Q3营业利润204亿日元,同比下滑53.6%,相比Q2的-47.50%有所放大,营业利润率16.2%,略有下滑。(注:发那科2019财年为2019/4/1-2020/3/31,此处2019Q3指2019/7/1-9/30,对应其财报中的2019Q2。)

Q3发那科工业自动化收入333亿日元,同比下滑43.3%;机器人业务收入515亿日元,同比下滑2.6%,降速大幅收窄(Q2同比下滑19.5%),环比增长9.2%回正;数控机床业务收入187亿日元,同比下滑30%,降速收窄;服务收入229亿日元,同比下滑4.2%。

增速回正中国区机器人业务收入同比增长12.3%

相对于日本、欧洲地区机器人业务收入降速放大,美国降速收窄,发那科机器人业务在中国地区的收入降速有所收窄,机器人业务收入同比增速回正。Q3发那科在中国地区收入183亿日元,同比下滑33.7%(Q2为-49.3%),其中中国区机器人业务收入91亿日元,同比增长12.3%,增速回正。

机器人订单增速回正

2019Q3发那科获得机器人新接订单536亿日元,同比增长2.9%,连续2季度同比为正。订单领先收入1-2个季度,Q4机器人业务收入增速有望回正。

得益于机器人订单复苏,中国区订单降速收窄到-15.5%

发那科机器人业务在日本、欧洲、亚洲(除中国)地区订单降速继续扩大。其中,其在美国区订单继续强劲复苏,在中国区订单降速大幅收窄。

Q3发那科美国地区新接订单357亿日元,同比增长15.2%,持续高增速。而在中国区订单降速大幅收窄。期内,中国地区新接订单186亿日元,同比下滑15.5%,大幅收窄。

安川电机Q3机器人业务情况

安川预计其2019财年(截至2020年2月)的合并净利润为190亿日元,同比减少54%。销售额会下滑12%,减至4200亿日元,营业利润下滑50%,减至250亿日元。备受市场关注的中国订单额出现触底迹象。2019年6~8月减少21%,下滑幅度已连续两个季度收窄。一方面,受到中美贸易战的影响,导致中国企业投资减少,另一方面,汇率方面也出现日元升值高于预期的情况。

来源:安川电机官网

ABB Q3机器人业务情况

2019Q3ABB销售收入为68.92亿美元,订单额下降1%,订单储备增长3%;持续经营税后净利润4.22亿美元,下降1%;净利润5.15亿美元,下降15%。中国的订单额下降5%(按美元计价下降7%)。传统发电市场、传统汽车和汽车相关行业,以及3C、机械制造领域的市场形势较为严峻。

机器人及离散自动化业务订单需求疲软

财报显示,2019Q3ABB订单额同比下降1%(按美元计价下降3%),工业自动化及电气、运动控制业务的订单额小幅增长,但机器人及离散自动化业务订单需求疲软。服务业务订单额占订单总额的比重为19%,同比下降2%(按美元计价下降5%)。大额订单占订单总额的5%,同比下降1%。ABB订单储备增长3%(按美元计价下降3%)

来源:ABB官网

中国及欧美地区订单下降,印度,日本订单增长良好

来自欧洲的订单下降了2%(以美元计算为6%)。包括瑞典和意大利在内的市场保持稳定。与去年同期相比,来自法国,英国和西班牙的订单增加,而在瑞士,芬兰和挪威的订单减少。在德国,订单下降了1%(以美元计算,下降了5%)。来自美洲的订单下降了1%(以美元计算,下降了1%),来自加拿大的订单发展良好,但其他地区的表现则好坏参半。来自美国的订单下降了1%(以美元计算则下降了1%)。

在亚洲,中东和非洲(AMEA),订单增长了1%(以美元计算下降了3%)。中国和韩国的订单较低,但印度,日本,新加坡和阿联酋的订单增长良好。在中国,订单下降了5%(美元下降了7%)。

来源:ABB官网

库卡Q3机器人业务情况

库卡Q3营收同比下滑2%,为8.329亿欧元,订单额为6.248亿欧元,比2018年同期减少了16.7%。汽车和3C电子对库卡的机器人订单产生巨大的冲击。机器人业务订单总额为2.154亿欧元,比去年下降27.5%。

来源:库卡官网

Q3库卡中国业务板块的订单总额为5590万欧元。这相当于较上一年价值大幅下降34.6%(第3/18季度:8550万欧元)。在中国,由于贸易政策问题和全球经济发展的不确定性,对客户订单产生不利影响,特别是在汽车和电子行业。销售收入从1.592亿欧元降至1.541亿欧元,降幅为3.2%。

受全球经济增速放缓影响,库卡中国市场的增长也受到影响。2019年前9个月,库卡中国市场订单总额为3.679亿欧元,比上年同期减少了17.0%。潜力仍然很高,但由于当前的经济形势导致需求下降,2019年前9个月销售收入下降了3.0%,至3.818亿欧元,而去年同期为3.935亿欧元。订单积压则从2018年9月30日的3.297亿欧元降至2019年9月30日的2.306亿欧元。

来源:库卡官网

工业产能利用率逐步企稳部分机器人上市企业营收下滑触底

受益于我国制造业产业升级,工业机器人子行业在2016-2017年快速增长;但2018年来,工业机器人产量同比增速下滑,2019年1-9月产量单月增速都为负,虽然10、11月产量同比增长了1.70%和4.3%,但绝对值不大。不过,这也预示着工业机器人行业单月增速下滑趋势出现反转,预期全年行业增速触底概率上升。

根据国家统计局的数据,2019年10月工业机器人产量为14369台,同比增长1.7%,2019年11月工业机器人产量为16080台,同比增长4.3%,在经历了13个月负增长之后连续两月增速转正。截至2019年11月,工业机器人累计产量为166594台,同比下降5.3%。从历年数据上看,中国工业机器人经历了快速增长,特别是2010-2017年间,2018年中开始受贸易战影响行业增速开始下降,预计2019年全年小幅下降。

工业机器人属通用设备制造业,需求受制造业投资影响,赛道选择是产业发展关键因素。传统的制造业投资多以扩建厂房,采购新设备已达到扩大产能的目的,其主要结果是规模的扩张。但是由于上一轮投资周期中,企业新增的产能过多,到目前为止仍有部分行业未能完全消化前期新增产能。本轮资本扩张周期,企业的投资着重点是对存量设备的自动化升级,以提升效率,工业机器人行业伴随产业升级周期而崛起。2019年1-10月,制造业投资累计同比增长2.6%,制造业投资延续平稳增长。

11月制造业PMI重回扩张区间,工业产能利用率逐步企稳。2019年11月制造业PMI在连续6个月低于荣枯线后,重新回到扩张区间,制造业生产和内需两端均有所改善。从生产端来看,11月生产指数由10月份的50.8回升至52.6,在剔除国庆假期导致生产活动后延的季节性因素后,生产指数的改善也显著好于往年同期,生产端显现修复迹象。从内需端来看,11月新订单指数由10月份的49.6回升1.7至51.3,内需改善显著。

工业产能利用率在经历2017年12月的冲高回落后,开始出现企稳迹象。根据经验数据工业产能利用率情况略微领先于工业企业盈利表现,同时工业企业盈利大概领先于工业企业资本开支1-2个季度,因此工业产能利用率情况是需要关注的重要先行指标,它在一定程度上预示着未来工业企业的盈利和资本开支走势。2019Q3工业产能利用率达到76.4%,与2019Q2持平,工业产能利用率逐步企稳表明未来工业企业盈利状况有望企稳,2020年工业企业或将迎来新一轮资本开支周期。

制造业固定资产投资持续筑底,工业机器人下游应用中3C领域固定资产投资增速持续回升。2019年11月制造业固定资产投资累计同比增长2.5%,增速较前值回落0.1个百分点,制造业投资增速仍旧增长乏力。从工业机器人下游应用领域占比最高的汽车、3C、电气机械三大领域固定资产投资增速来看,11月汽车、电气机械制造业投资累计同比增速为-0.4%、-6.8%,二者皆处于筑底阶段;3C制造业投资累计同比增速为13.8%,较前值提升0.2个百分点,3C投资增速处于持续上行通道。

汽车销量累计同比跌幅逐步收窄,智能手机出货量累计同比跌幅趋稳。2019年1-11月我国汽车累计销量为2311.00万辆,累计同比增速为-9.10%,跌幅较前十个月收窄0.6个百分点,汽车销量累计同比跌幅已经连续6个月收窄,预计全年累计同比增速在-8.0%左右。2019年1-11月我国智能手机累计出货量为3.43亿部,累计同比增速为-3.8%,智能手机出货量跌幅趋稳,较去年同期改善明显,预计全年出货量累计同比增速在-3.5%左右。我们认为明年汽车销量负增长或将继续收窄,同时智能手机出货量累计同比增速有望转正,工业机器人下游这两大应用领域增量自动化需求边际向好确定性强。

日前,安川电机社长小笠原浩在接受日本媒体采访时指出,中国人口达到约14亿,不管中美贸易摩擦如何发展,内需都肯定会增长。如果投资恢复,对相应领域的相关企业来说,将在短期构成利好。

上市公司视角:行业触及底部,结构性特点显著

据招商银行研究院以30家上市工业机器人企业为样本,计算2019年前三季度行业整体的营业收入、归母净利润、毛利率、净利率以及经营性净现金流等指标,发现行业整体盈利水平自2018Q4开始步入下行通道,目前正在处于加速触底阶段,与宏观数据跟踪形成交叉印证。与此同时,其研究发现对于行业内部不同下游子领域大客户的企业,它们的盈利水平分化情况显著。

2019Q1-3行业整体营收同比略微下滑,单季度营收负增长收窄显著。行业整体的营业收入在2018年达到了542.98亿元的历史高点,但营业收入增速从2017年的33.53%下滑至17.57%;2019年Q1-3行业整体的营业收入为380.80亿元,同比略微下滑0.71%。分季度来看,单季的营业收入增速中枢呈现下移趋势,但2019Q3单季的营业收入增速出现同比跌幅开始收窄迹象。根据近2个月工业机器人产量转正以及下游应用领域汽车、智能手机销量同比跌幅收窄,招商银行研究院推断全年行业营收增速或将达到个位数的增长。

行业整体归母净利润增速继续下滑,行业增收不增利现象明显。2018年行业整体实现归母净利润32.50亿元,同比增速为-26.42%,尽管整体营收增速在2018年是正增长,但是在行业激烈的价格战的背景之下,增收不增利的现象十分显著。2019Q1-3行业整体实现归母净利润18.88亿元,同比增速为-43.63%,归母净利润增速继续下滑。从单季度行业归母净利润情况来看,受到新时达业绩表现不佳的拖累,2018Q4单季行业归母净利润出现了0.98亿元的亏损,2019年以来行业归母净利润表现持续低迷。预计全年行业归母净利润跌幅较前三季度有所收窄,整体的盈利情况将触及历史底部。

行业整体毛利率和净利率自2017年以来持续下滑,单季度毛利率和净利率变动呈现负相关或与企业费用控制节奏相关。2019Q1-3行业整体的毛利率为28.68%,净利率为5.54%,自2017年达到历史高点后开始持续下滑,下滑曲线逐渐走平,预计2020年整体毛利率下滑有望企稳,净利率或将迎来向上修复。从单季度行业整体毛利率和净利率变化情况来看,二者呈现一定的负相关关系,这可能与企业在价格战激烈本体价格下跌或者行业不景气本体销量下跌导致毛利率下滑情况下,缩减自身的期间费用支出相关,反之当毛利率有所反弹时,企业的期间费用支出会有一定程度的增加。

行业整体经营性现金流季节性特征显著,大多销售回款集中在Q4从而带动整体现金流好转。2019Q1-3行业整体经营性净现金流为5.80亿元,占营业收入的比重为1.52%。这一数值往年全年相比差距较大,通过单季度数据的分析发现行业普遍在一季度时经营性净现金流为负,到了四季度经营性净现金流会有大幅流入,从而带动行业整体现金流好转。招商银行研究院认为这主要和行业的收付款方式有关,行业大多企业在年初拿到订单后会有垫资投入,从而现金流流出较多,随年底项目结算逐渐验收完成,回款集中在年尾释放。

短期景气度回落不改长期成长趋势

2018年全球工业机器人销量达到42.2万台,同比增长11.05%,IFR预测2019年销量增速达到-0.24%。2018我国工业机器人总销量约15.4万台,占全球销量的36.49%,仍是世界上最大的工业机器人市场。

2018年我国工业机器人的销售额达到54亿美元,比2017年增长21%,销售量减少但销售额增加表明我国使用的工业机器人平均每台的价值量在提升,产品逐渐由低端向中高端徙。从工业机器人密度来看,2018年新加坡达到831台/万人,为全球最高,其次是韩国(774台)与德国(338台),我国的工业机器人密度为140台/万人,高于全球各地区的平均水平(99台)。

与制造业自动化发达国家新加坡、韩国、德国等相比,我国工业机器人销量依然还有很大提升空间,行业长期成长趋势明确。通过上市公司整体三季报数据,我们发现2019Q1-3行业整体营收同比略微下滑,单季度营收负增长收窄显著;行业归母净利润增速继续下滑,行业增收不增利现象明显;行业整体经营性现金流季节性特征显著,大多销售回款集中在Q4从而带动整体现金流好转。结合前面的宏观数据其认为行业基本面触及底部,同时行业存在结构性分化特点。展望2020年,汽车销量下滑对工业机器人需求负面影响逐步弱化,3C领域或将贡献工业机器人主要需求增量,行业拐点或将到来。

汽车行业工业机器人需求分析

汽车行业仍然是全球最大的机器人应用行业,其份额几乎为总供应量的30%。汽车新产能的投资和和现代化进程推动了汽车产业对机器人的需求。而新材料的使用,节能驱动系统的开发,以及主要汽车市场间的激烈竞争,是推动汽车行业大量使用工业机器人的根本动力。

根据OICA统计,汽车行业中79%的工业机器人装机量分布在5个重点市场:中国(39351台)、日本(17346台)、德国(15673台)、美国(15246件)和韩国(11034件)。

2019年我国汽车行业的固定资产投资额同比增长在0%左右,整体状况低迷。这也是近年来最低状况。而据预测2020年我国汽车销量企稳的状况下,固定资产投资有望也见底反弹,而带动工业机器人行业的转暖。

3C行业工业机器人状况分解

3C是计算机类、通信类和消费类电子产品三者的统称,亦称“信息家电”。例如电脑、平板电脑、手机或数字音频播放器等。3C行业是工业机器人需求的另一重要来源。

2018年全球对电子设备和组件的需求持续减少,以及中美贸易摩擦对亚洲的直接影响,亚洲是全球电子产品和组件的重要生产地,3C行业机器人装机量最高在2017年曾达到12.2万台,2018年降至10.5万台。在3C子行业的机器人装机量主要来自三个国家:中国(43%)、韩国(19%)、日本(17%)。

此外,2019年下半年开始三大运营商的5G进入商业应用。2019年11月,国内智能手机市场总体出货量13047万部,同比下降1.3%,但增速相对8月份的同比下滑10.7%的数据而言,已有显著改善。5G带给智能手机的革新,除提升智能手机出货量外,还将带动手机技术(TWS耳机、TOF镜头等)更新换代,这些都能够拉动3C自动化设备需求,进而提升工业机器人出货量。

根据中商产业研究院的数据,2017年我国工业机器人在上述领域应用占比分别为33.30%、27.7%、10.8%、7.9%、2.3%,其中汽车行业和3C占比合计超过60%。目前汽车、3C都出现探底回升势头,需求好转迹象明显,预期2020年工业机器人产业链有望迎来反弹。除汽车、3C行业外,工业机器人下游应用领域还包括金属加工、塑料及化学制品、食品饮料烟草等行业,未来工业机器人市场需求将持续扩大。

本文已标注来源和出处,版权归原作者所有,如有侵权,请联系我们。

文 | 亿欧