“被逼”自建工厂,元气森林的断供之痛

文丨吴大郎 出品丨牛刀财经

国内新消费品牌的崛起,遭到了国际饮料巨头的围剿和阻击。

最具典型的就是以元气森林为代表的饮料领域。国际饮料巨头在新兴品类的失利,转化为了对新型品牌进行包括供应链“二选一”的恶性市场竞争。

众所周知,元气森林2019年开始自建工厂,而这背后,则是一场国际巨头对国内消费品牌的狙杀。

01

“被逼”自建工厂

元气森林自建工厂,最直接的导火索是代工厂的一通电话。

2021年初,元气森林接到代工厂的一个电话,后者接到“命令”,“今天晚上12点之前,所有生产元气森林的工厂都必须停工。”

元气森林的乳茶产品,正是由这家代工厂生产。同时,这家代工厂也是国内某大饮料公司的关联工厂。

36氪在报道中提到,这个命令来自于某国际饮料巨头老板,其亲自致电要求对方通知其旗下代工厂立刻终止与元气森林的合作。

报道中提到,“两乐(可口可乐、百事可乐)今年每一场重要会议,元气森林都一定会被点名。”一位前百事可乐高管向媒体透露,话题则往往围绕“元气森林何以成功”。

元气森林作为新消费的代表,其无糖气泡水成为了近几年饮料行业最大的黑马,好喝、健康的定位,让其成为了年轻人追捧的品牌。

时间拨回到2019年。

彼时国内饮料行业格局并未发生大的变动,元气森林寻找有富余产能的饮料生产线都很难。终于找到一家代工厂后并谈妥后,在开工当天代工厂突然临时通知,“不给你们生产了,具体什么时候能做等通知吧。”

元气森林在这家代工厂体会到了痛。

唐彬森当天飞到代工厂要产能,无果。当晚,飞回北京,唐彬森就给高管群发了一条信息:“我们要自建工厂。”

临时变卦,突然断供,这是元气森林2019年要自建工厂的缘由。

其实唐彬森早前就有自建工厂的计划,只不过断供事件,让元気森林将自建工厂的计划不得不提前。

自建工厂并不简单,当时的元気森林有两个挑战:

1、要快,代工厂被断供,可是市场侧还在等着货;

2、销量要快速拉起来,因为自建一家工厂,如果没有10个亿的销售额,产能就浪费了。对于一家创业公司,每一分钱都要花在刀刃上。

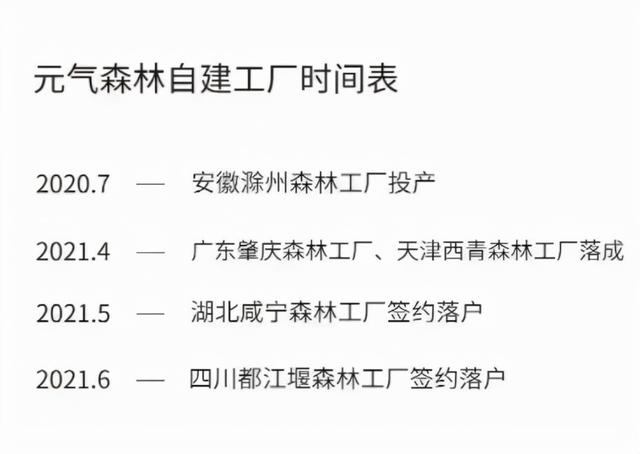

2019年7月,元气森林开始自建第一家工厂——滁州工厂。从筹建到投产,这中间还经历了疫情,元气森林用9个月的时间将工厂建成,去年7月开始投产。

此后,元气森林又用平均6个月建一个厂的超级速度建厂。

目前,元气森林有安徽滁州、广东肇庆、天津西青、湖北咸宁、四川都江堰五个地方的工厂,覆盖了华南、华北、华中、华东及西南地区。

现在回头来看,正是选择了自建工厂,元气森林在代工厂突然断供的情况下才能安然度过。另一方面,元气森林2021年的销售目标是75亿元,如果不是自建工厂,市面上也很难找到这么多的产能。

02

为什么巨头也怕了?

元气森林是一家新兴的消费品企业,成立于2016年。

一家成立时间仅仅5年的初创企业,为何会引来饮料巨头们的围剿,甚至不惜动用供应链断供的方式?

这都是因为元气森林在无糖饮料领域近几年取得的成就。

元气森林使用代糖赤藓糖醇,改善了无糖饮料产品,市场大获成功,并由此引发了一场无糖革命。

赤藓糖醇相比其他代糖,安全性更高。因为它是天然植物存在的有机物,厂家普遍由玉米提取,不参与肠胃代谢。但唯一的缺点就是,价格太贵,此前很少食品企业采用。

赤藓糖醇火了,甚至带动了一家叫保龄宝在2019年成为资本市场热门标的。

保龄宝主力产品之一就是赤藓糖醇,也是无糖饮料核心原料甜味剂。

保龄宝去年赤藓糖醇的产量为2万吨左右,绝大部分向元气森林供应。今年,仅元气森林对赤藓糖醇的需求量涨到5万吨。

华安证券研报显示,按人均消费量进行预测,乐观估计2025年中国赤藓糖醇市场总消费量将达到16万吨,中性估计将达到13万吨,而2019年全球赤藓糖醇的产量约为8.5万吨。

随着需求的增加,赤藓糖醇的市场价格也水涨船高。据报道,今年4月赤藓糖醇的市场报价最高涨至3.6万元/吨左右,而2018年至2020年,三元生物出口美国赤藓糖醇平均单价在1.5万元/吨左右。

无糖饮料巨大的市场潜力,让国际巨头们回过头来,严肃对待元气森林这个新兴玩家。

东兴证券研报显示,2014年中国无糖饮料行业市场规模为16.6亿元,仅占饮料市场总规模的0.27%,到2019年增长至98.7亿元。据预测,到2027年,国内无糖饮料市场规模将达到276.6亿元。

而从同期日本市场的情况看,2019年日本无糖饮料占比达到总量的50%以上,饮料市场的增速基本由无糖饮料贡献。

实际上,无糖碳酸饮料在元气森林之前市面上就有销售,可口可乐、百事可乐等均有“零度”等相关碳酸饮料产品,只是受于市场反馈差,以及原料赤藓糖醇价格高,一直被认为是两个可乐巨头失败的产品,推广过一阵后就偃旗息鼓。

可口可乐、百事可乐两大巨头没有做成的产品,结果元气森林大获成功。

2021年开始,各大饮料巨头都开始推出“0糖”饮料,开始对元気森林进行围堵。

4月,可口可乐上线小宇宙AHHA气泡水;

5月,娃哈哈推出“生气啵啵”无糖苏打气泡水,请顶流王一博代言;

6月,农夫山泉推出4款主打0糖的果味苏打气泡水,朱一龙代言;

7月,百事可乐上线了“微笑气泡”。

国际巨头之所以对元气森林围堵,是因为作为新消费代表,元气森林突破了可口可乐、百事可乐所构建的饮料“铁幕”。

要知道,在过去四十年的时间里,国内碳酸饮料市场被可口可乐、百事可乐牢牢把控,从来没有饮料品牌突破过,这次格局重新有了变化。

03

围剿与反围剿

可口可乐、百事可乐确实代表了碳酸饮料时代。

说到碳酸饮料,消费者首先想到的就是可口可乐、百事可乐。但这是碳酸饮料上一个时代的故事。

如今,提到“0糖”碳酸饮料,消费者首先想到就是元气森林。

“品类即品牌”。可以说,在“0糖”时代,即便是遭受到各大饮料巨头的围剿,元气森林气泡水已经成为消费者的首选。

2019年双十一,元气森林爆卖226万瓶,拿下水饮品类第一名。全网饮料销量力压可口可乐、百事可乐成为第二名;2020年双十一,元气森林又以总瓶数超2000万销量,稳居天猫、京东水饮品类目第一。

市场侧数据显示,据36氪报道,根据几位大经销商提供的不完全数据,目前0糖风味气泡水排名前五的有:元气森林气泡水、屈臣氏苏打气泡水、可口可乐AHHA、喜茶喜小瓶,但排在前10名的公司销售额加起来都远没有元气森林多。

在巨头的围剿、代工厂断供的背景下,元气森林扛住了今年夏季之战的压力。

实际上,可口可乐、百事可乐能够横霸国内饮料市场几十年,也源于此前对国产饮料进行的一场围剿。

早在1994年,以可口可乐和百事可乐为代表的国际饮料巨头,一举收购或并购了包括北京北冰洋、沈阳八王寺、天津山海关、青岛崂山、武汉滨江、重庆天府可乐、广州亚洲汽水在内的中国七大饮料品牌。

这就是饮料发展史上的“水淹七军”事件,被誉为当年中国最出名的七大饮料厂,本想借外资扩大经营,没想到却都被资本吞噬团灭。

元气森林被围剿、断供,也是饮料市场格局变动、竞争加剧的“必然阶段”。国内饮料市场巨大,一直都是国际巨头的争夺之地,产品围剿失败,也是断供事件的一个因素。

时代不同,其方式改变。如今国内融资渠道丰富,引进第三方风险投资等渠道成熟,导致国际巨头这次难以从资本收购的方式来阻击国产饮料的发展。

供应链断供的方式便成为了新的手段。

当然,国产饮料也在进行反击。

一方面是加强销售终端。2020年,元气森林终端数量比2019年翻了4倍,追平行业巨头。今年,元气森林的重要目标是扩团队,扩大销售终端。

去年年底的经销商大会上,唐彬森还提出投放8万台数字化冰柜的计划,也旨在加强销售终端的实力。

另外,元气森林还在加大海外市场的扩张。

今年7月,元气森林获得新加坡健康促进局(HPB)认证的新加坡HCS健康优选标识认证,不仅成功在新加坡主流市场取得一定成绩,也为元气森林进一步开发海外市场的带来助力。

早在去年元气森林就开启布局国际化业务,一个值得关注的事件是,有诸多国际化经验和战绩的柳甄去年底加入元气森林。

目前,元气森林已经销往美国、英国、澳大利亚、新加坡等40多个国家,在国际市场这个更大的市场上和国际巨头进行博弈。

结语

元气森林被断供事件,也给新消费热潮敲了警钟。

尽管国内消费市场创新不断,供应链完善,但是在与国际巨头正面遭遇时,是否同样会受到供应链断供阻击,是新消费创业公司需要仔细权衡的变量。

毕竟,上次是手机,这次是碳酸饮料,咖啡、汽车,下次又会是谁?