新加坡储蓄保险 投资的是安全感

只要是希望获取回报率的资金部署行为, 皆可被视为一种投资决定。

储蓄保险也算是一种投资工具。

只是对于它的目的与风险, 与我们一般认知中的股票、债券, 以及基金投资有所区别而已; 选购储蓄保险时心理早有准备, 要接受相对较低的回报和风险。

除此, 储蓄保险还多了一层其他 投资工具所欠缺的—安全感。

这份安全感与保险成分无关。

储蓄保险的投保额, 是这类保单的附属品, 期满而终。 除了身亡险和重度残障险之外, 通常不会(也不应该)掺杂严重疾病 无益于回报的附加险。

所谓的安全感, 主要围绕在保本的概念—缴付的保费。

我们现在就来看一看对于储蓄保单 趸缴保费(single premium) 限期保费(limited premium) 年缴保费(annual premium) 这一类的储蓄保险,是否值得投资, 那么该如何正确投资? 无法承受投资风险的人, 若想获利或抵制通货膨胀对现金的贬值, 通常会选择购买储蓄保险。

为满足需求, 保险公司计划和推广的储蓄计划或养老计划, 以满足客户长期的储蓄需求。

上述的安全感, 储蓄保险也渐渐被视为筹措孩子的大学基金, 以及个人退休金的重要金融工具之一。

新加坡中国团队的投资理财顾问有提到 “储蓄保险适合那些期望回报, 或是通往财务目标途中,有某种保证的顾客。 保单的保本功能便符合这个需求。”

储蓄保险多为于分红保单。 保本基础来自利益说明中的“保证”部分, 此类保险在最终到期价值保证部分时, 已等同于所有付清的保费。 有了保本基础,重点应该放在保单如何增值。

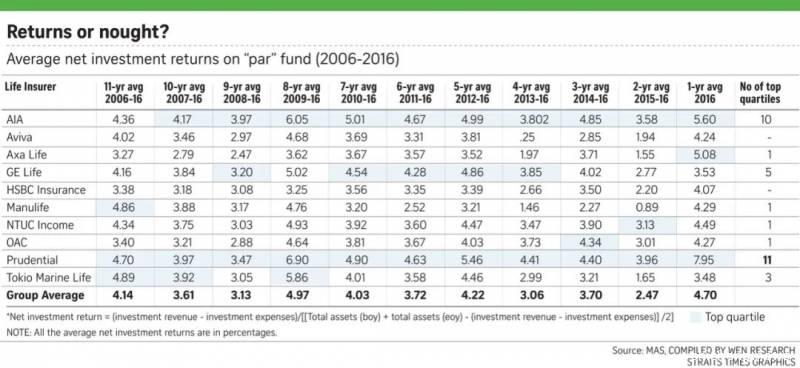

保单的利益演算表也在展示著, 储蓄保险回报介于3.25%至4.75%之间。

对此,本地的金融行业的专业人士 认为保单最终能达到这样的回报率, 仍算是不错的工具; “无保证”回报才是红利 为储蓄保险锦上添花是复归红利和终期红利 即利益说明下的“无保证”回报。

此外,保险公司一旦宣布红利, 该红利便是受保证的。

既然这个红利回报取决于分红基金, 那么个别基金的战略性资产配置绩效和费用比率 都起著举足轻重的作用。

(在上图中我们不难发现,仅有新加坡的AIA和Prudential两间公司的分红达到了非常优秀的记录)

虽说风险越大回报越高,但股票基金占比越多, 费用便越高,若换来相对更高的回报率还好; 若没有, 倒不如挑选回报率相等、风险较低的投资组合。

许多储蓄保险为了安全起见, 投资组合中向来都以债券为主导, 而每个基金的回报率也自然各异。

投资市场跌涨参半。

故此,为了让投保人获得相同的回报率, 加强他们的安全感, 很多保险公司采用了类似平稳红利的策略。

新加坡的保险公司会在丰年期间保留部分利润, 然后在经济低迷时再将这些利润分配给投保人 避免降低保单回报率 储蓄保单大致具备抵消通胀侵蚀的功效, 也有望达成长期理财目标。

但为了避免对保单回报率造成不经意的“伤害”, 应留意以下几点: 购买储蓄保险后,尤其是常年保费的保单, 中途切勿做出任何更动。

否则保单在重新演算时, 有可能删除先前积累的分红, 既换不来更好的回报率, 亦守不住之前的回报率。

由于所剩的时间较短, 必然重估到期价值,达不到预设的目标。 通常拥有现金回赠(cash back)便利的保单, 回报率也相对较低。

倘若当初购买保单是为了它到期后的财务目标, 尽可能在得到回赠时便把现金重新投入保单中。

当然,年金趸缴保费或限期保费保单则另当别论。

由于保费付清后与现金回赠前相隔了好些年期, 保单有望争取较高的回报率。

最适合储蓄保险的情况

最后,储蓄保险非常适用于下列两种情况: 一、父母为筹备子女的大学教育基金 而购买的年缴保费储蓄保险。

但前提是, 父母必须为保单补上保障父母的重疾附加险, 以便在父母发生意外的状况时, 保单可以“自付”保费, 保障儿女的教育基金。

如此一来,即便回报率再低,也是值得了。 二、作为退休生活费。

简言之, 资金避免在于风云莫测的金融及股市动荡, 又能在短期间内仍有所增长。 这才是储蓄保险的真谛。