银行业跨境交易结算现状:巨头们都在做什么?

目前来讲,跨境支付可能是银行和金融业中区块链和通证的最常见和已知用例。无论是采用私链、联盟链或公链的形式,来自世界各地的许多银行和金融机构已经在探索应用区块链和加密资产以进行跨境交易。

但显然当前也还没有统一和一触而就的解决方案。一方面,部分银行作为联盟链的参与者与其他科技巨头公司合作,共同开发基于区块链的跨境结算解决方案和加密资产;另一方面,部分银行尝试自我开发基于区块链的内部系统,通过自己的通证进行内部结算,解决方案应用于现有体系或在合作伙伴之间流转。此外,目前市场中也有几个现有的区块链平台,为个人/集团的金融机构和银行提供离岸跨境结算解决方案。

当涉及到加密资产/通证时的主要目的在于,在使用区块链进行分布式交易时和不使用区块链的其他形式的数字化交易操作之间不会产生混淆。

- 通用结算货币(USC)

如上所述,各地区的一些银行和监管机构正在通过集团或联盟链的形式试行区块链和加密资产以进行跨境结算。例如,一个欧洲银行联盟正在建立一项通用结算货币(USC),旨在使银行之间更容易转移和结算资金。

USC共同初创发起机构,资料来源:UBS

巴克莱银行,东京三菱UFJ银行,德意志银行,道富集团,加拿大帝国商业银行,加拿大帝国银行,瑞士信贷,汇丰银行和MUFG,与创始金融机构瑞银,汇丰银行,纽约梅隆银行,德意志银行,桑坦德银行,瑞士信贷,NEX和区块链初创公司Clearmatics在2017年宣布了该计划。

建立在可互操作性上的USC基础架构,资料来源:UBS

USC工作方式就像一个抵押型的加密资产,它通过一个复杂的中间人网络简化了资产的买卖,直到在区块链上进行单一的,基于法定的交易。这将有助于持有人绕过传统的清算所网络。

银行可以在区块链上使用加密资产或其它的一些数字资产来降低交易成本,特别是较低跨国交易之间所涉及的复杂性。在现有的条件下,当客户指示银行进行交易时,银行必须找到对应的银行,该银行可以接收客户的资金并在接收银行本地完成支付。对应的银行必须拥有一个国外同业账户,且对应的银行必须有足够的预先资金流动性才能完成付款。

此外,收款银行最初无法验证来自最后一个对应银行的收款转账是否对应于发送货币的原始客户,原因是打款方需要SWIFT消息才能使收款银行了解其收到的资金目的,并对付款进行尽职调查或反洗钱检查,再通知收款人资金到账。

所有银行之间的协调缓慢且容易出错,因为它们不共享单一账本,并且在许多情况下依赖于后台团队的人工干预。这往往需要发送接收两端的货币转换,所有各方必须管理往来账户流动性状态,同时也涉及到中央银行账户的结算。

区块链上的智能合约将对资金和付款,应用标准或通用的交易规则进行加密通证化处理,确保透明度和可审计性,在同一个共享分类账上记录交易,为交易中的所有各方提供相同版本的历史依据,提供即时结算和转换,并通过加密技术减少欺诈和网络风险。

基于分类账协议的区块链结算系统是对当今消息驱动支付流程的重大改进。除了公共区块链之外,联盟区块链还有望解决实时交易,消除结算延迟,避免需要通过中央银行转移大量资金,无需要求拥有预先筹资的国外同业账户以及降低其他结算风险。

加密资产可用于在区块链结算方案中实时地在全球流动性提供者和做市商之间交换流动性。毫无疑问,许多区块链有望即时或近乎即时的跨境结算可能会提供一个平台,在基于加密资产的二级市场进行流动性交换,因此流动性提供商可以花费加密资产相互交易,同时减少摩擦,提高透明度和更高的资本流动速度,降低了在不同地方的国外同业账户中部署的流动性水平。参与者还可以从供应商那里借用流动资金,以便在需要时使用。

桑坦德银行区块链研发负责人Julio Faura表示,关键问题是使加密资产尽可能具有普遍性,并且能够支持当今货币市场所需的所有流动性。根据国际清算银行(Bank for International Settlements)的说法,当前货币市场所需的流动性每天超过7万亿美元。

因此,当前最紧迫的问题是改善商业银行和做市商的流动性管理,但加密资产的潜在波动性可能会对其具体操作造成一定不利的影响,它们由于其高波动性而难以对冲市场风险,而且当前加密市场流通中的总流动性与主流货币市场的需求相比微不足道。

- 摩根大通加密资产(JPM Coin)

摩根大通作为一家世界级的大型银行为500强企业中的80%的提供银行服务。JPM Coin则是一种基于类似于许可联盟链发行的加密资产(Quorum Blockchain),旨在使用区块链技术进行即时支付,以及在不同方之间进行交换价值。JPM Coins本身不是钱。它是代表在JPMorgan Chase NA指定账户中持有的美元的加密资产。JPM Coin与美元作为价值锚定,因此总是具有相当于1美元的价值。当一个客户通过区块链向另一个客户汇款时,JPM Coins被转移并立即兑换等价的美元,从而减少了传统中的结算时间。

JPM Coins的具体工作原理,资料来源:JP Morgan

JPM Coins 以摩根大通持有的法定货币作为抵押担保,初步阶段只有通过摩根大通KYC的机构客户才能使用JPM Coins进行交易。因此相对于市场中的其它稳定币来讲,该加密资产将专属于机构客户比如银行,经济交易商或大型企业。

今天,即使在一个单一的全球机构内,跨境交易也很麻烦。没有银行可以立即全天候转账。 JPM Coin将实现更快,更灵活的支付渠道,摩根大通目前仍在与全球监管机构合作,以获得大范围部署JPM Coin的批准。

从理论上讲,JPM Coin应该比使用目前市场中的原生区块链公司所发行的稳定币享有更广泛的认可。这是因为稳定币面临两种信用风险:发行稳定币的机构,以及支持该货币的资金的托管人。例如Tether是一家隶属于加密资产交易平台Bitfinex的稳定硬币,从诞生之初便一直受到广泛的质疑,因为多种事实证明Bitfinex并没有像最初承诺的那样由法定美元完全支持。

另一方面,JPM Coin将给予摩根大通庞大的存款基础及其资产负债表发行。换句话说,该加密资产只涉及一个债权人,且因为它是摩根大通,所以在正常的市场情况下几乎没有风险。加密资产的持有人可以前往任何摩根大通分行,并以当地货币全额兑换JPM Coin。

- 瑞穗和其他60个银行合作伙伴

日本最大的金融服务银行之一瑞穗(Mizuho)于2019年3月在IOS和Android上推出了J-Coin Pay ,它不仅可以让用户立即从他们的银行账户转账,立即发送和接收资金,还可以在大型零售店和小型区域商店中付款。但值得注意的是,它当前并没有使用区块链技术。该项目是瑞穗发起,其他约60家银行和金融机构以及日本政府共同参与合作,符合后者实现无现金社会的目标。

根据日本政府报告显示,到2025年,政府希望将使用无现金支付的消费者比例提高一倍至40%。该服务随后将扩大到包括其他金融机构,以支持非日本人在该国使用数字货币转移和支付服务。

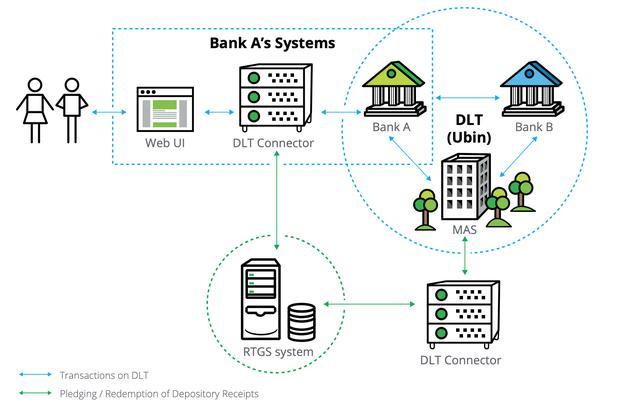

- UBIN项目

UBIN项目是新加坡中央银行数字货币和银行业之间的一个合作项目,旨在测试分布式分类帐技术(DLT)在清算和结算支付和证券方面的应用。新加坡金融管理局(MAS)表示,DLT已经证明有能力以比传统银行渠道更透明,更有弹性的方式和更低的成本进行交易。MAS和一个金融机构联盟正在与R3 DLT公司合作,对使用基于区块链的结算系统进行概念验证。

UBIN主要基础架构,资料来源:Deloitte

该联盟目前包括11家金融机构和5家技术合作伙伴:美国银行美林,花旗,瑞信,星展,汇丰,摩根大通,三菱UFJ金融集团,华侨银行,新加坡交易平台,渣打银行和海外联合银行。埃森哲被任命负责管理和开发原型,R3,IBM和ConsenSys被任命为Corda,Hyperledger Fabric和Quorum各自的DLT平台提供支持,而微软则致力于支持在Azure Blockchain上部署软件原型。

第一阶段于2017年3月9日结束,而MAS和新加坡银行协会于2017年10月宣布开发了三种不同模式的软件原型,用于分布式的银行间支付和流动性节约机制结算。

同时,MAS和新加坡交易平台(SGX)于去年8月宣布,他们正在合作开发交付与支付(DvP)功能,以便在不同的区块链平台上结算通证化资产。

利用该协议,银行和金融机构以及企业投资者可以同时交换和最终结算通证化加密资产和证券资产,提高运营效率,降低结算风险。其中三个公司:Anquan,Deloitte和Nasdaq被任命为该项目的技术合作伙伴。他们将持续进行开发并在Ubin项目的第二阶段公开发布其开源软件。

2018年的11月,MAS已使用该协议与技术成功地在两个独立的区块链上进行通证化资产的结算。

DvP于去年11月结束,表明基于区块链技术的解决方案可以提供结算终结,内部分类账互操作性和投资者保护功能。MAS和SGX后来编制了一份报告,提供了智能合约自动化DvP结算流程的全面视图,以及确保弹性运营的多项考虑因素。

加拿大银行(BoC),英格兰银行(BoE)和MAS共同在一份报告中确定了可用于未来的替代模型,以提高用户的跨境支付速度,成本和透明度。它讨论了如何从技术和非技术角度实施这些支付模型。目前,MAS和BoC正在Jasper-Ubin项目中进行合作,该项目旨在将MAS的Ubin项目与BoC的Jasper项目联系起来进行跨境支付。

- Khokha项目

Khokh是南非储备银行基于Quorum区块链的概念验证项目,用于解决大额跨境支付问题,并使用区块链促进跨境交易,目前已经过初步测试。

该试验旨在更好地了解南非多选项结算(SAMOS)系统如何与DLT系统集成。SAMOS是南非银行目前的银行间结算系统,允许银行实时履行款项承付。根据储备银行行长Lesetja Kganyago的说法,该测试是在三个月内进行完成,南非储备银行可能会让其他央行参与未来的跨境测试。但是,在正式实施项目或应用就绪之前,需要检查许多事项。这些问题包括“评估支持框架和与整体系统集成的其他系统,以及法律,监管和合规因素。”

当然,该项目可能是将金融平台与区块链结合起来的一个起点,并且可以作为许多非洲银行机构和监管机构的参考点。但对于南非而言,使用该项目的最重要因素之一可能是促进南非和纳米比亚相之间的跨境转移,目前两国都使用法币兰德,但在实际跨境交易中则被认作为外汇,而显然未来在基于分布式账本技术上进行的交易比外汇在结算上来的便利。

- Ripple

Ripple是基于区块链的主要平台之一,可以在几秒钟内完成银行间跨境支付转账,并且鉴于该行业的整体潜力,它有巨大的增长机会。xCurrent则是银行和支付提供商的SWIFT替代方案,希望在机构之间进行快速转移资金和支付。

当前,虽然每个国家的实时总结算(RTGS)系统都解决了自己的货币问题,但在解决其他货币方面存在诸如延迟等问题,而Ripple的xCurrent(使用RippleNet协议)是实时总结算(RTGS)在分布式账本上结算多种货币并使用实时消息传递的系统。到目前为止,Ripple已与全球200多家机构签署了合作伙伴关系,但这与11,000多名SWIFT客户相比,并非所有机构都在使用其商业应用程序。

通过Ripple,客户可以安装xCurrent,并可以在平台上实时向对方发送消息,以便在启动交易之前确认付款详细信息,并在结算后发送确认。付款人可以在发送交易之前收集链中每家银行的所有费用详细信息和外汇汇率等信息。

与传统的银行发起的跨境支付相关的费用不确定性相比,付款银行能够在发送交易时通知客户交易的总成本。

- SWIFT GPI

SWIFT提供被称为SWIFT gpi的服务,可促进当日跨境支付,端到端资金跟踪以及更高的成本透明度。该平台是SWIFT对涉及Ripple以及银行和金融机构的基于区块链的跨境结算威胁日益增长的回应。

GPI标准采用传统的SWIFT消息传递网络,但参与的银行能够签署新的服务级别协议,以完成相同的处理和前期费用透明度。银行还可以使用基于云的跟踪器来监控付款状态,并在代理银行链上移动以到达收款人帐户。

为了表明立即或即时支付在跨境规模上的重要性,SWIFT在服务推出一年后的2018年2月发布报告称,目前已经150家银行注册使用该服务,支付服务交付量占其国际支付额的10%,每天超过1000亿美元。同时报告也表示,50%的付款在不到30分钟内得到记入,所有付款几乎全部在24小时内完成。企业可以在几分钟或几秒内使用该服务支付国际商品和服务,并跟踪付款。

然而,在19年3月CNBC的Crypto Trader采访中,Swift亚太区董事总经理Lisa O'Connor表示,“SWIFT将愿意与DLT平台合作,从市场基础设施的角度来看待问题,因为这是SWIFT的利益相关者所关注的。”

O'Connor同时表示,“银行不必在市场上自己来做例如清算交易这样的多边网”。 在他看来,当前国际间支付延迟问题出现的主要原因在于法律和监管条件使得缺乏与客户相互了解的银行无法使用共享分类账本。根据O'Connor的说法,SWIFT对区块链持开放态度,但并不打算直接用它来解决银行之间的交易。

- IBM和Stellar

IBM一直致力于与金融和非金融机构以及跨境结算领域合作开发多种区块链解决方案, IBM Blockchain开发解决方案负责人Jesse Lund称其目标解决方案为“为金融机构提供数字资产的可替代性”。

Lund和Jed McCaleb是Stellar的联合创始人,作为与IBM和IBM World Wire合作的平台,在今年3月新加坡的Money20 / 20会议上进行了新的开发展示,而IBM也将在此期间发布独家产品公告。

在会议宣布之前,Jesse Lund已在多个地点表示:银行对利用稳定币非常感兴趣,并且IBM将在此次活动中宣布该产品。这意味着该平台可以通过区块链上的稳定币促进跨境交易。

目前,已有六家国际银行签署份意向书,在使用Stellar的IBM支付网络World Wire上发行稳定币或由法定货币支持的加密资产。该网络旨在让受监管机构跨境转移价值。

到目前为止,已经确定了三家银行 - 总部位于菲律宾的RCBC,巴西的Banco Bradesco和韩国的釜山银行。

World Wire平台在72个国家拥有支付地点,拥有48种货币和46种“银行终端”(包括银行和汇款机),供人们发送或接收现金。除了发行他们自己的加密资产之外,这种安排还为银行提供了使用XLM的可能性,当很难将一种类型的法币换成另一种时,它可以用作“桥梁货币”。

然而,就增长银行支持的稳定币市场而言,Lund表示:“随着更多稳定币的加入,外汇的整体概念将随着时间的推移而变化。我们正在努力扩大稳定币的生态系统,其中包括增加更多的银行伙伴和更多的法定货币,因此法定货币的数字化代表最终还会是央行发行的数字资产。”

———— e n d ————

法律声明:

知识产权声明

凡注明作者为“圳链”“达令智库”的所有文字稿件,其版权均归本公司所有,未经本公司书面授权,任何机构、组织和个人不得转载、链接转帖或以删减、截取等其他方式复制发表。

免责条款

本报告中所载的所有内容系由“圳链”“达令智库”独有的数据和分析资源制作而成的,旨在为区块链行业从业者提供技术参考。

本公司制作的各类报告仅作参考使用,不构成投资建议,如果访问者依据本公司出具的报告进行投资或交易买卖而遭受损失,本公司不承担任何赔偿责任。对于访问者根据本公司出具的报告所做出的其他行为,除非有本公司的明确书面承诺,否则本公司不承担任何形式的责任。

(作者:达令智库,内容来自链得得内容开放平台“得得号”;本文仅代表作者观点,不代表链得得官方立场)