Ultra C:培育钻石的下游市场

▲ Knowledge is Power

去年七月份的时候,《钻石观察》曾经转载过一篇文章,作者是Ultra C公司的Galina Platonova 和 Valery Zakharov。

Ultra C是2017年成立于瑞士的培育钻石公司,创始人Valery Zakharov之前是埃罗莎(Alrosa)的总裁。现在Ultra C在美国、俄罗斯和新加坡都有分部,同时做着培育钻石和天然钻石两门生意。

上一篇文章讲的主要是国际培育钻石行业上游和中游的事儿。在这篇文章里,两位作者描述的却是培育钻石的下游市场。我把其中较有价值的内容以尽量通俗的语言编译一下,顺便加入了一些自己的观点,和各位小伙伴分享——

文章首先“照例”回顾了一下戴比尔斯(De Beers)的历史,讲了关于“钻石恒久远”的故事。随后一针见血地指出,天然钻石行业一直都存在三个“神话”:

1、稀缺性

2、投资吸引力

3、爱和永恒的象征

这里面敏感的内容太多了,说出来可能会伤到一大片人。不过本着客观的态度,我还是来大概总结一下Zakharov的意思:

1、钻石虽然是结构与石墨等物质不同的碳,但钻石这种产品是不会被消耗掉的。所以只要挖掘出来之后,就会不断累积。因此,“稀缺性”的概念有问题。

2、除非是在同等级中具有绝对唯一特征的钻石,否则购买钻石(尤其是消费者从店铺里购买钻石)是不具备投资意义的,因为你基本无法以高于原价的价格把它卖掉。

3、靠着年均2亿美金的宣传费用,钻石确实可以成为爱和永恒的象征物。不过培育钻石的介入,并没有打破这个“市场概念”,反而对其是一种促进和刺激。

紧跟着文章提到了一个历史问题:在培育钻石研发出来后的几十年里,基本上所有的业内人都是针对毛坯石进行操作的,而没有把“触手”伸到成品培育钻的营销领域。这里面有三个原因:

1、当时很难介入天然钻石的市场;

2、当时的生产技术存在瓶颈,培育钻石的品质并不高;

3、各公司在运作中还是需要保证自己的销售额,所以并不值得切入成品钻领域。

但是后来随着前两个问题被逐渐解决,这个世界发生了变化。开始有公司介入零售端,和天然钻石抢饭吃了。这里面也有一部分是印度的功劳,因为他们看到了其中的高利润,于是一部分印度工厂开始尝试着加工培育钻石以获利。一来二去,培育钻石开始逐渐渗透到成品钻营销领域。

问题来了:消费者会买账吗?

这里就要涉及到“消费意识”的讨论了。MVI曾经做过一个调查(欧美地区),发现近十年里,越来越多的消费者“意识到了培育钻石的存在”。这是MVI做的曲线图,里面的百分比表示的是受访者中“了解培育钻”的比例:

这里面就涉及到一个很复杂的过程了。首先,消费者对于培育钻石是比较好奇的。然后,就出现了一些业内的败类,把培育钻石混到天然钻石里销售以牟取暴利。紧跟着,国际上几个行业协会都意识到了必须要清楚地区分天然钻和培育钻,于是出了各种检测手段和证书等等。

这个过程走了大概十年左右。培育钻石还“神奇地”经历了和莫桑石一决高下的时期。莫桑石作为名副其实的“假钻石”,被不同的商家出于不同的目的宣传成了“人造钻石”,而属于真钻石范畴的培育钻石,却被宣传成了“假钻石”。等消费层意识到这里面的问题时,市场已经遭到了一定程度的损坏。好在这种损坏是可以通过后面的工作来弥补的,只不过一些消费者的利益被侵犯,消费意识也出现了短暂的混乱。

如今,消费层虽然还是懵懵懂懂的状态,但业内对培育钻石的态度已经有了很大的改变(相比十年前)。

从2018年开始,几大国际组织(如CIBJO等)已经陆续把培育钻石这类产品编入了自己的“蓝皮书”中。关于这个现象,《钻石观察》也发布过不少的文章,各位小伙伴可以在本号内查询。在这些组织的共同努力下,消费层开始逐渐意识到两点:

1、培育钻石是真钻石;

2、培育钻石是在国际上得到公认的科技产品。

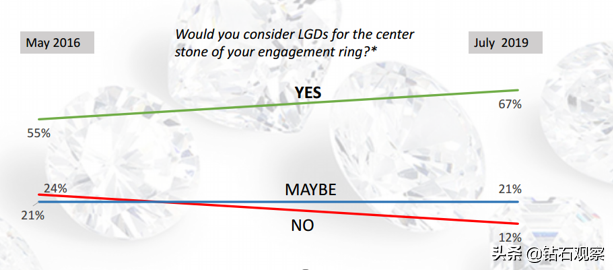

2016年和2019年,MVI 做了另一项针对1154名消费者(美国和加拿大)的调查,从中得到了一组有趣的数据。

MVI的提问是:你愿意把培育钻石当作订婚戒指的主石吗?

这里面有两个很重要的原因:1)订婚戒指始终是钻石珠宝市场的主流,甚至算得上刚需;2)之前有传言,认为培育钻石不适合进入珠宝市场,而只能在首饰领域发挥作用。

经过调查,美加地区的消费者是这样回答的:

2/3的人居然愿意把培育钻石当作订婚戒指的主石,这听起来是不是很有意思呢?

这个调查仅仅是2019年的结论。2020年这个比例应该会更高,因为全世界都经历了新冠疫情,大量消费者变得更加“实际”。正如Diamond Foundry的同志们在接受IGI采访时说的那样,消费者最关心的其实就是一个问题:

我怎样花同样多的钱,买到更大的钻石?

我认为这应该可以算得上“金句”了,并且能影响随后几十年的培育钻石市场发展方向。

事实上这句话的背后是有数据做支撑的。在MVI的调查中,美加地区的人们选择培育钻石主要基于三个理由:

1、74%的人认为,可以花同样多的钱,买到更大的钻石;

2、70%的人认为,高科技产品优于破坏地貌的开采;

3、68%的人认为,自己不喜欢某些矿区使用童工的事儿。

这么说吧,第二和第三个理由其实都是有些片面的,消费者可能不了解矿业公司在环保方面的努力,也不知道金伯利进程(KP)的作用。但这也怪不得他们,因为负面的消息总是特别容易扩散,而正面的信息却不怎么容易传播。这个道理在全世界都一样。

至于第一个理由,却是非常的实在,也给上面DF的观点做了背书。当然了,DF在宣传中也是有侧重点的,毕竟公司都得考虑自己的商业利益。但单就这个观点而言,我觉得没毛病。

让我们回到那篇文章来。Zakharov提到了“培育钻石是否会冲击天然钻石价格”的问题。文章认为,目前培育钻石在整个市场中的占比很小,大概5%都不到,所以基本不会冲击天然钻石的价格。但是“五年之后就很难说了”。无论人们是否将培育钻石当成某种科技产品,它的快速增长一定会扭转一部分消费者的观点,从而对天然钻石的价格产生影响。

文章还提到了Rapaport。Zakharov觉得,现在的Rapaport处于统治地位,甚至培育钻石行业的人也在基于Rap价格表,无非是在其基础上做了一个很大的折扣。“大家都在批评这个系统(Rapaport),但由于没有其他选择,所以只能被迫继续使用。”但是我们真的还需要继续这么做吗?请各位小伙伴有空的时候看看Brilliant Earth、Mia Donna、James Allen的培育钻石价格,然后再考虑一下这个问题。

现在戴比尔斯有Lightbox,Diamond Foundry有Vrai,施华洛世奇开始卖培育彩钻,BlueNile放了60款(lightbox的)产品,Signet在终端猛推培育钻石,还有前面说的Brilliant Earth、Mia Donna、James Allen等等。加上那些独立的或依托商超的珠宝商们,基本上接近一半的美国珠宝商都在经营培育钻石产品。虽然消费者依旧会“傻傻分不清”,依旧会提出一些奇奇怪怪的问题,但我们必须意识到,培育钻石在美国市场的终端已经开启了高速增长模式。

Ultra C那篇枯燥的文章看到这里也差不多该结束了,不过我还想问最后一个问题:

中国培育钻石界的同志们,咱什么时候开始腾飞??

注:本文部分观点参考自Ultra C的文章《Technology vs Monopoly》