全球战斗机AESA雷达,未来10年市场前景

市场机会(2015-2024)

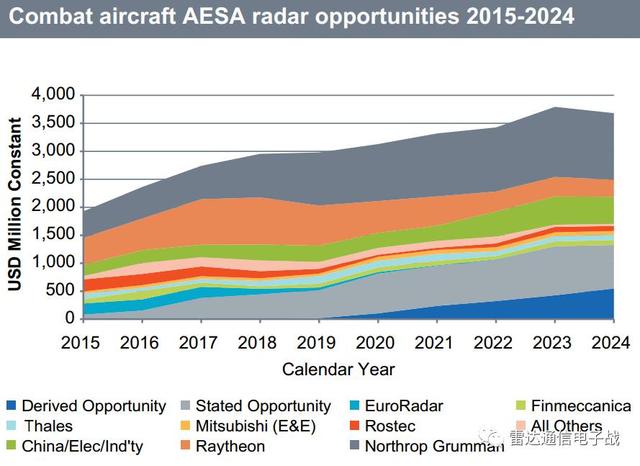

当前固定翼作战飞机上装备的有源电子扫描阵列(AESA)雷达正在成为一个快速发展的军工产业。

预计从2015-2024年军用机载雷达市场将达到2660亿美元,年均复合增长率(CAGR)约为+1.4%;其中AESA雷达将成为最强劲的市场推动因素,目前已经超过了636亿美元,几乎占整体预测值的24%,综合年均复合增长率为+4.7%。

固定翼飞机上安装的AESA雷达市场已经达到341.9亿美元,占据了AESA雷达市场一半以上的份额。更加令人印象深刻的是,97%的雷达被用于装备固定翼攻击机,市场价值达303.2亿美元,年均复合增长率为+7.5%。

诺斯罗普·格鲁曼公司(Northrop Grumman)在固定翼攻击机市场的领先雷达是APG-81 AESA雷达系统,该系统被装备于所有的F-35系列联合攻击机,预计到2024年的市场价值为76.8亿美元。以上估计只包含了12个已经签署参与F-35联合方案的国家,预计将来还会有更多的国家加入该项目。

F-16升级市场

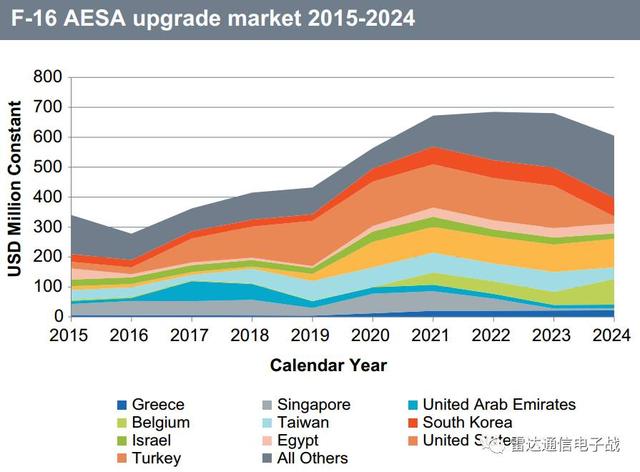

F-16战斗机的AESA雷达升级改造市场为30.1亿美元,随着升级版的F-16陆续在24个国家服役,持续升温的市场将使得诺斯罗普·格鲁曼公司与雷神公司的竞争越来越激烈。

格鲁曼公司提供可升级的捷变波束雷达(SABR)APG-83 AESA雷达作为F-16火控雷达的改进,并完全兼容已有平台的电气和物理接口。雷神公司也推出了为国内和国际F-16用户升级的先进战斗雷达(RACR)。然而,格鲁曼公司已经在F-16升级市场上占据了先机。2014年年底,格鲁曼公司获得了台湾升级144架SABR AESA雷达的订购合同,该计划到2024年的市场价值为4.111亿美元。

同年11月雷神公司则遭遇了一次不幸,据报道,他们失去了升级134架韩国F-16 RACRAESA雷达的合同。然而这种升级的需求仍然存在,韩国方面还在与武器承包商进行讨论。

仍然是2014年,美国作战航空电子程序扩展套件(CAPES)与台湾F-16 SABRAESA雷达升级的捆绑交易被取消。2015年中,美国空军再次报道要重新考虑升级AESA以取代目前使用的F-16雷达,如果与CAPES计划升级的数量相同,均为300架F-16,则市场机会将超过7.5亿美元;也许这一次能够给雷神公司提供一个积极的机会弥补市场份额的损失。

除了美国国内的巨大需求外,世界各国都有很多潜在的机会;其中新加坡、埃及、欧洲各国在F-16 AESA雷达升级方面的潜在市场分别为3.69亿美元、1.3亿美元、6亿美元。

全球战斗机市场

2014年11月,欧洲战斗机联盟获得了北约欧洲战斗机龙卷风管理局(NETMA)的12亿美元合同,用于将新一代武器系统和Captor-EAESA(或E-Scan)雷达集成到欧洲台风多用途战斗机上。欧洲雷达联盟(欧洲战斗机联盟的一部分)由Selex ES、Airbus和Indra三家公司组成。我们估计Captor-E雷达的研发和集成大约花费9亿美元。

此外,英国政府在2014年7月资助BAE系统公司开展E-Scan扩展评估阶段(EAP)计划,该计划总投入为1.232亿美元,进一步证实了欧洲国家推进AESA雷达研制的长期规划。Captor-E雷达也有可能成为换装早期欧洲战斗机的升级产品,如果该升级计划得以实施,到2024年的总产值可能超过15亿美元,而且2024年以后的需求量还会持续增加。

欧洲的泰雷斯公司正在为阵风战斗机集成RBE2和RBE3 AESA雷达,市场价值高达9.61亿美元。RBE2版本的AESA雷达研发于2002年4月正式启动,RBE3版本的研发资金也于2014年9月启动。

亚洲市场

谈到亚太地区,韩国国防开发署和制造商韩国航空航天工业公司(KAI)正在印度尼西亚国有防务研发机构和印度尼西亚航空航天公司的协助下开展下一代KF-X战斗机项目的研发。尽管该项目的目的是实现AESA雷达国产化,但是在2015年年中,韩国方面表示将努力与格鲁曼公司达成APG-81 AESA雷达的技术转让协议。然而,韩国人的转让要求最终被拒绝了。由于韩国仍然在寻求相关技术转让的合作伙伴,如果该转让计划不能够在2025年之前投入生产,我们估计该项目到2024年的市场价值将达到7.53亿美元。

日本在雷达领域的市场表现一直很有活力,仅在AESA雷达方面的市场投入预计10年内达到11.4亿美元,其中大部分的市场份额来自于三菱公司在F-2战机上J/APG-1和J/APG-2雷达的研发与集成。从本土研发和生产考虑,我们假设未来的F-3战机也将装备日本国内研制的雷达。即使选择购买了美国的F-35战机,日本仍然会继续为本国的先进战机研制提供资金,最终实现在2030年代初开始取代F-2,此后陆续取代F-15。三菱公司将继续发展AESA雷达技术,并在未来的几十年内巩固其地位。

其它市场机会

除了现有平台的武器升级和已经开展的项目之外,仍然还有28亿美元尚待发掘的市场机遇。

美国国内的一个典型例子是下一代轰炸机雷达系统的研制。2016财年美国总统批准的2015~ 2020年度远程打击轰炸机的预算申请(PBR)分配了177.7亿美元的RDT&E(注:RDT&E全称为“研究、发展、试验与鉴定”)经费,我们假设其中至少有10%的开销用于雷达系统的研发。一般研发初期的RDT&E经费都会投入到政府实验室,因此预计的研发投入将持续到2025年。如果该项目的产品能够在2023年左右开始量产,我们估计市场收入可能超过10亿美元。

2015年,印度国防部(MoD)签署了36架“阵风”多用途战斗机的购买合同,而该合同最初计划的采购数量实际超过了100架飞机,因此我们估计剩余数量的战斗机将要求安装AESA雷达系统。基于以上分析,如果合同交付时间不迟于2020年,那么预计到2024年的市场价值超过9100万美元。

2015年6月,芬兰宣布了更换F/A18战斗机的实施方案,该方案计划在2021年前完成购买飞机的选型工作。我们认为这次采购将瞄准装备AESA雷达的第五代战机,并在2025年前开始交付。

结论

AESA固态技术已经得到了世界各国军方的普遍认可。与以前的被动电子扫描阵列(PESA)或机械扫描阵列(M-Scan)雷达相比,AESA的改进在于允许雷达收发(T/R)模块单元的独立工作;由于AESA雷达能够不断改变工作的频率调制,无论是信号被截获或被干扰都变得更加困难。此外,AESA还可以使单独的T/R模块执行非雷达功能,例如提供电子战能力、冗余备份能力等。

尽管AESA雷达作为一项技术已经趋于成熟,但研制费用仍然非常昂贵;我们期望AESA的研发工作将能够进一步降低成千上万只T/R模块的设计制造成本。

T/R模块是AESA雷达系统的支撑技术,以前该模块的设计构建在砷化镓(GaAs)衬底上,通过衬底刻蚀电路元件完成相关功能。目前砷化镓衬底正在被氮化镓(GaN)衬底取代,因为氮化镓衬底能够提供更高的功率密度、更优的效率和更高的增益,并且更容易被冷却。从长远来看,我们预计将会有一个全新的现有AESA雷达氮化镓改造升级市场,如同目前市场上面临的大规模F-16 AESA升级一样。

作者:Scott Johnson,(简氏高级分析师)

翻译:高小豆

本文为用户翻译内容,阅读后若发现有不妥之处,欢迎大家指出。

评论