春风得意维他奶,内地市场火车头能领路多久?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

最近几年,一款来自香港本土的豆乳品牌维他奶似乎在中国内地市场越来越受欢迎了,在主打牛乳的伊利、蒙牛等大品牌瓜分市场的同时,以豆乳产品起家的维他奶在内地乳制品消费市场中亦谋得了一席之地。除了豆奶类饮品,维他奶旗下经典产品维他柠檬茶也是深受内地消费者喜爱的爆款网红饮品,为整个维他奶品牌打下了其于内地市场的半壁江山。

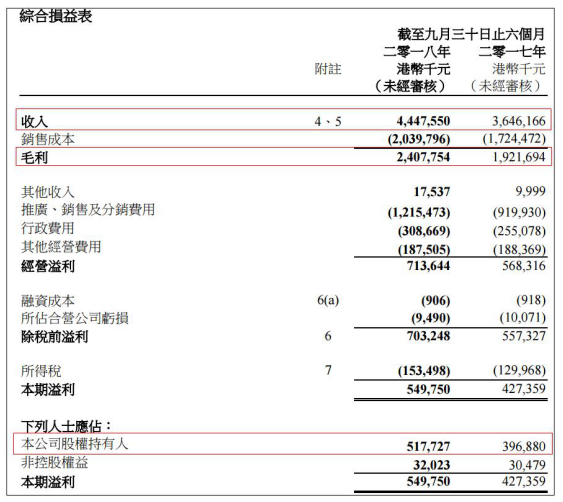

11月21日午间收市时段,于港股主板上市的维他奶国际(00345-HK)公布了其截至今年9月30日止6个月中期业绩。公告显示,2018-2019财年的上半年,维他奶实现了超预期的业绩增长:无论是收入、毛利率还是净利润,公司均保持了可观的增长速度,并且一如既往做到了稳定派息。

(来源:港交所)

如上图所示,期内维他奶收入按年增长22%至44.5亿元(港元,下同);毛利同比增长25%至24.08亿元,毛利率由上年同期的52.7%上升1.4个百分点至54.1%;在收入及毛利率均实现增长的基础上,维他奶上半财年的净利润录得5.18亿元,同比大幅增长30.4%,表现强劲超出其自身内部增长的预期。

内地市场成火车头,拉动维他奶业绩实现全面增长

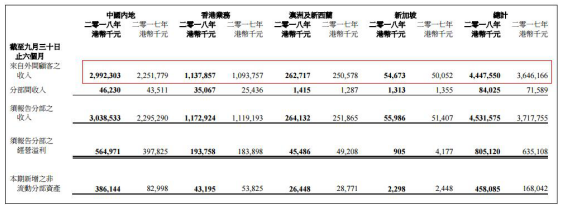

总体而言,维他奶期内之所以能取得超预期的亮眼成绩主要还是得益于其各个区域市场都实现了收入的增长,当然这其中又以中国内地市场的高速增长贡献最大。

要知道,维他奶作为于1940年便在香港创立的本土品牌,多年来最重要的收入和利润都主要来自于香港市场,直到2000年代中后期开始,其于中国内地的业务迅速发展,内地市场的业绩增速不断加快;至2015-2016财年,维他奶内地市场贡献的收入首次超过香港市场,内地业务分部接力香港成为其最主要的收入来源,并在近年维持着强劲的增长势头。

业绩公告显示,本期内维他奶内地市场的收入和溢利分别实现了33%及42%的高速增长,一骑绝尘领跑于其他区域市场的表现;值得一提的是,去年同期维他奶中国已取得收入增长39%及溢利增长41%的好成绩,在上年同期业绩高速增长的基础之上,内地市场今年继续取得强势增长的业绩表现实属难得。

作为集团目前的支柱分部,维他奶内地业务在集团“更深更广”的发展策略下以其收入及纯利的强势表现为公司提供了可观的增长动力。而在其余下三个主要区域市场中,维他奶香港业务收入增长4%,澳洲及新西兰收入增长5%,新加坡市场则增长9%,均称得上可圈可点:

(维他奶中期各区域市场业绩表现 来源:港交所)

在集团整体销量增加的情况下,由于期内糖及奶粉等原材料价格下跌带来利好,加之生产效率的提升等共同带动维他奶整体毛利率较上年同期上升1.4个百分点。基于此,维他奶期内净利润实现30.4%的增速来到5.18亿元,而各项业绩指标的增长也意味着这半财年维他奶的经营取得了全面胜利。

策略调整优化纠偏,整体步入快速上升通道

其实回看维他奶近些年的发展走势,也能看出一个不断优化“纠偏”的过程。正如前文提到,其最开始的绝对主场还是在香港本土,随着本港市场的渐趋饱和及稳定,维他奶将发展重心转移至中国内地市场,并且取得了极大的成功。与此同时,公司北美市场业务却开始陷入瓶颈,业绩增速显著放缓,及至后来北美业务甚至开始拖累维他奶整体前进的步伐。

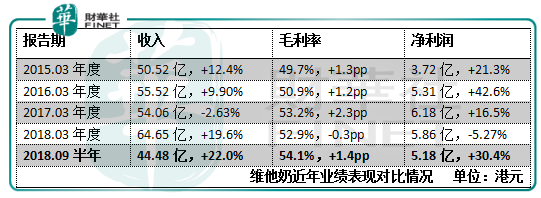

2016年5月,维他奶出售其北美业务Vitasoy USA Inc.大部分资产及负债,此后Vitasoy USA Inc.仅负责集团于北美洲销售自香港进口的饮料产品。受出售北美业务的影响,维他奶在2016-2017年度的整体收入同比下跌2.63%;并在2017-2018年度录得净利润下滑5.27%——虽然业绩账面因此表现走软,但长远来看这对维他奶仍是好事一桩,此后其可以抛开北美业务负累轻装上阵谋发展了。

如下表所示,除却北美业务出售事项的影响,近几年维他奶的总体业绩表现相对稳健(撇除北美业务出售事项影响,维他奶2016-2017财年收入按年增长6%;2017-2018财年净利润按年增长14%),尤其集团盈利能力表现抢眼:

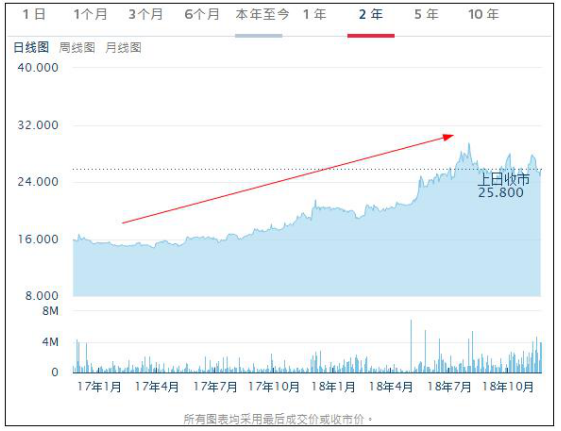

另一方面,从资本市场的表现来看,最近两年的维他奶也逐渐受到更多投资者的青睐,股价较两年前已经上涨了不少。如下图可见,在2016年末至2017年初,维他奶的股价在处在15-16元左右的位置;2017年末,其股价涨至20元以上水平,到今年8月份,维他奶股价延续上半年升势上看30元,表现突出:

(维他奶近两年股价走势图 来源:港交所)

虽然在今年8月升至历史高位后,维他奶股价开始回调,但整体维持在远高于过往多年的水平。在近年强劲的业绩表现加持之下,创立至今经营发展了78载的维他奶似乎真正诠释了所谓的“老当益壮”,开始驶入快速发展的上升通道了。

潜在风险需正视,惟前景仍可期

话说回来,尽管眼下的维他奶势头正劲,但一些潜在的顾虑还是值得正视。

首先是发展后劲的问题,前面也提到目前维他奶最强势的收入及利润来自内地市场,但正如我们所见,其内地市场业绩增速在这两年已经触及抛物线顶点,公司自身也坦然表示,预期未来整体业绩表现将愈趋温和。随着最强力的内地市场增速放缓,维他奶确实需要考虑长远发展的后劲问题,而目前来看,虽然其已经做好了业绩增速将逐渐放缓的心理建设,但如何去解决这个问题公司眼下就似乎还没有找到确切的着力点。

另一方面,虽然近期来看维他奶原材料价格整体处在下降的利好阶段,但未来依然存在波动的可能;加之今年以来人民币汇率波动较大,这些不确定因素都将在未来对维他奶的业绩表现构成影响。

此外,无论是本港还是内地市场,维他奶所面临的行业竞争压力一直都相当大,虽然目前公司成功守住了一定的立足之地,但激烈的行业竞争态势却从未有所缓解。除了国内乳制品行业巨头伊利及蒙牛以外,维他奶还要应对来自娃哈哈、旺旺(00151-HK)和达利食品(03799-HK)等一众具相同类型产品的企业的追赶与竞争,可谓是一刻都不得放松了。

当然就现时的情况来看,维他奶在牌面上并不弱势,若能在未来维持进击状态,前景还是值得期许的。昨日午间公布中期业绩后,维他奶股价随即上扬,兑现利好收涨3.82%;22日维他奶延续上日升势,更在盘中创下自身历史新高至29.65元表现强势,截至22日收盘,维他奶续涨14.73%终报29.6元。

作者:彭小留

编辑:贺秋霞

评论