伊利、蒙牛、豆本豆们角逐豆奶市场背后,看维他奶的新征程

在维维豆奶、伊利 、蒙牛、豆本豆等多家进军豆奶市场的企业中,唯有拥有近八十年历史的豆品世家,维他奶依旧延续他的营收、净利双整长的辉煌。

近期,维他奶国际发布其截至2019年3月31日止年度业绩,数据显示:维他奶年度营收同比增长16%至75.26亿港元;毛利同比增长18%至40.42亿港元;毛利率由53%上升至54%;公司股权持有人应占溢利为6.96亿港元,同比上升19%。

其中,最抢眼的数据当属维他奶中国区业务财况。财报显示:中国内地的收入增加25%,经营溢利则上升33%,在产品组合、销售渠道和市场区域的发展均有所增加,中国区的业务成为维他奶高估值的支撑。

对此,维他奶国际集团有限公司执行主席罗友礼先生于业绩发布会上表示:虽然国际经济出现更多挑战及不确定性,但维他奶仍然保持健康的财务状况和强劲的业务增长。其中,中国内地市场继续是集团的增长动力,澳洲和新西兰亦录得良好的收入增长。香港和新加坡表现稳健,巩固在当地的市场领导地位;维他奶在菲律宾的品牌知名度亦不断上升。”

在罗友礼先生看好维他奶国内豆奶试产发展之时,国内豆奶市场风云渐起……

营收、净利同比增长16%、19%

近些年,越来越多被秃头、肥胖、失眠支配的“年轻人”开启了养生模式,加入携带保温杯、只吃营养食谱的健身行列中。健身房里,私人教练念叨着少吃动物脂肪、糖类,多吃豆类、蔬菜等食物,于是维他奶豆奶成为消费者首选的健康饮品。

1940年,从香港起家的维他奶没有意料到自己会发展得如此顺风顺水,现时生产厂房建设已遍及中国大陆、香港、澳大利亚和美国,收入一直稳健上涨。2018/2019年度财报显示:维他奶国际全年收入为75.26亿元,同比增长约16%;归母净利润为6.96亿元,同比增长19%。

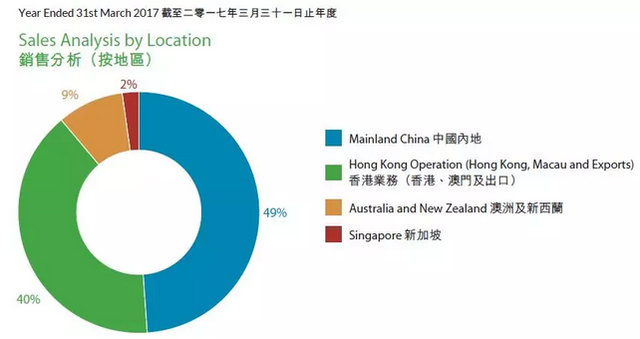

从不同业务地区营收来看,中国内地同比增长25%至46.28亿元,香港地区实现业务收入22.6亿港元,同比增长5%;澳洲和新西兰市场,以当地货币计算,收入及溢利分别增长10%和4%。而经营利润贡献方面,除了中国内地业务同比增长32.83%至7.2亿元外,其他地区经营利润均是同比下滑,其中新加坡从2018年的733.3万元大幅下降至了86.7万元。

尽管从财务报表上看,维他奶国际的业绩保持了稳健上涨的势头,但相较于去年业绩维他奶整体增速减缓。数据显示,上一财年,中国内地业务营收同比增长为38.77%,经营利润同比增长则高达70.96%;澳洲及新西兰利润贡献同比增长8.5%至9464万元。

从这几年维他奶业绩增长情况来看,支撑维他奶业绩增长的中国内地业务,在高速增长过后呈现增速下滑的趋势。

智通财经数据显示:2018/2019年度,维他奶中国内地的收入增长25%,与上年同期的38%有明显下降,而2019财年下半年,中国大陆地区的增速仅13%。此前,2018财年上半年,下半年及2019财年上半年,维他奶营收增速分别为39%、38%、32%。

由此看来,这些年维他奶中国内地业绩,得益于维他奶不断拓展销售渠道,加上原材料价格利好、生产效率的不断提升,实现了稳健增长,但在市场环境的影响下维他奶业绩产生增速减缓的趋势。

生产、销售成本持续增加,业绩增速下滑

从财报数据来看,中国内地业务在强健基础及营运效率提升下,独自支撑着维他奶业绩的增长。但业绩增幅实际上是落后于前几年的,这从侧面反映出维他奶在激烈的市场竞争、原材料成本上升、营销成本增加的重压下,业绩增速逐渐放缓。

一方面,随着中国内地零售市场日渐细分及竞争激烈,以植物蛋白饮料市场也在飞速增长。中国报告网数据显示:截止2017年底,我国豆奶行业市场规模达到95.8亿元,同比增长16%,预计2018年我国豆奶规模将突破100亿元大关。

资本的嗅觉是敏锐的,看到植物蛋白饮料板块的增长机会之后,各大品牌纷纷进入豆奶领域,以这一细分市场作为其进入植物蛋白饮料板块竞争的入场券,接踵而至的竞争对手,让以豆奶为主要产品的维他奶集团产生了明显的压力。

另一方面,我国是一个大豆需求大国,90%以上的大豆来自进口,大部分豆奶企业的原材料依赖进口。然而市场环境变幻莫测,近期发生的中美贸易摩擦,给大豆交易带来了负面影响,也直接影响维他奶、伊利、蒙牛等企业的生产成本。

去年中国对美国大豆加征关税后一度令其自美国市场进口的大豆数量锐减,国家粮油信息中心数据显示:我国对美国大豆加征25%进口关税,将使得美国大豆进口成本每吨增加700到800元,比巴西大豆每吨高300元左右。对此,集团行政总裁陆博涛表示,外围因素影响大豆交易,直接影响公司业务,公司将密切留意经贸环境对原材料价格的影响,相信成本可控。

值得一提的是,为了在扩展中国业务过程中提升品牌知名度及价值,维他奶投入巨资打通线上线下渠道。维他奶行政总裁陆博涛也表示:公司在营销推广方面的确不遗余力,2019财年公司用在推广、销售及分销方面的费用约为21.05亿元,占到整体销售成本的六成之多,较2018年亦增加超过两成。中国內地市场仍有很大空间去拓展业务,未来公司也将在这一市场持续投入。

除了市场增加市场营销成本之外,维他奶集团在香港进行为期数年的生产设施改善工作,还在广东省东莞市兴建集团在内地规模最大的工厂,以期通过扩大生产规模来确保业务和生产能力持续增长和更好地支持在中国内地市场扩张。可见,在竞争日趋激烈的内地市场中,维他奶未来还需要增加维他奶运营成本支出,来构建核心品牌竞争力。

总而言之,维他奶从厂房、渠道、营销等多方面逐步拓展中国内地业务,意味着后续员工开支、营销开支等成本将持续上升,加上在日益激烈的豆奶竞争市场中,轻易获利的机会越来越少,维他奶营收也将逐渐降低。

维他奶的新征程

越来越多的数据表明中国豆奶市场还在增长,且豆奶目前的地域渗透率相对较低,未来空间很大。

《2018年中国豆奶市场前景研究报告》显示,从2011年到2017年,我国豆奶销售额从50.8亿元增长到90亿元,复合增长率(CAGR)约10%。同期,我国豆奶销售量从73.7万吨增长到109万吨,复合增长率为6.7%。据预测,我国豆奶销售额在2020年将高达100亿元。

前期,国内豆奶市场呈现维他奶一家独大的局面,但是“人红是非多”。媒体在《维他奶业绩双增张,维他奶产品连续3年上黑榜》一文中,曝光了维他奶连续三年上黑榜的窘境。

据悉,2017年10月30日,原国家质检总局公布2017年9月未准入境的食品化妆品信息显示,维他奶国际集团公司有55批次产品上黑榜。2018年10月,国家海关总署发布消息显示,维他豆奶饮料因超范围使用营养强化剂泛酸钙而上了黑榜。国家海关总署发布2019年4月未准入境的食品化妆品信息显示:维他奶集团再度上黑榜,该公司一批次维他白牛头牛奶饮料被拒,共计8100公斤因标签不合格未准入境。

维他奶口碑上的不足,让其他品牌有机可乘,资本的入局加剧了豆奶竞争。九阳豆浆推出“美豆美味”PET瓶装款,强势入局;达利重磅推出豆本豆品牌,2018年上半年其销售接近9亿元;蒙牛旗下植朴磨坊推出“Silk”美式豆奶,有低糖原味豆奶、混合莓果调制豆奶、以及巴旦木风味三种口味;伊利发布豆奶新品植选品牌,旨在引领豆奶消费新时代……

从目前行业竞争情况来看,前有维维、祖名、白玉等老豆奶品牌紧跟其后,后有达利、伊利、蒙牛等新品牌加大对豆奶的布局,新品牌的进入将会打破维他奶一家独大的局面,新老豆奶品牌之争进入白热化阶段,维他奶也迎来了新的挑战。

除发展优势产品豆奶外,维他奶2018年不断推陈出新,以期通过新品热销实现业绩持续攀升。4月份,维他奶推出无糖茶;5月份,维他奶推出澳洲同款、国内首款添加钙、膳食纤维的高端豆奶健康加法;6月份,维他奶巧克力口味豆奶推出瓶装版。今年上半年,维他奶推出全新咖啡伴侣“维他奶咖啡大师专享版豆奶”,并获得咖啡消费者的好评与热爱。

在跌宕起伏的豆奶市场竞争中,看过太多套路的维他奶也将勇往直前,做最好的豆奶制品,研制更多健康、美味的饮品。正如罗友礼先生所说的:随着市场环境的转变和消费者要求有所提高,维他奶会致力坚守对营养、美味及在业务、环境和社会可持续发展方面的承诺,继续扩大业务规模及市场占有率。持续开发新品,可能是一条新出路。

这些年,维他奶发展得太快了,缓下来看一看、想一想再踏上新的征程,未必不是件好事……