史无前例!新加坡房贷利率有重大变化

安得广厦千万间

大庇天下寒士俱欢颜

实现“房子自由”从古至今

都是人们的梦想

新加坡买房子虽然不似中国艰难

但也非所有人都能全款买房

所以房贷利率就成了绕不开的话题

固定利率低于浮动利率

近日,新加坡多家本地银行

公布了三年锁定期配套利率

星展集团

大华银行

华侨银行

第一年

1.89%

1.89%

1.98%

第二年

2.18%

2.18%

2.08%

第三年

2.18%

2.18%

2.35%

之后

2.18%

(FHR8+1.23%)

2.18%

(ML+1.33%)

2.35%

(3个月SIBOR+0.45%)

注:FHR8和ML是两家银行的参照利率

数据来源:Mortgage Master

这是新加坡史上首次

银行首年固定利率跌破2%

更是第一次低过了浮动利率

同期的最低浮动利率则为2.08%

浮动利率一般与上三个月的

新币同业折息率(SIBOR)挂钩

同业拆放中大量使用的利率

是伦敦同业拆放利率(LIBOR)

指伦敦的第一流银行借款给

伦敦的另一家第一流银行资金的利率

LIBOR已经作为国际金融市场中

大多数浮动利率的基础利率

而SIBOR也是参照了LIBOR演变而来的

一般说来,固定利率都会

高过浮动利率0.2-0.3个百分点

固定利率因其稳定性往往起点较高

所以现在的情况是

非常罕见的

不过Mortgage Master董事长郑威扬认为

固定利率如此之低

浮动利率也会相应下调

预计会调至1.8%

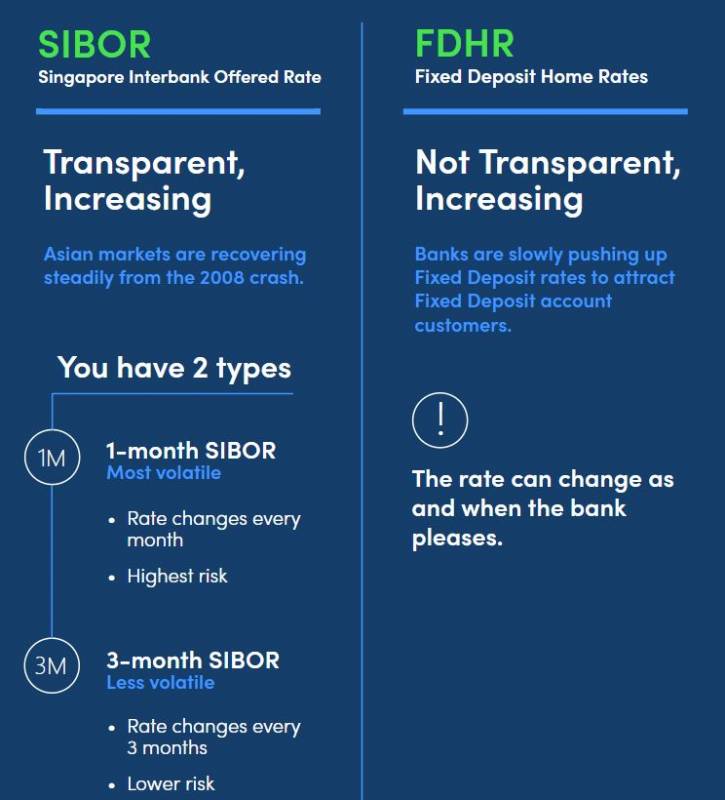

固定利率和浮动利率怎么选?

浮动利率的每月分期付款

通常基于SIBOR(上图华侨银行)

或银行设定的内部利率

即董事会利率或银行的定期存款利率

(上图星展集团和大华银行)

SIBOR虽然波动较大

但透明度很高,人人都能看到

而银行利率就是银行说了算

浮动利率可以选择一月一变

或三月一变

固定利率虽然稳定而且看起来低

但大多数也会都有2年的锁定期

第一年的利率会放得较低

第二年就会上涨不少

可是在锁定期内不能随意更换套餐

否则会受到严厉处罚

上图中第一年低于浮动利率

第二年就高于浮动利率了

而无锁定的银行固定利率肯定高

所以你要考虑清楚哦

马来亚银行发言人表示

选择固定利率和浮动利率的顾客都不少

若顾客认为利率会持平或走低

往往倾向于选择浮动利率配套

大华银行部门主管林华明说

“在不明朗的利率环境中,

许多屋主倾向于固定利率房贷”

最近新加坡的经济形势严峻

新加坡制造业经理采购指数

(PMI)一路下跌

自5月跌破50%后仍无上升趋势

50%是衡量经济发展好坏的分界线,图源 SIPMM

专家预测新加坡经济

可能在明年出现负增长

经济不景气的时候

银行往往会下调利率

鼓励消费者贷款

从而刺激消费拉动内需

如今新加坡经济下行压力大

固定利率出现了下调

浮动利率也会紧随其后

所以大家是赶上了买房的好时候

组屋贷款和银行贷款怎么选?

除了银行贷款,还有一类HDB贷款

选择HDB贷款后

还可以申请银行贷款

但先申请银行贷款

就不能在HDB贷款了

*信息仅供参考,请以实际为准

看起来组屋贷款更加诱人

额度更高还不要求现金支付~

HDB贷款可能意味着

你的公积金全部被掏空

你也就没有利息可拿

要是房子转售时没涨价,可就亏大了

要是用银行贷款

虽然借的钱少一些

但是月供压力也小啊

大家怎么看

在留言区讨论下吧

评论