“重疾定义”又有新变动了!有哪些变化?保费会降吗?

今年,健康类保险,在大刀阔斧地改革:

- 3月:保险业协会就“重疾定义使用规范”向业内征求意见;

- 5月:中国精算协会发布2020版重疾经验发生率表。并征求意见;

- 6月:保险业协会、中国医师协会就“重疾定义使用规范”向社会公开征求意见。

看到没,6月份的这次,是联合中国医师协会发布的。

这意味着本轮征求意见稿中的疾病定义,是经过了中国医师协会认可的。

也就是,新版重疾到底怎么赔,什么状况下才能赔,能赔多少保额,有权威医师背书。这样做,能更合理的对风险进行定价,同时减少理赔纠纷。

接下来,我们再看看,还有哪些新变动?

新版重疾定义征求意见稿的4项更新

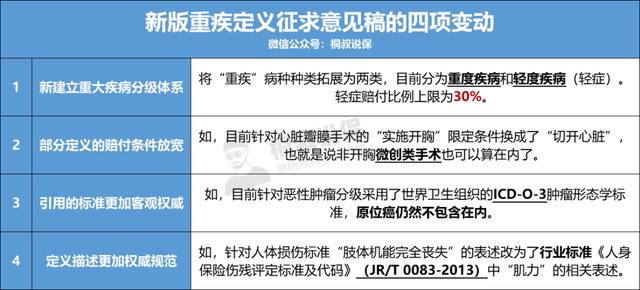

6月份的最新版,重疾定义有4项变动:

其中,值得我们重点关注是重疾的分级体系及其赔付比例。

▶特定轻症赔付比例上调至30%

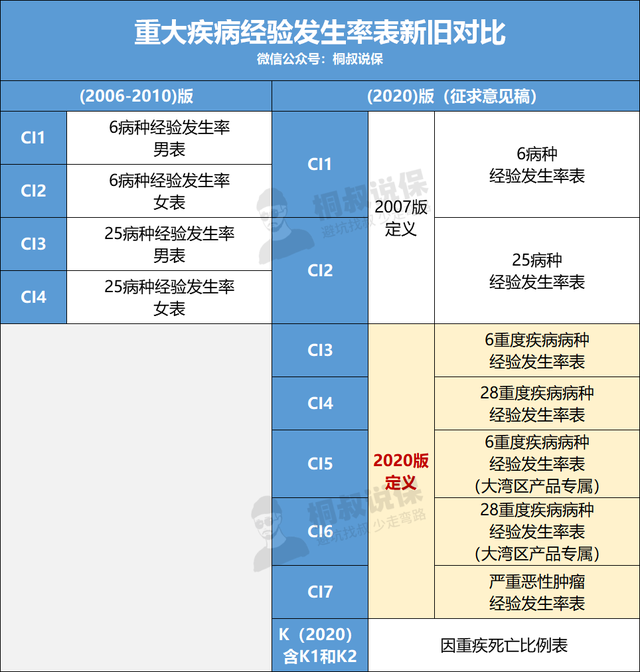

重疾分级体系分为重度疾病和轻度疾病两类。如下图:

较2007版重疾定义而言,新版定义病种数增至31种:

- 重度疾病,新增3种,共28种;

- 轻度疾病,新增3种,共3种。

其中,I期或更轻分类的甲状腺癌作为高发疾病从重疾纳入了轻症,为什么这么操作?

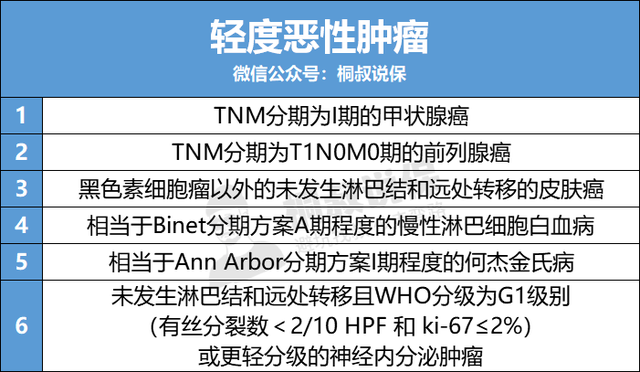

原因是这类甲状腺癌的治愈率和生存率都很高,而且治疗费用低。

这就明显与重大疾病的原始概念不符了,所以划分到轻症也是合理的。

另外,T1N0M0期前列腺癌在内的其它5种轻度恶性肿瘤同样也是这样操作的。

这类肿瘤划分到轻症后,赔付上限设置为保额的20%,6月份公布意见稿时又上调至30%。

(▲来源:“重疾定义公开征求意见稿”答记者问)

虽然两次改动的结果不及目前市面上平均45%的赔付比例。

但是符合病情的实际花费,所以这波操作也没坑咱。

▶暂不纳入原位癌,但保险公司可增加原位癌保障责任

关于原位癌,最新版的规范中仍然没变,相关负责人是这样回答的:

l 原位癌不属于ICD-O-3肿瘤形态学标准中规定的恶性肿瘤,同时我们也深入研究并参考了英国、加拿大、新加坡等国家的经验(均对原位癌作了除外),因此本次修订暂不纳入原位癌。但是,各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。

也就是,各家保险公司可自行设置对原位癌的定义,也就是“原位癌”还是会赔,只不过会与恶性肿瘤的疾病定义分开来写。

所以,大家也不要再去传“原位癌”不赔的谣言了。

▶为什么要调整重疾定义?

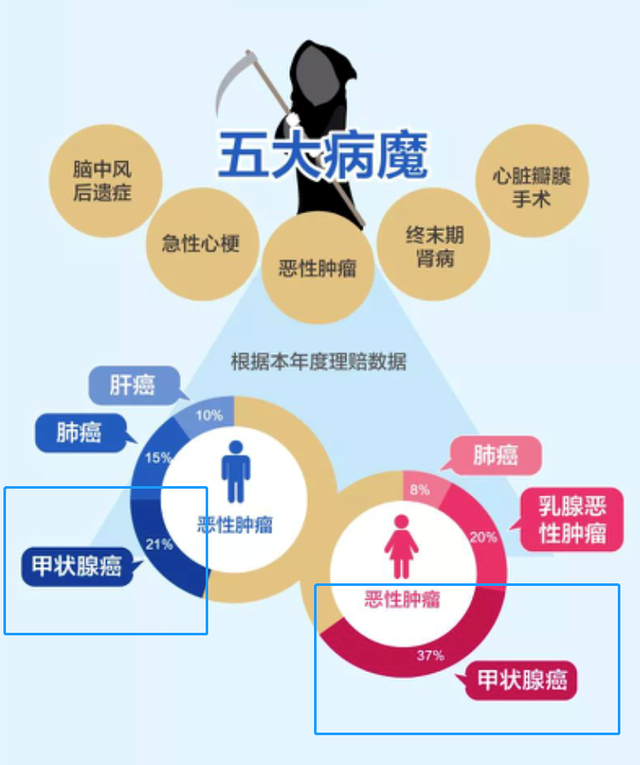

这里,以甲状腺癌的理赔率举个例子。

(X安人寿2019理赔年报)

(X泰人寿2019理赔年报)

上面是2019年2家保险公司的理赔数据,能看出甲状腺癌理赔率非常高,居癌症理赔之首。

如果一直这样赔下去,保险公司估计受创严重。

对此,保险公司可能会采取以下应对措施:

- ①加大前期的体检筛查力度

- ②将超额理赔算到保费中去

- ③停止某些防癌业务

这么看,不是买保险更难了,就是保费更贵了。

毕竟,保险不是福利,如果被保险人罹患的是轻度甲状腺癌,还按照旧版的“花费3万、但获赔50万”,这样,对于其他投保人是不公平的,因为大家的保费中都包含了所要平摊的风险成本。

所以,重疾分级很有必要了。

新版重疾发生率明显下降

预定发生率,是保险定价的关键指标之一。

既然疾病定义都改了,那么作为重疾险定价的疾病发生率也要调整。

我们来看下中国精算师协会发布的《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》

新版重疾发生率表主要包含9张表, 以下是新旧重疾表的对比:

2020版重疾表根据“新、旧重疾定义”分别进行了数据统计。

- 对2007版重疾定义下的重疾发生率进行了更新;

- 新增2020版重疾定义下的重疾发生率;

- 新增粤港澳大湾区的重疾发生率;

- 新增严重恶性肿瘤发生率和重疾死亡率。

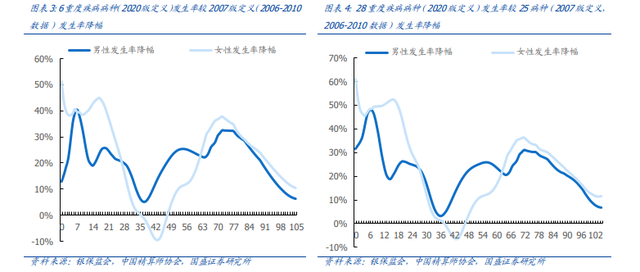

这里,我们直接看重疾发生率的研究统计表:

(来源:国盛证券研报)

新定义下,无论是6重度疾病病种还是28重度疾病病种,男女各年龄段的重疾发生率都有非常明显的下降。

个别年龄段的发生率降幅甚至超过了40%,平均看整体发生率降幅在20%左右。

发生率降幅这么大,这价格是要大降的趋势吗?

自媒体、咨询公司、券商们都这么推测。

我们来看下,到底会降价吗?

对价格的影响分析

影响重疾产品价格的因素非常多。

- 大的方面:包括市场竞争环境、供需关系、产品策略、产品形态等影响。

- 小的方面:包括利率,费用率、风险发生率、退保率等。

假设这些其他因素没有变化,只有重疾发生率有变化。

以轻症、中症、重疾作为重疾险的常见责任,根据以上假设分别对这三类责任进行分析。

▶对轻症责任影响难确定

比如,上文说的I期或更轻分类的甲状腺癌是划到了特定轻症范畴。

而它的高发肯定会导致轻症发生率提高,保司的成本也会相应提高。

但因为赔付比例限制在30%以内,远低于常规的45%。

综合来看,成本不一定提高。

▶对中症责任没影响

新老版发生率表都没中症责任部分,未来重疾险的中症责任仍然不统一。

所以,还是由各司自行设计,出现太大价差的可能性不大。

▶对重疾责任影响大

以康惠保纯重疾险为例,来测算费率的变化。

在其它因素不变,仅调整重疾发生率的情况下,看价格的变化,结果如下:

- 甲状腺癌这一高发癌症不在重疾之列了,产品价格会大幅下降。

- 采用28新病种新表情况下,价格下降15%-20%

- 采用大湾区28新病种新表情况下,价格下降20%-30%

所以说,重疾发生率表的更新对重疾责任的价格影响还是很大的。

桐叔点评

TONGSHUDIANPING

总的来说,如果新规实施了,会导致不含身故责任的重疾险价格有所下降,也就是纯重疾责任部分。

但是要注意的是,近两年互联网公司早就将纯重疾险价格卖出底价了,即使新规出来会调整,下调的空间会很大吗?

所以,会不会降价还真说不准!

另外,大家估计最近也发现了,最近有蛮多产品都准备下架了,实际上也是在为新重疾的全面更新换代做准备。

桐叔认为,不要跟风炒停售,但是如果大家有明确的重疾保障需求,重疾险能早买,尽量还是早买。

毕竟,风险不等人。

评论