Lululemon的关山蜀道

本文共6800字,阅读需约10分钟

编者按:在上期《中产的魔幻时尚和Lululemon的野心》一文中,原作者为Lululemon献上了数不清的赞美。从创新到品牌,从营销到渠道,在Lululemon打造的商业图景中,我们看到了一位执着而富有个性的创业者、一款兼顾“科学技术与人文艺术”的产品以及一家了不起的企业,但是好的企业和好的投资之间并不能划等号。

今天我们将围绕「收入」这一决定企业未来发展前景的核心议题,从DTC、男性市场、全球扩张、成本结构以及盈利能力统共5个角度将Lululemon拉下神坛。此外本文将就两个潜在的市场机会展开针对性讨论。相信在全文读毕之后,你会对Lululemon产生新的看法。

作者|MBI Deep Dives

原文标题|The Economics of the Cult of Lululemon

编译|橙橙星人

目录

1.收入增长:多点开花还是山穷水尽?

-按渠道:DTC高速增长的真相

-按性别:向男性市场进军的关山蜀道

-按地域:全球扩张之路并非坦途

-成本结构和盈利能力:DOH和毛利率的担忧

2.潜在市场机会:出奇制胜还是画蛇添足?

-会员计划:边际价值有限

-收购Mirror:前景未知

3.结语

收入增长:多点开花还是山穷水尽?

Lululemon按渠道、地域和性别披露其收入。出于构建模型的目的,我将主要关注按渠道细分的收入,但也会简要介绍其他细分收入的方法。当按渠道披露时,Lululemon以三种方式划分收入:公司经营的门店、DTC和其他。

Lululemon最初是一个与瑜伽相关的品牌,由于约72%的瑜伽练习者是女性,因此Lululemon 深受女性欢迎。瑜伽对于Lululemon来说是一股强劲的市场潮流,因为瑜伽练习者从2008年的1500万增加到了2020年的5500万,这意味着目前美国有五分之二的15~64岁女性练习瑜伽。而练习瑜伽的男性人数也同样地从2012年的400万增加到了2016年的1000万。因此,瑜伽自身的长期市场趋势是Lululemon成功的重要功臣。

过去10年,Lululemon的收入增长了5.6倍(复合年增长率为21.1%)。如此显著的增长不仅受到DTC(复合年增长率为39.4%)的推动,而且也受到公司经营门店(复合年增长率17.4%)的推动。

——按渠道:DTC高速增长的真相

公司自营门店的收入受新店数量、平方英尺增长以及最重要的同店销售额 (SSS) 增长的驱动。截至2020年第二季度,Lululemon拥有506家门店。不过,新店开业计划以及现有门店的销售不可避免地受到新冠疫情的影响。在2019年的分析师交流日,Lululemon曾提到他们预计在2019~2023年间,其门店渠道的营业面积仍然能够实现两位数的低幅度增长。

在2014~2018年间,Lululemon的同店销售额波动较大,不过新任CEO Calvin McDonald在过去两年成功扭转了局面。由于新冠疫情导致门店停售,Lululemon停止披露当前财年的SSS数据,因此我假设SSS的增长与整体数据相匹配。我假设2022财年SSS将大幅回升(增长50%),然后假设在此之后实现中高个位数增长。但是未来10年,要实现如此稳定的中高个位数同店销售额增长,绝非易事。

接下来让我们重点关注Lululemon增长赛道的驱动因素——DTC。

(编者注:在12月6日《飞不起来的Allbirds》中,我们曾以Lululemon不断增长的DTC收入为论据,进而将其视为Allbirds在DTC领域的榜样。然而,事实并非这么简单。)

DTC (Direct To Customer) 基本上是Lululemon的电子商务渠道,其占总收入的比例从2011年的8.1%增长到了2020年的28.6%。在新冠疫情期间,线上购物的市场渗透率急剧上升,截至2020年第二季度,DTC占公司总收入的比例高达58.3%。因此,预测新冠疫情后的DTC销售额十分棘手。

在疫情之前,Lululemon的交易价格约为260美元/股。在疫情逐渐稳定之后,Lululemon不仅实现了股价的回升,而且还创下了近400美元/股的新高,较疫情前高出约50%。因此,市场信息是正确的,即疫情对Lululemon而言产生了积极作用。但在我看来,尽管转向DTC可以增加Lululemon的利润率,但实际上如果销售渠道与Lululemon的品牌故事逐渐失去相关性,那么反而可能对公司造成负面影响。

Lululemon并不是一个纯粹的电子商务玩家。尽管到目前为止,其DTC业务在2021财年几乎翻了一番,但由于商店关闭和重新开业时生产力的严重不足,前两个季度的总收入仍然下降了6.6%。这清楚地表明,尽管大部分销售看起来只是从线下转移到线上,但Lululemon的整体市场并没有扩大。

对于 Lululemon目前的增长态势,我认为这只是此前一直在推动的数字化渗透的结果。但是,在新冠过去之后,随着门店重新开业并恢复了正常的生产力,难道这些顾客不会再去门店吗?Lululemon的门店是公司的固定成本,且门店的租赁性质明显为长期(加权平均剩余租期约6年)。因此我认为Lululemon 需要重视的是让他们的门店保持原有的竞争力。

图:Lululemon线下门店

对于其他DTC品牌而言,纯粹与Lululemon在线上竞争相对较为容易,但与拥有难以置信的社群基础、定期门店活动和无缝全渠道体验的Lululemon竞争则要困难得多。与数字渠道相比,让消费者长期保持对品牌的热情以及稳定的社群意识显然更加难。

2019年公司DTC销售额的复合年增长率为40%,而2014~2019 年的复合年增长率也达到了30%,即使明年公司的DTC销售额保持不变,近年总体增长幅度也十分可观。

在疫情快速消退的情况下,Lululemon明年的DTC销售额不会下降将会是一个非常乐观的假设。因为今年Lululemon的收入数据并未表明其潜在市场规模是因疫情而急剧增加,事实上销售大多只是将渠道从线下转移到线上。

除了短期分析,我对Lululemon还有一些对于长期收入增长预期的担忧。

在2019 年4月的分析师日,Lululemon 确定了三个关键的增长动力:男士产品、国际化和数字化。管理层预计公司到2023年(以2019财年为基准),男士产品和数字渠道的销售额将增长2倍,海外的销售额将增长4倍。我的反向DCF模型预测2023年数字渠道销售额将会是2019 年的3倍,但是由于我没有分别对男士产品或海外收入进行建模,因此接下来让我围绕这些细分市场进行一些定性讨论。

——按性别:向男性市场进军的关山蜀道

Nike和Lululemon面临着相反的挑战。Nike是男性运动品牌中无可争议的王者,而Lululemon则主宰着女性的运动生活。现在他们都想保护自己的地盘,然后侵占对方的领地。虽然我还没有对Nike进行任何深入的分析,但到目前为止,Lululemon在拓展男性用户方面比Nike在拓展女性用户上做得更好。

图:Lululemon与Nike过往销售增长对比

截至目前,Lululemon在男性市场方面取得的成功令人惊讶。Lululemon 最初是一个主要与女性瑜伽裤相关的品牌,它无疑已成为女性的标志性品牌。所以当Lululemon也开始关注男性时,有不少报道指出男性消费者对在服装上显眼地展示品牌标志会感到不舒服。Lululemon显然意识到了这点。

一个使用过Lululemon男士产品的朋友证实了Lululemon确实在其所有产品上都使用了标志,但在男士产品上却非常谨慎。当我问道,人们是否能分辨出你穿着Lululemon时,他表示,如果你知道标志的位置,你就能分辨出来,但它绝对没有Nike的标志那么突出。他提到,虽然他更喜欢在锻炼时穿 Nike,但他出门时会穿Lululemon。虽然他不能完全理解Lululemon的“品牌光环”,但也同意它的产品的确很舒服,质量也很好。

图:Lululemon男装产品

我想知道最近的增长轨迹是否只是一个低基数效应——Nike的男装收入是Lululemon的 17 倍左右。Lululemon近期的部分成功也可以通过重新安排门店战略来解释,即Lululemon曾经有男女分开的商店,但他们最近开始建造更多的“合并”门店。

此外,另一个解释因素是男性对瑜伽的兴趣不断上升。品牌光环和Lululemon的标志显然是其在女性市场的杀手锏,但似乎在男性市场,男性消费者和Lululemon自身都更喜欢隐藏标志,对于其昂贵的产品来说这是非常奇怪的。

图:Lululemon代言人Nick Foles

此外,男性基本上也缺乏社群意识。事实上,在男性细分市场上,Lululemon似乎更愿意遵循传统的营销策略。2019年,Lululemon签下了2018年超级碗MVP,Nick Foles担任其全球大使。这是Lululemon与NFL球员的第一次合作,这似乎是典型的Nike式战略,而不是Lululemon标志性的社区营销。而我并不认为Lululemon可以通过Nike/Adidas的营销方式成为这一领域的长期赢家。

——按地域:全球扩张之路并非坦途

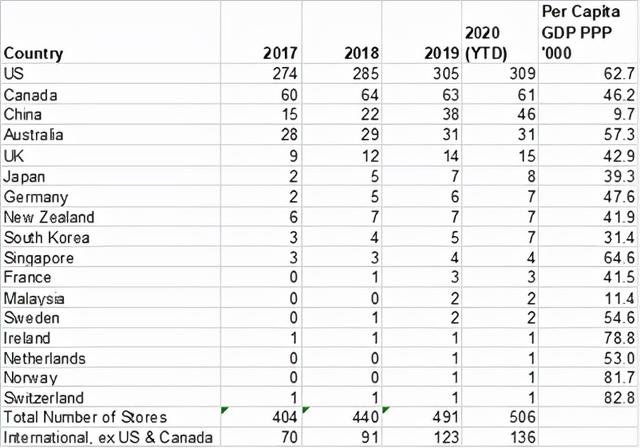

Lululemon 在全球17个国家和地区设有门店,其中仅9个国家和地区拥有超过 5 家门店。从下表来看,加拿大、澳大利亚、新西兰、新加坡、爱尔兰等市场的门店似乎已经相对饱和,因为Lululemon在这些地区过去三年半的开店数量并没有太大的增长。有些人可能会将这一指标与其他主要品牌的门店数量进行比较,并得出结论,Lululemon在国际市场上还有巨大的增长空间。但值得一提的是,在国际市场中,愿意花100美元买一条裤子的人可能也不会太多,不过对于富裕阶层而言,他们的确有可能成为一个热门品牌。

图:Lululemon在全球各地门店分布

更进一步说,Lululemon基于社区的营销策略会阻碍他们在国际市场上更快地扩张吗?Nike通过签下C罗让其品牌在世界上数十亿人中产生影响力,这是Nike愿意和他签下10亿美元合同的原因。但如果 Lululemon尝试同样地营销策略,它将有可能会打乱原有的社群营销战略,而这恰恰是Lululemon的崛起因素之一。正如前文所提到的,我认为 Lululemon无法通过Nike式的营销战略来赢得竞争。

我对国际市场的保守态度也来自海外不太乐观的经济态势。下图我展示了美国、加拿大和国际市场上的店均销售额(收入除以当期商店数量)。国际市场的店均销售额约为500万美元(而不是约400万美元,如下所示,将销售额除以年底商店数量),仍然几乎只占美国和加拿大店均销售额的一半。接下来我将在进一步讨论国际市场的利润率。

图:2017-2019年Lululemon店均销售额比较

很明显,Lululemon的管理层在亚洲看到了更多的机会,而在该地区新店扩张的步伐也反映了这一点。Lululemon 国际部门副总裁在2019年告诉分析师会上说道:

“从根本上说,全球市场存在不同的动态。我认为,亚洲市场对于西方品牌的需求更为旺盛。在中国政府的支持下,中国的健康和健身趋势正在不断增长,这有助于为参与这些市场的企业增加动力,而这些因素在欧洲并不存在。我们在欧洲遭遇了一些惨痛的教训,原因归结于我们开设门店的位置并不具备充分的市场需求和品牌知名度。”

图:Lululemon中国门店

如果Lululemon文胸的市场占有率真的和裤装达到了同一水平,那么它可能会支持模型中隐含的增长。鉴于维多利亚的秘密处于挣扎之中,Lululemon可能的确有机会来发展这一细分市场。但众所周知,这些细分市场很难创造巨头。

管理层还强调,他们2023年的目标并不太依赖于渗透相邻市场,而是依赖于核心市场。管理层指出了2018年~2023 年间低收入年轻人的收入增速较快,我的反向DCF也表明2018年~2023 年的收入复合年增长率为16.6%。从2023年至2030年,预计的收入复合年增长率达到了11.6%。因此,市场预计Lululemon的增长赛道会相当长——将持续十年。

我并不完全否认这种预测的可能性,也许他们的确能够在女性文胸领域以及一些邻近市场取得现象级的成功。但就我的看法而言,Lululemon因预期的长期增长率而收获了来自市场的溢价,即使他们所做的工作真的很棒,但我仍然认为他们被高估了。

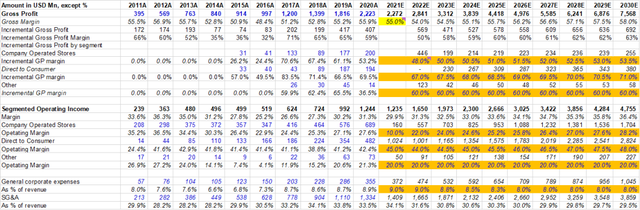

——成本结构与盈利能力:DOH和毛利率的担忧

总的来说,在假设Lululemon毛利率和SG&A(销售和管理费用)利用率提升的情况下,Lululemon高管预计在2023年公司将实现中期利润增长目标。

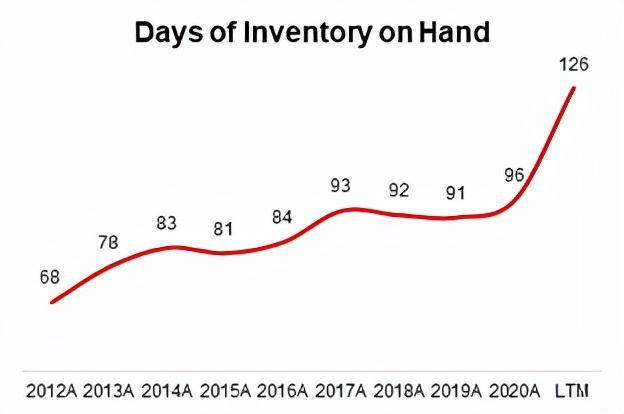

大多数零售商试图通过减少降价促销活动来提高毛利率。虽然Lululemon在其官网上有一个名为“We Make Too Much”(WMTM)的部分,但与其他零售商相比,降价业务的比例仍然相对较低。通过精简供应链和与精选供应商密切合作,Lululemon将毛利率提高了超过7个百分点,但进一步扩大毛利率显然具挑战。在疫情期间,Lululemon 的存货周转天数(DOH)在过去的一年里增加了一个月。DOH的增长对毛利率来说显然是个坏消息,而公司需要多长时间才能使DOH回归正常水平则需要打一个问号。

图:Lululemon存货周转天数变化

长期的利润扩张机会可能取决于Lululemon在国际市场上能否提高盈利能力。尽管中国市场的DTC渠道拥有极高的毛利率,管理层仍然指出,国际业务总体的盈利能力不如北美业务:“海外运营存在一些必需的额外成本,包括跨境和库存成本等。我们看到了一定的改善,但在结构上,公司在这一地区的盈利能力仍然落后于北美市场……与北美市场相比,由于某些结构性跨境成本,公司可能总是处于不利地位,但我们在尝试缩小这一差距,而且最终我们会做到的。”

很难说这些差距可以缩小到什么程度。鉴于缺乏对国际市场利润率数据的披露,目前针对这部分的分析更多为猜测。如下所示,该模型意味着营业利润率增加约5个百分点。随着渠道从门店转向DTC,利润率确实有可能提高,但对于Lululemon的国际门店来说,提高利润率则是个难题。

图:营业利润率增加5%时利润率预测模型

潜在市场机会:出奇制胜还是画蛇添足?

如果您持有Lululemon的股票,您可能会对以下两个潜在机会感到兴奋。

——会员计划:边际价值有限

2018 年,Lululemon 在埃德蒙顿和丹佛开展了会员计划试点,试点期间为148 美元/年,到 2020 年,价格已提高到168 美元/年,该计划现已扩展到多伦多、芝加哥和博尔德。

Lululemon会员将获得一个免费的欢迎礼(通常是一条Align的裤子)、年度健康会员资格、每月一次参加健身/瑜伽工作室的通行证、生日周20%的折扣(最多 10 件)以及产品抢先体验和会员福利等。

图:Lululemon瑜伽裤

如果仅从公司推出会员的角度考虑,Netflix的月度订阅会员或Amazon Prime的年费会员的推出并没有多大讨论意义。但是从客户的角度来看,这是很重要的提升,当数百万客户产生了同样的感觉时,这对公司来说也开始变得有意义了。

客户都会算账。所以我认为这个会员计划最重要的是:客户在了解到这个计划时的反应,以及ta如何评估优惠的吸引力。

Lululemon客户将在此会员计划中享受统共大约250美元的价值,附带一些无形的个人/社交福利,而价格是168 美元/年,这显然比较划算。

如果我是Lululemon的常客,我可能会认为成为会员是有意义的。现在让我们换个角度,从公司的角度思考。

首先,假设此会员计划面向所有人,根据Lululemon在2019年分析师日和财报所提到的,公司在2019财年有超过700万消费者,每位客人每年的销售额为470美元。其次,Lululemon还报告称,公司在前20%的消费者中拥有92%的保留率。考虑到Lululemon的狂热追随者,让我们假设前20%的消费者,即140万人将加入会员计划。鉴于所有的消费者平均每年花费470美元,我可以假设前20%的消费者每年在Lululemon上花费了1000 美元甚至更高。而Lululemon的平均商品价格约为100 美元,这意味着这些消费者每年将从Lululemon购买约10件商品。

那么,当他们加入这个会员计划时会发生什么?他们每年支付 168 美元。他们得到了价值约 100 美元的欢迎礼。如果这些狂热的顾客决定在生日周购买4件商品,那么Lululemon就不会从会员计划中赚到钱。但真正的问题在于,这些客户是否会在成为会员后买的更多?如果他们每年都从Lululemon购买 12件或15 件,而不是10件商品,那么与他们根本不增加购买量的情况相比,Lululemon的利润并不会遭到蚕食。

随着Lululemon在不到两年的时间内将会员价格从148 美元提高到168 美元,这一事实可能表明管理层认为该计划的经济意义在之前的价格上对公司而言不够具有吸引力。如果在价格完成迭代之后情况仍然如此,那么Lululemon甚至可能完全关闭会员计划。

图:Lululemon 生日折扣对公司利润率的影响

我相信这个会员计划的成功取决于Lululemon能否从普通消费者而不是狂热的品牌粉丝中创造需求。在试点期间,Lululemon能够吸引约10%~13%的新会员。不过现在预测该计划成功与否还为时过早,因为这些数据可能无法代表会员计划推广后的整体表现。

如果 Lululemon 通过该计划吸引了大量新客户,并且在生日折扣周购买的商品数量降至 1 或以下,则边际贡献(定义为收入-欢迎礼物-折扣除以收入)将增加到约 30%。如果我们考虑与该计划相关的所有其他可变和固定费用,实际利润率可能会更低。

需要指出的是,在目前的商业模式下,Lululemon已享有约30%的营业利润率。然而,即使在预期的最佳情况下,会员计划也只能实现约30%的边际利润贡献。因此,Lululemon是否真的需要这个会员计划值得商榷。总的来说,考虑到这些所有的不确定性,我不会为Lululemon目前推出的会员计划给予太多估值。

——收购Mirror:前景未知

去年Lululemon宣布以5亿美元收购家庭健身公司Mirror。公告发布前,该股当天收于294美元/股。在Lululemon收购Mirror两个月后,即9月2日,该股票的交易价格接近每股400美元——Lululemon在短短两个月增加了约140亿美元市值。请注意,在此期间Lululemon没有其他重大公告或利润报告,因此其市值增长主要归因于对Mirror的收购。

Mirror成立于2016年,由名为Brynn Putnam的前Lululemon大使于2018年9月推出,它迎合了家庭健身房的需求,将屏幕和挂在墙上的镜子结合起来,提供拳击、瑜伽、冥想等直播和点播内容,同时让用户看到他们的身体形态。

图:Mirror产品示意图

一面健身镜,纯硬件,售价1495美元。如果需要参加现场健身课程,您还需要订阅Mirror移动应用程序,每月39美元。因此这不仅仅是一种一次性的硬件销售,而是稳定的、长期的、基于订阅的现金流。

在疫情之前,Mirror处于高速增长之中(管理层没有分享具体数据),而疫情进一步推动消费者对于家庭健身的兴趣大增。在产品推出短短两年后,截止Mirror被收购时(2020年),Mirror预计年内产生了超过1亿美元的销售额。在分析师日举办期间三个月后,Lululemon预计将这一数字提高至1.5亿美元以上。

Mirror如何融入Lululemon的故事?Mirror的客户性别组合为50-50,因此这可以成为Lululemon获取新客户,尤其是男性客户的沃土。,Mirror中所有的健身老师都会穿着Lululemon的产品,其中很多导师想必会成为Lululemon的大使,这可以将大使、客户和公司之间的共生关系进一步交织在一起。此外,Mirror不仅可以接触到Lululemon的大使,还可以在拥有狂热追随者的品牌保护伞下获得更好的客户认知度以及营销广度。这会显著降低他们的获客成本(CAC)。

但是,什么地方的判断会出错呢?实际上整件事都错了。当疫情消退后,我们仍然执着于参加家庭线上健身课程的可能性有多大?居家的舒适性和便利性是否比在健身房中的人际交往以及更好的环境来的更重要?

此外,即使这是一个显著的长期趋势,市场中也存在着新的竞争。Peloton是一家市值约400亿美元的公司,他们并不希望自己不仅仅是一家自行车线上课程的提供商。事实上,Peloton已经推出线上的非自行车课程,这与Mirror不同,您可以以每月12.99美元的价格订阅课程而无需购买硬件(自行车)。

作为竞争者,Mirror的企业规模与Peloton相比简直相形见绌,Mirror的年收入约为1.5亿美元,而Peloton 2020财年的收入约为35亿美元。如果Peloton认为健身镜具有潜在的巨大机会,他们很可能会出类似的硬件来支持他们的产品系列。

图:Peloton产品示意图

考虑到发展潜力,我可能会倾向于以Lululemon收购Mirror所实际支付的价值(即 5 亿美元)的2~3倍来评估该业务。即便如此,它也仅仅是Lululemon当前市值的2%~3%。因此,就Lululemon今天的价值而言,它并不能产生质变。

结论

实际上,Lululemon仍然是一家了不起的公司。

该公司运营良好,其品牌是全球零售业最具价值的品牌之一。除了前面讨论的可能性之外,Lululemon 的资产负债表具有令人难以置信的弹性,这使其不仅能够度过艰难时期,而且还可以把握收购Mirror等市场机会。不过在我看来,它的市值过高了。

有人可能会争辩说:市值不重要。倘若事实果真如此,那只需选择一家公司并在其股价整数后加一个零,然后再问问自己:这家公司是否仍然是一项不错的投资。如果亚马逊下周开始32000美元/股,它会是一项很好的投资吗?

诚然,我可能并没有很好地捕捉到Lululemon的潜在机会,但我不愿意为目前没有太多数据支撑或不够清晰的市场机会付出太多。

对于Lululemon未来的发展,我将静观其变。

—END—