Shopee对战Lazada,像极了“落幕”的天猫国际网易考拉之战?

2019年9月6日,盛传多日的“阿里20亿美元收购网易考拉”一案终于尘埃落定,这两个曾在中国跨境进口电商市场厮杀到眼红的巨头,迎来了“握手言和一家亲”的一幕。

根据艾媒咨询发布的2019上半年中国跨境电商市场研究报告显示,2019年上半年,网易考拉以27.7%的市场份额位居榜首,阿里巴巴的天猫国际和京东的海囤全球份额分别为25.1%和13.3%。另据Analysys易观发布的2019第1季度《中国跨境进口零售电商市场季度监测报告》显示,天猫国际以32.3%的市场份额,继续保持第一,相比上1季度(2018年Q4)31.7%的占比,市场份额的领先优势进一步扩大。尽管基于不同的参考维度,二者孰是行业第一仍存争论,但不可否认的是,天猫国际和网易考拉已稳坐中国进口电商的头两把交椅。而这“你追我赶”的旧景,是否也像极了东南亚电商市场Shopee和Lazada互搏的现今?

谁在领跑东南亚电商市场?

和昔日天猫国际和网易考拉的“排位战”一样,Shopee和Lazada在东南亚也在各抢高地。根据iPrice(马来西亚电商聚合平台)和App Annie(移动市场数据供应商)近期发布的“电子商务地图”研究表明,Lazada的月活用户数(MAU)最多,是PC端和移动端网络访问量最大的平台,拥有750万访客。Lazada在2019年第1季度也是该地区的“MAU冠军”,该研究将Lazada在新加坡的持续成功归功于其“shoptaainment(品牌娱乐化消费)”营销战略。

(图片来源App Annie:2019年Q2东南亚地区月活最高的移动购物APP排名)

然而数据同样显示,Shopee在2019年第2季度东南亚地区购物类APP排行中,一举摘得每月活跃用户数量第一(以下简称MAU) 、桌面及移动网络访问量第一及总下载量第一三大桂冠。同时,Shopee是新加坡今年第2季度下载量最高的移动购物APP,其网站流量也相应增加了11%,仅在新加坡,其网站第二季度的平均访客就超过280万,证明其强悍的吸收新客户的能力。

(图片来源App Annie:2019年Q2东南亚地区下载量最高的移动购物APP排名)

新加坡仅仅是东南亚电商争夺战的一个缩影,二者在印尼、泰国、马来西亚和菲律宾的竞争同样胶着难分伯仲。

明眼人都知道,Shopee和Lazada的竞争,其实是腾讯及阿里巴巴在东南亚市场的较量。作为国内两大巨头,一个在社交领域的建树让人不能望其项背,另一个在电商领域一时无人撼动。虽然腾讯在征战国内电商版图中屡屡受挫,但通过入股占据国内电商领域第二和第三的京东和拼多多,也算是能与阿里相抗衡。而随着阿里40亿注资Lazada以及腾讯投资Shopee母公司Sea并占股33.4%,这一把火也烧到了东南亚。

与天猫国际和网易考拉在选品(海外品牌招商入驻)以及物流体验(保税仓)争相布局一样,Shopee和Lazada在这两方面也毫不含糊。据雨果网了解到,二者除了加大与全国各综试区合作并深入产业带挖掘优质资源外,还争相助力包括森马、百雀羚等传统品牌“下南洋”。更为重要的是,出口电商卖家最为关注的东南亚物流问题,二者也在不遗余力。据悉,今年4月,Shopee跨境与厦门市达成战略合作,于厦门落成全国首个Shopee跨境孵化中心,并设立专属海西经济区的SLS( Shopee自建物流)福建转运仓,全面驱动海西经济产业带出海。目前,SLS在杭州与厦门市已开通直飞东南亚的航线,包裹时效将进一步提升。同样,在刚刚结束的广西南宁举办的2019中国-东盟电子商务论坛上,南宁市人民政府与阿里巴巴(中国)有限公司签署了《关于推进Lazada在南宁发展》合作备忘录,致力于共同推进中国(南宁)跨境电子商务综合试验区建设。值得注意的是,阿里巴巴还将在南宁建设东南亚跨境物流转运中心,基于当地区位优势,依托陆海新通道,打造广西南宁至越南河内的跨境陆路物流体系。

凉透的“Ensogo”,不死的后来者

现如今谈起东南亚电商市场,被人津津乐道的总是Lazada和Shopee,很少人会再提起“Ensogo”,但它也曾风光无两。

雨果网了解到,总部位于新加坡的Ensogo不仅在澳洲成功上市,且在2015年初获得唯品会战略投资,并在2016年推出跨境业务启动了中国招商,且誓将其APP打造成东南亚版的“Wish”。然而仅仅半年不到,在2016年6月就传出了其暂停所有东南亚地区业务的消息。可以说,Ensogo倒下得太过突然却也并非毫无根据。

首先,国际巨头接连施压。除了Lazada(阿里)和Shopee(腾讯)外,亚马逊和eBay对东南亚市场也势在必得。

2017年,亚马逊在新加坡启动Prime会员服务,把Prime会员服务带到了东南亚地区;今年8月,亚马逊还对部分卖家发送了东南亚站开店的邀请邮件,卖家将可以通过报名免费参与亚马逊东南亚站点测试。

2016年,eBay在印尼设立办事处,这成为了eBay扩张东南亚市场的第一步;紧随其后,2018年eBay被传以7亿美元的高价购买Qoo10日本资产,以提升其在东南亚的影响力。

除此之外,京东刚刚入股的越南电商新秀Tiki也表现抢眼,在今年第一季度越南电商平台Top 10排行榜中,紧随Lazada和Shopee,其平台月访问量为3370万,甚至超过了东南亚电商巨头Lazada,但仅次于Shopee 3850万次的访问量。

其次,本土平台疯狂蚕食。和国内跨境电商市场一样,天猫国际和网易考拉背后,有京东海囤国际、唯品国际和小红书等一票“故交”的追赶,以及后来者拼多多“多多国际”的围追堵截,东南亚市场也不可能只有Lazada和Shopee的单纯较量。

据雨果网了解到,目前东南亚6国均有在当地发展不俗的本土电商平台。以印尼为例,当地最大的电商平台Tokopedia在2018年获得了现有投资者10亿美元的投资,其中包括知名公司日本软银(SoftBank)。知情人士透露,Tokopedia在该轮融资之后的估值约为70亿美元。无论是从装机量或者是月活数据,Tokopedia在印尼仍占据着举足轻重的位置。除此之外,成立超20年的Lelong影响着马来西亚电商格局;时尚电商Zalora成为东南亚成长最快速的平台之一;新加坡电商平台Qoo10以物美价廉席卷当地,且在日本和新加坡等5个国家运营了7个购物网站平台;被兰亭集势全资收购的ezbuy成为了东南亚当地有名的全品类购物平台……

(图:越南电商平台Top 10,图源:iPrice)

机遇与风险并行,东南亚电商市场“真香”?

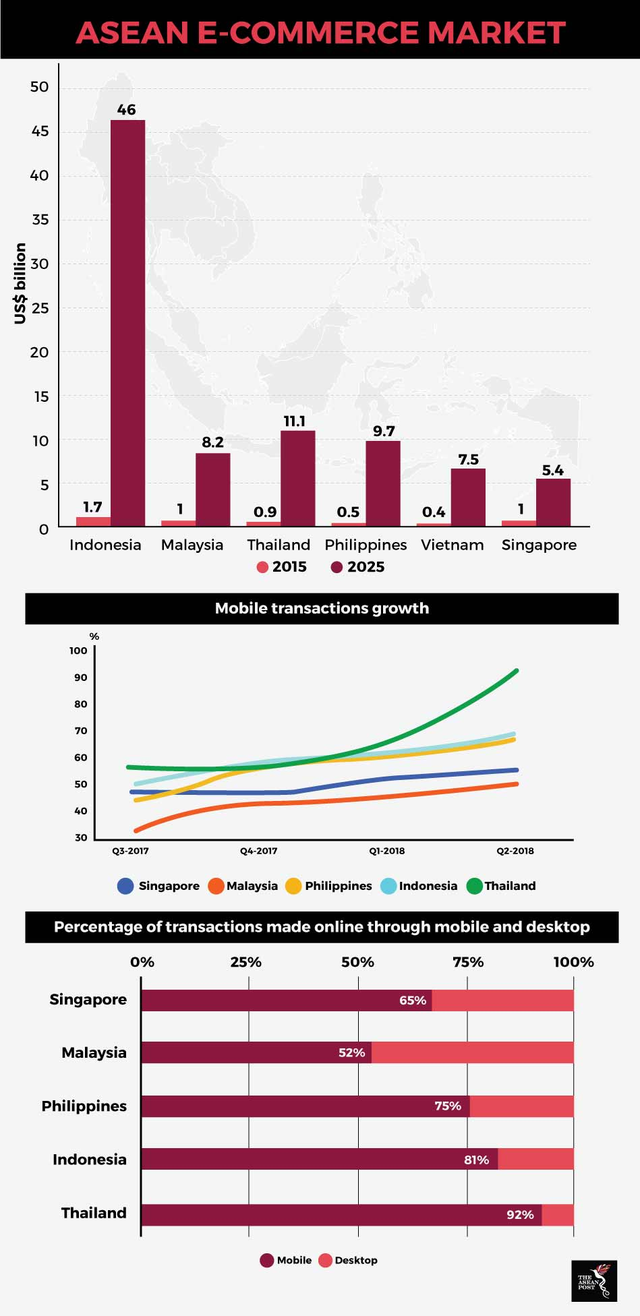

根据Shopee和Lazada官方数据显示,今年的“9.9”大促都实现了去年同期的翻番佳绩。而随着东南亚电商市场不断获得创纪录的利润,跨境电商在该地区的数字经济中发展中发挥着愈发宝贵的作用。谷歌和淡马锡联合研究指出,到2025年,东南亚互联网经济价值预计将超过2400亿美元,比2018年的首次预测高出400亿美元。届时,东南亚电商市场价值预计将达1020亿美元,占该地区互联网经济总价值的40%以上。据预计,从2015年到2025年,东南亚各国电商市场规模都将实现超高幅度增长(如下图)。归功于人口优势,印度尼西亚电商市场规模增长将超越其他东南亚国家。

业内人士表示,中产阶级人口的不断壮大,是东南亚电商市场如此受欢迎的主要原因之一。中产阶级人口的增加,意味着人们可支配收入的增加,有更多的消费支出。另外,东南亚地区年轻人口和互联网普及率的不断增加,也是该地区网购销量一路飙升的主要推动力之一。

但摆在中国出口电商企业面前的,并非是毫无暗涌的汪洋蓝海,危机不过是潜伏在一片升平之下罢了。

首先,差异化明显。Lazada联席总裁印井表示,在东南亚最大的挑战是差异化。他表示,东南亚6个国家中只有新加坡属于发达国家,余下的为新兴发展中国家,且各国的宗教人文都有明显差异,甚至于同一款产品在不同的国家,当地消费者的搜索关键词也会存在差异化。也正基于国情不同,Shopee在7个市场都推出了独立的APP,以求更了解本土的员工进行本土化运营。

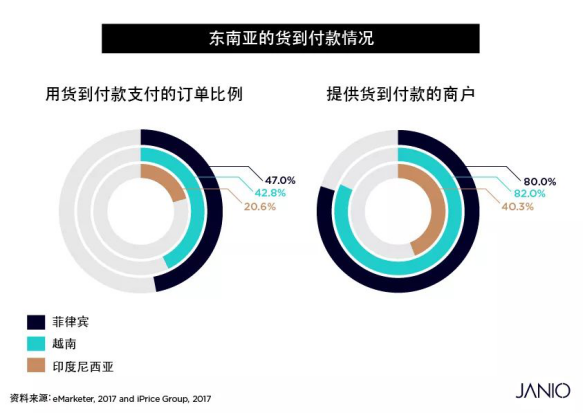

其次,货到付款仍是主流。在中国,由于支付宝和微信支付的发达,大家更偏向于线上支付,而非货到付款(COD)。但放眼全球来说,在中东、非洲和东南亚等地区,货到付款比比皆是。eMarketer和iPrice数据显示,2017 年,货到付款在整体菲律宾网购支付方式中占 47%,在越南占42.8%,在印度尼西亚占20.6%。

“货到付款”这一付款方式虽然对当地消费者极具诱惑性,但中国出海企业却不得不面临着极大的资金风险以及流转问题,同时“货到付款”也会催生拒收及退换货的高风险。

同时,电商税接踵而至。随着电商市场的持续发展,东南亚各国政府都希望从市场增长中分得一杯羹。2018年,部分东南亚国家已经考虑过对电商交易征税。

菲律宾:从2013年开始,菲律宾电商企业被要求纳税。根据法则,任何提供商品和服务的个人或实体,无论是通过在线还是线下渠道,都需要在赚取的费用之上征收12%的增值税,销售额低于每年192万比索(3万6690美元)的企业需缴纳3%的增值税。

印尼:印尼居民从国际电商平台购买价值超过1万菲律宾比索(200美元)的商品,则须自己承担12%的增值税。同时,利润超过48亿印尼盾(39万9000美元)的企业或将都需要征收10%的增值税。除此之外,印尼政府也要求在线商户拥有税务识别号。

泰国:根据泰国目前的国内税法,任何向泰国消费者提供商品或服务,且年销售额超过180万泰铢(5万8600美元)的泰国B2C和B2B卖家,须支付10%的增值税。然而,根据现行法规,外国公司不需要缴税。作为补救手段,泰国税务局于2018年1月发布了增值税草案,主要是对向泰国消费者提供商品和服务的外国在线卖家征税。根据该法案,如果外国公司从所提供的服务中收入超过每年180万泰铢(与泰国国内卖家门槛相同),那么向泰国人出售商品的外国公司将支付7%的增值税。根据该法案,只要企业拥有泰国互联网域名的网站或使用支持泰铢的支付系统,就得向泰国支付所得税费用,税率从5%到37%不等。截至目前,该法案尚未通过,也未实施。根据泰国目前的政治形势,法案预计会陷入僵局,通过这项电子商务法案不是优先事项。

新加坡:新加坡的所有商品和服务均需缴纳7%的商品和服务税。但是,在线交易的低价值商品,特别是价值不超过400新元(293美元)的商品,可免除此项税收。新加坡的电子商务免税门槛很高,因为大部分交易额都低于400新元。根据淡马锡控股和谷歌的报告,预计到2025年,新加坡电商市场价值将达到71亿新元(54亿美元),因此不对这些“低价值商品”征税会导致新加坡潜在税收收入大幅下降。不过有消息称,新加坡政府将从2020年1月开始对超过400新元的进口商品或服务征收9%的商品及服务税,对外国网上卖家征收税收费用。

对于掘金东南亚电商市场的中国企业而言,前方并非坦途大道。类似于“Shopee”和“Lazada”一样的市场参与者也会越来越多,是否未来会出现“大鱼吃小鱼,小鱼吃虾米”,甚至于像天猫国际和网易考拉强强联合拿下半壁江山的景象也不得而知。总之,大玩家们在东南亚这个市场的变与革中勾画峥嵘时代,而在新浪潮中,千帆竞逐,谁是东南亚市场最终“王者”,我们拭目以待!(文/雨果网 何志勇)

评论