两大头部平台启动合并 印尼移动支付市场谁主沉浮?

据报道,印尼的两家头部金融科技初创企业 OVO 和 DANA 已同意合并。目前,合并工作已经接近尾声,合并后的公司将与其主要竞争对手——Gojek 旗下的 GoPay 进行竞争。据了解,两家公司自 2019 年 9 月起就已经着手合并事宜。

这一合并具有重要意义。OVO 电子钱包由印尼力宝集团(Lippo Group)和新加坡共享出行公司Grab支持,一直与 GoPay 竞争激烈。各种报告显示,在用户数量方面,这两家平台在印尼数字支付市场占据领先地位,而 DANA 和印尼国有数字支付平台 LinkAja 通常排在第三、四位。因此在合并完成后,OVO 很可能将成为当地第一大电子钱包。

新加坡咨询公司 M2Insights 的高级研究分析师迈克尔•希詹托(Michael Hijanto)表示,通过合并,OVO 和 DANA 可以整合各自的资源,制定统一的商业战略,与 GoPay 展开竞争。

希詹托在接受新加坡新兴数字媒体 KrASIA 的采访时指出:“从市场份额来看,OVO 和 DANA 都有着庞大的用户群体。在短时间内,这些群体不太可能因为此次合并而迁移到 GoPay 或S hopee Pay 等支付平台。”

领头羊OVO

OVO 成立于 2017 年,由力宝集团(Lippo Group)创办。力宝集团的业务涵盖房地产开发、媒体和通信、医疗保健和教育等各个领域。作为力宝集团旗下的电子钱包,OVO 拥有直接接触集团下属零售业务的优势。得益于此,该平台在运营的第一年很快就获得了用户的认可。OVO 公司在 2018 年的年度报告上称,其平台已经完成了 10 亿笔交易。

OVO 公司一直没有对外披露其融资情况。唯一一次向公众公开细节的融资是 2017 年 12 月。当时,日本最大的资产租赁公司东京盛世利(Tokyo Century Corporation)对其投入了 1.16 亿美元,并获得了OVO 20% 的股份。此后超级应用 Grab 也盯上了印尼蓬勃发展的金融科技市场,并在 2018 年 11 月对 OVO 进行了投资。

起初,Grab 计划在印尼市场推出旗下支付平台 GrabPay,但该支付平台未能获得印尼央行印度尼西亚银行(Bank Indonesia)的许可。2018 年 4 月,OVO 任命 GrabPay 的前负责人杰森•汤普森(Jason Thompson)为首席执行官。通过与 OVO 合作,Grab 完美地绕开了 GrabPay 在印尼没有牌照的问题。在担任OVO的首席执行官之前,汤普森在 GrabPay 的主要职责是“监督新支付技术的开发,并加强产品在该地区的渗透率”。

Tokopedia 也采取了相同的解决方案——与 OVO 合作。2017 年,印尼最大的电商平台 Tokopedia 旗下的电子钱包 TokoCash 被印尼央行禁用。这家公司因此只能设法与第三方支付提供商合作。据报道, Tokopedia 在 2019 年 3 月对 OVO 进行了一笔投资,具体数额未披露。几个月之后,两家公司宣布建立了合作关系。

经过两年的快速增长和发展,OVO 于 2019 年成为了独角兽企业。OVO 首席执行官汤普森在接受 KrASIA 的采访时表示,该公司的月活用户数量在 2019 年增长了 400%。

不过 OVO 的发展并非一帆风顺。力宝集团创始人李文正(Mochtar Riady)曾在 2019 年 11 月透露,力宝出售了手中 OVO 股份(持股比例 70%)的三分之二,原因是公司认为 OVO 的商业模式不可持续。

对于科技初创公司来说,通过烧钱来获客已经司空见惯。然而如果一家公司一直处于亏损状态,这一策略就可能会给投资者带来沉重的负担。据 Tech in Asia 报道,力宝集团每月会拿出 5000 万美元来维持 OVO 的运营。虽然该公司随后否认了这一说法,但其财政负担依然可见一斑。

M2Insights 在 2019 年12月获得的企业数据显示,Grab 是 OVO 的第一大股东,其次是Tokopedia、东京盛世利和力宝集团。与此同时,DANA 的投资人则包括阿里巴巴旗下的蚂蚁金服(Ant Financial)和印尼 Emtek 集团。由于阿里巴巴也投资了 Tokopedia,而 Grab、Tokopedia 和阿里巴巴也都得到了日本软银集团(SoftBank)的资金支持,因此可以说 OVO 和 DANA 有着共同的资金来源。

不过据彭博社(Bloomberg)报道,由于合并案手续繁琐,OVO 和 DANA 的合并依然充满不确定因素,甚至可能出现最糟糕的结果——交易破裂。

M2Insights 咨询公司分析师希詹托对此表示:“目前,OVO 在印尼市场的份额超过 DANA,但很难说哪一方将成为控股股东,这还取决于哪一方对合并后的新公司注入的资金更多。我们认为这两家电子钱包的合并不会很快完成。”

由于两家公司都为印尼头部电商提供支付服务,因此它们的合并也会对自己的合作伙伴产生影响。OVO 与 Tokopedia 联系密切,而 DANA 电子钱包则被整合到了 Tokopedia 的竞对平台 Bukalapak 和 Lazada 应用中,且很大一部分交易额都来自这两个平台。

希詹托表示:“要知道,Tokopedia 是 Bukalapak 和 Lazada 最大的竞争对手。如果 Tokopedia 成为合并后新公司的大股东的话,我不确定 Bukalapak 和 Lazada 是否还愿意继续与之合作。”

放眼未来

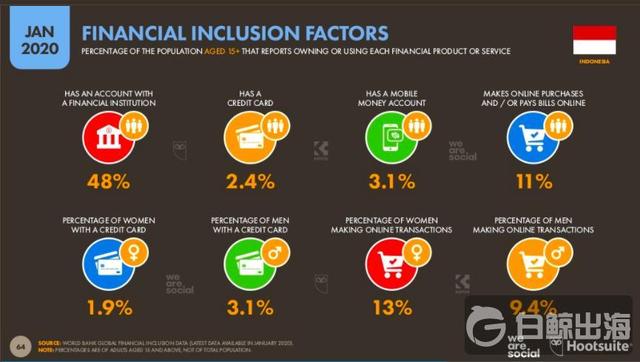

印尼人口总数超过 2.7 亿,但一半多的人口没有银行账户。全球社交媒体营销公司 We Are Social 联合 Hootsuite 发布的报告显示,截至 2020 年 1 月,印尼大约有 1.754 亿互联网用户,互联网普及率约为 64%。尽管印尼用户喜欢上网,但报告显示,只有 3.1% 的印尼用户使用移动钱包。这意味着印尼的移动支付市场仍有巨大的增长潜力。

虽然关于 OVO 和 DANA 合并给人的第一联想是这一联盟将与 GoPay 直接竞争,但实际上,由于移动钱包在印尼市场的影响力仍然有限,这一市场还有很多发展空间,也足够容纳多家企业生存。不过争取市场绝非易事,因此移动支付企业都需要发展可持续的运营模式。

印尼前通信和信息部部长 Rudiantara 也同意这一观点。在接受 KrASIA 的采访中,他指出:“OVO 和 DANA 的竞争对手不仅仅是印尼本土的支付平台,还有像 WhatsApp 这样应用广泛并拥有庞大用户群体的消息平台。”

据了解,WhatsApp 正在印度和巴西市场推广支付功能,而在近期也有消息称, WhatsApp 还会将在印尼推出这一功能。“WhatsApp 在印尼的用户数量远远超过印尼所有移动钱包用户数量的总和。毋庸置疑, WhatsApp Pay 一旦上线,就将对印尼本土的数字支付平台构成很大的威胁。”

为了维持长久的积极发展,支付平台必须提供综合全面的服务,从各方面吸引用户。OVO 已经意识到这一点,自 2019 年初以来,该公司一直在其应用中推出各类金融服务。

2019 年 3 月,OVO 与印尼理财平台 Bareksa 合作,推出了互惠基金(Mutual Fund)投资功能。在今年早些时候,OVO 又收购了线上信贷公司 Taralite,还在 5 月推出了延期付款功能。根据 Daily Social 公布的 2019 年金融科技报告,在印尼最受欢迎的金融科技产品排行榜上,延期付款服务位列第三,而 OVO 则是提供该服务次数最多的平台。

与此同时,DANA 在最近则与保险科技初创公司 Pasar Polis 达成合作,通过其电子钱包提供微型保险服务。可以发现,在 OVO 和 DANA 合并后,新公司的产品和服务范围将进一步扩大,也能提供更加多样化的金融产品。从长远来看,这次合并为这两家移动钱包提供了更好的发展机会,有助于其成为用户首选的支付平台。

和 OVO 一样,GoPay 也拥有一大批实力雄厚的合作伙伴和投资者,包括谷歌、京东、Djarum、Facebook 和 PayPal 等。在 Djarum 和京东的投资支持下,GoPay 支付功能也被整合到Blibli和JD.id平台中,为其提供支付服务。根据 iPrice 的数据,Blibli 和 JD.id 分别是 2020 年第一季度印尼市场中第五和第六受欢迎的电子商务平台。

与 Facebook 和 PayPal 等两家美国公司达成合作后,Gojek 及旗下 GoPay 平台能够利用这两家公司在印尼的商家网络和用户群体。不过,有分析人士认为,GoPay 未必能成为 Facebook 在印尼的独家合作伙伴。有报道称,除了 GoPay,Facebook 还与另外两家印尼本土金融科技公司就移动支付审批进行了洽谈。据路透社(Reuters)消息称,这两家公司分别是 OVO 和 LinkAja。不过这一消息尚未得到官方证实。

印尼其他支付平台情况如何?

LinkAja 和 ShopeePay 等支付平台也在印尼拥有自己的市场份额。LinkAja 表示,其 2019 年的注册用户至少达到了 4000 万。该平台一直致力于与多家公司开展合作关系。LinkAja 还计划提供专为穆斯林用户设计的贷款、延期付款功能及各类投资产品。

不同于其它大型移动支付平台,LinkAja 并没有直接与 OVO 和 GoPay 竞争,而是通过与 Grab 和 Gojek 进行合作来融入这两大企业的生态系统。2019 年 11 月,LinkAja 成为了 Gojek 和 Grab 平台上的一种付款方式。LinkAja 也是唯一一款同时可以在 Tokopedia 和 Bukalapak 上使用的移动钱包。

在 2019 年接受 KrASIA 的采访时,LinkAja 的时任首席执行官 Danu Wicaksana 表示,该平台不仅面向中产阶级,还迎合了尚未使用数字金融服务的中低收入群体。该公司通过与国有银行和公司合作来实现这一目标。用户可以在 BTN、BNI、BRI 和 Mandiri 银行的自动取款机上取款,因而 LinkAja 在三线城市拥有相当大的用户群。

在印尼移动支付领域,ShopeePay 资历尚浅。该平台在 2018 年 11 月才获得印尼银行的电子货币许可证。最初 ShopeePay 主要服务于电子商务平台 Shopee。在 2020 年第一季度中,Shopee 成功超越 Tokopedia,成为了印尼月活用户最多的电子商务平台。

根据 Shopee 母公司 Sea Group 发布的的第一季度财报,在 2020 年第一季度里,Shopee 在印尼市场的订单量超过 1.85 亿,平均每天超过 200 万单。其中超过 40% 的订单采用 ShopeePay 支付。这意味着 ShopeePay 仅通过 Shopee 平台上的电子商务交易就获得了很高的关注度。

与此同时,ShopeePay 也致力于迅速扩展其线上和线下的第三方用例套件和合作伙伴关系。最近, ShopeePay 和金融科技平台 Youtap 进行了合作。ShopeePay 表示,借助 Youtap 庞大的商业合作伙伴网络,其交易额增加了四倍。

M2Insight 分析师希詹托认为,ShopeePay 的业务还将持续增长,尤其是在印尼央行推出国家标准二维码系统(QRIS)后,此前只使用 OVO 或 GoPay 支付的实体商户也可以使用 ShopeePay。此外,ShopeePay 也支持延期付款服务。

印尼移动支付市场将如何发展?

新冠肺炎疫情在 2020 年的爆发推动了无现金支付的普及。在印尼政府采取居家隔离政策后,OVO 的新用户数量增长了 267%。对于印尼的移动支付企业来说,新冠肺炎疫情的持续反而为其带来了新的发展机遇。

此外,Facebook 的支付服务也可能为印尼消费者带来不一样的体验,进而影响当前的印尼移动支付市场。在印尼市场,Facebook 有 1.36 亿用户,WhatsApp 也有超过 1.8 亿个移动账户,它们的支付产品必将极大促进社交商务和数字支付的推广。

印尼BRI银行旗下的企业风险投资机构 BRI Ventures 的首席执行官 Nicko Widjaja 表示,印尼的金融科技生态系统有望重现中国的市场格局。中国的移动支付市场由微信支付和支付宝两大平台主导,市场份额较小的公司将选择与小众合作伙伴合作或与大型平台整合。而两家实力强大的企业合并,将促进金融科技生态系统的发展。

电子钱包可以通过多种方式盈利,但由于移动钱包的普及率相对较低,这些平台的当务之急是扩大规模,之后才会发展盈利能力。这意味着,这些移动钱包将通过返现等促销活动来吸引顾客,并与大多数电商和网约车服务平台进行服务整合。

另外出于留存的考虑,这些电子钱包会与其它金融科技公司合作,或者直接进行收购,以增加资本贷款和投资工具等新服务。另一方面,与传统银行和大型企业达成合作也至关重要。

截至 2020 年 5 月,印度尼西亚银行已经向 50 家电子钱包运营商发放了支付许可证。随着获得许可的平台越来越多,市场竞争将日益激烈,印尼市场上必将出现更多的移动支付平台。

本文编译自 Crack open every wallet: Indonesia’s crowded fintech sector is about to change,原文来自 KrASIA。