20号胶期货功能发挥良好

经历了从挂牌到交割的完整周期

纵观国内外经济发展历程,期货一直扮演着极为重要的角色,期货工具也已成为当代金融市场的重要组成部分。而价格发现、套期保值功能是期货服务实体经济的重要保障。其中,价格发现功能较套期保值功能更为基础,脱离了价格发现功能,套期保值将无从谈起。

目前,协整分析法被广泛应用在检验期货市场的价格发现功能和期货价格无偏性检验中,其优点在于:对于大多数回归分析,假定期货价格和现货价格对市场上新的信息做出不同的反应,允许期货价格和现货价格在短时间内偏离均衡状态,但长期期货价格和现货价格之间存在均衡关系。利用该方法的研究结果显示:包括RU期货在内,绝大多数期货品种的期货价格与现货价格之间存在协整关系,期货价格对交割日的现货价格具有预测作用。

由于NR期货上市仅一年,样本有限,无法很好地满足协整分析法的数据积累。本文希望以较为简单直接的方式,并将已经获得认可的RU期货作为参照,来检验NR期货的价格发现功能。

数据选择

20号胶现货贸易多集中于16时至19时。国内人民币胶的贸易在时间上相对分散。期货的收盘时点为15时。为使期货价格与现货价格趋近,NR合约、TF合约(新加坡20号胶期货)宜选取收盘价,RU合约宜选取结算价。

20号胶期货为仓库交割制,现货端宜选择(青岛保税区)区内报价。但由于区内现货报价连续性较差,故采用CIF船货报价作为现货端价格参考。

相关性

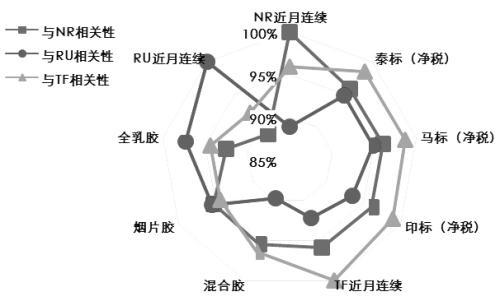

在期货端,除了NR近月连续,还选择了相关品种RU近月连续和TF近月连续;在现货端,选取与NR相关的现货品种——泰标、马标和印标,以及次相关的现货品种——混合胶、全乳胶和烟片胶。将现货分别对标三个期货品种进行相关性研究。

研究结果与实际情况相符:RU合约与全乳胶和烟片胶的相关性最高;TF合约与CIF船现货的相关性最高;NR合约为仓库交割制,与CIF现货、混合胶的相关性介于TF合约和RU合约之间,达到96%,满足进一步研究的要求。

有两点值得注意:由于数据跨度不足一年,NR期货仍在自我完善中,未来会有更多的套期保值资金介入,进一步增强NR期货与现货的联系,进而增强其价格发现功能;混合胶一直是国内非标套利市场中数量最大的现货标的,过去主要以RU合约作为期货标的进行操作。但RU合约对混合胶的价格发现功能有限,影响了套期保值的效果。正如今年,由于青岛保税区区外库存创下新高,而国内浅色胶因供需紧平衡而表现偏强,使混合胶对RU09合约的基差至今无法回归。如果使用NR合约对混合胶进行套期保值操作,在理论上的效果是优于RU合约的。

对冲比例

RU合约对全乳胶的价格发现功能已获得了市场认可,据此衍生出的各种套期保值策略与套利策略早已成为贸易端的主流操作。实际操作中,贸易商常扣除增值税,仅对净税部分的价格波动进行保值。这一交易习惯被一笔笔套期保值交易如实地反映到了价格波动中。观察2018年6月至今的期现价格,发现每1手RU05合约对冲11吨全乳胶现货时,基差的方差最低,套保比例为90.9%。这与理论值相符(观察期的农产品增值税率为9%—10%)。

图为不同套保比例下的基差离散程度

用同样的方式对20号胶NR合约基差进行测试,时间周期选择2019年9月至今,适宜的对冲比例为96%,以及每96手NR05合约对冲1008吨20号标胶现货,或201.6吨现货可使用19手或20手进行对冲。

对冲比例的计算包含了对税差、品质差异甚至品种差异的考量。由于全乳胶现货和RU仓单两者属性接近,影响全乳胶RU05基差的因素中以税差为主,品种差异和品质差异影响甚微。而20号胶标胶期货和现货均为净税价,故基差中没有包含税差因素,却包含了品种差异及船货与区内现货的差异,所以最佳对冲比例并非1∶1。

从研究结果中发现,以96%的NR05合约对冲泰标、马标和印尼现货,分别得到三个基差的方差,均小于同等条件下全乳胶RU05基差的方差。这说明在同等条件下,NR期货拥有不输于RU合约的价格发现功能。NR期货之所以具有较好的价格发现功能,其贴近现货贸易习惯的合约设计是主要原因。

交割标准

20号胶属于TSR技术分类标准橡胶中的一类。上海国际能源中心的20号胶仓单质量标准参考了国际标准,有包括杂质、灰分、氮含量、挥发物、塑性初值和塑性保持率六项指标。其中,杂质标准从严,与泰国、马来西亚、印度尼西亚一致,设置为0.16%(质量分数);灰分、氮含量、挥发物等指标从宽,与ISO、中国、马来西亚标准一致,分别设置为1.0%(质量分数)、0.6%(质量分数)和0.8%(质量分数);塑性初值与塑性保持率的指标与所有其他标准一致,分别设置为30(最小值)和40(最小值)。

事实上,终端客户早已不满足以上六项指标的简单约束,纷纷制定了各自从严的内部指标。从这点看,20号胶仓单的质量标准较为宽泛。无法满足仓单质量标准的现货,也将很难在市场中正常流通。这也从另一方面保证了有足够数量的现货能够在期货出现高升水的情况下被注册为仓单,防止期货价格因过分偏离而导致价格发现功能失效。

交割品牌

NR期货采用上海期货交易所非常成熟的品牌交割制。目前可交割货物共有4个国别(中国、泰国、马来西亚和印度尼西亚),25家企业,37个工厂代码,每个工厂代码又有若干个备案唛头。

2020年2月,NR首次交割数量仅700吨。首次交割量不多,既受到新冠肺炎疫情影响,也有经验不足的原因。随着3月疫情缓和,NR期货交割数量跃升至1.71万吨。且此后一直保持在1.2万吨以上。

上市初期,不少贸易商对于交割制度仍有较多担忧,现货市场中仅有一小部分货源有把握注册成仓单参与交割。市场为这部分优质现货给出了高溢价,并一度出现了交割品报价和非交割品报价,交割品升水约40美元/吨。

交割月份

出于对20号胶上下游业态的考量,NR合约设计为连续合约,即交割月份为1月至12月。20号标胶的原料以杯胶为主,而杯胶比胶水更易储存。所以,即使在停割季,上游加工厂仍可以利用储备原料进行连续生产。而下游终端企业,主要是轮胎企业,其生产也是连续的。采购部门为了配合连续生产,长约定价和日常采购行为也都是连续的。其中,长约定价可以理解为基差点价模式,即确定升贴水(基差)后每月结算;日常采购则更为灵活,每个自然月都需要补齐长约外的使用量。所以,对于20号标胶,买入保值与卖出保值需求均为连续,季节性不强。

在实际运行中,20号胶期货并未因为是在国内上市而演变为1、5、9为主力月的合约,而是与新加坡、日本相似,发展为连续活跃的合约。这样的结构为产业上下游的保值需求提供了流动性。连续合约也说明了NR期货的交易习惯与现货交易习惯相符,正是其价格发现功能的保障。

NR期货上市将满一年,还是一个非常年轻的期货品种,在许多方面仍有完善空间。我们有理由期待NR期货在不久的将来,成长为被市场认可、服务实体经济、具有国际定价权和令人骄傲的期货品种!

(作者单位:银河期货)

本文源自期货日报