“虐童事件”两年后,红黄蓝在经营的“泥潭”中越陷越深

图片来源:unsplash

“虐童事件”的阴云仍然笼罩在红黄蓝教育(NYSE:RYB)的头顶,即便此事已经过去了两年多。

日前,红黄蓝发布了截至2019年12月31日的四季度报和年报。报告显示,第四季度净营收为5070万美元,与上年同期的4500万美元相比增长12.7%。毛利润为990万美元,同比增长24.8%。归属于红黄蓝普通股股东的净利润为20万美元,2018年同期为60万美元。

2019年全年,红黄蓝营收1.823亿美元,比2018年增长16%,归属于普通股东的净亏损扩大36.1%至243万美元。这份财报没有止住红黄蓝股价的下滑趋势,财报发布后,红黄蓝股价连续四天下跌,较3月30日收盘价累计下跌13.8%。

股价下跌背后,红黄蓝2019年的业绩究竟如何?“虐童事件”造成了哪些持续的影响?蓝鲸教育梳理了红黄蓝最近五年的经营情况,尝试还原这起事件对红黄蓝的影响。

营收稳步增长,亏损持续扩大

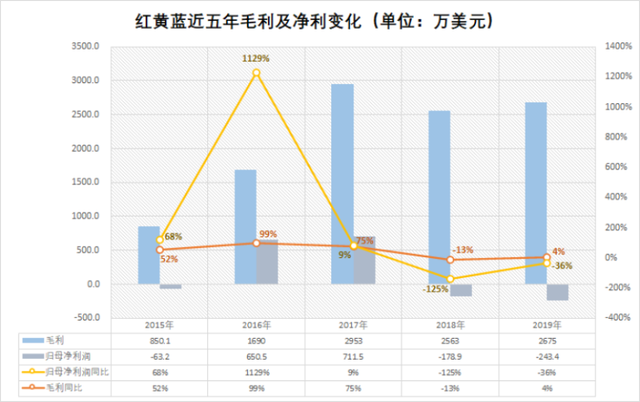

根据财报,红黄蓝2019年净营收为1.823亿美元,而2018年为1.565亿美元,相比之下增长16.5%。其中,服务营收为1.662亿美元,2018年为1.392亿美元;产品营收为1610万美元,2018年为1730万美元。回顾过去五年,红黄蓝的营收保持着稳定增长。

但要看到的是,2018年和2019年,红黄蓝的营收增速已经有明显的下降。2017年前,营收增速基本维持在30%左右。而在2018和2019年,营收增速下降到不足20%。说明红黄蓝的规模扩张受到了明显的影响,虽然2019年有所恢复,但远没有达到两年前的水准。

利润方面,毛利润为2670万美元,而2018年为2560万美元;归属于普通股股东的净亏损为243.4万美元,比2018年的179万美元扩大36%。回顾过去五年,红黄蓝利润表现最好的年份发生在2017年。

2018年,红黄蓝的毛利润下滑13.2%,净利润开始由盈转亏,出现180万美元的亏损。到了2019年,毛利润虽然有所恢复,但仍然没能达到2017年的水平。净利润则继续恶化,全年净亏损扩大。

如今,红黄蓝的盈利能力正在遭受严峻的挑战。2019年的毛利率为14.7%,比2018年下降1.7个百分点。净利率则为-1.2%,比2018年下降0.1个百分点。相较于其他教育公司动辄50-60%的毛利率、20%左右的净利率,红黄蓝的盈利水平差距很大。

现金持续收缩,平均每位学生创造营收持续下滑

盈利水平的恶化,直接带来现金的紧绷。

截至2019年12月31日,红黄蓝持有的现金、现金等价物和定期存款总额为6870万美元,相比之下截至2018年12月31日为1.041亿美元。在过去五年,红黄蓝的资产总额虽然持续增长,但现金却在2017年后持续减少,2018年缩水34.4%,2019年在此基础上继续缩水34%。“虐童事件”发生后,红黄蓝开始谋变,但现金的紧绷将直接影响到红黄蓝后续业务的开展,其发展前景并不乐观。

从2018年开始,红黄蓝官方宣布暂停了加盟业务,不过屡屡有报道指出其加盟业务仍然存在。根据财报,红黄蓝直营园的学生数量也在持续增加,2019年直营机构在校学生人数为30806人,2018年同期则为23627人,同比大幅增加了7179人。

红黄蓝在电话会中解释,人数增长主要得益于直营园所的增加,以及海内外园所使用率的提升。但与此同时,平均每位学生所带来的营收(学生数量/总营收)却在持续下滑。2019年,平均每位学员带来的营收为5424元;2018年则为6427元。

转型海外及综合性早教业务,仍难掩盖品牌困境

在财报沟通会上,红黄蓝CFO顾昊表示,通过数字化战略的推进,未来不仅有机会通过提供更多元化的教育服务实现增收,而且能进一步改善公司业务成本结构弹性和运营效率,提升利润水平。这代表了红黄蓝目前的转型思路。

“虐童事件”发生后,红黄蓝开启转型,一方面布局综合性早教业务。2019年2月,红黄蓝宣布以1.25亿元收购新加坡一民营儿童教育集团约70%的股权,并计划将公司自身名称从“RYB Education”更名为“GEH Education”。彼时红黄蓝联合创始人史燕来表示,未来红黄蓝将继续探索合作机会,包括国内外资源的合作,以及推出综合早教服务等。

但目前看来,红黄蓝一方面已经相对缺乏足够的资金进行广泛布局;另一方面,红黄蓝仍然深陷于虐童事件的负面影响。实际上,即便虐童事件发生后,红黄蓝的管理仍然存在漏洞。去年7月,上海市嘉定区监管部门开展违规托育机构联合整治行动。先后查处了6家违规托育机构,其中就包括红黄蓝在当地的园所。在有“前科”的基础上,仍然曝出不合规问题,这对红黄蓝的品牌无疑将造成“雪上加霜”的负面影响。

现阶段,红黄蓝整体业务增收不增利、仍然处于困境;而现金的减少,业务拓展一定程度上需要谨防债务问题。对红黄蓝而言,未来的发展前景仍然不够明朗。

本文转载自“蓝鲸教育”。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。

评论