食品饮料观察第3期:一季度行业跌幅居前,广东推出预制菜十条抢占产业高地

本文来源:时代商学院 作者:黄锐

来源 | 时代商学院

作者 | 黄锐

编辑 | 孙一鸣

一、产业链相关数据

2022年1月以来,CPI与PPI之间的剪刀差呈小幅回落趋势。2021年12月的CPI同比增长1.5%,PPI同比增长10.3%,两者相差8.8个百分点。三个月后,2022年3月的CPI同比增长1.5%,PPI同比增长8.3%,两者相差6.8个百分点,剪刀差减小了2个百分点。

2021年12月-2022年1月,PPI环比在2020年6月以来首次下跌,2月份又由跌转升。这一情况说明,企业制造成本端压力仍较大,消费品涨价预期较强。

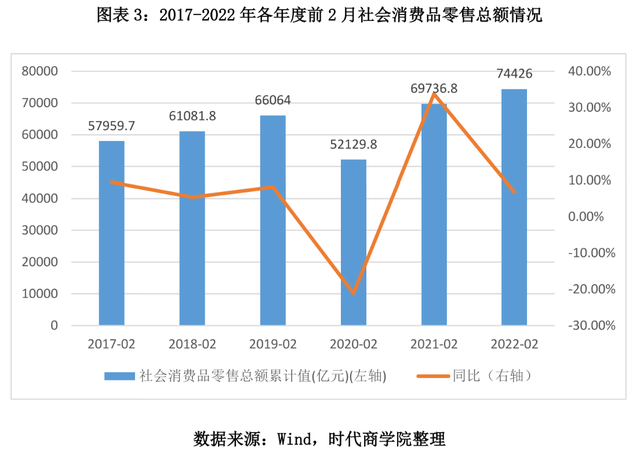

2022年前两个月,社会消费品零售总额为74426亿元,同比增长6.72个百分点,较疫情前的2019年同时段数据(66064亿元)增长12.66个百分点。

2021年12月-2022年2月这三个月,消费者信心指数经历了先增后降的情况。其中,消费者信心指数分别为119.8、121.5、120.5;消费者满意指数分别为115.5、117.0、115.3;消费者预期指数则分别为122.7、124.5、123.9。

二、市场表现

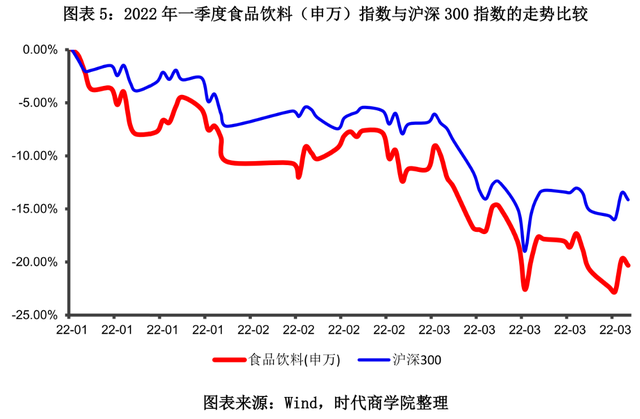

1.食品饮料指数下跌两成,排名倒数第五

根据Wind数据,2022年一季度,食品饮料(申万)指数下跌了20.3%。同期,沪深300指数下跌了14.14%。食品饮料(申万)指数跑输沪深300指数6.18个百分点。

2022年第一季度,31个申万一级行业指数中,下跌的行业指数有27个。食品饮料指数涨幅在31个行业中排名倒数第五。

2.二级行业仅饮料乳品指数跑赢沪深300

2022年第一季度,食品饮料下属各个二级行业走势都在下跌,其中跌幅排名前三分别为休闲食品行业、非白酒行业、白酒Ⅱ行业,跌幅分别为25.18%、24%、21.62%。

在6个二级行业中,唯一跑赢沪深300指数的是饮料乳品行业,跌幅为13.53%,跑赢沪深300指数1个百分点。

食品饮料行业下属的三级行业指数共有12个。其中,肉制品、保健品、乳品行业指数跌幅小于其它行业,分别为6.29%、9.85%、12.51%,是食品饮料三级行业中仅有的三个跑赢沪深300的行业。

而跌幅前三的三级行业指数则分别为预加工食品、其他酒类、烘焙食品,跌幅分别为30.1%、26.55%、23.19%。

3.个股表现分化严重,皇台酒业股价接近腰斩

2022年第一季度,食品饮料(申万)行业中涨幅排名前三名的个股分别是青海春天、金种子酒、得利斯,涨幅分别为85.29%、45.42%、43.07%,它们所属行业分别为食品加工-保健品、白酒Ⅱ-白酒Ⅲ、食品加工-肉制品。

2022年第一季度,食品饮料(申万)行业中跌幅排名前三名的个股分别是皇台酒业、日辰股份、百润股份,跌幅分别为47.35%、42.16%、39.78%,它们所属行业分别为白酒Ⅱ-白酒Ⅲ、调味发酵品Ⅱ-调味发酵品Ⅲ、非白酒-其他酒类。

一季度,118只食品饮料A股企业中,27只个股跌幅大于30%,占比为22.88%;60只个股跌幅超20%,占比为50.85%。

三、融资动向

2022年第一季度,食品饮料(申万)行业共有1只新股上市、2家企业完成定增,没有企业发行可转债。

1.IPO:百合股份融资6.74亿元

2022年第一季度上市的食品饮料(申万)企业为威海百合生物技术股份有限公司(简称“百合股份”),细分行业为食品加工行业-保健品行业。该公司于2022年1月25日登陆上证主板,发行市盈率为22.99倍,低于可比上市公司市盈率均值(35.78倍),募资6.74亿元。

该公司主营业务为营养保健食品的研发、生产和销售,具有软胶囊、硬胶囊、片剂、粉剂、口服液、滴剂、瓶装饮品及袋装饮品的生产能力。2020年度,其主营业务收入为5.71亿元,其中44.72%来源于软胶囊类产品、21.13%来源于片剂类产品、12.96%来源于硬胶囊类产品。

2.定增:两企共募资66亿元

2022年第一季度,A股共两家食品饮料企业实施定增,分别为安井食品、得利斯,实际募资净额分别为56.35亿元、9.77亿元。

安井食品主要从事火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品的研发、生产和销售。本次非公开发行所募得资金将用于新基地建设及老基地扩建类项目、老基地技术升级改造类项目、信息化建设项目、品牌形象及配套营销服务体系建设项目、补充流动资金。

得利斯是一家以生猪屠宰、冷却肉、低温肉制品、调理食品加工为主的食品专营企业。本次非公开发行所募得资金将用于200万头/年生猪屠宰及肉制品加工项目、10万吨/年肉制品加工项目、国内市场营销网络体系建设项目、补充流动资金。

四、行业与企业要闻

【脱贫行动促成一批农产品品牌】2022年1月20日,国务院新闻办公室举行发布会,介绍2021年农业农村经济运行情况。其中提到,脱贫地区特色主导产业产值超过1.5万亿元,农产品加工产值8000亿元左右,有300多个脱贫县的单一主导产业产值超过10亿元。创响了一批小而精的特色品牌,品牌溢价已成为脱贫人口获得更多收益的重要来源,累计注册商标品牌数量达到5.3万个,认证绿色、有机、地理标志农产品数量近1万个。(农民日报)

【贵州省计划将白酒产能增加80%】2月8日,贵州省发展改革委印发《关于大力推进实施2022年2500个重点民间投资项目的通知》(以下简称《通知》),向社会公布2022年贵州省2500个重点民间投资项目,计划年度完成投资4214.11亿元。

《通知》显示,2022年重点民间投资项目(以下简称“2022年项目”)中共有68个项目涉及酒业。据不完全统计,预计新增产能达28.71万吨,项目总投资合计776.94亿元。另据贵州省统计局数据,2021年贵州省白酒产量为34.81万吨。据此估算,上述新增产能体量已超过贵州省现有产能的80%。(云酒网)

【猪价下跌触发一级预警中央冻猪肉储备收储启动】3月上旬,国家进行两批分别4万吨和3.8万吨的收储。4月2日至3日,本年度内第三批中央冻猪肉收储共4万吨已全部成交,但提振猪价效果较为有限。(农财宝典畜牧版)

【替代蛋白产业蓄势待发】新型来源蛋白质(如从藻类、酵母等单细胞生物中提取蛋白)具有生产效率高、生产原料来源广、需要的劳动力少、不受季节和气候限制的优势。2019年以来,随着BeyondMeat上市,新蛋白产业开始受到创新企业和资本的关注。据业内估计,2010-2020年,替代蛋白企业筹集了近60亿美元的投资。从2019年起,国内开始涌现出大批植物肉初创公司,传统食品企业开始寻求产业升级。(中国食品报)

【生鲜电商押注预制菜】京东七鲜、美团买菜、饿了么、盒马、每日优鲜、叮咚买菜、维小饭等纷纷入局预制菜。叮咚买菜控股子公司推出B端预制菜独立品牌“朝气鲜食”,每日优鲜上线了预制菜新品牌——“巨下饭”,盒马成立预制菜事业部。在每日优鲜、叮咚买菜、盒马日前发布的虎年春节消费数据报告中,预制菜均成了主角之一。其中,每日优鲜预计高端预制菜在春节期间实现2倍以上增长,叮咚买菜的高端预制菜销量则同比增长超过3倍,盒马预制年菜销量也同比增长了345%。(中华工商时报)

【明星葡萄酒产区酒庄集体挂牌出售】3月16日,北京商报记者在宁夏回族自治区公共资源交易网注意到,宁夏贺金樽酒庄、宁夏贺兰红酒庄与宁夏贺兰红酒业三家葡萄酒企同时挂牌转让,项目均截至3月底到期。坊间传闻,元气森林、复星集团及格力电器意欲收购,但涉及企业对北京商报记者表示目前暂不能透露相关情况。

三家酒庄集体挂牌出售背后,是国产葡萄酒产量的连年下降。中商产业研究院发布的数据显示,全国葡萄酒产量由2016年的113.7万千升降至2020年的41.3万千升。2021年,全国葡萄酒产量为26.8万千升,同比下降29.1%,达近年来产量最低值,产量持续下降。中国酒业协会统计数据显示,2015-2020年,进口葡萄酒在国内市场占有率自32%升至超50%。(北京商报)

【威士忌进口量高速增长】2021年苏格兰威士忌对中国大陆的市场出口额为1.98亿英镑,同比增长84.9%。而美国市场同比增速为8%、法国市场同比增速为3%、新加坡市场同比则下降了14%。有分析认为,对于苏格兰威士忌酒商而言,尽管目前中国大陆在总进口量上较前两位的美国与法国仍有差距,但较高的增速决定了苏格兰酒商无法忽视中国市场的潜力。(新京报)

【食品饮料企业进行17次股票回购】2022年一季度,A股有10家食品饮料企业进行总计17次股票回购。其中,妙可蓝多进行了4次回购;洽洽食品进行了2次回购,天润乳业进行了4次回购。

【食品饮料企业进行64次多元化投资】2022年一季度,食品饮料企业发布“对外投资”公告64次,全部关于“多元化投资-理财产品”。此情况表明,食品饮料企业现金较为充裕。

【股东减持意愿高于增持意愿】2022年一季度食品饮料企业公布的股东增持股票公告与股东拟增持股票公告总计18份,股东减持股票公告与股东拟减持股票公告总计33份。

五、研报摘要

开源证券:疫情一方面通过消费场景的限制来影响大众品需求;另一方面通过物流的限制来影响消费品的供给。因此,3月多数大众品面临需求收缩问题。部分企业考虑到完成一季度任务目标,选择提高库存以完成出货任务。3月过后多数大众品库存接近高位,后续均面临去库存的共性问题。我们预判4月多数企业会通过费用投放的方式加大终端促销以降低库存。(《食品饮料行业周报——白酒控量挺价,大众品逐渐筑底》.开源证券)

方正证券:短期疫情反复对乳制品行业影响有限,板块整体有望持续低双位数增长。乳制品消费仅疫情初期生产消费严重不畅时受到较大影响,体现为2020Q1板块收入同比下降11%;2020Q2迅速恢复并补偿性消费,板块收入环比增长33%;2021Q1受上年同期低基数影响,板块收入同比增长39%。疫情常态化背景下消费者营养、健康意识增强,观念的改变将长期利好人均乳制品消费量的提升。

(《食品饮料二季度投资思路,龙头的力量》.方正证券)

六、季度观察:广东加速发展预制菜,行业机遇与挑战并存

3月25日,广东省人民政府办公厅官网发布《关于加快推进广东预制菜产业高质量发展十条措施》(以下简称“预制菜十条”),提出一系列措施推动广东预制菜产业高质量发展。

据了解,预制菜一般是指将各种食材配以辅料,加工制作为成品或半成品,经简易处理即可食用的便捷风味菜品。

作为消费大省,广东大力推动预制菜发展意在抢抓预制菜产业政策机遇和窗口期,促进本地产业升级,其发布的“预制菜十条”具体措施包括:建设预制菜联合研发平台、构建预制菜质量安全监管规范体系、壮大预制菜产业集群、培育预制菜示范企业、培养预制菜产业人才、推动预制菜仓储冷链物流建设、拓宽预制菜品牌营销渠道、推动预制菜走向国际市场、加大财政金融保险支持力度、建设广东预制菜文化科普高地等。

事实上,预制菜作为新一代在家吃饭的解决方案,凭借其简单、易操作、菜肴口感还原度高等特点而被新一代消费者所接受。尤其是疫情中的全民居家和“手残党”、厨房小白的刚需,加速预制菜行业的发展。NCBD发布的《2021-2022中国预制菜行业发展报告》显示,2021年,中国预制菜市场规模超过3000亿元,预计到2025年将会突破8300亿元。

2021年以来,预制菜受到资本市场的持续关注,俨然成为新的投资风口。

如今,预制菜行业从业企业除了专业的预制菜制造商,传统餐饮品牌、生鲜电商巨头、预制菜供应链企业等一大批“非专业选手”也参与其中,市场竞争开始进入白热化阶段。

那么,预制菜的商业本质是什么?

时代商学院认为,预制菜是对食物生产流程的进一步细化,通过中央集中方法对食材进行与准备与初步制作,从而提高社会效率;或批量化地实施复杂工序,以较低成本提高食材美味程度。

根据民生证券研报,对B端(终端餐饮企业)来说,预制菜可以减少洗切、调味、烹饪等环节工作量;提升上菜速度、提升翻台率;减少后厨面积、增加前厅堂食区域。换言之,预制菜可以省时省地省人工,提升效率。

对C端来说,长期在家做饭的人群的痛点在于60%的时间都在处理菜品,只有10%的时间用于炒菜,这部分人群更愿意选择洗净切割后的预制食材。

三月份,安井食品(603345.SH)发布公告称,同意公司以总额约10亿元 (具体以项目可研报告测算为准)投资安井预制菜肴生产项目。每日优鲜则上线了预制菜新品牌——“巨下饭”,围绕着一人食消费场景,产品的规格为200g-250g,价格为20-40元,只需要取出内包装袋,在沸水中加热7分钟,即可开袋即食。

那么,预制菜赛道的火热能否长久持续下去呢?行业面临着哪些挑战?

目前,预制菜市场面临着不小的挑战,消费者多场景、多口味的需求、标识信息标注不全、物流配送、提货、质量参差不齐、甚至还出现“黑作坊”等问题不容忽视。

时代商学院认为,预制菜产业正处于爆发阶段,对于规模化农企来说是一个业绩增长的风口,也是打开食品加工业务的好时机。但是,这看似一片蓝海,当各领域的龙头品牌都来下场参战,必有一番激烈肉搏,不少企业将惨遭淘汰。

(全文5130字)