陆家嘴财经早餐2020年7月16日星期四

重要经济日程

1、07:50 日本7月10日当周买进外国股票、债券

2、09:00 韩国7月央行利率决定

3、09:30 国家统计局发布70个大中城市住宅销售价格月度报告

4、09:30 澳大利亚6月季调后失业率

5、10:00 国新办就上半年国民经济运行情况举行发布会

6、14:00 英国5月三个月ILO失业率、6月失业率、失业金申请人数

7、14:45 法国6月CPI

8、15:00 国新办就上半年中央企业经济运行情况举行发布会

9、17:00 欧元区5月季调后贸易帐

10、19:45 欧洲央行公布利率决议

11、20:30 欧洲央行行长拉加德召开新闻发布会

12、20:30 美国7月11日当周初请失业金人数、7月4日当周续请失业金人数,6月零售销售

13、22:00 美国7月NAHB房产市场指数、5月商业库存

14、22:30 美国7月10日当周EIA天然气库存

宏观

1、国务院常务会议部署深入推进大众创业万众创新,重点支持高校毕业生等群体就业创业;要求用好地方政府专项债券,加强资金和项目对接、提高资金使用效益;会议通过《中华人民共和国预算法实施条例(修订草案)》。

2、国务院常务会议指出,要加大对创业创新主体支持,对首次创业并正常经营1年以上的返乡入乡创业人员,可给予一次性创业补贴。鼓励双创示范基地建设大中小企业融通、跨区域融通发展平台。鼓励金融机构开展设备融资租赁和与创业相关的保险业务。取消保险资金开展财务性股权投资行业限制,在区域性股权市场开展股权投资和创业投资份额转让试点。

3、央行开展4000亿元MLF操作,中标利率持平于2.95%。此次MLF操作是对7月两次MLF到期和一次TMLF到期的续做。Wind数据显示,7月共有4000亿元MLF到期、2977亿元TMLF到期。当日资金面收敛,Shibor全线上行,隔夜品种上行35.2bp报2.0220%。

4、发改委等13部门联合发文,支持新业态新模式健康发展,激活消费市场带动扩大就业,打造数字经济新优势。积极探索便捷化线上办公等线上服务新模式,加快推进产业数字化转型;鼓励发展微商电商、网络直播等新个体经济,培育发展生产资料共享等共享经济新业态。

5、国家卫健委:7月14日,31个省(自治区、直辖市)和新疆生产建设兵团新增新冠肺炎确诊病例6例(均为境外输入病例);新增无症状感染者4例(均为境外输入),尚在医学观察无症状感染者110例。

6、北京现有中风险地区4个,为丰台区花乡(地区)乡、卢沟桥街道、马家堡街道、新村街道;丰台区其余街道为低风险地区。

7、武汉市气象局:根据最新预测,7月21日以后,长江、汉江上游仍将有较强降水,防汛形势依然严峻。

国内股市

1、A股高开低走,高位股大幅回调,获利盘抛售意愿强烈。上证指数收跌1.56%报3361.3点,深证成指跌1.87%报13734.13点,创业板指跌1.6%报2813.06点,万得全A跌1.88%。两市成交额连续8日突破1.5万亿。北向资金净卖出27.06亿元,近4个交易日有3日呈净卖出态势。五粮液当日遭净卖出8.79亿元居首,恒瑞医药逆势获净买入7.21亿元。

2、沪深两市融资余额12连增,刷新近5年新高。截至7月14日,两市融资余额合计13450.18亿元,较前一交易日增加131.01亿元。

3、港股高开低走微幅收涨,恒生指数收盘涨0.01%报25481.58点,盘初一度涨逾1.6%。恒生国企指数跌0.14%。全日大市成交1641.7亿港元,为近8个交易日最低,前一交易日为1789.5亿港元。中国台湾加权指数收跌0.05%,报12202.85点。

4、首批科创板50ETF进展神速。证监会网站显示,华夏、易方达、华泰柏瑞、工银瑞信四家基金公司已上报上证科创50ETF及联接基金募集申请,进度显示材料已被接收。

5、同庆楼、慧辰资讯、中芯国际上市。其中,中芯国际发行价为27.46元/股,作为首个“A+H”红筹科创板企业,国内芯片龙头,科创板史上最大规模IPO,中芯国际上市首日走势必将万众瞩目。

6、证监会:将全面落实对资本市场违法犯罪行为“零容忍”工作要求,严厉查处重大违法犯罪案件,推动强化民事赔偿和刑事追责力度,显著提升证券违法违规成本,切实保护投资者合法权益。

7、证监会同意康希诺、凯赛生物、南亚新材三家企业科创板IPO注册。上纬新材、奕瑞科技科创板首发申请过会。

8、证监会官网显示,厦门银行IPO将于7月16日上会,若顺利过会,将会成为今年首家登陆A股的银行。截至目前,除厦门银行外,在A股IPO排队候场银行已有18家,大部分为中小银行。

9、创业板注册制IPO第二审结果出炉,美畅新材、爱美客、蓝盾光电、杰美特四家企业首发申请均获通过。

10、中证协发布自律处分委员会办案规程明确,自律处分会议由主任委员指定的七人以上单数自律处分委员会委员参加,且必须以现场或视频方式召开,不得通讯表决;同一案件复审会议和复议会议的参会委员遵照回避原则,不得重合。

11、备受关注的泰禾集团“引战”工作,即将进入尾声。接近万科人士表示,双方谈判并未中止,只是在某些细节条款上还在探讨。总体来看,万科与泰禾仍然有望在近期签署协议。

12、据中国基金报,科创板公司埃夫特上市首日股价大涨,市值一度达到180亿元,收盘涨幅为387.87%。背后的知名创投机构基石资本获得丰厚回报,浮盈近20亿元。

13、国光连锁开启申购,申购代码:707188;发行价:4.65元;发行市盈率:22.98倍;申购上限:14000股。

14、券商中国:华南地区一家大型基金人士证实,已减持大约10%仓位,基金持仓比例降至不足60%。该人士认为,A股快牛行情风险较大,金融股并非市场真正风向,配置长期机会并不大。

金融

1、国家绿色发展基金股份有限公司正式成立,注册资本885亿元。基金第一大股东为财政部,持股比例为11.30%;国开行及五大行均持有股份。基金首期主要投资于长江经济带沿线十一个省(市),投资重点是环境保护和污染治理、清洁能源等领域。

2、财政部表示,列入中央金融企业名录金融企业应符合相关条件,其中包括:中央管理领导人员的金融企业;执行国有金融资本管理相关制度,由财政部代表国务院履行国有金融资本出资人职责,纳入国有企业经营预算管理等工作。

3、央行上海总部:持续加大企业复工复产金融支持,全力保障稳住外资外贸基本盘,稳步扩大人民币跨境结算规模,积极稳妥推进金融开放创新,努力将上海建成人民币金融资产配置中心。

4、据上证报,银保监会通报影子银行和交叉金融业务存在的突出问题,在同业业务风险管控不到位方面,主要问题包括:同业业务专营及授信管理不到位,同业专营部门制度落实不到位,部分同业业务未纳入统一授信管理。

5、广州市数字金融协会正式揭牌成立,这是全国首家数字金融地方组织。

楼市

1、深圳进一步收紧楼市调控政策,其中包括:落户满3年且需提交连续3年个税或社保证明方可购房;离异后3年内购房按离异前政策标准执行;二手房转让增值税征免年限由2年调整为5年;普通住房标准新增总价不超750万元指标,二套非普通住房首付比例提至80%。

2、内蒙古调整住房公积金贷款相关政策,取消借款人“同户籍”家庭成员购房也可使用公积金贷款的政策,停止向购买第三套及以上住房发放住房公积金贷款。

产业

1、工信部等三部门联合组织开展新能源汽车下乡活动,促进农村地区新能源汽车推广应用,引导农村居民出行方式升级,助力美丽乡村建设和乡村振兴战略。参与活动汽车企业有10家,包括:北汽新能源、长城汽车、比亚迪等。

2、工信部拟在河北、山西、内蒙古、山东、河南等地冶金和煤电产业集中区,建设10个以上协同利用冶金和煤电固废制备全固废胶凝材料、混凝土等生产基地,推动钢铁、煤电、建材等产业耦合共生,实现年消纳工业固废3亿吨。

3、我国继续对稀土矿实行开采总量控制。自然资源部、工信部公布,2020年度全国稀土矿开采总量控制指标为14万吨,全国钨精矿开采总量控制指标为10.5万吨。

4、民航局发文支持粤港澳大湾区民航协同发展,拟到2025年基本建成粤港澳大湾区世界级机场群。文件提出,规划建设珠三角枢纽(广州新)机场,探索建立港珠澳民航产业合作平台,建设深圳、珠海通用航空产业综合示范区。

5、民航局再次发出外航“熔断指令”:自7月20日起,分别暂停泰国狮子蒙特里航空公司SL117曼谷至广州航线航班、泰国亚洲航空(长途)公司XJ808曼谷至天津航线航班运行1周。

6、外交部回应“英国计划封禁华为”:英方违背已经作出的有关承诺,严重损害中国企业正当利益,严重冲击中英合作互信基础,中方对此强烈反对,将全面严肃地评估这一事件,并采取一切必要手段,维护中国企业正当合法权益。

7、发改委要求做好县城城镇化公共停车场和公路客运站补短板强弱项工作,统筹利用好地方政府专项债券、抗疫特别国债、企业债券、银行贷款、社会资本、车购税资金等各类资金渠道。

8、国家能源局:6月新纳入国家财政补贴规模户用光伏项目总装机容量为76.75万千瓦;截至6月底,全国累计纳入2020年国家财政补贴规模户用光伏项目装机容量为203.93万千瓦。

9、农业农村部:2021年1月1日起,长江流域重点水域将实行为期10年的禁捕;目前各地已累计退捕渔船近8万艘,渔民近10万人。

10、天津市出台新政支持工业厂房销售,推动高端产业集聚发展:新政前已取得施工许可的厂房,最小销售单元建筑面积不得小于300平方米;未取得施工许的,最小销售面积不得小于500平方米。

11、中汽协:7月上旬11家重点企业汽车产销分别完成62.2万辆和45.2万辆,与6月上旬相比分别下降11.2%和8.4%,产量同比增长38.8%、销量下降4.9%。

12、杭州互联网法院跨境贸易法庭正式挂牌成立,将集中审理跨境贸易相关案件。揭牌后,跨境贸易法庭“第一案”,即新加坡用户起诉某网购平台网络服务合同纠纷案,随即启动在线审理。

13、重庆沙坪坝区通报:7月14日检测西部物流园一冷库发现,部分进口冻南美白虾外包装新冠病毒核酸呈阳性。

海外

1、据美国约翰斯·霍普金斯大学实时数据,全球新冠肺炎累计确诊病例超1340万例,累计死亡超58万例。其中,美国累计确诊超347万例。

2、美联储的褐皮书报告显示,由于许多州解除了封锁令,消费活动开始恢复,美国经济在7月初出现了复苏萌芽,但前景仍然高度不确定。所有地区的零售销售增长,车辆销售的反弹突出,食品与饮料销售持续增长。休闲与娱乐开支出现改善,但仍然远低于2019年同期水平。

3、美联储哈克:美国GDP增速在2020年将萎缩6%;有迹象表明经济正在回升,但恢复需要时间;失业率在2020年底之前有可能维持在10%上方。

4、英国宣布在建设5G网络时禁用华为设备。德国政府表示,目前并不希望拒绝与任何设施供应商或任何国家合作。应制定对移动网络运营商的安全要求,以便仅从可信赖的供应商和制造商那里获得核心基础设施的组件。

5、加拿大央行维持利率在0.25%不变,符合预期;继续每周至少50亿加元大规模资产(加拿大政府债)购买;将维持政策利率在有效利率下限,直至经济闲置得到吸纳,可实现2%通胀目标。

6、加拿大央行:核心情景显示,加拿大经济在2022年之前不太可能恢复到疫情之前水平;预计2020年四季度实际GDP将下降6.8%,全年下降7.8%,2021年增长5.1%,2022年增长3.7%。

7、日本东京调整疫情警戒级别至最高水平,东京专家小组表示,正看到新冠肺炎的感染蔓延。

8、日本央行按兵不动,预计2020财年GDP将萎缩4.7%,此前预期萎缩3%-5%;2021财年GDP增速预期为3.3%,此前为2.8%;2020财年核心通胀预期为-0.5%,2021财年为0.3%。

9、美国6月工业产出环比升5.4%,预期升4.3%,前值升1.4%;产能利用率为68.6%,预期67.7%,前值64.8%;制造业产出环比升7.2%,预期升5.6%,前值升3.8%。制造业产能利用率为66.9%,前值62.2%。

10、美国6月进口物价指数同比降3.8%,预期降3.7%,前值降6.0%;环比升1.4%,预期升1.0%,前值升1.0%;出口物价指数同比降4.4%,前值降6.0%;环比升1.4%,预期升0.8%,前值升0.5%。

11、美国7月纽约联储制造业指数为17.2,预期10,前值-0.2;就业指数为0.4,前值-3.5;新订单指数为13.9,前值-0.6;物价获得指数为-4.5,前值-0.6。

12、韩国6月失业率4.3%,预期4.6%,前值4.5%。

13、英国6月CPI环比升0.1%,预期持平,前值持平;同比升0.6%,预期升0.4%,前值升0.5%。

14、马来西亚5月失业率攀升至5.3%,同比上升2%,创1998年“亚洲金融风暴”新高。

15、澳大利亚7月西太平洋/墨尔本消费者信心指数为87.9,前值为93.7。

国际股市

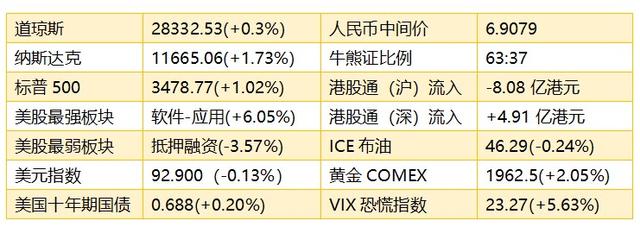

1、美国三大股指集体收高。道指收涨约230点,连涨四日;纳指涨0.59%,标普500指数涨0.91%。波音、雷神技术涨超4%,领涨道指。科技股涨跌不一,苹果涨0.7%,亚马逊跌超2%。特斯拉涨近2%。美联储褐皮书称7月初美国经济出现复苏迹象,但前景仍高度不确定。截至收盘,道指涨0.85%报26870.1点,标普500指数涨0.91%报3226.56点,纳指涨0.59%报10550.49点。

2、美国大型科技股涨跌不一,苹果涨0.69%,亚马逊跌2.44%,奈飞跌0.31%,谷歌跌0.26%,Facebook涨0.23%,微软跌0.15%。

3、美国航空股集体上涨,波音涨4.42%,美国航空涨16.16%,达美航空涨9.61%,西南航空涨7.55%,联合航空涨14.59%。

4、热门中概股涨跌不一,阿里巴巴涨0.25%,京东涨0.68%,百度跌0.35%;金融界涨93.3%,天地荟涨28.15%,乐居涨25.38%,中网在线涨16.81%;小牛电动跌10.66%,微博跌1.05%,拼多多跌2.32%,蔚来汽车跌4.12%。

5、欧股集体收涨,德国DAX指数涨1.84%报12930.98点,法国CAC40指数涨2.03%报5108.98点,英国富时100指数涨1.83%报6292.65点。

6、亚太股市收盘普涨,日经225指数涨1.59%,韩国综指涨0.84%,澳大利亚ASX200指数涨1.88%,新西兰NZX50指数收涨1.01%。

7、欧盟常设法院判决,有关苹果公司在欧盟成员国爱尔兰享受的税收优惠政策不构成国家补贴,撤销欧盟委员会2016年相关裁定,苹果无需补缴130亿欧元税款。

8、特斯拉位于美国加州弗里蒙特汽车组装工厂员工感染新冠病毒危险激增,目前已有130多名员工病毒检测呈阳性,且有15%员工与感染者直接接触过。

9、美国证券交易委员会(SEC)给予一位举报人380万美元奖金,该举报人提供了重要信息,帮助SEC瓦解一项正在进行的欺诈计划。自2012年发放第一份奖金以来,SEC已向87名举报人颁发总计约5.05亿美元奖金。

10、高盛二季度EPS为6.26美元,营收133亿美元,净利润22.47亿美元,FICC业务销售和交易营收42.4亿美元。

11、德国联邦金融监管局( BaFin)宣布,已就另一起涉嫌在支付公司Wirecard进行的内幕交易案件,向慕尼黑检方提起诉讼。

12、美国服装巨头PVH集团计划在北美裁减450名办公室员工,并关闭162家零售店,因新冠疫情对服装业造成了严重破坏。

13、Facebook和索尼准备将即将推出的游戏设备的产量提高50%。Facebook希望其最新版头戴式虚拟现实设备Oculus的产量达到200万台,索尼则将其即将推出的PlayStation 5游戏机的生产订单上调至约900万台。

14、瑞幸咖啡任命临时清盘人,并表示预计不会对日常运营造成实质性影响。

商品

1、国际油价集体走高,NYMEX原油期货收涨1.74%报40.99美元/桶,布油收涨1.72%报43.64美元/桶。

2、COMEX黄金期货收跌0.03%报1812.9美元/盎司,COMEX白银期货收涨1.41%报19.805美元/盎司。

3、伦敦基本金属涨跌不一,LME期铜跌1.6%报6394.5美元/吨,LME期锌涨0.3%报2201美元/吨,LME期镍跌0.33%报13540美元/吨,LME期铝跌0.59%报1678.5美元/吨,LME期锡跌0.09%报17295美元/吨,LME期铅涨0.24%报1853.5美元/吨。

4、国内商品期货夜盘多数下跌。动力煤收涨0.64%,焦炭、焦煤分别跌0.97%、0.37%。铁矿石跌0.12%,橡胶、沥青分别跌0.52%、0.49%,螺纹钢、热轧卷板分别跌0.29%、0.16%。豆油、菜油、棕榈油分别涨0.24%、0.34%、0.72%。

5、欧佩克+联合部长级监督委员会:虽然某些局部地区可能重新封锁,但油价复苏迹象是明显的,包括实物原油市场和期货市场。会议同意8月开始进入原油减产协议第二阶段;8月实际减产数量将高于850万桶/日。

6、欧佩克+文件显示,8-9月,欧佩克将减产770万桶/日,伊拉克及其他产油国补偿性减产84.2万桶/日。

7、俄罗斯将从8月1日起上调原油出口关税至46.9美元/吨。

8、大商所:自2020年8月1日至2021年3月31日,免收全部期货品种交割手续费(含标准仓单期转现手续费)。

9、大商所:自7月20日交易时起,焦煤、焦炭期货1/5/9合约日内交易手续费由成交额万分之1.8下调至万分之1.2;乙二醇1/5/9合约日内交易手续费由2元/手调整为1.5元/手,非日内手续费由4元/手调整为3元/手。

10、唐山钢贸圈再现钢坯远期现货暴雷,两家贸易商前期卖空远期钢坯,但未及时套保,导致在钢坯价格大涨后亏损严重,资金链断裂,不能完成合同履约,共涉及钢坯的量约20万吨,涉及的买方贸易商约30余家,涉及货值超6亿。

11、为增加肉类市场供应,稳定市场预期,商务部等部门于7月15日组织投放17000吨中央储备猪肉,下一步将继续做好中央储备肉投放工作。

12、美国至7月10日当周EIA原油库存-749.3万桶,预期-209.8万桶,前值565.4万桶。美国能源信息署(EIA):7月10日当周,美国原油进口下降180万桶/日,为2016年以来最大周度降幅。

13、波罗的海干散货指数下跌2.64%,报1696点。

债券

1、MLF缩量平价续做冲击有限,国债期货全线收涨。10年期主力合约涨0.42%,5年期主力合约涨0.33%;银行间主要利率债收益率明显下行,10年期国债活跃券200006收益率下行4.99bp报2.9550%;银行间资金面再度收敛,隔夜回购加权利率反弹逾35bp。

2、国务院常务会议指出,截至7月中旬,经全国人大批准的3.75万亿元新增地方政府专项债已发行2.24万亿元、支出1.9万亿元,全部用于补短板重大建设。各地要加快专项债发行和使用,支持“两新一重”、公共卫生设施建设,优化债券资金投向,严禁用于置换存量债务,决不允许搞形象工程、面子工程。

3、最高人民法院正式发布《全国法院审理债券纠纷案件座谈会纪要》,为我国第一部审理债券纠纷案件的系统性司法文件,主要针对三类债券发行和交易活动所引发的三类民商事纠纷案件审理问题统一裁判尺度。证监会表示,将抓紧出台相关配套规则,进一步推进市场化、法治化债券违约处置机制建设。

4、财政部7月21日将续发2020年抗疫特别国债(四期),期限为10年期,竞争性招标面值总额700亿元,招标时间10:35至11:35。

5、外汇交易中心发布报告称,上半年流动性合理充裕,货币市场利率先抑后扬,市场成交550万亿元,同比增13.9%;债券市场整体以震荡为主,成交量大幅增长26.3%;利率互换市场成交量同比回升17.7%,互换利率先降后升。

6、交易商协会:截至6月末,99%存续发行人已完成定期报告披露工作,将持续推进存续期自律管理工作,对于个别尚未披露的发行人进行业务提示并持续关注后续披露情况。

7、上海票交所:上半年票据市场业务总量77.81万亿元,同比增长17.26%;其中签发承兑11.68万亿元,增长16.58%;背书22.81万亿元,增长2.5%;贴现7.86万亿元,增长24.23%。

8、据中证报,某采购招标网上一则中标结果显示,两家券商中标某中字头央企下属企业的规模不超过21亿元的交易所市场公司债承销项目,分别为中信证券和国泰君安,合计承销费仅20余万。业内人士直呼:“太低了!”

9、美债收益率涨跌不一,3月期美债收益率跌1个基点报0.137%,2年期美债收益率收平报0.169%,3年期美债收益率跌0.2个基点报0.188%,5年期美债收益率跌0.3个基点报0.293%,10年期美债收益率涨0.7个基点报0.635%,30年期美债收益率涨2.1个基点报1.333%。

10、【债券重大事件】“18康美01”回售本息全额兑付存不确定性;东方金诚将泛海控股、中国泛海列入评级观察名单;“20利港SCP003”、“20振华MTN001”取消发行;“正邦转债”、“比音转债”、“福特转债”盘中大涨临停;法院裁定对天威英利等六家公司进行实质合并重整。

外汇

1、在岸人民币兑美元16:30收盘报6.9886,较上一交易日涨302个基点。当日人民币兑美元中间价报6.9982,升14个基点。

2、外汇交易中心发布报告称,上半年人民币对美元汇率总体呈现先升后贬、总体稳定态势,6月末人民币对美元中间价报7.0795,较上年末贬值1033个基点,贬值幅度1.5%;人民币外汇掉期点长端上扬,人民币汇率期权波动率先升后降;银行间外汇市场(不含外币拆借)共成交11.4万亿美元,同比下降15.8%。

3、纽约尾盘,美元指数跌0.21%报96.0376,欧元兑美元涨0.11%报1.141,英镑兑美元涨0.27%报1.2588,澳元兑美元涨0.49%报0.7008,美元兑日元跌0.27%报106.945,离岸人民币兑美元现涨289个基点报6.9823。

涵盖宏观、策略、行业、固收、商品、外汇等

助力各类投资研究勇攀高峰