EnergyTrend:N型电池拐点将至 HJT、TOPCon成长有望超预期

【能源人都在看,点击右上角加'关注'】

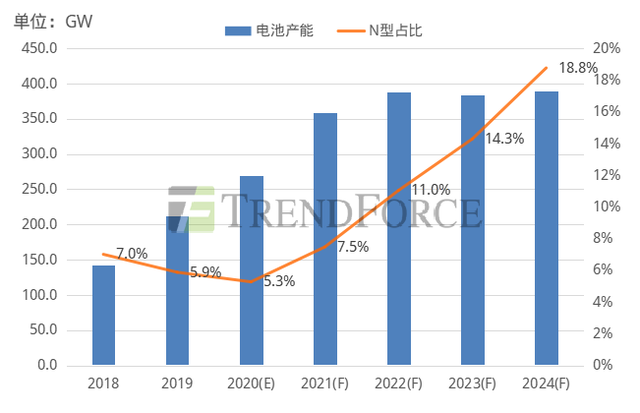

经过2018-2020年业内对N型技术的持续验证,目前TOPCon、异质结(HJT)产品为现阶段N型电池片扩张的主流,两类技术处于企业大规模量产导入期,根据集邦咨询旗下新能源研究中心集邦新能源网(EnergyTrend)分析,2020年N型产能小幅提升1.73GW至14.2GW,业界整体布局N型产能以试产线为主。

N型发展,TOPCon、HJT并肩齐驱

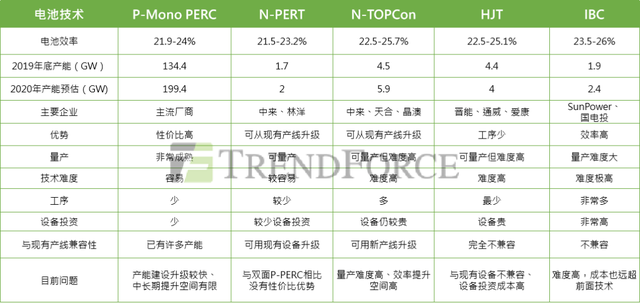

从技术趋势角度看,N型电池通过TOPCon、HJT、IBC等技术转换效率仍可待提升,预计到2020年底TOPCon和HJT电池合计产能达到10GW,占N型电池产能比重达70.4%。

观察已投产N型技术的企业,布局HJT的新进企业多数为中试线水平,GW级的扩产计划目前尚未落地,而TOPCon进入者多为垂直一体化企业,预计后续扩产计划也都为TOPCon预留升级空间,短期来看TOPCon产能将高于HJT的电池产能。

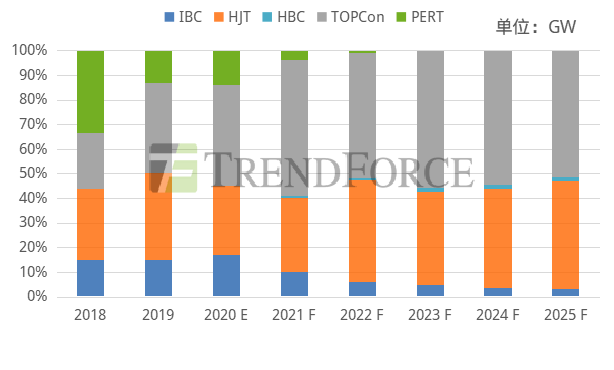

IBC仍然属于研发储备中的技术路线,量产需要企业重资本研发和投入。目前国内仅国家电投有少量产线,布局企业为天合、爱旭、中来、通威等,海外以新加坡和欧洲产能为主,其中SunPower 研发IBC技术较为成熟,量产产能达到1.2GW ,预期2020年整体IBC电池片产能达到1.9GW;另一方面,各企业中长期规划以HBC、TBC等技术叠加方式进行电池片研发,预期2021年HBC产能开始小规模放量,到2022年产能达0.5GW。

TOPCon 进展:产线成本3亿/GW以下可期

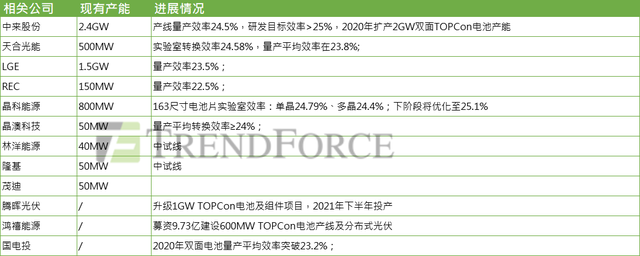

企业布局中,TOPCon电池实验室研发效率可达25.7%的水平,目前工业领域量产效率能够达到23.2%-24.8%的水平。LG、REC、中来、天合、林洋、阿特斯、晶科、国电投等多家厂商均拥有TOPCon电池技术储备,并实现了较高的研发或量产转换效率。

设备布局方面,TOPCon技术主要在原有产线上增加了沉积设备,硼扩设备及湿法刻蚀设备,三类设备均已实现了较高的国产化程度。当前技术路线中,隧穿氧化物及多晶硅沉积主要采用LPCVD设备,国产设备已较为成熟,捷佳伟创、北方华创、拉普拉斯等国内厂商均可提供,此外,PEALD设备无锡微导已实现量产。硼扩设备方面,北方华创、捷佳伟创等国内厂商可提供。目前TOPCon产线单GW投资约为3-3.5亿元。预计随着设备效率提升和价格下降,单GW投资金额降至3亿元以下可期。

TOPCon大规模推广仍存难点

整体来看,TOPCon大规模推广成本和工艺仍存在难点。主流电池量产转换效率绝对值较PERC高出1%,但成本较高,性价比优势尚不明显;技术路线多样,电池厂商对技术路线的选择尚处于观望状态。TOPCon电池由于需要在两面使用银浆,双面银浆耗量约为130-150mg/片,相比于PERC银浆耗量85mg/片,成本劣势比较明显。当前TOPCon的良品率在88%,成本高出常规产品0.2元,目标良率要到95%,预期成本差价达到0.07元才有竞争力。

TOPCon与现有PERC产线兼容性高,若未来技术性价比提升超越PERC,则有望激发现有产线改造需求,延长现有产线生命周期。

HJT进展:2020年GW级布局涌现

企业布局:目前市场以REC(梅耶博格)、通威、钧石为代表的技术路线最受关注,三家分别采用了不同整线商方案,光伏设备以及配套的靶材、浆料都有所差异。随着各类技术配置陆续给出量产结果,届时将会分晓哪种技术路线更加稳定,适合大范围推广,到2021年中有望开启第一轮HJT产线热,从而推动GW级项目落地有望开启产业化进程。

生产设备:HJT产线全部采用进口设备,单GW投资约8~10 亿元,若全部采用国产设备可降至5~6亿元左右,目前已有国产设备在电池厂商中试线上试用,若未来 HJT 量产工艺和国产设备逐步成熟,可带动HJT产线投资成本进一步下降,提升电池产线IRR,进而提高下游投资积极性。

国产配套设备降本为重

在 HJT 四道工序中,国产设备均已取得突破性进展。制绒清洗环节,捷佳伟创已开发出用于 HJT 的制绒清洗设备;非晶硅沉积环节设备国产化程度相对较低,但理想能源、苏州迈为、讯立光电、精曜科技、钧石等国产厂商通过自主研发已实现这一环节设备的成功开发,正稳步推进薄膜沉积设备的国产化。

TCO 制备环节,钧石、捷佳伟创已有相应产品开发;金属化环节,异质结丝网印刷设备相比于PERC的差别在于由于异质结采用低温工艺,需在低温下进行烘干和固化,印刷速度相对较低,降低了设备性能,且烘干时间延长,需采用与传统电池设计不同的烘箱,异质结丝网印刷设备国外厂商以Baccini、Micro-tec为主,国内迈为、捷佳伟创、科隆威等均有布局。

HJT纯国产化线蓄势待发

2019年底以来,国内HJT产线招标的HJT项目已出现GW产线扩产规模、产线纯国产化等趋势,对国内HJT大规模量产意义重大。

从异质结电池生产商来看,HJT技术路线获得越来越多企业认可,目前市场上出现传统电池片企业、组件企业、新进HJT企业等多方入主HJT电池生产的局面。现阶段山煤、爱康、东方日升、钧石均已宣布GW级别的扩产计划,2021年有望正式落地。

从设备供应商来看,早期HJT产线多采用海外设备,随着国产设备的不断成熟,国产设备份额显著提升。2020年10月通威规划1GW的4条招标线中,已经出现纯国产化的产线,预计2021年将出现越来越多的纯国产化的HJT产线。

2021年为HJT发展重要窗口期

整体而言,N 型电池具有更高的转换效率极限,相比 PERC 具有更大提升空间,有望成为下一代主流电池技术。而成本因素使得目前N型技术性价比仍然偏低,目前N 型电池组件主要应用于国内大型地面电站、海外户用、工商业屋顶分布式等高端小众市场,未来向大众市场进一步渗透则需依赖于 N 型技术降本继续突破。

TOPCon、HJT技术降本路径已逐步明晰,未来需求大规模释放时点仍有待进一步观察,产业化进度受效率提升、成本下降进度、产线初始投资等诸多因素影响,跟踪主要环节降本进度是关键。就产业链进度而言,2021Q2-Q3是HJT行业重要窗口期,届时若良品率、转换效率等各项参数在GW级规模上得到验证,HIT电池技术有望迎来大规模投产。

本文由集邦新能源网EnergyTrend原创,转载或引用数据请标明出处。

免责声明:以上内容转载自集邦新能源网,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:[email protected],地址:北京市朝阳区金台西路2号人民日报社