2019年全球Flash支出达260亿美元连续3年高于DRAM与晶圆代工支出

作者:DIGITIMES茅堍

尽管随着主要存储器业者已完成或即将完成Flash存储器产量扩增计划,2019年全球半导体业者在Flash业务上的资本支出将会大幅下滑,但该支出金额仍然会继续高于各业者在DRAM与晶圆代工业务上的支出。

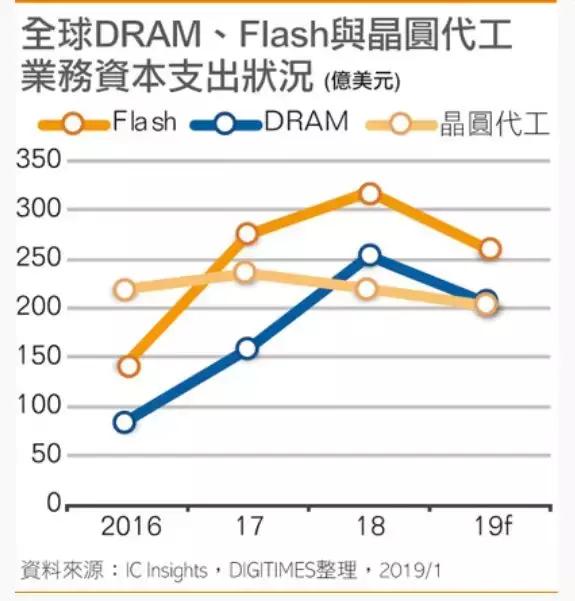

IC Insights最新资料显示,2016年全球半导体业者在Flash业务上的资本支出金额为144亿美元,低于同年晶圆代工业务资本支出金额的219亿美元。

随着Flash市场需求增加,各存储器业者为扩大或升级3D NAND生产线,纷纷增加Flash资本支出,使得2017与2018年全球该项支出分别年增92%与16%,达276亿与319亿美元,均高于各当年半导体业者在DRAM与晶圆代工上的资本支出。

而随着主要存储器业者已完成或即将完成Flash产量扩张计划,预估2019年全球Flash资本支出,将较2018年下滑18%,达260亿美元。不过该支出金额仍高于同年DRAM与晶圆代工业务资本支出金额的205亿与202亿美元。

虽然2019年全球Flash资本支出将会下滑18%,但就目前市场状况而言,260亿美元支出仍然是非常健康的支出水平。

再就全球主要NAND业者在扩建或新建生产线上的发展情形而言,2018年10月SK海力士(SK Hynix)在韩国清州的M15晶圆厂已正式开始启用。该厂初期会以生产72层3D NAND产品为主,其后将会加入96层3D NAND的生产。

而已脱离东芝(Toshiba)的东芝存储器公司(TMC),也于2018年上半完成了位于日本四日市的12吋新晶圆厂(Fab 6)兴建作业。预期该厂会于2019年初展开第一阶段营运。此外,位于日本岩手县北上市的另一新晶圆厂,也已于2018年7月开始动工。

美光(Micron)除了对位于新加坡的2座Flash存储器晶圆厂,进行大规模升级投资外,也开始在当地兴建第3座NAND Flash晶圆厂。

国内紫光集团旗下武汉新芯/长江存储的Flash存储器新晶圆厂,也已完成设备安装,并开始小量生产32层NAND Flash。

至于三星电子(Samsung Electronics)在面对其他业者竞争,尤其是国内新兴业者来势汹汹的情况下,投资金额远高于其他业者,希望能够借此维持自家产品在市场上的竞争优势。

资料显示,2017与2018年三星在Flash上的资本支出金额分别为130亿与90亿美元,占各当年所有业者合计支出的47%与28%。预估2019年三星Flash支出虽然会下滑至70亿美元,但仍占当年所有业者合计支出的27%。

评论