新加坡养老金制度全球第七,问鼎亚洲第一!

新加坡的养老制度在亚洲、在全球都是很值得一提的制度...

不过新加坡“逼”的年过百半的老人家还得去刷盘子...

初来新加坡的人在商场购物、用餐甚至在机场排队等待出租车,都会发现一个特殊的现象——很多为他们服务的都是年过花甲、满头银丝甚至步履蹒跚的老人...

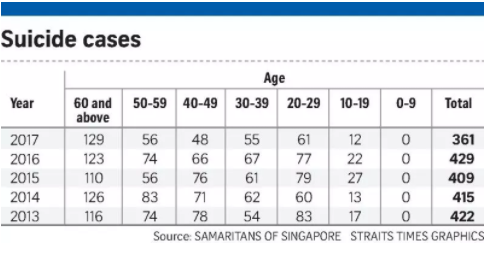

还有就是日益攀高的老人自杀率...

2017年,新加坡有129名60岁以上的年长者自杀,比2016年多了六人,创下1991年有记录以来的新高。

就这样!新加坡的养老金制度依旧是亚洲第一...全球也在前十位,列第七。这样想想其他国家的养老金制度能差成什么样?

近日,健康、财富和职业咨询机构美世(Mercer)公布全球养老金指数。今年的指数涵盖34个国家和地区,主要根据各地养老金制度的妥善性、可持续性和公正性,来评估哪些地区做了最妥善的准备,应付人口老龄化的挑战。

新加坡的养老金制度是亚洲第一的,在全球排名第七!

排在第一位的是荷兰,第二和第三的分别是丹麦和芬兰。

中国排在亚洲第7,世界第31位。

那么再外界严重被评为养老恶梦的新加坡,怎么就亚洲第一了?

一般,小伙伴经常看到、听到、知道的就是所谓的新加坡养老金系统,即中央公积金——CPF。

CPF在新加坡属于——强制性的储蓄计划,成员为新加坡公民和永久性居民的劳动人口。

福利——可以随时提取,比如买房子,看病。其他的福利,用来保留给退休安排。

CPF制定一个养老最低数额标准,退休年龄时,只有满足养老最低数额标准,余钱才可以提取。新加坡政府2016年对CPF做了一些改进,如帮助穷人填补公积金户口,对公积金的提取提供更多灵活性,提升雇主贡献率,以及提升保证的公积金回报率。

CPF分了4个户头:

普通户头(OA):用作购房,投资和教育等日常需要 (每年利息up to 3.5%);

特别户头(SA):主要用于养老 (每年利息up to 5%);

医疗户头(MA):主要用于医疗,如支付病床费和医疗保险(每年利息up to 5%);

退休户头(RA):满55岁后,OA户头和SA户头的存款将转移到RA户头。

另外,随着年龄增长CPF贡献占月薪比率会逐渐下降。不同的收入者所需缴纳的CPF也略有不同。

需要强调——CPF规定所有公民以及永久居民于55周岁时需要保留148000新币的最低余额(minimum sum),该最低余额将来自特别户头以及普通户头,统一存入退休户头(Retirement Account)。如果此两项账户不能满足最低余额,个人使用CPF所购买的房产将自动抵押折现以填补最低余额的空白。

抵押的金额不可超过现有使用CPF购买房产的金额以及和最低余额差额的最低者。如果满足了最低余额后普通户头或特别户头仍有盈余,该盈余可由个人自由取出。如果选择不取出则可继续享受CPF的利息(高于银行存款利息)。

在满足最低余额的条件下,1954年以及以后出生的公民可于65周岁开始每月得到来自最低退休账户的付款。按照退休户头4%的年率计算,如果个人退休户头有39500新币,那么将获得20年来自退休户头的每月351新币的付款。

不过这个系统最大的漏洞就是——很多老人家因为理财不善人还没走,CPF的钱花光了!还有一些老人家因为CPF储蓄不多寿命又很长,导致晚年明显资金短缺!

如此这般该肿么办呢?

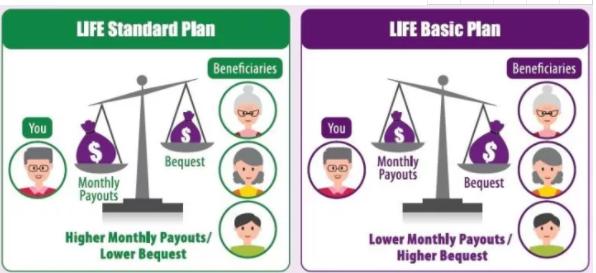

CPF LIFE就此诞生!CPF LIFE即公积金终生年金计划,也是提供给新加坡人和永久居民终生每月收入。是在55岁的时候加入的年金计划,把CPF里面积累的钱投进去。然后,等65岁退休以后,按照条件每个月领取一部分生活费用。推出这样的计划,不仅是出于理财的考虑。

有数据显示:现今65岁的新加坡人约一半预计会活到 85 岁以上,三分之一会活到 90 岁以上。因此, 在晚年时期拥有一笔持续性的收入就显得尤为重要CPF LIFE的出现,避免原来CPF对于养老制度的种种弊端,可以安心养老,减轻养老负担。

对1958年后出生的新加坡人和永久居民来说,CPF LIFE是强制的:

这个计划也是有条件滴。就是退休户头必须存有公积金局设定的存款额,额度越高,每月入息就越高。目前的三种存款组别为:

基本存款(Basic Retirement Sum)——8万零500元,每月固定入息估计介于660至720元

全额存款(Full Retirement Sum)——16万1,000元,每月固定入息估计介于1,220至1,320元

超额存款(Enhanced Retirement Sum)——24万1,500元,每月固定入息估计介于1,770至1,920元

除此之外!

新加坡的退休金计划,除了CPF LIFE,全都是保险公司出的。没有任何一个退休金计划的回报,可以和CPF LIFE媲美。保险公司的退休金计划,只能是补充CPF LIFE,不是代替CPF LIFE。补充的情况有几种:

1)如果你属于有钱人士,CPF LIFE最高的24万9000顶限已经放满,那你可以考虑商业退休金计划

2)如果你想提前退休,在65岁前有退休金收入,那可以买商业退休金计划。市场上很流行的有50岁,55岁开始拿退休金,或5年之后就开始拿,都有的。

所以,一定要擦亮双眼哦!

评论