东方铁塔:募资10亿加码钾肥业务,解决农业“卡脖子”问题

摘要:投资要点

1.铁塔业务未来借助太阳能、风能等新能源带动特高压输电线的建设,以及5G等信号基础设施建设,公司业绩有望稳步提升。

2.钾肥业务,解决农业“卡脖子”问题。钾肥是重要农业生产物资,国内又缺少优质钾肥资源,进口占比50%。而东方铁塔拥有国外优质钾矿资源,2020年12月非公开发行募集资金,扩大钾肥业务。

3.钾肥价格熊市已经持续超过10年。年初以来全球农产品、原油等工业品均出现大幅上涨。钾肥价格近期有底部反弹迹象,未来一旦开始上涨,上方空间将非常巨大。

4. 东方铁塔技术形态上已完成底部整理,当前动态市盈率30左右,钾肥业务参照亚钾国际市盈率256倍,铁塔业务参照风范股份的37倍,东方铁塔具有一定优势。

一、主营业务分析

1. 铁塔及钢结构业务

东方铁塔产品主要涉及电厂钢结构、石化钢结构、民用建筑钢结构和铁塔类产品(输电线路铁塔、广播电视塔、通信塔等),拥有特种设备制造许可证以及广播电视全系列生产许可证和输电线路750kv生产许可证,是国内能够生产最高电压等级1000kv输电线路铁塔的企业之一。

由于钢结构及铁塔业务市场较为分散,东方铁塔没有规模上的竞争优势,同时该项业务毛利率偏低。

国家电网2020年公布的输变电项目第四次线路装置性材料招标推荐的中标候选人中,铁塔及构支架招标共有46个包,但中标的企业也超过40家,中标企业众多,金额非常分散。而东方铁塔仅中标其中一个项目,中标金额1630万元,占比不到1%。从中标情况来看,东方铁塔没有明显市场竞争优势。

根据东方铁塔2020年中报,钢结构、角钢塔、钢管塔的毛利率分别仅为16.77%、24.69%及22.92%,该类业务盈利能力偏低。

东方铁塔2020中报

2.钾肥业务

东方铁塔于2016年10月底实施重大资产重组收购了四川省汇元达钾肥有限责任公司,新增氯化钾的开采、生产和销售业务。

汇元达钾肥通过全资子公司老挝开元矿业有限公司在老挝境内拥有141平方公里的钾盐矿开采权,其中已经开采中的老挝甘蒙省龙湖矿区西段41.69平方公里矿区保有资源储量矿石量12亿吨,氯化钾资源储量2.18亿吨,矿藏储量十分丰富。

钾肥产能方面,老挝开元矿业目前的产能为年产50万吨氯化钾,为老挝境内现存产能最大的氯化钾生产企业,产品主要销往中国、印度和越南、泰国、马来西亚、新加坡等东南亚国家。

老挝处于国家“一带一路”沿线,钾肥资源储量丰富,且埋藏较浅,具备非常强的成本竞争力,交通运输方便,同时靠近中国、越南、印尼、马来西亚等钾肥需求市场。因此老挝钾矿竞争优势非常突出。

3. 通过非公开发行股票议案,加大钾肥业务投资

2020年12月东方铁塔董事会已通过非公开发行股票的议案,拟募集资金总额9.5亿元,用于老挝甘蒙省钾镁盐矿150万吨氯化钾项目一期工程的建设,申请文件已上报证监会。

如果顺利发行,项目建设完成后,东方铁塔钾肥产能将大幅扩张。

二、钾肥市场供需分析

钾是植物生长发育所必须的的三大营养元素之一,是作物生长过程中的必须元素,能够促进作物光合作用、糖类代谢、氮素吸收和蛋白质合成,施用适量钾肥能够增强作物抗盐、抗旱、抗寒、抗病虫害能力。当作物钾量充足时,不但能使作物产量增加,还可以改善作物的品质和风味。钾在植物体内一般占干物质重的 0.2%~4.1%,仅次于氮元素。全球钾盐95%作为肥料应用在农业上。

1.全球农作物产量持续增长,钾肥需求稳步提升

钾肥需求具有一定刚性,在全球农作物产量持续稳步增长的情况下,钾肥需求每年新增需求保持稳定。根据美盛的预测,全球钾肥的需求从 2020 至 2024 年保持年均 3.1%的速度增长。

全球主要农作物产量

2.钾矿资源分布不均,我国资源储量严重不足

世界钾盐资源分布极度不平衡,加拿大、俄罗斯、白俄罗斯合计储量占据全球钾盐资源总储量的85%以上。其中加拿大储备量最大,占比达到46.32%,俄罗斯、白俄罗斯储备量占比分别为34.74%和7.89%。

我国钾盐资源非常匮乏,探明的钾矿资源可供开采的钾盐资源为10亿吨左右,占世界资源总量的2.21%,主要集中在青海柴达木盆地、新疆罗布泊盐湖地区,钾肥生产则主要集中于青海。

3.全球钾肥生产高度垄断,三大生产联盟产能占据全球产能近三分之二

钾肥行业属于典型的资源垄断型行业。加拿大是世界最大钾盐生产国,2017年其产能占全球产能36.5%,其次前苏联地区占全球产能的30.3%,中国占全球产能的11.7%,是世界第四大钾盐生产国。

国际钾肥生产已形成垄断。2013年BPC破裂之前,国际钾肥行业分为三大联盟:加钾、美盛和加阳组成的Canpotex;白俄罗斯钾肥和乌拉尔钾肥组成的BPC;以色列ICL与约旦APC的合作组织。其中Canpotex和BPC掌握全球定价话语权,形成寡头垄断格局。截止 2018 年底,三大联盟产能合计达到 7140 万吨,占全球钾肥产能的74%。

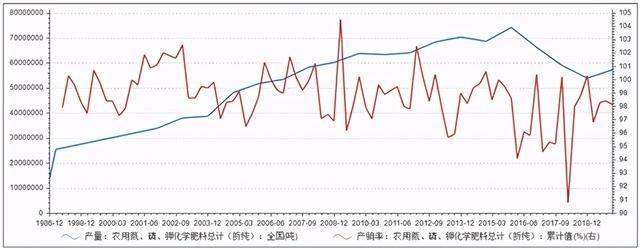

4.我国钾肥产量近年总体处于下滑趋势,而进口量则持续攀升,对外依存度达到50%

我国化肥产量在2015年开始出现下滑,产销率维持在相对较低水平。

国内化肥生产情况

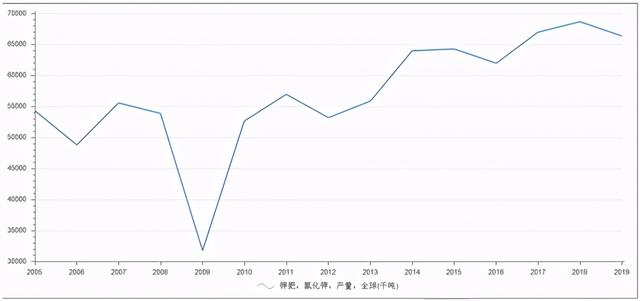

而同期全球钾肥产量总体持续增长,2019年出现小幅下滑。

全球钾肥生产情况

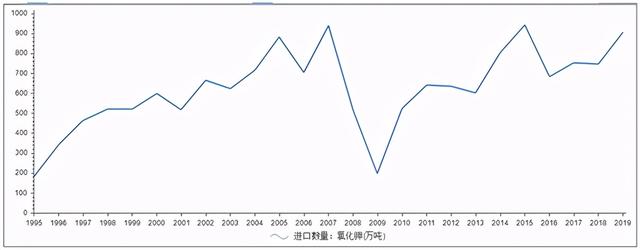

随着国内钾肥产量下滑,为满足农业用钾肥需求,我国钾肥进口数量近年呈增长趋势,2019年进口量超900万吨,已开始接近历史高点,对外依存度升高至50%左右。

我国钾肥进口情况

5.钾肥价格处于历史低位,上市公司业绩表现不佳

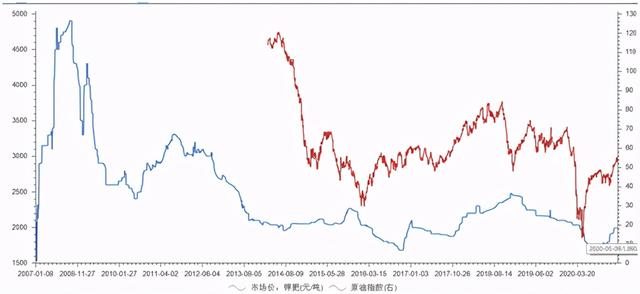

2008年金融危机爆发时钾肥价格经历了一轮暴涨,在之后近10年内,钾肥价格基本处于下降趋势。随着原油价格反弹和库存的逐渐消耗,钾肥价格在2017年逐步企稳。2020年年初以来已有所反弹。

钾肥价格

由于钾肥价格大跌,国内上市公司业绩大幅下滑。国内原来钾肥生产企业,例如盐湖钾肥、藏格控股由于持续亏损已被ST。而东方铁塔、亚钾国际等,由于在国外拥有钾矿资源,生产成本相对较低,因此即使钾肥价格大幅下滑,仍然能维持一定利润。

从以上钾肥生产和进口数据看,由于钾肥价格大跌,国内高成本产能已经大幅减产,进口钾肥挤占了国内钾肥市场。因此,在国外拥有低成本钾矿资源的企业才能与国外钾肥企业竞争,未来依托国内市场,发展空间也更大。

三、未来钾肥涨价的推动因素

由于东方铁塔未来将重点依赖钾肥业务,因此钾肥价格的上涨将是推动未来业绩上升最关键的因素。

1.全球原材料价格大幅上涨

钾肥生产的各个环节均需要消耗大量能源等原材料。从下图可以看到,钾肥价格与原油价格波动具有很大的相关性。从近期价格走势看,原油价格反弹幅度已经远远大于钾肥。

另外其他能源价格例如天然气、煤炭价格年初以来均已大幅反弹。原材料成本的上涨将推动钾肥价格上涨。

钾肥价格与原油价格

2.农产品价格大幅度上涨,农产品种植面积扩大推动钾肥需求大幅增加

今年年初以来,全球农产品价格大幅反弹,现已接近10年来的高点。农产品价格上涨将推动明年农业种植面积增加,进而提升钾肥需求。

文华农产品价格指数:月线

四、解决农业“卡脖子”问题,保障钾肥供给安全

中央经济工作会议指出,要统筹推进补齐短板和锻造长板,尽快解决一批“卡脖子”问题,在产业优势领域精耕细作。现代农业发展需要确保产业安全,而保障钾肥供给对我国农业发展具有非常重要的意义。

由于我国钾肥资源储量贫乏,生产成本较高,一半以上的需求需要通过进口满足。而国外钾肥生产被几大巨头垄断,国外价格和产量的异常波动很容易影响我国正常的农业生产。因此,扩充海外资源储备,增加有效供给会是未来发展的重点。这对我国钾肥企业,特别是在国外拥有大量资源储备的企业来说,未来的发展潜力非常大。

五、风险因素

1.业绩未达预期的风险

东方铁塔在2016年收购四川汇元达钾肥业务时,四川汇元达承诺2016年度至2019年度扣除非经常性损益后归属于母公司所有者的净利润分别为2.8亿元、3亿元、4亿元、7亿元。未达到业绩要求时,特定股东将对上市公司进行补偿。

2018年、2019年,汇元达业绩未达到要求,特定股东对上市公司进行了补偿。未来如果汇元达业绩仍然未实现大幅增长,则东方铁塔业绩可能面临下滑的风险。

2.钾肥价格可能继续保持低位,拖累公司业绩。

从2008年以来,钾肥价格一直处于熊市。公司近期非公开发行募集资金进行老挝开元二期氯化钾扩产项目,未来将增加50万吨钾肥产能。项目建成投产后,如果钾肥价格下滑,将对东方铁塔业绩造成不利影响。

3.大股东持续减持

根据已公开信息,董监高在2020年持续减持,而公司第五大股东四川产业振兴发展基金有限公司在二季度减持525万股后,三季度拟继续减持2%的股份。大股东大额减持对股价形成压力。

风险提示:行业需求不及预期,业绩下滑,股价下跌。

免责声明:以上内容来自公开渠道,仅供参考,不作为投资依据,投资有风险,入市需谨慎。