美股新股解读 | 全球移动数据连接能否搭起优克联(UCL.US)通往美股市场的桥梁?

随着出国旅行的增加,出国相关配套设施和服务也纷纷迎合市场刚需,从签证办理,到酒店行程预定,到WiFi上网,相关行业服务也正进一步向多元化方向发展。

漫游上网服务作为其中重要的一环,也在境外旅游的价值链中占据的一席之地。如随身WIFI,其可在多国使用的特性另其成为了出行神器之一。近日,移动数据流量共享起家的Ucloudlink(UCL.US)(下称“优克联”)更新了其招股书,继续向登陆美股资本市场迈进。

产品销售增长迅速

目前,优克联在全球移动数据流量共享市场中处于领先地位。在公司云SIM架构中,优克联已从144个国家和地区的230家移动网络运营商获得移动数据流量许可。截至3月31日,公司所拥有云SIM技术相关专利达50项。

据优克联官网显示,“GlocalMe”和“漫游超人(Roamingman)”为公司旗下两大品牌,分别对应销售和租赁两种不同的模式,在招股书中主要被称为uCloudlink 1.0。

在该模式下,以Roamingman品牌经营的便携式Wi-Fi服务主要覆盖中国、马来西亚和新加坡市场,提供全球移动数据连接服务。GlocalMe便携式Wi-Fi终端则主要面向网络运营商及便携Wi-Fi终端租赁公司等B端客户,提供云SIM架构。

据智通财经APP了解,公司运营模式目前已发展至uCloudlink 2.0。其中,公司为智能手机和其他智能硬件终端开发了GlocalMe-Inside(GMI),使用户不仅可以使用其全球移动数据连接服务,还可以在没有便携wifi的情况下使用本地数据流量包。

公司还预计,将在未来2-3年内推出uCloudlink 3.0模式,用户可以通过其云SIM架构分享和交易未使用的数据包,创建一个数据流量共享市场。

随着公司运营模式发展至当前的uCloudlink 2.0,公司终端产品贡献收入占比不断增大。截至2020年一季度,公司服务收入与产品销售收入占比分别达52%、48%。

智通财经APP了解到,同期,uCloudlink 1.0模式平均日活终端达到99765个,较去年同期125263个有所减少20.4%,uCloudlink 2.0模式平均日活终端则达到175432个,较去年同期12836个大幅增长12.7倍。

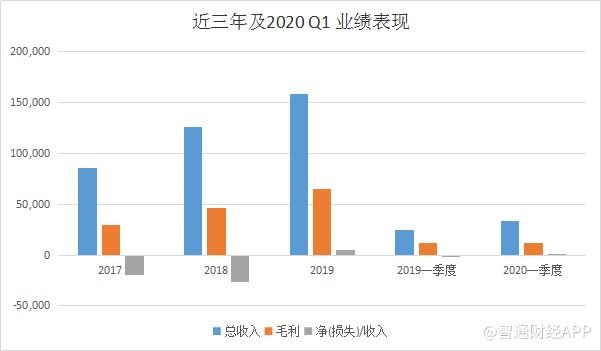

业绩稳步增长实现扭亏

受uCloudlink 2.0模式快速增长推动,公司收入于近三年及2020年一季度均维持稳定增长。净利润于2019年及2020年一季度也均实现了同比扭亏为盈。

费用控制方面,公司业务费用占收比也实现逐年下降,2020年一季度业务费用占收比达34%,主要与研发费用、销售费用占比下降较快有关。然而,收入成本则较2019年一季度有所增加,占收比由51.39%增加至64.67%,主要由产品销售成本增加所致。

目前,公司经营总体向好,业绩呈逐年提升趋势。然而稳中向好的同时,也存在一定隐忧。其中,2017-2019年间公司毛利率分别实现34.40%、36.52%、40.99%的逐步增长,而2020年一季度则较去年同期的48.61%下降至35.33%,主要与终端产品销售毛利率水平较低有关。随着公司产品销售业务的快速增长,公司毛利率可能继续受到拖累。

优克联自2014年起开始运作,经营历史相对有限,未来也有许多不明朗因素可能对公司经营产生影响。如规管环境的变化,据智通财经APP了解,公司曾于2019年收到广东通信管理局的调查,在未经批准的情况下从事移动通信转售业务。此外,公司过往也曾陷入专利技术纠纷,所面临法律风险也有所升高。

不过,优克联作为全球移动数据流量共享行业的领先者,具备一定先发优势。目前,公司也积极迎接5G时代,实现全球首例无SIM卡、无漫游5G跨网络平等接入。通过GlocalMe Inside解决方案,用户可脱离SIM卡限制,无需漫游协议,平等接入多个国家的各运营商5G网络。