淘研报 | 在行业的发展中,这家企业或有两倍的成长空间

在市场上,我们关注企业的基本面大多集中在企业的技术、市场地位、市占率等等。但是一个企业的商业模也是我们要进行研究的,之前看过的一部电视剧有这么一句台词:价格战不是我们的命,新材料不是我们的命,我们的命是什么?是商业模式输出。研究企业的商业模式可以帮助我们了解企业实际的获利能力,并且一个良好的商业模式也能带动企业的业绩快速实现增长。

众业达自成立以来,一直从事工业电气产品的分销业务和系统集成、成套制造业务。目前已经成长为国内最大的工业电气专业分销商。公司电气分销业务包括在输配电领域的低压和中压电气产品分销以及在工业自动化领域的工控产品分销,其中低压电器产品分销是公司最具优势的业务板块。公司在工业电气领域与国内外知名厂商均保持长期的战略合作关系,公司经销的品牌包括外资三大品牌施耐德、ABB和西门子,以及国产品牌常熟开关、德力西电气和上海人民电器等。

与工业电气分销领域的国内竞争对手海得电气、福大自动化以及进入中国市场多年的外资分销商蓝格赛、索能达相比,在国内市场,公司无论是在分销品牌数量、产品种类还是分销网络的覆盖密度,均处于遥遥领先状态。经过多年的发展,公司目前在国内主要城市以及新加坡设有55家子公司和120多个办事处,并且已经建成汕头、上海、北京、广州和成都等8个物流中心,形成了覆盖全国主要片区的销售、物流配送和售后服务网络。

公司分销的部分知名品牌

公司的分销网络

2019年我国低压电器行业规模接近900亿元,从2016年开始,低压电器行业在建筑市场复苏,在轨交、数据中心等关键基础设施投资建设增加的推动下,保持稳步增长。随着地产进入竣工周期和5G建设开启等下游需求快速增长的环境下,需求已经逐步从疫情带来的影响中恢复,今年国内低压电器行业仍将保持稳健增长,预计市场规模将达到950亿元左右。众业达分销的主要产品为低压电器和工控产品,在19年分别占公司营收比例为63.10%和24.54%,由于分销商是工业电气产业链的重要环节,随着今年低压电器行业下游需求的增长和工控行业的底部复苏,将推动工业电气分销市场景气度的提升。

近年国内低压电器市场规模

根据施耐德电气披露的数据,其低压电器产品有近一半通过各类分销渠道进行销售,到在国内低压电器行业中,分销商不仅需要独立开拓客户进行产品销售,在项目型市场还承担了整个销售环节中的商务支持和物流配送等工作。目前,在国内低压电器市场中,分销商的可达市场容量约为整体市场规模的80%,剩余20%为低压电器厂商面向部分KA客户直接销售。而在2019年低压电器分销商的可达市场空间约为718亿元,众业达作为分销市场龙头,市占率仅为8.7%,仍有巨大提升空间。

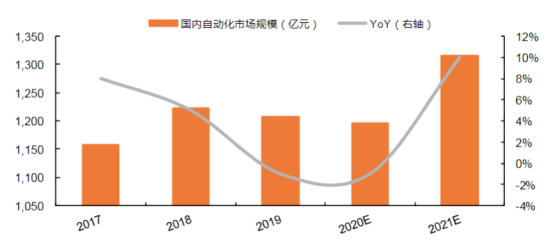

工控产品的分销是众业达的第二大业务,也是目前公司重点投入的领域。根据睿工业的数据,2019年国内自动化在不含服务市场的情况下,市场规模约为1207亿元,其中OEM市场占比约为一半。今年上半年受疫情影响,自动化整体市场规模同比小幅下滑2.8%;下半年在海外疫情和中美关系带来的不确定性影响下,市场需求或将呈同比持平至小幅正增长状态,市场空间约为1195亿元。

近年国内自动化市场规模

在工控市场,小功率低压变频器、PLC、伺服、HMI和传感器等标准产品主要通过分销商进行销售,而中压变频器、高压电机以及部分定制化产品以制造商直销为主,因此,我们按照各类产品的市场容量占比估算,分销商在工控市场的可达市场空间约为整体市场容量的70%;2019年国内工控行业的分销市场规模约为837亿元,众业达市占率约为3%,市占率仍有大幅提升空间。

从中长期看,公司作为国内工业电气分销龙头,将显著受益于低压电器和工业自动化市场规模的扩大。此外,目前国内整个工业电气分销市场,竞争格局非常分散,处于行业集中度提升的初期,预计在行业规模增长和公司市占率提升的双重因素推动下,公司业绩增速有望逐步加快。

与零售、家电等产品相比,工业电气分销具备较高的行业壁垒,并且在规模效应的推动下,市场集中度有望不断提升。目前国内工业电气分销市场集中度较低,除了公司以外,具有全国性分销网络的公司仅有外资分销龙头索能达、蓝格赛以及本土企业海得电气和福大自动化。19年公司分销业务收入为96.55亿元,营收体量远超竞争对手;外资分销商索能达和蓝格赛进入中国市场多年,19年来自中国区的收入分别约为50亿元和38亿元。

除了上述呈规模的竞争对手外,国内工业电气分销市场仍然以单一品牌、单一覆盖区域的中小分销商为主,参考欧美成熟市场的发展历程,在规模效应愈发明显、用户对供应商服务要求提高和中小分销商在前两年资金链紧张环境下逐步出局等因素的作用下,市场竞争格局将与欧美成熟市场类似,众业达的市占率有望持续提升。

众业达从施耐德、ABB和西门子等外资品牌进入中国之初,便率先与之建立合作关系。自06年起,公司已经成为三大外资品牌在国内最大的分销商之一,由于三大外资品牌在国内业务稳定,多年来呈现营收稳健增长的态势,众业达作为施耐德等品牌在国内最核心的分销合作伙伴,公司与其合作多年形成的利益绑定关系,既帮助了公司这些年来逐渐成长为国内分销市场龙头,也进一步提升了公司的行业地位。近年来随着国产品牌技术实力的提升,公司也在分销渠道中不断引入更多的国产品牌。除了有多年合作关系的常熟开关和上海人民电器之外,公司近两年新增了低压电器领域中的德力西电气、天正电气和工控领域的研华科技等国产品牌。

凭借在全国120多个分支机构的分销网络,公司在产业链中地位较为强势,在选择新增代理品牌时,往往是公司选择上游供应商,而不是上游供应商选择公司。与众多中小分销商受制于供应商的限制,无法同时代理多个同档次的品牌不同,公司强势的产业链地位使得公司可以在同档次产品中均有多个品牌进行分销,极大的拓展了公司的选择空间。

我们认为众业达作为国内工业电气分销市场龙头,有望显著受益于低压电器和工控行业景气度的提升;此外,近几年随着公司线上商城的快速发展,公司在工业电气分销领域的客户群体覆盖范围明显扩大,凭借在工业电气分销领域积累的多年专业经验,能够通过立足与工业电气应用场景关联度较高的MRO品类,形成在细分领域的差异化竞争优势,未来有望成为MRO细分市场龙头。同时,有望在国内工业电气分销市场实现市占率由6%至20%的提升,对应公司目前营收有2倍以上成长空间。

我们预计众业达2020---2022年归母净利润分别为2.82亿元、3.54亿元、4.68亿元;对应的每股收益分别为0.52元、0.65元、0.86元;对应的市盈率分别为16.3倍、13.0倍、9.8倍。未来其对应合理估值的股价应为10---11元附近。

未来影响公司业绩的主要因素在于若宏观经济大幅下行,将对低压电器和工控产品需求产品不利影响,进而影响公司业绩增速;公司对前五大供应商采购额占比较高,若与供应商的合作关系发生变化,可能短期内影响公司业绩表现;MRO电商市场正处于快速发展期,若竞争对手采取价格战抢占市场份额,将对公司MRO业务产生不利影响。

免责声明

本报告的信息均来源于公开资料,本公司及研究人员对这些信息的准确性和完整性不作任何保证。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,如有操作、风险自担!

评论