医药外包行业深度研究:临床CRO市场分析及龙头企业研究

(温馨提示:文末有下载方式)

1、全球临床CRO市场发展趋势

我们在2018年1月发布了对中国医药外包行业的深度报告《医药外包行业景气度前瞻之二:春江水暖鸭先知》,全市场最先对医药外包行业(CRO&CMO)进行全面推荐,对整个行业进行了深入和系统的分析。本报告是我们对全球医药研发外包行业的跟踪和对主要龙头公司的研究分析,国内医药外包行业正处于黄金发展阶段,并逐步展开了全球性的布局,我们认为对全球业内龙头公司的深入研究可以对理解国内CRO公司的发展路径有更深刻的认识。

本篇报告主要聚焦在临床CRO领域,分析了全球临床CRO市场的主要发展情况,并对主要的龙头临床CRO公司的发展路径、业务特色等做了详细的分析和对比。临床CRO领域在整个CRO市场中占比较大,且保持了相对较快的行业增速。当前中国临床CRO市场已经进入快速发展阶段,规模扩大和国际化发展是大概率事件,跨国CRO的发展模式对于中国企业来说具有较高的参考意义。

1.1、新需求涌现,全球临床CRO市场进一步扩容

整体CRO行业空间不断增大,药物研发需求提升,药企和CRO合作加深

全球医药CRO行业整体的发展主要受到以下几个驱动因素的推动:

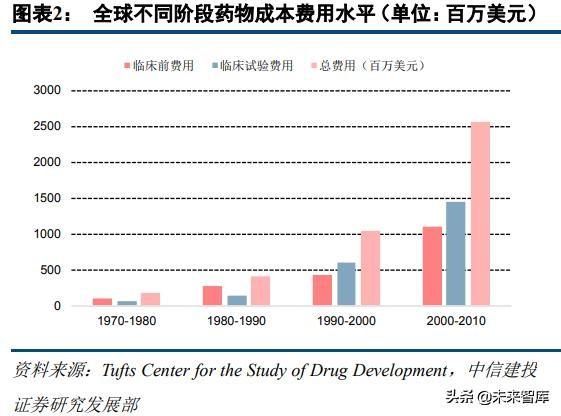

①新药上市速度增加,药物研发成本不断提升,企业对于研发成本的控制和研发效率的提升需求强烈。从上世纪70年代至今,药物研发的成本不断提升。根据CreditSuisse的相关研究统计,70年代时单个药物的平均研发成本大约为1.79亿美元,而21世纪初单个药物的平均研发成本已经达到25.58亿美元,40年间大约增加了14倍。同时在研药物不断增加,包括FDA在内的全球新药上市速度加快,使得药物竞争更加激烈,企业对于药物的研发成本控制和研发效率的提升需求也在不断上升,寻求研发外包服务对于企业来说成为提升效率和保证研发成本的有效手段。

②生物药、细胞及基因疗法快速崛起,新兴技术的涌现对药物研发和临床试验的要求不断提升。20世纪后单抗类大分子药物涌现,并诞生了众多重磅炸弹级的药物。加上当前CAR-T、基因编辑等新的治疗方式的快速推进,新兴的医药治疗领域后续研发需求强烈。生物药、细胞及基因疗法等对于药物研发和临床试验有着更高的要求,对合作外包的倾向程度往往更高。

③全球创新的大背景下中小型创新医药公司快速兴起,对研发外包的需求更加强烈。当前年收益小于100万美元的小型制药公司、生物技术初创公司及虚拟制药公司在数量上比大型制药公司增速更快,且根据Fronst&Sullivan的预测,至少未来5年将继续保持该发展趋势。小型制药公司在药物获批数量占比上也不断提升,逐渐成为创新药物研发的中坚力量之一。由于体量较小,这些小型Biotech公司对于研发外包的需求往往更加强烈,将推动CRO行业同时获得发展。

监管层和消费者对于药物研发和使用要求提升,新兴技术催生临床CRO行业变革

①大量临床前药物进入早期临床,CRO使用率大幅提升。上一轮创新药投资热潮之后,目前全球大量临床前候选药物正在进入临床试验阶段,早期需求大幅增高。这些候选药物中Biotech公司的占比加大,从而对早期临床的外包需求有大幅增长。

②监管层对药物研发的要求越来越高,大型复合临床试验数量增多。上市的新药品种累计增多,监管层对新申请的品种疗效和临床价值的考量会更加严格。同时一些新兴疗法,如RNA疗法、基因编辑、干细胞疗法的兴起对于临床试验的方案设计和实施要求不断提升,对于临床研究数据质量等文件要求也在增加,大型复杂的临床试验占比提升,药企对于寻求专业CRO的需求会不断提升。

③新药研发进度激烈竞争催生药企对临床试验的灵活度要求提高,临床试验方案设计重要性提升。为了提高临床研发效率,提升药品上市可能性,灵活的临床试验方案设计数量增加。将预先设定的修改纳入临床试验方案设计中,并允许在试验进行时基于临时数据分析进行更改,以细化药品治疗定位和提升临床试验成功率。项目的设计和实施复杂度也会相应提升,促进制药企业对临床CRO的需求加大。

④移动信息化技术、人工智能促进患者招募加快,临床试验和数据规模扩大。移动化医疗和监测设备临床使用率提升,使临床试验可以逐渐脱离传统的医疗机构为中心的模式,扩大的患者招募范围和效率。一方面使药企可以更有效率的推动临床研发进度,另一方面临床试验的规模可以进一步得到扩大。

⑤真实世界研究、精准医疗、以患者为中心的试验等需求促进药企和CRO公司进一步展开合作。创新的临床试验模式市场关注度正大幅提升。消费者和政府机构对于药品真实疗效、定价方案的需求催生了真实世界临床研究的需要。精准医学试验、以患者为中心的实验或是灵活的适应性临床试验方案可以明确靶向药的患者定位,提高上市的可能性,药企的需求也在提升,整体推动了临床试验市场的扩大。

⑥新兴地区药物临床研发需求增大。除了上述因素之外,欧美市场之外的亚太地区和拉丁美洲的临床试验需求逐渐提升,也为CRO市场提供了向上的动力。

1.2、临床CRO市场测算,中小公司投入及行业渗透率提升是增长关键

我们对全球临床CRO市场的增速进行了测算。首先从CRO订单来源的角度,将客户分为大型制药企业和中小型制药企业,当前临床CRO市场大部分的订单资金来源于全球前20名的大型制药企业,但是中小型制药公司的订单是增长的主要动力。

根据EvaluatePharma统计的全球生物医药领域的风险投资和IPO情况,可以看出2017年以来全球生物医药领域的融资情况相较以外有所提升。根据目前的融资情况,我们预计至少在未来2-3年的时间中小Biotech公司将有充足的资金来支持对研发的投入。

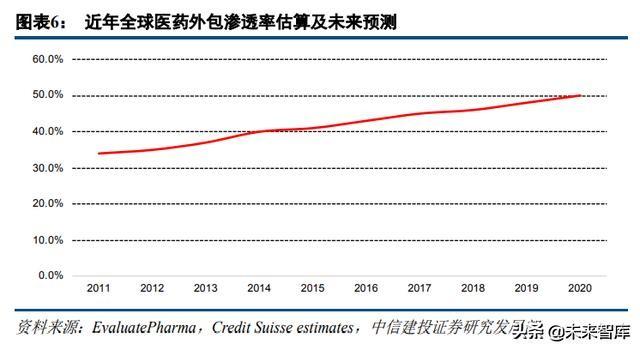

从前20大制药公司的研发费用上来看,目前总数基本维持每年不到5%的平稳增速。而依托于公司数量的增长和在研药物的增加,中小公司的研发费用将呈现更快的增速,从而在整体研发费用比例中占比会有提高,对CRO市场增速有推动作用。另外,我们预计外包比例的提升将对市场增速有加成。因为大型制药公司的研发部门相对更加完善,当前来看中小公司的外包比例会更高。推测到2024年,整体CRO的外包渗透率将提升10%左右。由于临床CRO增长相对临床前市场稍快,我们预计其在整体CRO市场中的占比将会有所提升。

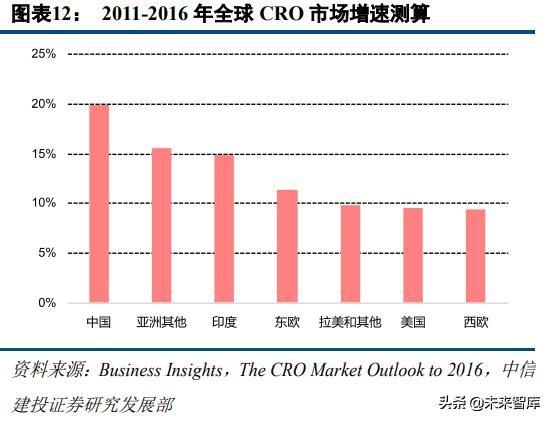

根据我们测算的结果,预计全球临床CRO市场的行业增速在未来几年将会维持在10%左右的一个较为稳定的增速。考虑到目前几大龙头性CRO公司的均已经比较成熟,我们认为这是一个较为合理的增长水平。

1.3、全球临床CRO地域格局:欧美占据主要市场,亚太地区迅速发展

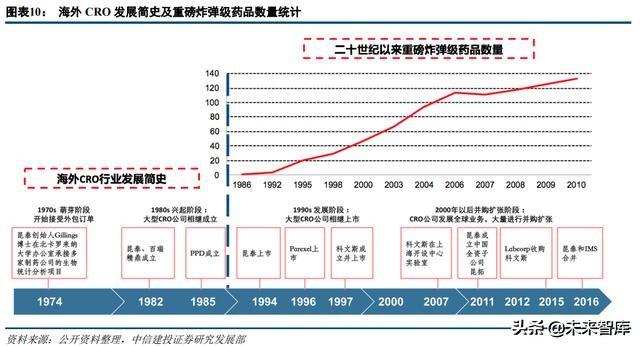

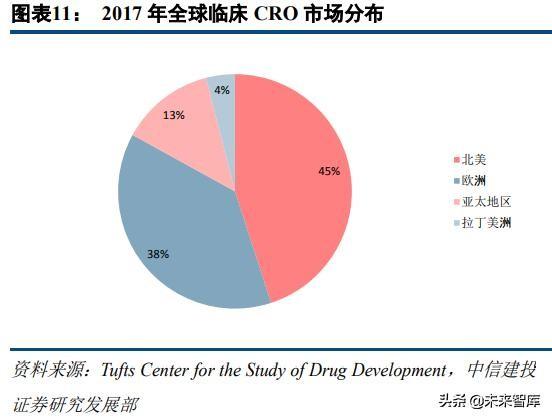

美国是医药CRO的起源地,也是目前全球临床CRO领域最大的市场。医药CRO于20世纪70年代起源于美国,当时美国制药业的激烈竞争促进了临床CRO行业的诞生。早期的临床CRO企业规模较小,仅限于为制药企业提供有限的药物分析和数据处理业务。20世纪80年代,随着创新药市场进入发展的黄金时期,新药研发趋向复杂化,FDA新药审批制度也日趋沿革,制药企业开始将更多的研发工作外包给临床CRO公司。80年代,CRO开始在美国快速发展,到90年代已经成为制药研发产业链中关键的一环。由于发展成熟、药物研发数量众多加上研发成本相对高,2017年北美占据了全球临床CRO大约45%的市场。当前全球前10大CRO公司中,有8家以临床CRO为主营业务,其中7家为美国的公司。

欧洲是全球第二大市场,跨国临床CRO公司快速覆盖,新兴公司逐渐发展。上世纪CRO企业在美国快速兴起后,昆泰、Covance、PPD、Parexel等领先的临床CRO企业迅速上市并开展了全球布局。由于临床试验规范更加相似,欧洲成为CRO企业跨国布局首选市场。作为当时全球第二大药物研发市场,欧洲对于药物研发外包的需求也催生了像ICON这样的大型公司。目前Covance、IQVIA(原昆泰)等龙头公司占据了欧洲临床CRO的主要市场。当前,由于部分大型制药公司对旗下一些研发部门的剥离,欧洲诞生了一些由之前研发人员组成的新兴CRO公司,如Catsci、EuropeanLeadFactory等,并获得了快速发展。

亚太地区临床CRO市场快速发展,本土公司逐渐向欧美进行全球化扩张。亚太地区的临床CRO目前正处于快速发展阶段,日本是亚太地区CRO发展最早的地区之一,兴起了如EPS株式会社、CMIC株式会社等领先的CRO企业。中国、韩国、印度等地的CRO行业目前也正快速发展。国内以泰格医药为代表的临床CRO公司已经具备相当大的规模,并正在逐步向亚太其他地区、欧美进行并购和布局,实现全球化的布局。

1.4、全球临床CRO企业历史行情追踪,跑赢指数与大型药企

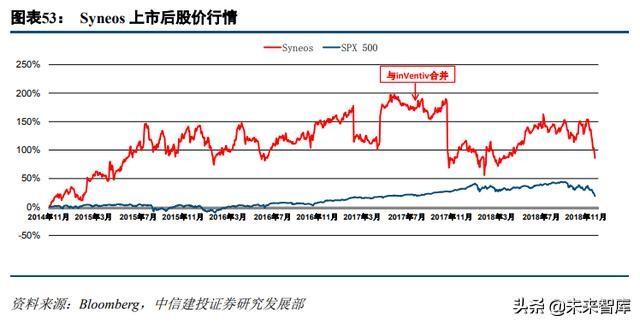

全球龙头CRO公司基本上在1994-1998年前后IPO上市,且与全球创新药市场爆发的时间点基本同步。我们回顾了1998年以来,龙头CRO公司和大型龙头药企股价的涨跌情况。从全球范围来看,ICON、PPD、Covance、Parexel股价均实现大幅上涨,而类似阿斯利康、Merck、诺华、罗氏等大型药企相对CRO而言股价涨幅较缓(部分原因是一些大型药企的上涨行情更靠前一些)。20世纪后新药研发难度不断增大,CRO相对药企而言,优势主要在于业绩的确定性更高,收益先于创新药,且能够分享创新药行业的红利。

从亚洲的情况来看,对比日本最大的CRO公司EPS株式会社和武田制药在2000以来的涨幅,可以看出EPS株式会社在股价上相对武田有较大的优势。同样,印度的CRO上市龙头企业Syngene在2015年上市后也实现了股价的快速提升,跑赢SENSEX指数。

2、海外主要临床CRO公司业务对比

2.1、业务规模:强者恒强,龙头公司优势明显

我们对比了全球前10大CRO公司中8家主营临床CRO业务的海外龙头公司,8家公司中除了ICON之外其余7家均是美国的公司,且大部分公司均在20世纪80年代正式成立,在90年代上市,是美国CRO公司发展黄金时期的受益者。

从整体规模上来看,IQVIA和Covance是目前全球最大的两家CRO公司,之后SyneosHealth、Parexel、PRA、PPD、ICON的整体规模相近,Medpace是近年增长迅速的中型CRO公司。收入上来看,IQVIA和Covance的CRO业务收入均超过了30亿美元,是全球体量最大的CRO公司。2016年昆泰和IMS合并为IQVIA,与IMS的商业化和战略咨询业务整合,加强了在药物研发领域的一体化服务能力;Covance于2015年被Labcorb收购并进行业务整合,同样也与Labcorp的业务起到了协同作用,同时Covance在2017年整合Chiltern,进一步加强了自身的实力。利润上来看,IQVIA和Labcorp净利润在10亿元以上,其余公司相较之下与二者有较大的差距。员工规模上,IQVIA拥有员工超过50000人,其中CRO业务人员接近30000人,是员工规模最大的公司。其余龙头CRO公司的规模大约在15000-25000人之间。

IQVIA市值行业领先,海外CRO整体估值水平在20-30倍PE。从估值上看,Parexel和PPD已经私有化退市,IQVIA总市值在280亿美元左右,Labcorp总市值大约为150亿美元,其余几家均不到100亿美元。估值上看,IQVIA由于2017年美国税改影响使净利润出现较大增长,2018年表观利润下降,PE(TTM)较高。根据Bloomberg上整体的市场盈利预测情况,海外CRO龙头公司的估值平均水平在20-30倍左右。

2.2、并购发展:推动规模快速增长,拓展业务覆盖面

并购整合拓展的热度高,并购标的选择主要考虑地域覆盖、业务补强和协同合作。并购整合是CRO公司拓展业务规模和覆盖的有效方式,我们统计了上市期间各大龙头公司的并购事件次数,IQVIA(昆泰)两次上市期间共发生并购44次,Parexel、ICON的并购次数均在20次以上。Syneos由于在2014年才上市,所以统计的数据较少,同样IQVIA、PRA、PPD由于曾经退市所以统计的数据会偏少,但是从结果上来看公司并购次数均在10次以上。从2008年开始,Parexel先后并购ClinPhone、AtlasMedicalServices,拓展临床技术,增强研发和临床试验能力;PPD并购依格斯、保诺科技,扩大中国市场影响力;昆泰并购AdvionBioServices、OutcomeSciences、Novella、Encore、ExpressionAnalysis、Quest、IMS等,拓展新型肿瘤、医疗器械、诊断领域客户群,增强生物分析试验能力,打造数据咨询和临床研究领域领导者。

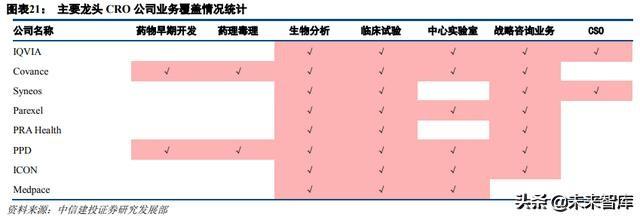

2.3、业务对比:龙头公司布局略有差异,欧美市场仍是主要收入来源

主要业务覆盖包括临床前研发、临床试验、生物分析、战略咨询、CSO等,不同公司布局略有差异。我们总结对比了海外龙头CRO公司的业务布局,不同公司的业务布局特点有少许差异。具体来看,所有公司对临床试验阶段的I-IV期试验均有全方位的覆盖,包括可以提供药物警戒、影响分析、生物分析、医学写作、风险管理、数据统计等支持服务。几家公司中Covance和PPD对临床前的药物早期研发业务有覆盖。大部分龙头CRO公司,凭借大量的药物研发经验,均有药物后期商业化和发展战略的咨询业务,可以为客户药物的研发策略和商业化策略提供咨询服务。

IQVIA和Syneos两家公司拥有CSO的业务,且规模上均处于领先水平。IQVIA对于CSO的布局在90年代就已经开始,在合并了IMS后,由于大数据和战略分析能力提高,其CSO业务的竞争力大幅提升。Syneos对于CSO业务的布局主要是来源inVentivHealth,在和INSResearch合并之后,成为全球最大的商业化药物商业化服务外包商之一。

各家公司优势均具备自身优势特色,部分细分业务在全球范围占据领先优势。从优势特色上来分析,IQVIA在临床CRO业务上一直保持着龙头地位,和IMS合并后运用大数据和专家优势,在药物临床开发的技术、模式、策略上均是行业的领跑者。Covance的业务布局更加全面,在临床外包业务领先的同时,可以提供药物早期的研发服务,如化合物优化、药理毒理试验等,在和Labcorp合并后,其在实验室分析上的优势进一步扩大。Syneos的商业化外包业务处于全球的领先水平。PRA通过一系列的收购,在药物的早期临床研发服务方面处于全球领先地位。ICON在2017年收购MAPIGroup后成为了全球最大的后期临床服务提供商之一。Medpace虽然业务规模不大,但是客户集中在中小型制药企业上,外包比例较高,且是目前全球制药行业增长最快的客户群体。

龙头公司基本实现全球覆盖,美国、欧洲是最大收入来源,对新兴地区的覆盖度有差异。对比几大CRO公司的全球布局情况,IQVIA在全球83个国家拥有282家业务网点,可以对100多个国家的临床试验提供外包服务,在网点布局上占据绝对领先。其余几家公司的网线布局整体都在100家左右。从地区覆盖上来看,龙头CRO公司均实现全球性的业务覆盖,但是业务侧重有所不同。美国市场均是几家公司收入最大的来源,其次是欧洲市场。我们统计和估算了几家公司2017年在美国和英国的业务占比情况,IQVIA、Covance、Syneos、Parexel、ICON大约是50-60%的水平,几家公司在亚太、拉美、中东、非洲等CRO行业增长较快的新兴地区也有较大的收入比例,PRA的业务在英美占比高达92%,Medpace则主要以美国本土的收入为主。

2.4、优势疾病领域:聚焦肿瘤、心血管、神经系统等,关注罕见病、儿科等特殊领域

业务发展主要焦距与热点的研发领域,肿瘤、心血管、神经系统、罕见病、儿科等关注度高。我们统计和对比了各大龙头公司焦距的优势治疗领域,大部分公司的优势领域均覆盖了肿瘤、心血管、神经系统、血液病、抗感染等几个领域,同样呼吸、胃肠、肾脏、内分泌等也都是热点领域之一,也反应了目前全球医药研发的大趋势。同时,龙头CRO公司对于罕见病、儿科等特殊领域的治疗均有覆盖,部分公司对于女性疾病也有单独的关注。另外IQVIA等公司的优势治疗领域也覆盖了如NASH、疫苗、再生医学等领域。

2.5、发展策略:聚焦Biotech客户,结合大数据、数字化,开拓新临床试验服务模式

从后续的发展策略上来看,大部分龙头公司均将中小型生物企业作为目前重要的客户来源。如IQVIA、Covance等龙头公司的主要收入来源还是全球排名前列的大型药企,不少大型药企对研发部门进行精简,外包比例有所提高。另外,各大CRO公司目前来源于中小制药企业的收入占比均有增高的趋势,客户的绝对数量上也有上升。Biotech公司的兴起对CRO行业的增长有明显的促进作用。

对于大数据、真实世界数据的关注程度提高。以IQVIA为代表的龙头CRO公司对于大数据、真实世界临床数据在药物研发上的应用关注程度均有明显提升,大方向在于优化药物研发的效率、改善药物定价体系。大数据分析对于疾病的早期诊断、靶点发现、安全性等多方面应用上会带来效率的提升。在目前数据科学快速发展的阶段,将药物研发和大数据结合,符合行业的最新发展趋势。

结合科技创新,发展移动化临床试验。移动可检测设备、云端数据处理等技术的兴起使目前临床试验结合数字化的程度越来越高。各大龙头CRO公司目前均有和几大厂商和合作,开发临床试验的移动监测技术。大部分公司均有自己的数字化临床试验管理软件,可以实时的了解临床试验数据、进度、实验室结果等,帮助客户跟进临床试验进度和进行决策。合理运用这些新技术优化临床试验的监测和管理,可以改善临床试验机构的选择以及患者的参与性,可以预见未来临床试验的数字化程度会越来越高。

3、IQVIA:临床CRO巨舰,行业布局先行者

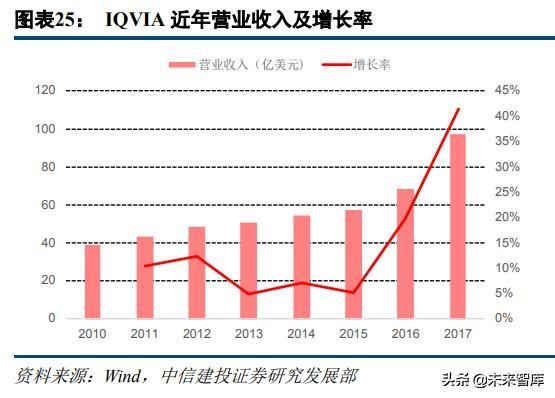

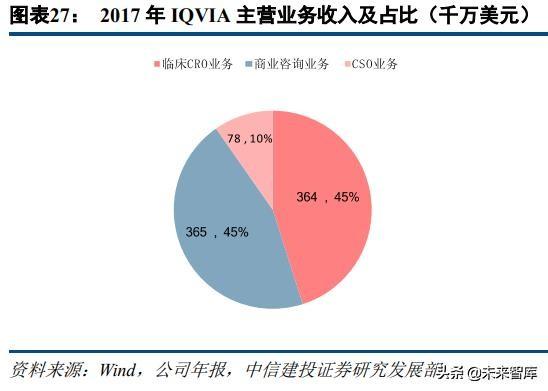

IQVIA是目前全球最大的CRO公司之一,主营业务覆盖CRO、CSO、大数据分析等,是由昆泰和IMSHealth合并打造的全球领先的一体化医药研发和商业化服务公司。昆泰和IMS合并后于2017年正式更名为IQVIA,两家公司业务进行了相互整合,上市公司体内主要包括CRO服务、CSO服务和医药数据咨询服务。IQVIA2017年实现营业收入97.39亿美元,同比增长41.60%,同时实现扣非后净利润13.91亿美元,同比2016年增长357.57%。

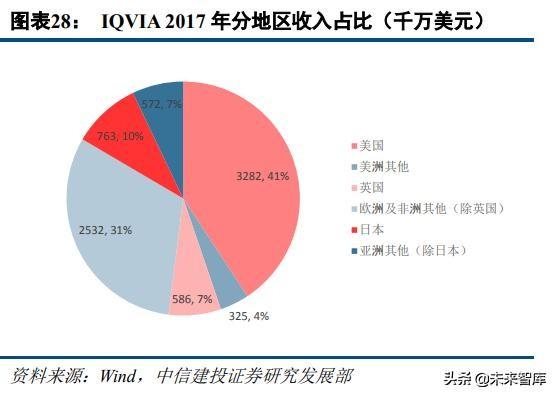

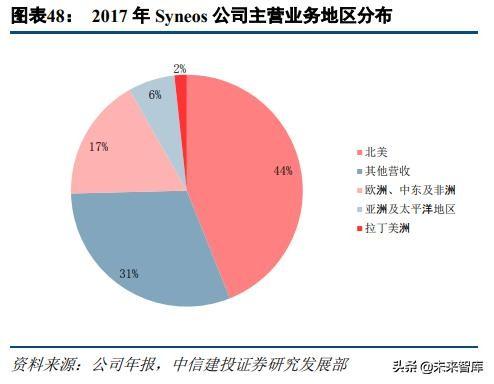

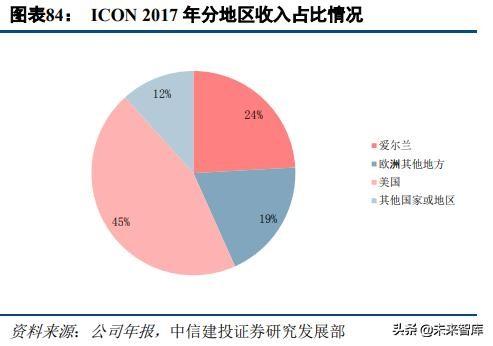

公司规模在行业内领先,业务覆盖全球。目前IQVIA共有超过55000名员工,包括大约19000名商业化咨询服务员工、29000名研发人员和7000名CSO业务人员。公司业务覆盖全球100多国家,实现了全球范围内的业务覆盖,其中美国、英国、日本分别是公司在美洲、欧洲和亚太地区的主要市场。根据2017年的数据,公司在北美和拉丁美洲共收入36.07亿美元,其中美国收入32.82亿美元,占比41%,欧洲及非洲共收入约31.18亿美元,占比38%,亚太地区共收入13.35亿美元,占比17%,其中日本收入为7.63亿美元。

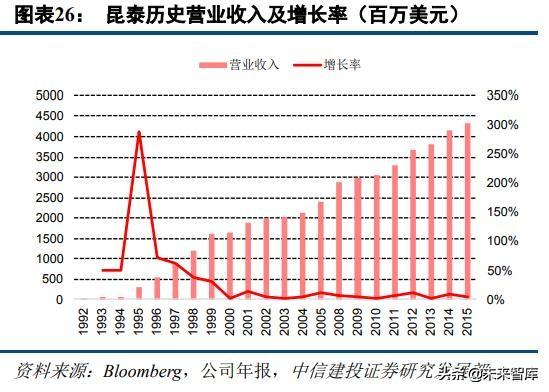

昆泰公司是CRO公司发展模式的代表,在业务上首创风险共担的合作模式,进入CSO领域,分享药品上市后收益。①初创阶段:昆泰的创始人DennisGillings博士最初在1974年便开始在北卡罗来纳大学办公室承接多家制药公司的生物统计分析项目。1982年其成立昆泰公司,是全球第一家主营临床CRO业务的公司。②快速发展:20世纪80年代末,受益于ICH和美国政府的政策红利,昆泰开始将自己的业务推向全球,先后将自己的业务推向欧洲和亚太地区。1994年,昆泰在纳斯达克上市,成为美国第一家上市的CRO企业,同时昆泰收了英国的Innovex公司,为药企提供药品销售和市场服务(CSO),从而开始获得药品上市后的收益,同时在运营模式上进行了改革。③战略重组:昆泰在2000年开始商业模式重大创新,成立了PharmaBio部门,开始向制药公司进行创新药投资,帮助他们开发新药;如果药品上市,将获得销售额的一定比例作为回报。昆泰与礼来在2002年就度洛西汀的销售签署里程碑协议,创下30亿美元的销售收入,成为CRO模式创新的范例。由于战略重组2003年昆泰通过私有化退市。④再次腾飞:经过10年的扩张后于2013剥离部分医药投资业务重新上市,合并IMS,成为全球首屈一指的一体化信息和技术型医疗服务提供商,再次扬帆起航。

分析昆泰过去成为CRO行业龙头的历史和目前IQVIA的未来发展途径,可以将其成为行业龙头的路径基本总结成5条。①抓住机遇:作为第一批成立的CRO公司,在全球创新药的第一波发展热潮中得到了业务的快速发展。②快速扩张和一站式服务:作为首个上市的临床CRO行业龙头,依靠资本优势进行全球性的业务扩张,并在大量的并购过程中能够提供一站式的临床CRO解决方案。③CSO、商业咨询、资本共同发展:在CRO业务形成一定规模后,将业务向CSO业务扩张,获得上市后利润;建立专业的医疗行业战略咨询体系,凭借对于CSO业务和商业咨询业务的拓展,能够更好的分析药品的价值,从而和药企进行高效的药物研发战略合作。④模式升级:进行风险共担模式,获得药品上市后更多的里程碑或销售分成,使收益更大化,并可以和相关药企建立长期的稳定合作,扩大业务面。⑤不断进步:利用IQVIACORE体系,整合大数据和医药开发,发展真实世界临床、人类数据科学、虚拟试验等新兴的业务模式,成为数据时代的医药研发服务龙头。

CRO业务:公司传统优势领域,结合数据分析向创新模式发展

临床CRO是IQVIA最传统的业务之一,业务覆盖范围全面,研发效率领先。临床CRO服务是昆泰最传统的业务之一,作为全球业内龙头公司,昆泰目前临床研发外包服务借助优秀的行业资源优势,实现从临床方案设计到临床试验服务到申报审批及上市后研究全产业链的覆盖。凭借IQVIA在数据、技术、分析及行业资源上的优势,加上公司在临床试验操作方面深厚的积累,IQVIA的临床服务相比传统服务可以使试验启动最多提速30%、患者招募环节最多提速21%、监管花费最多下降25%。

优势病种众多,在生物类似药和罕见病方面业务领先。IQVIA业务覆盖13个优势病种,包括肿瘤、NASH、儿科、抗感染、神经系统疾病等区分度较高的疾病领域,以及心血管、肾脏、糖尿病、眼科、辅助生殖、再生医学、呼吸科、骨科等领域。此外,公司在罕见病和生物类似药方面占据独特的优势。在生物类似药领域,IQVIA目前已经为20个独特靶点的药物提供过临床试验服务在竞争激烈的生物类似药领域,凭借深厚的经验可以将品种快速推进到市场。在罕见病领域,IQVIA已经为超过258个罕见病研究提供过服务,涉及超过87个国家的22570个患者,目前IQVIA帮助研发或商业化的孤儿药品种占到全球总数的85%,公司能够提供加速孤儿药认定的技术服务,大幅提高临床研发效率。

商业化咨询服务和CSO业务:依托数据支持,实现一站式商业化服务

联合IMS,打造医疗健康领域一站式商业化服务龙头。在与IMS合并之前,昆泰已经组建起了自己的CSO业务团队,并能够提供商业化的综合解决方案。在完成整合之后,凭借IMS在市场数据和商业化战略咨询方面的优势,IQVIA能够提供全套的一体化商业解决方案。

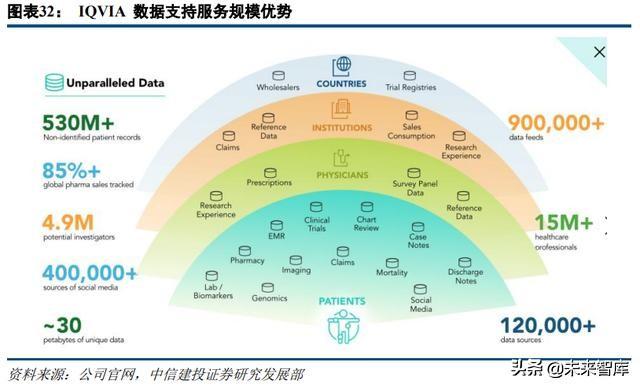

①数据管理服务:公司拥有全球最大的医疗健康数据系统,可以对制药公司的药品开发提供广泛的临床和商业化支持,并提供配套的云数据和服务软件支持。除此之外,公司对全球100多个国家的相关政策、市场情况进行覆盖,数据库可以跟踪到超过1500万的医疗保健专业人员,对行业、从业者拥有全方面的了解。依托深厚的数据实力,IQVIA可以为制药企业提供全面的数据支持。

②战略咨询服务:作为医药健康领域首屈一指的战略咨询服务提供商,IQVIA可以提供包括公司经营战略、产品启动战略、精密市场研究、股价优化和预测、品牌战略和管理等全套的咨询服务,降低长期成本并提高运营效率。

③合同销售服务:昆泰从上世纪90年代收购Innovex公司起就开始了CSO业务的布局。IQVIA可以结合药品或医疗设备的优势,提供量身定制的合同销售、患者管理服务和市场、学术推广服务,快速提高药品或器械的销售效率,并增加患者依存度,提高医药产品在其生命周期中的产品价值。

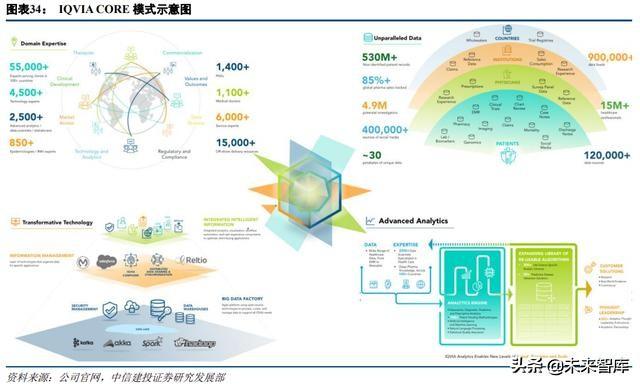

核心优势所在:以IQVIACORE为基石的服务体系

整合昆泰和IMS双方优势,打造IQVIA-CORE核心基石。昆泰在和IMS合并之后,对双方的业务进行了系统的整合,并结合双方的优势,提出了IQVIACORE的概念。IQVIACORE已经成为公司提供解决方案的基石,主要是凭借公司世界上最大的系统化管理医疗信息库,精进的分析技术,领先的科技和覆盖不同病种、地域以及科学方法的专业知识,为客户带来定制化的解决方案。IQVIACORE可以助力公司提供更高效,更可预测的临床研发,探索产生真实世界实证的创新方法,开发改善患者护理的人工智能,以及提供更精准的商业战略。

人类数据科学—提高药品研发效率。随着大数据在全球的兴起,医疗健康领域数据量正快速增多,药物开发领域的数据科学作用正在变大。IQVIA凭借自身在药物开发和数据分析上的优势,可以更有效的进行靶点的验证、疾病早期临床证据的发现,为药物开发和临床诊断提供支持,优化疾病治疗方案。

例如,过去阿尔茨海默病(AD)的研发失败率极高,2002年-2013年阿尔茨海默病的研发失败率高达99.6%,患者缺乏早期诊断和有效的病情评估指标。2016年,全球共有264项AD相关的临床试验,涉及大约66000名患者。IQVIA可以通过预测算法来发现早期患者、提高患者入组效率、扩大试验实施范围、开发新兴的血液学方法进行AD诊断来优化临床开发。另外,罕见病的临床开发也可以通过人类数据科学优化研发效率。

真实世界临床数据支持。IQVIA可以利用真实世界数据网络和自己的数据库,提供药品的全方位数据,利用患者医疗数据、临床试验结果、临床评估记录、电子医疗数据,结合药企、医疗机构的研发、营销、报销等数据,为药品开发、临床医疗管理、医保支付、政策制定等多方面客户提供基于真实世界数据的决策。

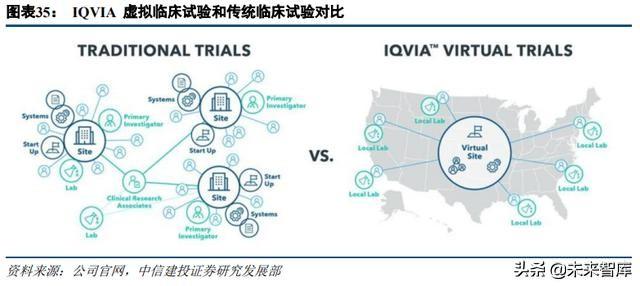

探寻创新性临床试验模式—虚拟试验。IQVIA结合先进的技术、数据科学和临床经验,正在逐步开展创新性的虚拟临床试验方案。传统的临床试验患者一般在试验实施地点的附近进行招募,将符合条件的患者参与度限制在了5%以下,并更容易受到患者中途退出影响。IQVIA可以通过连接设备、专业流程和专家支持,患者可以选择自己倾向的地点或在家中参与临床试验,大幅提高了患者端的依从性,增加临床试验的覆盖面和研发效率。

大数据、商业化服务支持IQVIACRO业务的行业龙头地位,未来进一步向创新性模式发展。IQVIA在医药健康领域的临床研发、商业化发展和数据咨询方面均占据行业领先地位。相比其他大型CRO公司,IQVIA在数据分析上的优势显著,公司也充分利用了数据、商业化服务上的优势,反馈支持临床阶段的研发服务,大幅提高药品临床研发效率。公司除了传统的优势业务之外,正在基于数据和研发优势进一步挖掘更具创新性的医药研发模式,紧跟时代步伐,充分实现创新潜能。

4、Covance:全领域覆盖的全球药物研发外包CRO龙头

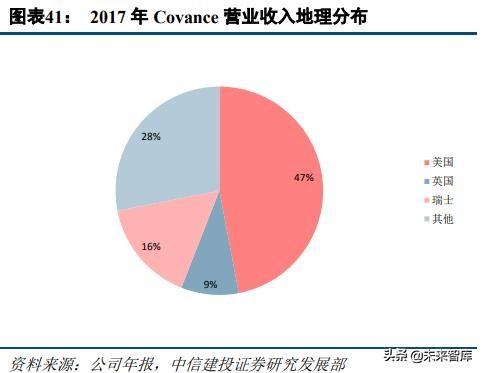

根据IgeaHub统计,Covance与LabCorp凭借2017年104.41亿美元的营业收入,超过昆泰与IMS合并后形成的IQVIA,位居2017年CRO企业收入第一名。2015年Covance并入LabCorp,LabCorp将原有业务与Covance业务相整合,将原属于Covance的营养化学和食品安全业务并入原来的LabCorp业务,组成LabCorp诊断部门(LCD),将原属于LabCorp的临床实验检测业务并入Covance,组成Covance药物发展部门(CDD)。自合并以后,Covance的业绩和员工人数实现了显著的增长。2017年LabCorp收购Chlintern,将其并入CDD,使得Covance的竞争力进一步加强。截止2017年底,Covance已经成长为一个覆盖全球60多个国家,具备从早期研发到商业化全面解决方案的CRO龙头。

回首Covance的发展历史,我们认为可以分为四个阶段:①初创阶段:Covance公司最早可以追溯到1968年成立的环境科学公司,公司最初从事于实验动物相关设备的生产。1972年,公司收购Hazleton公司,并且改名为Hazelton,后者为一家进行毒理学试验的实验室。1977年,康宁公司收购该公司部分股份,并于1987年完全收购公司。在收购Hazleton之前,后者已经成为当时全美最大的独立生物实验公司与生命科学实验室,同时也是世界上最大的实验室设备制造商。

②康宁公司阶段:1989年,康宁公司收购Besselaar公司,后者主要为公司提供批准后研究服务和营销支持,使公司的新药获得批准。1990年,康宁公司收购PACT公司,次年,收购SciCor位于美国的实验室,后者主要从事新药的临床实验。1993年,康宁将先后收购的Hazleton,Besselaar和SciCor三家公司合并为独立运营单位,提供从药品早期研发到上市的全程服务。1996年4月,康宁公司宣布分拆其实验室测试和制药服务部门,并于年底创建两家新的公司,这两家公司成长为后来知名的奎斯特诊疗(QuestDiagnostics)和科文斯(Covance)。

③独立腾飞:1997年,Covance公司正式从康宁分拆,并于纳斯达克上市。之后,Covance继续凭借着不断提升自己的专业水平、并购以及地区扩张,开始发展壮大的道路。2006年开始,Covance开始探索新的发展模式,客户通过购买一定金额的服务,可以获得Covance长期的设备和服务支持。2007年,Covance与礼来签订了10年服务协议,并收购其位于印第安纳州的园区。之后先后与默克(Merck)、赛诺菲、武田达成合作协议。

④并入LabCorp:2015年,LabCorp收购Covance并进行整合,将其临床试验测试服务加入Covance并将Covance的营养化学和食品安全性部分并入原LabCorp。2017年LabCorp收购Chlintern,后者也是一家专业的CRO机构,进一步强化了Covance在CRO领域的专业影响力。

Covance公司逐渐成为CRO巨头的经验,基本可以总结如下:

①精进业务:从1997年分拆开始,Covance公司一直致力于提高自身的服务能力,以帮助客户提高药品研发成功率并缩短研发时间。Covance公司通过扩建、收购以及整合,不断扩大自己的业务范围同时提升研发能力,如2000年扩建位于英国的制药分析中心以及I期临床研究部门;在此基础上,Covance公司研发出了Xcellerate®,StudyTracker®和LabLink等系统为客户提供更好的服务;与此同时,Covance扩大自己的中心试验室服务,在并入LabCorp之前,Covance的中心试验室业务已经成为世界第一。②积极的并购与全球化策略:从诞生伊始,Covance旨在通过并购与扩张,不断扩大自身在CRO领域的产品线和覆盖范围。全球化的服务本身对CRO企业来说也是一种优势。之后与1998年收购Berkeley抗体公司,2002年收购VirtualCentralLabs,2006年收购RadiantResearch的八个早期临床药理研究中心,2008年收购CaprionProteomics少数股权以进一步强化向客户提供的生物标记物服务。逐步将建立起了药物研发全流程的研究服务体系。在全球扩张方面,Covance1988年进入亚太地区,1998年进入中国,在上海和北京设立办事处。Covance于2000年在新加坡开设CentralSTET实验室,为东南亚市场提供服务。2007年,在上海开设中心实验室。目前,Covance已经进入全球60多个国家和地区,建立起了自身的全球研发优势。2017年,其在美国之外得营业收入与美国本土基本持平。③创新的服务模式:自2006年开始,Covance开始在毒理学检测中应用与厂商的创新合作模式。2008年,Covance将这一模式推广开来,与礼来签订10年16亿美元的服务协议并同时收购礼来位于美国的一家园区。2008年后,Covance先后与默克、赛诺菲签订长期合作协议,并收购了这两家公司的研发中心。在这种合作关系中,Covance通过与药企签订长期服务协议并同时收购药企的研发中心,凭借着自己在药品研发领域更强的流动性和专业性,对研发中心的研发流程进行改进,帮助药企提高研发效率,节约研发成本。同时,自己也能获得研发能力的提升,并且在合作中持续获得收入。通过这种长期合作模式,双方获得了共赢。

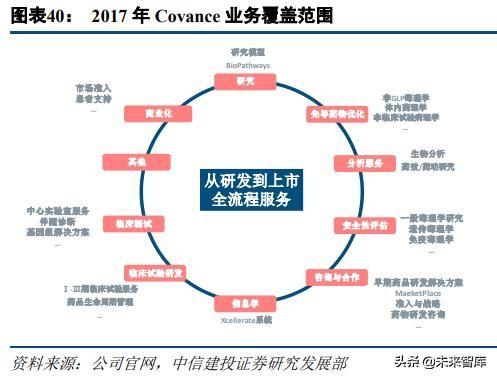

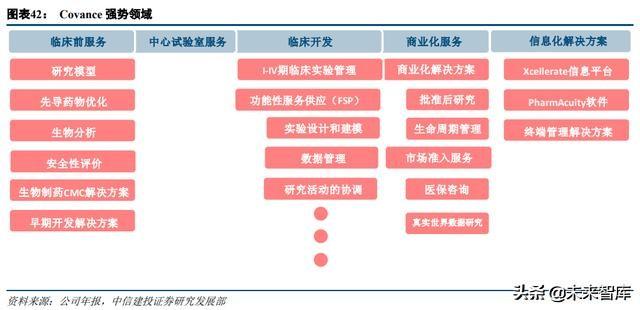

Covance凭借其在临床前服务、中心实验室服务、全流程临床开发、商业化服务和信息化解决方案的竞争力在CRO行业占据一席之地。①临床前服务:Covance在企业早期即开始从事毒理学检测相关业务,在临床前服务领域积累了深厚的经验,在原LabCorp的临床检测部门并入之后,Covance在药物毒理学和化学检测上的能力可谓更上一层楼。②中心试验室服务:Covance拥有世界最大的中心实验室服务,是如今世界上生成数据最多的中心试验室,在全世界拥有五家中心实验室(美国、瑞士、新加坡、中国和日本)。③临床开发:Covance不仅拥有从Ⅰ-Ⅳ临床试验管理的能力,在2017年收购Chiltern之后,Covance还拥有了CRO行业中最为庞大的FSP(功能性服务供应)团队之一,可以提供更加灵活的临床试验管理服务。④商业化服务:在药品获批上市之后,Covance仍然可以提供药品生命周期管理服务以及批准后研究,通过大量的搜集数据,为药品制定上市后方案,最大化药物在市场上的价值。同时,Covance还提供医保咨询,健康经济学研究,患者支持等服务,通过搜集信息,建立相关证据,制定完善的市场准入策略。⑤信息化服务:Covance通过建立信息化平台,强化客户对数据的管理,以帮助客户改善药品开发流程。2017年Covance的Xcellerate信息平台获得第14届年度Scrip奖的临床试验最佳技术开发-临床实验发起人奖。

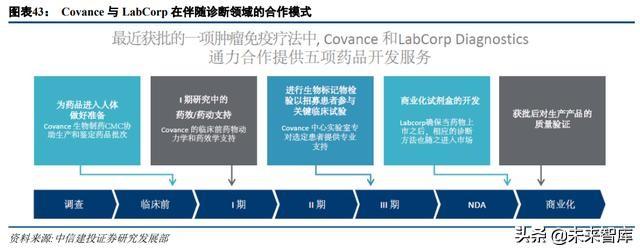

Covance在并入LabCorp之后,LabCorp庞大的独立医学实验室业务给予了Covance数据支持,以及检测能力支持。基因检测能力与Covance的药物研发能力、数据管理能力相结合,最终使公司在日益发展的伴随诊断领域取得优势,同时也使Covance在临床试验的患者招募方面独领风骚。①伴随诊断:随着精准医疗概念的兴起,伴随诊断及相关产品愈发获得重视。伴随诊断相关药物在使用前往往需要对患者进行检验,以确定药物是否会对患者产生有效的影响。Covance公司2013年开始提供伴随诊断的CRO服务,在并入LabCorp之后,两家公司通力合作,在伴随诊断领域取得了行业领先的成绩。Covance通过自身的药品研发实力,帮助厂家招募患者,进行临床前研究支持,而当药品上市后,LabCorp也已凭借其在诊断领域的优势,推广伴随诊断试剂,确保药物顺利进入市场。截止2017年,两家公司对FDA批准的近70%的伴随诊断产品提供了支持,包括多种靶点(HER2,KRAS,EGFR,BRAF,ALK等)以及PD-L1。

②患者招募领域:LabCorp在诊断业务中积累的海量患者数据与Covance对自身研发强大的管理能力相结合,可以筛选出符合条件的患者与对应的附近Covance服务站点,通过对患者数据的分析,最大化入组的效率和效果。例如,再一次针对溃疡性结肠炎患者的药物实验中,研究目标仅占患者总数的7%。Covance利用LabCorp的患者数据发现,将肾小球滤过率(eGFR)标准进行微小调整,即可使符合条件的患者增加50%,最终大幅缩短患者招募时间。此外,借助LabCorp强大的数据支撑,Covance还可以进行稀有变异位点患者的招募,以及利用LabCorp的患者服务中心进行全国范围内的患者数据搜集。

5、SyneosHealth:两大外包巨头合并,全球领先的药物研发和商业化外包服务提供商

SyneosHealth是全球领先的CRO公司,2017年由INCResearch与inVentivHealth两家公司合并而来,是全球最大的制药外包提供商之一。目前SyneosHealth在60多个国家拥有23000名员工,公司业务覆盖了超过110个国家,为全球前50的生物医药企业均提供过服务。2013年-2017年,SyneosHealth累计参与服务了84%的FDA批准药物和70%的EMA批准药物。INCResearch在2016年实现营业收入16.11亿美元,同比增长15%,同时实现归母净利润1.13亿美元,同比降低3.8%。Syneos在2017年完成合并后实现营业收入26.72亿美元,归母净利润1.38亿美元。

SyneosHealth完成两家公司业务整合,提供端到端CRO和CCO解决方案。合并之前,INCResearch是全球领先的CRO公司之一,成立历史可以追溯到1985年,在CRO和咨询业务领域均有全球性的布局。inVentivHealth是一家私人的全球性CRO和CCO(ContratedCommercialOrganization)服务提供商,于2013年正式成立,其发展历史最早可以追溯到1984年,同样也是经过大量的并购整合诞生的行业领先者。合并完成之后,SyneosHealth可以提供从端到端的CRO和CCO解决方案,成为全球外包行业的领先者之一。

公司目前分为临床解决方案部门(ClinicalSolutions)以及商业解决方案部门(CommercialSolutions),收入占比大约为70%和30%。临床解决方案部门提供临床的Ⅰ期至Ⅳ期临床试验,包括临床监测、调查员招募、患者招募、数据管理以及研究启动等,以协助客户的药物开发过程。商业解决方案部门提供外包销售解决方案、宣传解决方案以及咨询服务等。从业绩占比上来看临床试验服务大约占公司总收入的70%,其中主要的收入来自临床试验外包服务。商业化部门大约占总收入的30%,其中主要收入来自销售的解决方案。

优势疾病领域众多,神经系统疾病、女性疾病等领域经验突出。SyneosHealth的优势治疗领域覆盖了心血管疾病、中枢神经系统疾病、内分泌及代谢、胃病、免疫和感染疾病、肿瘤与血液病等领域。由于INCResearch早期成立时业务主要集中在中枢神经系统的临床试验服务,SyneosHealth在神经系统治疗,包括神经病学、精神病、镇痛等领域具有较大的优势。同时,考虑到女性疾病、儿科疾病、罕见病等的特殊性,公司有专门针对女性疾病、儿科疾病、罕见病的团队。在女性疾病领域,SyneosHealth自2013年以来共参与了88项女性疾病项目,涉及招募病人47125人次,具有丰富的项目经验和实力。

接近半数客户为中小型Biotech公司,面向中小型Biotech公司提供差异化定制服务。相较大型药企而言,小型Biotech公司由于体量限制,往往追求高效的临床研发效率,对于项目开发具有更高的紧迫性。SyneosHealth的客户中有超过45%是中型以下规模的Biotech公司。2000年以来,Syneos累计为超过450家Biotech公司建立伙伴关系,涉及超过1179个项目,具备丰富的Biotech项目经验,可以为中小型Biotech企业提供有别于大型药企的外包服务。

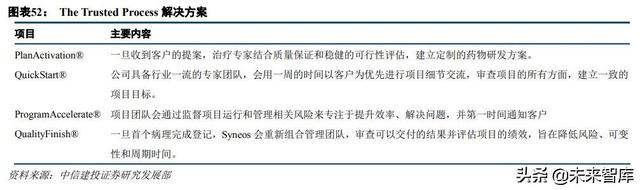

实行TheTrustedProcess临床研发方案,保证服务高效率。INCResearch从2005年开始进行TrustedProcess临床研发解决方案,2007年正式推出。目前该模式已经发展成熟,主要分为PlanActivation、QuickStart、ProgramAccelerate、QualityFinish四个阶段。相较行业平均水平,TheTrustedProcess模式帮助Syneos做到大约4周左右的项目提前启动时间,可以保证患者招募按照计划完成,同时数据库锁定的时间快于行业平均水平。

全面标准化的临床和商业服务产品、强大的数据来源、雄厚的客户群是Syneos成为国际顶级CRO公司的重要因素。Syneos通过TrustedProcess®创新运营模式进行临床试验,在设计、启动、执行和控制、结束四个阶段分别建立标准化的研究方法,确保试验高质量完成,有效提高服务交付可预测性,降低运营风险。同时Syneos拥有强大的终端数据来源,通过多渠道药物依从性计划能覆盖美国超过28750家药店、近2亿患者以及22.5亿美国零售处方。此外,Syneos还通过第三方合作伙伴覆盖欧洲和整个北美的约4亿多患者。这些强大的数据来源为Syneos的产品质量提供保证。最后,Syneos通过两家公司的整合,拥有超过500个多元化客户,其中包括全球50家大型生物制药公司以及高速增长的中小型制药公司。

6、PAREXEL:老牌临床CRO龙头,行业地位领先

PAREXEL是最早的CRO公司之一,业务布局、客户质量、项目数量行业顶尖

PAREXEL是全球最大的CRO公司之一,为全球制药,生物技术和医疗器械行业提供广泛的专业知识临床研究、咨询、技术解决方案等服务。PAREXEL致力于提供加快产品上市时间和峰值市场渗透的解决方案,在药物开发和监管咨询,临床药理学,临床试验管理等药物开发和商业化过程中拥有丰富的专业知识和经验。

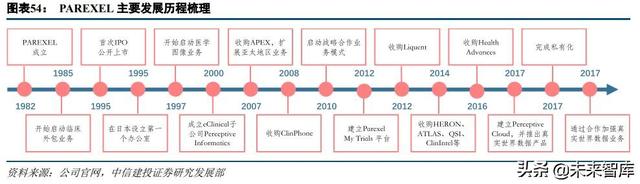

PAREXEL是最具行业经验的CRO公司之一,业务布局、客户质量、项目数量均属于行业顶尖。PAREXEL成立于1982年,是全球最早成立的CRO公司之一,于1995年完成IPO,之后于2017年被PamplonaCapitalManagement以50亿美元收购完成私有化。PAREXEL最初的业务是为日本和的德国的公司提供通过FDA审批的建议,通过多年的并购和扩张,目前PAREXEL的业务已经覆盖全球,拥有超过18900名员工。公司迄今为止与全球前200名生物制药公司中的195家有过合作;过去五年内,与全球前25名的生物制药公司都有合作;地理范围上,在全球51个国家有86个办事处,在超过100个国家进行过临床试验;临床研究上,过去五年支持了超过7400例临床试验。

广泛并购扩张成就公司全球龙头地位

并购扩张成就全球性龙头企业,业务覆盖面广泛。PAREXEL自成立以来,先后完成了超过40次收购,实现了业务类别和区域的全方位覆盖。包括在90年代,PAREXEL先后收购了巴黎、英国的CRO公司,在欧洲地区进行业务扩张;2007年收购台湾的Apex,进一步加大对亚太地区的布局;2016年收购ExecuPharm,完善了自己的业务体系,可以为全球客户提供全套功能服务解决方案。

业务覆盖全面,优势领域明显

主营业务覆盖临床服务、咨询和信息服务三大部分。公司的主要业务分成三大类,分别是临床研究服务(CRS)、咨询服务(PC)和信息服务(PI),根据2017年年报,CRS、PC、PI业务分别占比为76.8%、9.9%和13.3%。

● 临床研究服务:公司的核心业务,包括I-IV期临床试验的全方位外包业务。

● 咨询服务:提供医药健康领域技术、专业咨询业务,如商业战略,药物开发方案,法规事务咨询,战略合规等,以支持药品的研发和商业化。

● 信息服务:提供改善药品临床研发过程中的技术服务。例如医学影像服务、随机化方案设计、可穿戴电子设备的支持等。

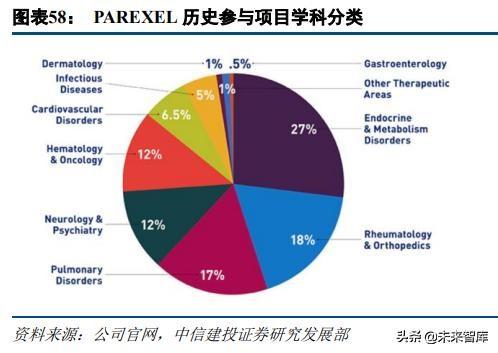

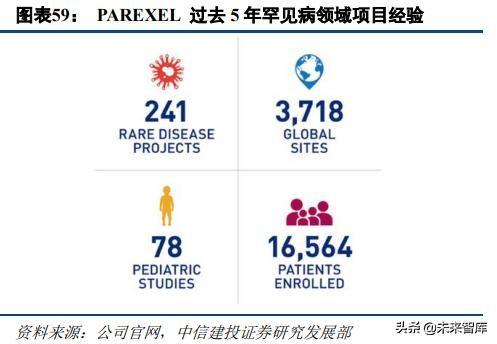

优势病种集中在肿瘤、代谢、神经系统、传染病等领域,罕见病项目经验丰富。优势病种方面,PAREXEL最具有经验和专家资源的治疗领域是肿瘤及血液疾病、心血管及代谢疾病、中枢神经系统疾病和传染病领域,同时在其他如免疫疾病、儿科、麻醉、牙科、皮肤、呼吸疾病等十余个领域有过治疗经验。在罕见病领域,PAREXEL过去五年参与241个罕见病项目,其中包括儿科项目78个,共涉及招募患者16564名。

公司优势特色:全方位定制外包服务,以患者为中心的新兴业务,与时俱进保持行业领先地位

PAREXEL的主要外包模式包括ExecuPharm全方位功能外包服务、战略合作以及生物药创新解决方案。2016年PAREXEL收购ExecuPharm之后,公司用有了全方位的药物研发外包服务覆盖,可以结合自身资源根据客户需求,定制适合特定客户特定项目的外包方案,进行开放式协作。同时PAREXEL积极与客户建立战略合作关系,从而实现业务规模的放大。针对日益壮大的中小型Biotech公司,公司在2012年成立了BioPharm部门,专注于中小型生物企业的创新药业务。

开发以患者为中心的临床试验,满足竞争日益激烈的药物开发挑战。PAREXEL通过自身的PerceptiveCloud平台,和微软等信息、设备供应商进行合作,共同开发新型的以患者为中心的临床研发解决方案。例如,通过可穿戴设备、传感器和云服务,获取患者的第一时间敏感事件发生信息,并降低患者的安全威胁。另外包括如利用AI技术来支持对患者的预测性监控,并已扩展到大体量的数据传输。

成立PAREXELAcademy进行专业的临床试验专家培训。PAREXEL在2001年开始成立了PAREXELAcademy,可以提供临床试验管理人员、协调人员的专业培训,包括GCP法规、管理项目培训、专业英语、统计等项目。PAREXELAcademy的项目可以培养专业的临床试验工作人员,同时也能为制药企业的相关人员提供培训服务,深化合作关系。

分析PAREXEL发展壮大的原因,主要包括以下几个方面:①抢占先机,快速扩张积累资源:公司是全球最早成立的CRO公司,在40多今年间通过广泛的扩张和并购积累大量的行业资源,将业务覆盖快速扩大,成就了全球龙头的位置;②以客户和患者为中心,提供定制服务:公司为客户提供全方位的定制外包服务,可以满足不同类型公司的不同需求,同时积极开拓以患者为中心的临床试验服务,提高临床试验效率;③与时俱进,快速布局新兴业务:PAREXEL积极结合AI、云服务等新兴科技,提高临床试验服务效率,同时开展真实世界临床数据等新兴业务,走在行业第一梯队,保证了公司未来的领先地位。

7、PRAHealth:精耕细作的海外CRO龙头

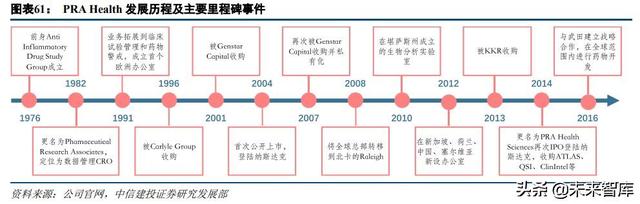

PRAHealth是全球最优经验的CRO龙头公司之一,先后两次上市,在早期临床服务上具备世界级领先优势。PRAHealth的历史可以追溯到1976年,1982年起更名为PRA并开始数据统计的业务,之后在1991年将业务拓展到临床试验管理和药物警戒。PRA首次IPO在2004年完成,后被GenstarCapital私有化。2013年,PRA被KKR收购,并和RPS公司的业务进行了整合,之后在2014年再次在纳斯达克上市。2000年以来,PRA共累计开展了3700多个临床试验,过去5年共完成了3500个项目(包括非临床项目)。经过40多年的发展,公司已成长为全球CRO巨头之一,服务覆盖了各期临床试验服务,尤其在早期临床研发领域具有较大的优势。

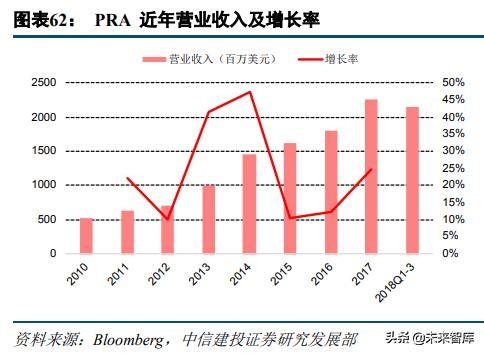

业绩维持高速增长,员工团队迅速扩大。公司2017年实现了22.59亿美元的营业收入,同比增长24.7%,且近年营收增长率持续升高。公司2017年实现了0.87亿美元的净利润,同比增长27.5%。2018年前三季度营收即高达21.42亿美元,净利润0.83亿美元。公司的员工数量从1996年的333人持续增长至2017年的15800人,增长了46倍,其中10%以上的员工为博士学历。

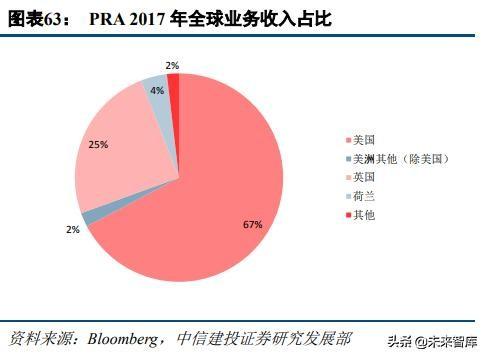

全球范围内规模不断扩大,美国和英国为主要市场。公司在北美、欧洲、亚洲、拉美、南非、澳洲、中东等多地设立了70多个办事处,可以在90多个国家或地区提供临床研发服务。PRA的团队可以根据当地法规,护理标准和文化习俗的差异,最大限度地提高临床研发的安全性和研发效率。公司的大部分收入来源于美国市场和英国市场,2017年,公司美国、英国收入占比分别占到公司主营业务收入的67%和25%。

进行选择性并购,实现强强联合,拓展业务内容和地区覆盖。1997年以来,公司共进行了21次并购。公司将并购作为一种补充性发展策略,符合公司在CRO领域精耕细作的发展战略,体现了公司决策的谨慎性,可减少业绩下降的风险。PRA并购的公司多在临床研究服务或数据处理等领域中一分支独树一帜,并购后扩大了公司的业务覆盖,并能够实现协同发展。

业务覆盖全面,各板块之间实现协同互补。通过40多年的发展和并购,PRA在业务覆盖上已经非常全面。公司主要业务覆盖临床试验服务、战略和咨询服务、技术支持、实验室分析等。各项业务细分领域覆盖全面,几大业务板块通过互补互促,彼此提高各自的广度和深度,有利于提高客户忠诚度并发展新客户。

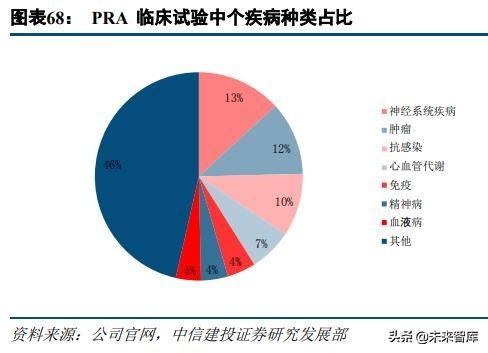

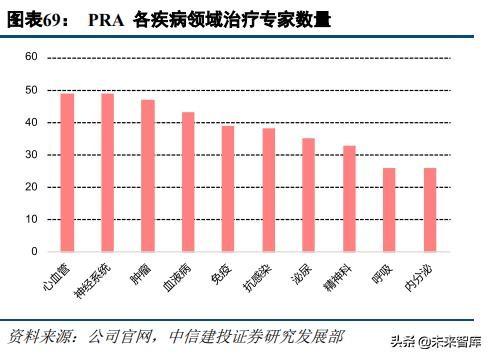

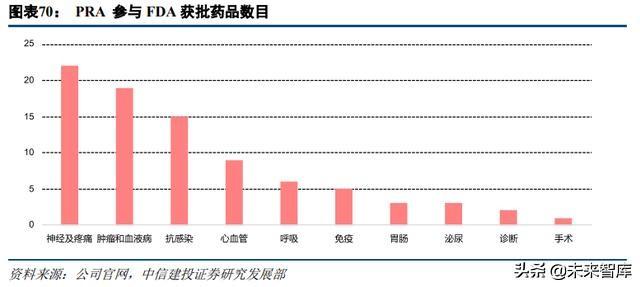

优势病种集中于中枢神经系统、肿瘤、感染性疾病、心血管等方面,整合专家资源打造优势品牌。公司在主要的热点疾病领域均有专家覆盖,可以实现药品研发过程中的早期介入,并持续在药品研发中提出建设性的意见。公司参与的项目中涉及被FDA批准的药物多达85种以上,涉及上市药品100种以上,其中在神经系统疾病、肿瘤、抗感染和心血管方面药品数量最多,且专家数目也保持领先。在PRA参与的临床试验中,神经系统疾病和肿瘤领域的项目均超过了10%。公司践行集中优势病种的发展战略,在肿瘤、神经、感染等领域集中优势资源,焦距与全球研发热点领域,打造品牌优势。

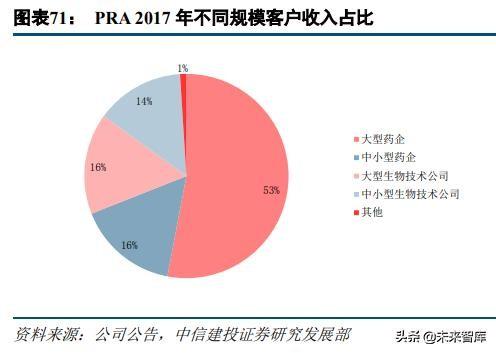

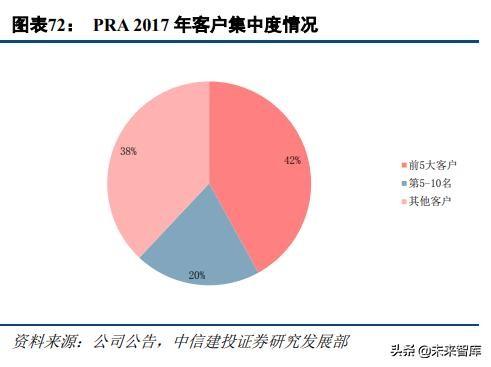

客户发展战略:大公司客户建立战略合作,关注中小型制药企业及生物技术公司发展。目前PRA拥有300名以上的客户,包括大中小型的药企和生物技术公司,公司坚持深入发展大型药企、广泛发展生物技术公司和小型药企的发展策略。2017年,PRA收入中大型药企占比最高,达到53%;中小型药企和生物公司占比约为46%。公司前10位客户的收入占比高达62%,前5位客户的收入占比为42%,其中最大的客户收入占比10%,最大的项目带来4%的收入。主要客户集中于大型制药公司,使收入和利润的增长更稳定,并可以通过战略合作带来协同效应。

综合实力优秀,后续有望继续扩大业务规模。PRA作为全球领先的大型跨国CRO公司,综合业务实力优秀。与其他公司一样,PRA经过了40多年的历史发展成为了一家全球性的龙头公司。随着中小型公司的兴起,PRA也开始将中小型Biotech公司作为重要的发展目标,并与武田等大型药企深入合作进行药物开发。公司今年维持了较好的业绩增长趋势,目前公司业务主要集中在美国和英国,但在全球范围内布局完善,后续凭借各项业务的协同优势,有望进一步扩大全球范围的业务规模。

8、PPD:业务覆盖全面,私有化后稳健发展

PPD是一家全球领先跨国CRO企业,可以提供全方位、一体化的药物研发、实验室和生命周期管理服务。PPD(PharmaceuticalProductDevelopment)总部位于美国北卡罗来纳州,公司在全球47个国家有超过88个办公室,拥有超过20000名员工。公司的客户覆盖了全球前50名药企中的49家,同时拥有超过750家Biotech公司客户。2017年,FDA批准的62种治疗方法中,PPD参与了其中39个。目前PPD是一家私人控股公司,2017年PPD的收入大约为19亿美元。

PPD最早在1985年成立,是由FredEshelman创立的,提供研发咨询服务。随着美国CRO行业的兴起,PPD的业务逐渐发展壮大。1989年PPD在北卡罗来纳州成立公司,1995年公司收购了英国的CRO公司GabbayGroup,将业务迅速拓展到了欧洲、中东和非洲。1996年PPD完成上市,之后先后收购了ProPharma、MedicalResearchLaboratoriesInternational、InnoPharm、AbCRO等公司,拓展了全球范围内的业务布局,并将业务覆盖范围拓展到了临床前、中心实验室等领域。2011年,PPD被Carlyle和Hellman&Friedman收购完成私有化,2017年引入了AbuDhabi和新加坡政府投资(GIC)两大股东。

PPD业务覆盖全面,主要可以分为药物早期研究、临床研究服务、实验室服务、批准后服务以及咨询服务。

药物早期研究:主要涉及临床研发计划设计、监管审批策略和文件准备、药理和毒理试验、药物CMC业务。公司在过去5年中参与了500个以上的早期临床试验,其中超过95%的试验做到了按时交付结果。公司在奥斯汀和拉斯维加斯拥有两个早期临床中心,拥有强大的专家团队和设备支持提供定制服务。

临床研究服务:PPD提供全球性的临床试验外包服务,包括项目管理、患者招募、试验监察、数据管理、生物统计、药物警戒、临床用品支持等业务。

实验室服务:在全球范围内提供药物研发实验室服务,覆盖大分子和小分子业务。主要包括生物分析实验室、GMP实验室、生物标志物实验室、疫苗实验室和中心实验室业务。过去5年,PPD的实验室业务共为超过8000个药物的17000个试验提供过服务。

药物批准后研究服务:主要包括上市后IV期临床试验服务、医学写作、药物警戒业务以及真实世界研究服务等医学事务研究,可以为客户提供有效的风险管理计划。

咨询服务:主要针对产品开发提供咨询服务.凭借公司在临床前、临床、生物统计、监管等方面的丰富经验,PPD可以为客户药品的研发策略提供专业的咨询服务,包括针对儿科、罕见病、生物仿制药等特殊领域的开发策略。

优势病种众多,肿瘤领域乳腺癌经验丰富。PPD主要疾病领域覆盖了心血管、急救护理、皮肤病、内分泌和代谢、胃肠疾病、肿瘤和血液病、免疫学、神经学、眼科、罕见病、呼吸科、泌尿疾病、疫苗等众多领域。其中在心血管、肿瘤和血液病、神经系统、呼吸疾病上有较大优势。心血管方面,PPD在过去5年进行了超过100项心血管领域的临床试验,涉及招募超过76000名患者,在全球拥有超过5000个心血管专家资源和超过1900人的心血管团队。肿瘤和血液病领域,过去5年PPD参与了超过460个临床试验项目,其中在乳腺癌领域的优势突出,过去5年PPD大约进行了128项乳腺癌的研究。

Preclarus数据平台提供临床试验结果高度可视化,提高临床试验效率。为了使临床研发更加高效,PPD建立自己的临床数据和试验管理平台Preclarus,其可以实时访问临床试验和实验室的数据,进行数据分析和制定报告来帮助决策。Preclarus使临床试验的数据进行了高度的可视化和透明化,提高了管理的交互性。

整体来看,PPD的发展模式和其他几家大型CRO龙头企业相似,都是凭借在美国早期行业快速发展阶段获得了业务的积累,之后通过IPO上市、并购以及设立子公司等将业务快速布局到欧洲、亚太等地区,实现版图的扩张。公司在药物临床研发领域业务覆盖全面,并在临床前业务上相较其他一些龙头公司有更广泛的布局。私有化后,PPD引入了优秀的股东。作为老牌CRO龙头,公司凭借深厚的行业积累结合领先的技术水平,未来仍有优秀的发展前景。

9、ICON:爱尔兰CRO巨头,业务快速布局全球

ICON是一家总部位于爱尔兰的CRO公司,创办于1990年,面向全球制药,生物科技,和医疗设备等产业提供外包研发服务。根据Igeahub,ICON位列CRO全球榜单第八位,公司专业从事策略研发,项目分析管理,并支持各个延段的临床研发流程,包括化合物选择,一到四阶段临床研究等。2017年,ICON实现营业收入17.58亿美元,同比增长5.52%,实现净利润2.81美元,同比增长7.36%,维持快速增长。

诞生于爱尔兰,成立初期迅速完成全球布局。不同于其他龙头CRO公司,ICON是一家本部位于爱尔兰的跨国企业,但是在成立初期就业务迅速布局到全球。1990年,ICON在爱尔兰都柏林成立,1991年便将业务拓展到英国,1992年在美国设立办事处。之后分别在1995、1996、1998、1999、2002年在欧洲、亚太、拉美、中东、非洲拓展了业务,10年时间实现了五大洲的业务覆盖,完成了全球范围的布局。目前,公司在全球38个国家有98个运营网点,员工数量超过13650人。

历史发展分为三大阶段,打造成为全球最大的后期临床服务CRO公司之一。公司发展可分为三个阶段。①初创阶段:1990年ICON由JohnClimax博士和RonanLambe博士在爱尔兰都柏林创立,随后十年间分别在欧洲、亚洲、北美、南美多地开设办事处;②快速成长期:1998年ICON登陆纳斯达克市场,随后通过收购各国咨询公司巩固地位;③巩固期:加大研究投入,参与世界上最大的基因组测序项目等科研项目。2017年,公司收购MAPIGroup,成为全球最大的后期服务提供商之一。

业务覆盖全面,优势领域众多。公司业务覆盖临床前研发服务、早期临床阶段服务、II-III期临床研究服务、结构化研发支持服务、实验室服务和商业化战略咨询等各个方面,在2017年成立商业化部门,为不同规模的制药公司客户分别提供商业战略建议。优势治疗学科方面,ICON的疾病领域专长涉及了肿瘤、心血管、中枢神经系统、疫苗、女性疾病、内分泌、胃肠、NASH、眼科、孤儿药、呼吸科等多门医学学科,覆盖了研发热点和一些特殊的领域。

分析总结ICON过去成为发展壮大以及未来的发展策略,可以基本总结成4条:①抓住机遇适时进入新市场:公司在短短十年间就实现办事处的五大洲全覆盖,快速扩张了业务布局。②通过全球并购做强做大,提高综合竞争力:梳理公司发展历史,从2000年起公司在英美及其他国家并购了至少23个标的公司,其中既有横向并购也有纵向并购。通过并购既拓展业务范围和扩大业务覆盖区域,又整合资源打通产业链,提升药物一体化研发服务能力。③注重客户关系,发展战略合作。发展公司力求做一个“trustedpartner”,对不同的合作伙伴制定个性化的服务,致力于为客户解决药物研发过程中遇到的各种问题。同时公司积极与客户进行战略合作,如在日本尝试与第一三共合作肿瘤药项目。④紧随行业潮流,业务模式不断创新:公司与Intel、三星等公司合作,积极利用合作伙伴的SOPs和IT开发移动临床监测等技术,并与公司自身的相结合,优化临床研发服务体验;除了业务上的技术创新以外,ICON把研究成果商业化提高到较高的地位,注重战略和营销策略的创新,保持创新发展的模式。

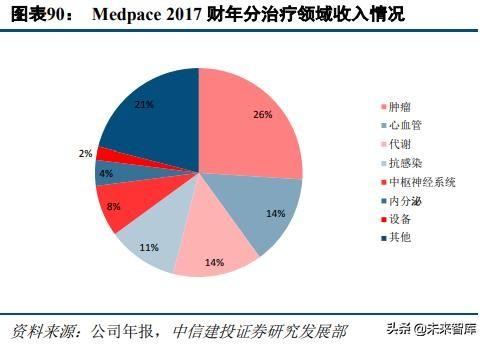

10、Medpace:中型跨国临床CRO,业绩规模均快速增长

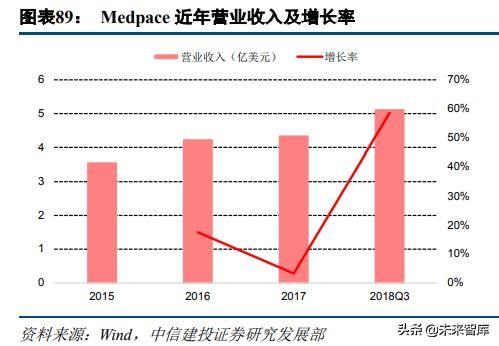

Medpace在全球范围内是一家中型规模的临床CRO公司,目前保持快速增长。公司目前业务主要覆盖药物研发的I-IV期临床试验业务、实验室业务以及配套的医学写作、数据统计、药物警戒业务等。相对于美国其他领先的大型CRO公司,Medpace起步发展的时间稍晚,但是目前已经完成了全球范围的布局。2017年,Medpace实现营业收入4.36亿美元,同比增长3.46%,实现净利润3912万美元,同比增长191.41%。

Medpace成立于1992年,是由AugustTroendle博士和几个合作伙伴一起创立,之后逐渐将业务发展壮大。2003年,Medpace成立了影响学核心实验室,2005年公司成立中心实验室并将业务拓展至欧洲。2006年和2007年公司在南美、南非、中国、印度、澳大利亚等地区设立了办公室,将业务范围扩大到全球。2006年,公司在纳斯达克上市,完成公开募股,开启了新的篇章。

收购方面,近年Medpace也在全球范围内进行了一些收购,拓展业务覆盖的同时也加大了不同地区的业务力度。2007年,Medpace收购了捷克的CRO公司Monax;2009年收购了瑞士公司PharmaBrainsAG;2010年,公司收购了医疗设备咨询公司Symbios和德国的MedicalConsultingDr.Schlichtiger公司;2012年,Medpace收购了荷兰的医疗器械咨询公司MediTechBV。目前,Medpace在25个国家设有30个办事处,能参与36个国家的试验。

Medpace的业务主要覆盖了临床试验服务、实验室服务、临床试验相关支持服务。Medpace能够提供I-IV期的临床试验服务,包括真实世界证据的研究。相关的支持业务也同时包括了临床药理学、中心实验室、生物分析实验室等。另外,Medpace提供法规事务和医学写作、临床试验管理、风险监控、生物统计、数据管理、药物警戒等业务。Medpace的核心实验室可以提供各种影像学服务,包括了图像的量化分析,可以有效的提供临床试验支持。另外,Medpace有自己的临床试验电子管理系统ClinTrak,可以有效地提高临床试验的效率。

主要疾病优势领域覆盖全球研发热点。Medpace的主要优势疾病领域主要集中在自身免疫病、心血管疾病、内分泌、肿瘤及血液学、传染性疾病及疫苗、中枢神经系统疾病和肾脏疾病。在特殊治疗领域,Medpace的专业领域覆盖了儿科、罕见病、以及一些新型疗法。

客户集中于中小型制药公司,客户分散程度高。Medpace作为全球范围内的中型规模CRO公司,相对于IQVIA等其他行业龙头而言,中小型客户的覆盖程度更高。截止2018年二季度,公司客户中小型制药公司占比60%,中型制药公司占比32%,合计占比92%。从客户集中度上来看,Medpace前5客户集中度仅占总收入22%,且没有1家客户的占比超过10%。Medpace的小型客户战略不仅与其他龙头CRO之间形成了差异化竞争,同时也分散了风险。目前全球中小型药企增长迅速,Medpace有望依托客户资源保持高增长。

11、国内重点CRO公司推荐:略

温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索下载本报告。

(报告来源:中信建投证券;分析师:贺菊颖)