安踏超越李宁、逐渐占领市场不能不知道的4个关键

安踏超越李宁、逐渐占领市场不能不知道的4个关键

作者:赵梓全

“我选择,我喜欢。“二十年出自于孔令辉口中的六个字,让安踏为人所知。安踏,大家都叫它国货之光。但也有人说它是后起之秀;也不乏有人说它是趁着潮流捡了大便宜的中低端运动产品公司……在笔者看来,这些仅是片面之词,或者是安踏过去的标签。毋庸置疑,安踏已然坐稳体育用品行业中国第一的位置,那么到底是什么让它超越了一代经典——李宁,并且响彻着它的企业Slogan:Keep Moving(永不止步)不断进步,走向世界大舞台与Nike、Reebok、Adidas等大牌并肩的呢?作为旁观者和实践者的我们,又有什么尖叫点可以“取经“的呢?

首先,对这个品牌做一个极简短的介绍。安踏体育用品有限公司,于1991年在福建晋江建立,经过二十多年的曲折发展,从2007年在香港上市,到2009年签约中国奥委会,再到2011年首次超越李宁并于次年登上中国体育用品行业第一,一路披荆斩棘,在“单聚焦、多品牌、全渠道”的发展战略下,已经成为一个拥有多品牌的体育用品集团、上市公司市值五百强的大运动品牌、世界第三大体育品牌公司。

2017年的安踏

这一路的飞跃,笔者认为有以下4点是关键:

1. 战略创新突破思维框架,走出不同寻常的路

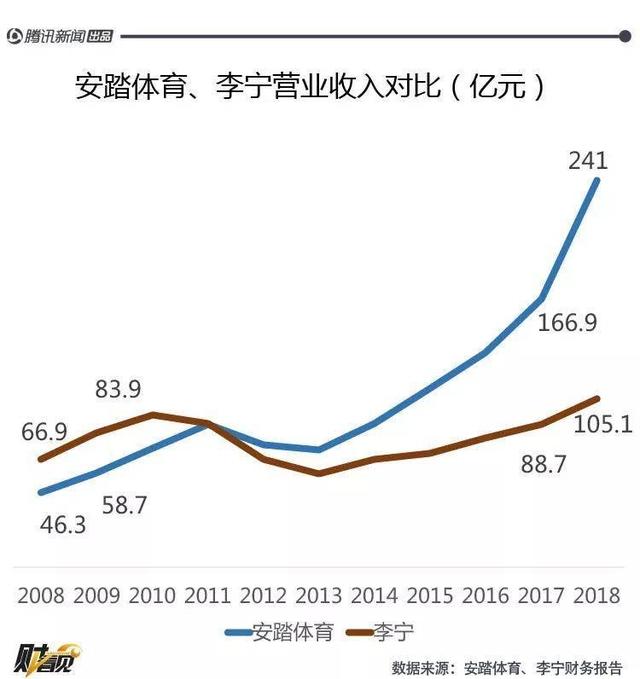

秦婷在腾讯网财看见中报道,2012年,安踏的营业收入为76.2亿元,超过李宁(67.4亿)跻身国内第一大体育用品品牌。[1]

图源腾讯网财看见

图源:凤凰网财经(数据来自wind)

其实,在2009年的时候,借着奥运会运动的春波未散,刚上市两年的安踏在市值上开始超越李宁,为后来真正在收入规模超越李宁做铺垫。

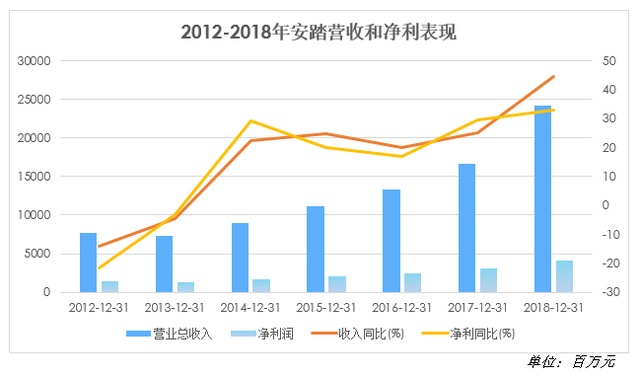

在2012年前后,安踏、李宁、361°等国产龙头企业,都过度依赖经销商的批发模式,在全国范围内激进地拓开渠道。多不见得好,“大跃进”的渠道过剩导致了库存压力大。因此龙头们被存货和应收账款绊住了脚。

图源:凤凰网财经(数据来自wind)

同行皆困境,优先摆脱泥潭的越有契机称霸行业。当李宁还在陷入了运营低效、决策失误、转型失败的挫折之中,安踏站了出来——我们来搞起“零售转型战略“。

战略主要包括:与供应商及零售商分享零售数据和市场趋势,通过实时监察系统中显示的产品销售表现,掌握消费者需求,为零售商制定更加准确的产品开发、订单预测等。[1]

既然大家商品囤积都坑了自己,要想挡行业老大,那安踏就要绕道而行。安踏发现了问题关键,并且为零售商降低库存风险、让分销商缓解了库存压力,精准下达了统一的零售政策。安踏为每个单店提供精准的订货指引,并且统一零售政策,制定了零售商的开店计划;同时,安踏还制定了以零售为导向的考核标准,加入了新品销售率、零售折扣率、库销比等考核项目。简而言之,就是绞尽脑汁用吃奶的力气,让模式从做产品逐渐转向卖产品,让公司更接近消费者,能更灵活地适应市场变化。

正如《大众投资》中沈冰清所说:“如果说,李宁更喜欢不断升级做大做强主品牌,那么安踏则从不拘泥于在一个品牌上的“高筑墙”,反而更倾向于“广积粮”,坚持单聚焦、多品牌、全渠道的发展策略。“[2]

这在当时的局面难道不是一种思维的跳跃、战略的创新吗?面对各大龙头,也敢于跳出思维框架,精确分析现状,了解行业或者竞争对手最大的缺陷风险和最灵性的突破口,走正确且引人尖叫的道路,未免不是一种成功的途径。虽然有判断失误额可能,但如果不去尝试,就永远不会为行业带来新的改变,也就永远不会获得“咸鱼翻身“的机会了。

2. 性价比才是硬实力,一秒看懂顾客的心

现在安踏不只是一个运动品牌了,自从2015年以后的“国潮风”席卷了服装产业,安踏也越来越走上了时尚兼性能的道路,潮流鞋服、运动装备、文化产品等种类可以说是一应俱全了,当然,李宁、361°等老大哥们也是如此。

这是笔者作为一个消费者,深有体会的一点。作为一个体育爱好者,笔者也买过不少安踏和李宁的产品,不得不说,二者都做的一年比一年优秀,要讨论谁更胜一筹,我无法回答 。

不妨先从鞋说起。RP底、TPU、发泡EVA、橡胶底等老套的科技早在十几年前就是篮球鞋的“身份证明”了,放在现在尽管仍然常见,但不得不承认,在Nike的zoom和React、Adidas的boost等新兴缓震科技的爆红面前早已经是相对落后的了。当然,国产大哥们肯定按耐不住的:经历过前B后C的缓震胶,到李宁弓、李宁弧的机械减震,再到现在的李宁从第一代完善到第四代的李宁云缓震科技和Light foam,不软不硬但富有弹力,满足了运动所需的缓冲的性能配置和穿着舒适感;匹克近期新科技“态极”软到极致且力量自适应的,“中国最软”成为年轻人们压马路走街的第一选择;安踏怎么能落后呢,人工韧带技术和蓄力胶囊科技的大火之后,近几年又陆续推出A-shock、虫洞Flashfoam、A-flashfoam等超高性能的缓震科技,去年4月10日,又发布了全新的运动鞋底科技——FLASHLITE,同步推出多款“氢跑”系列的跑步产品,再次吸引了大批消费者的眼球。

起初,在李宁云在运动鞋界叱诧风云的时候,虽然安踏“水泥地杀手”等鞋款以低廉价格和不俗的基础性能获得了学生党的青睐,但安踏运动鞋还是被消费者调侃“硬如板砖”,在早期安踏设计上也有点小抄袭的味道,李宁的原创设计则经典得多。但近几年安踏科技创新和科技转入生产产品的效率之高大家也有目共睹,尽管这些科技代代创新,却全都有着不逊于甚至超越李宁云的性能和舒适度,这也是安踏在国货运动鞋市场里增长迅速的重要原因之以一。

你会问,你当我李宁没出新的科技(Light Foam中底,口碑也是相当的好)吗?作为一个消费者,我的观点:李宁的科技确实大受好评,“驭帅13”等也可以称之为“性价比之王”,作为安踏的老大哥,产品质量的底子其实也是比安踏的优势更大,原创设计的要素和经验也比安踏丰富,品牌的民族情怀也像奥运会的圣火比安踏更有光辉,但首先,尤其借巴黎时装周品牌形象提高,李宁的名声在国外越来越大的同时,李宁热销的高端产品(如“悟道”)的国内价格却因此是一直在上涨的趋势,除了“驭帅”等部分好鞋的价格相对亲民,剩下的便宜价格款很多是以李宁云和Bounce+等旧科技为主、以高频率出新、高相似度的产品,笔者并不是说这些鞋子性价比比不上安踏,而是个人认为最近的低价产品并没有用心,用千篇一律的款式和旧科技弥补低廉价格的空白(如李宁“全城”系列和“全天”系列;李宁“音速5”和溯);反观安踏,几乎所有新式科技和所谓李宁“空白”在同一价格区间,包括了联名鞋款、球星签名鞋(海沃德、汤普森系列等)、球星文化鞋等众多热销款。如果都说要买热销鞋款,安踏的选择很多、不同科技带来的不同体验的成本也比较低,而李宁在低价位买来买去就那几双鞋,这难道不比李宁香吗?总体来说,不是二者的产品质量和水平孰高孰低的问题,顾客想便宜价格淘国货,买李宁的鞋款数量理论上是比不上安踏的鞋款的。

不得不提的是国潮风。老大哥们都抓住了这个机遇,打造属于自己品牌的时尚产品。CBNData发布的《2018年中国互联网消费生态大数据报告》显示,2018年90后在原创服饰方面对国潮服饰的消费金额贡献率高达65%,相比2017年激增450%。由于90后消费占比快速提升,盲目追求如Supreme、Off-White等国外奢侈潮牌退出并向国潮进军,便逐渐成为年轻人的新选择。某设计师在优设网上评价:“有态度、有个性、融合时尚与中国本土元素和精神的「国潮」越来越成为消费市场的热宠。“[3]

主题联名?还是中国品牌?谁更胜一筹?在笔者看来这只不过是同一趋势下两种不同的道路罢了。当然,我指的又是安踏李宁之争。先前安踏还与可口可乐等公司合作打造特许商品,收到广大欢迎,随着2022年北京冬奥会即将到来,安踏在近期又为热销霸道休闲鞋(配置Flashfoam科技)打造了一个特许联名主题——安踏×故宫文创(安踏×冬奥),从宫廷画《冰嬉图》中获得灵感,使运动、潮流同中华传统文化等元素相结合,也体现了我们的民族自信;而李宁先后在纽约时装周、巴黎时装周亮相,推出了“悟道“等独具中国风的潮流产品,获得了世界聚焦,印有“中国李宁”的logo的服饰和Supreme的风范相比也不在其下。在笔者看来,两家潮流都闪耀地走向世界,真是令人骄傲的中国品牌,产品都很精致,但要说潮流市场还得回到消费者——买安踏还是李宁?安踏潮流款简直白菜价,再看李宁,有点贵啦,人富家子弟穿在身上好看是好看,可我觉得实惠还是划算一点呀;买潮牌就是买“逼格”,贵就贵一点,看着有牌面,安踏人人买得起,买它干嘛。潮流的文化内涵是深且因人而异的,在潮流目前,两种消费观都是常见的,但毋庸置疑的,年轻人作为主要消费群体,消费能力却不是普遍高,于是乎更多人会抱有前者的消费观念——没啥钱就还是买安踏吧,又好看又便宜谁不爱呢?

个人认为,这还是零售战略的功劳,真正拉近了公司与消费者的距离,安踏也正在从商品价值这一层面不断完善其“价值零售”的核心理念,最后也在营业收入上名副其实地打败了李宁。这是坚持“以消费者导向”,始终“围绕消费者做对的产品”的完美实践。

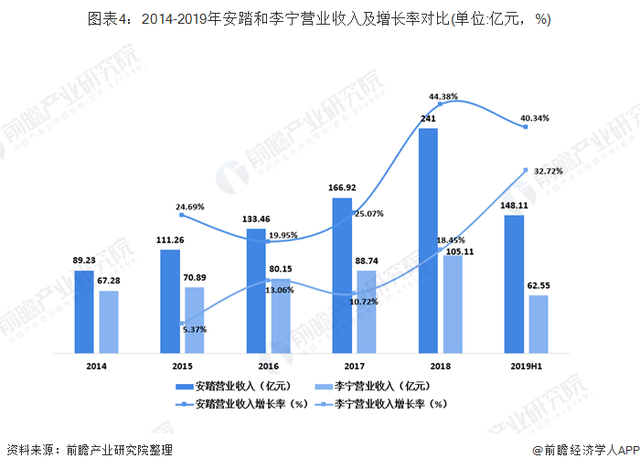

图源前瞻产业研究院 (1)

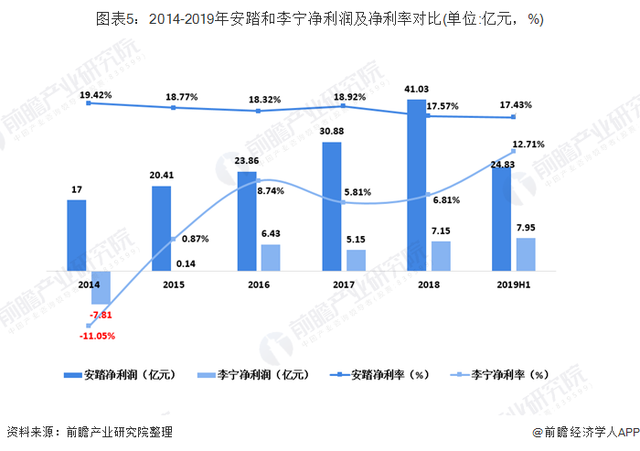

图源:前瞻产业研究院(2)

3. 品牌矩阵——多品牌战略

安踏在“单聚焦、多品牌、全渠道”的发展战略下,已经成为一个拥有多品牌的体育用品集团,让耐克阿迪焦虑地睡不了觉。也就是说,安踏能有今天的规模,它的品牌矩阵立了大功。

要说安踏主要面对的使中低端,那么安踏收购的品牌都有一个特点——定位中高端。这就表明了安踏收购的目的是为了补中高端短板。正如安踏集团董事局主席兼CEO/亚玛芬董事会主席丁世忠所说,“安踏门店拓展,主品牌安踏主要以三、四线城市为主,FILA面向一、二线,迪桑特是针对超一线”。多品牌战略,绝不是多养大牌就完事了,更短的是扬长避短弥补空白。

1) “鸟儿要想会飞,就得先长出羽毛“Anta Kids

中国经济越来越好了,家族就越喜欢在孩子身上奢侈一下,于是乎,日益庞大的用户群体“儿童+家长“被发掘出来。2008年,安踏针对国内童装服饰的竞争愈演愈烈,推出了一个附属品牌——Anta Kids。作为安踏品牌中低端的延伸一方面提升整体母品牌的竞争优势。时机正好,安踏凭借自己老练的营销经验,在童鞋童服的领域慢慢地向着领导者的目标进发,稳固了安踏在中低端市场的地位,也为安踏中高端品牌矩阵的建设打下了稳定基础。

2) “扬帆起航“FILA

2008年奥运会前后,是国内运动品牌发展的黄金时期,赚得腰缠万贯的龙头们纷纷把目光转向国外,打着收购并购的算盘。2009年,安踏毫不收敛地“一口吞下“了国际著名时尚运动品牌FILA在大中华区的商标使用权和专营权,一口吃了一个大象。

不过,2012年是体育用品行业的生死期,爆发行业性的库存危机。行业在倒闭和清理库存之间徘徊。鉴于形势,活下去最重要,安踏收购步伐就此暂时停步。

直到2015年危机的解除,安踏才重启了收购之路。经过收购了FILA之后的数年努力,2015年终于有所成效,成功地让FILA起死回生。

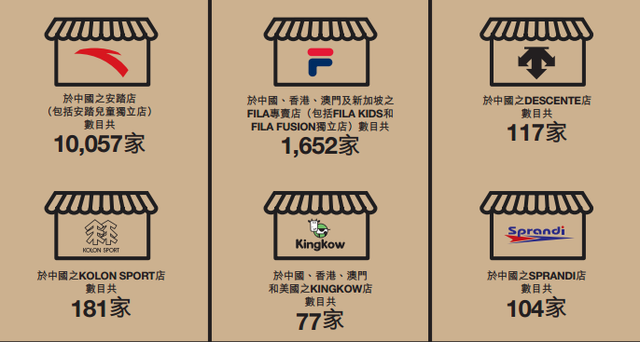

安踏在并购之路上最正确的事情,就是在合适的时间收购了FILA,在合适的时间开始寻求转型,重新定位再出发。FILA成为了安踏的新的利润增长点。2017年,FILA业务在安踏集团总营收占比超过20%,增速高达50%,超过了安踏集团整体增速。2018年6月,包括FILA KIDS和FILA FUSION独立店在内,在中国内地、中国香港、中国澳门和新加坡的FILA专场店已达1248家,较去年年底增加162家。[4]

所以这就是为什么郑捷在《财经天下》表态:安踏的多品牌战略在2009年开启,却始于2015年(FILA)。

安踏并购收购的航程随着FILA做大扬帆前行。

3)“一路高歌,风生水起“[5]

尝到了甜头的安踏,2015年底,安踏耗资千万美元收购了英国中低端健步品牌Sprandi,并于3个月后斥资1.5亿元与日本的高端滑雪品牌Descente合作,并创立了中国迪桑特。

安踏的野心日益膨胀。2016年,丁世忠,将多品牌战略写入安踏财报,并提出2025年营收千亿的目标。

2017年2月,安踏旗下附属子公司ANKO与韩国知名户外品牌Kolon Sport成立合资公司。同年以6000万港元收购香港高端童装品牌小笑牛。

图源安踏财报

4)“大鱼“亚玛芬

安踏交出了一年比一年可观的成绩单等风等雨,又等来了条具有里程碑意义的大鱼。

2018年12月7日,安踏体育官网发布公告,“安踏体育与方源资本及腾讯组成的投资财团,通过新成立的公司Mascot Bidco Oy公司,正式收购亚玛芬体育公司(Amer Sports)“。[6]作为最大的股东,安踏收购了亚玛芬体育公司,一下冲上了世界第三大体育品牌公司。

同观李宁,李宁也有收购品牌呀,在李宁时代,李宁也比安踏更早吃螃蟹。早在2005年其已经将法国户外品牌艾高的中国经营权收下。2008年年底,李宁斥资9.34亿元接手意大利品牌乐途在中国的20年品牌制造和代理权。[5]凭啥起飞更早、早期辉煌的李宁却比不过安踏?很简单,安踏在三四线城市卖东西给“屌丝”(中低端),让国外大牌卖东西给“绅士”(中高端),利用品牌结构差异弥补空白追求全面发展;而李宁坐拥一二线城市,一心想搞品牌,做自己的“李宁”,意图讨好中高端消费者,再由于决策失误、分析不精确,改logo、换口号、提价格、提逼格在国内干不过实惠亲民的安踏,在国外中高端的竞争也尤为激烈,在2010年达到巅峰就随着危机一路急转而下,最终丢了老大的位置。还有一个原因,并购是布满荆棘的双刃剑,能扩大品牌优势,也能加速拉跨自家品牌。看过FILA的成功后,李宁旗下的乐途作为并购国际品牌的先驱,在2009年、2010年分别亏损5693.5万元,9174.9万元。后来由于表现太差劲了,李宁就不好意思在李宁财报中单独展示乐途的业绩数据了。[5]

安踏在并购之路上进而求稳、稳中求胜,有着突破思维框架选择了和自己品牌结构完全不符合的中高端品牌FILA的大胆,又不失在完全解除存货危机之后才敢大显身手的冷静,思路清晰,时机恰好,不可否认,安踏的并购之路确实是行业里的一段佳话。

4. “智”霸天下[7]

上文笔者捧得安踏多光鲜靓丽,难道安踏真就每一秒都顺风顺水?当然不是,但在一定程度上,这一切都可以归功于安踏人的危机意识——如何与时俱进?

这关系到一个企业未来发展的动向和动力。时代在变迁:过去,批发模式的安踏紧紧握住了渠道竞争;后来,零售模式的转型让安踏抓住顾客的手;今天,零售模式也发展成了“新零售”的绿色营销模式。

在记者何己派、谭璐的《安踏狂奔》中了解到,在天津等地,安踏推出了“智慧门店”。云货架、压杆互动屏幕、安踏优mall、仪器测鞋等高科技新功能面世。“比如说压杆互动屏当消费者从鞋墙上拿起一款产品,该产品的信息就会投射到示屏上。” 安踏零售数据负责人郭琰向《21CBR》记者介绍。花里胡哨的有什么用?一方面,消费者能够对产品信息、性能等更加了解,极大限度地满足了顾客的消费需求;另一方面,通过智能终端可以记录一个产品的“拿起率”,也就是记录哪个产品更能够吸引顾客的注意,同时结合实际交易数据,对日后产品设计、研发和生产提供了有力的信息支撑。

在《安踏狂奔》中读到另一个很有意思的点是,安踏设置了一个有趣的“总经理店长日”。高层每月都要到终端店铺巡视、跑市场,亲自当店长,服务消费者。管理上可以减少“无效管理”的现象,管理层能更直接地了解到员工、顾客地需求,有些类似古代皇帝到民间探望民情的作用;在服务上,高管亲身服务也可以大大增加门店的工作效率和热情,让顾客有更好的消费体验;在品牌上这种制度也可以有效提高品牌的可信度,有利于吸引客源,提高品牌形象。

不得不说,安踏在用心搞“顾客的品牌”,始终淋漓尽致地贯彻着“以消费者为导向,以市场地位为目标,以贡献者为榜样,以创新为生存之本”的安踏理念。

图源网络 智慧门店

安踏与李宁市场份额上谁坐了老大位置一眼便知,但真正的较量不仅局限于此。2018-2019年,安踏和李宁的进步都非常明显,在国际市场都是闪闪发光的存在。现如今二者产品以及未来的发展孰好孰坏,笔者无法做出评判,安踏只是在数字上超越了李宁,也并意味着李宁独有的闪光点在安踏面前黯然失色,不可否认,两大国货之光都有着明媚的前途和未来。

从一个小鞋坊起步,安踏在国内中低端大放异彩成为龙头,再稳中求进转型零售,打造“下一个FILA”,成功打入中高端阵营,成为世界第三大体育品牌,一路飞奔。不过国内、国外越来越多的运动品牌开始崛起(如匹克、安德玛等),呈现百花齐放之景;科技也不断更新,生产也不断升级;消费者的需求、消费市场也不断发展着……安踏和李宁虽有大好前途,但真正的游戏或许也才刚刚开始。笔者同大家一起拭目以待。

作者:赵梓全

参考文献:

[1] 腾讯财看见《“逆袭者”安踏:如何做到超越李宁走向世界的?》https://new.qq.com/omn/20190327/20190327A0GUXC.html

[2] 《大众投资指南》2020年09期 沈冰清《打败李宁,安踏撞上黑天鹅》

[3] 优设网《「国潮」为何正当红?》https://www.uisdc.com/chinese-tide-brands

[4] 中国商报/中国商网记者 颉宇星 《成为世界第三大运动品牌还不满足安踏想要占领你的“心智”》 http://www.zgswcn.com/article/201901/201901301948101105.html(阅读时间2019-1-30)

[5] 区块网 裘雪琼《安踏蛇吞象背后:收购欧洲高端品牌,老板称要让阿迪耐克睡不好觉》http://www.ymcall.com/artinfo/402488584642848244.html

[6] 新京报2018-12-10《曲线出海 安踏体育斥资362亿牵头捉住“始祖鸟”》https://baijiahao.baidu.com/s?id=1619459081966743767&wfr=spider&for=pc

[7] 《21世纪商业评论》2018年11期 何己派 谭璐《安踏狂奔 安踏正在零售转型和培育 “下一 个 FlLA”的路上加速》